Предложения продажи

Наибольший объем выставленных на продажу в открытом рынке помещений приходится на ст. Павелецкая – 4,7 тыс.кв.м, что почти вдвое выше, чем на ст. Лубянка, занимающей 2 место по критерию суммарной площади.

Диапазон средней площади составил от 79 кв.м (ст. Курская) до 217 кв.м (ст. Кропоткинская).

Минимальное ценовое предложение – 211 тыс.руб./кв.м зафиксировано около ст. Таганская, самое дорогое помещение отмечено на ст. Новокузнецкая – 2,9 млн.руб/кв.м.

В ТОП-5 локаций по критерию средней цены вошли станции метро: Новокузнецкая, Тверская, Охотный ряд, Чистые пруды, Маяковская.

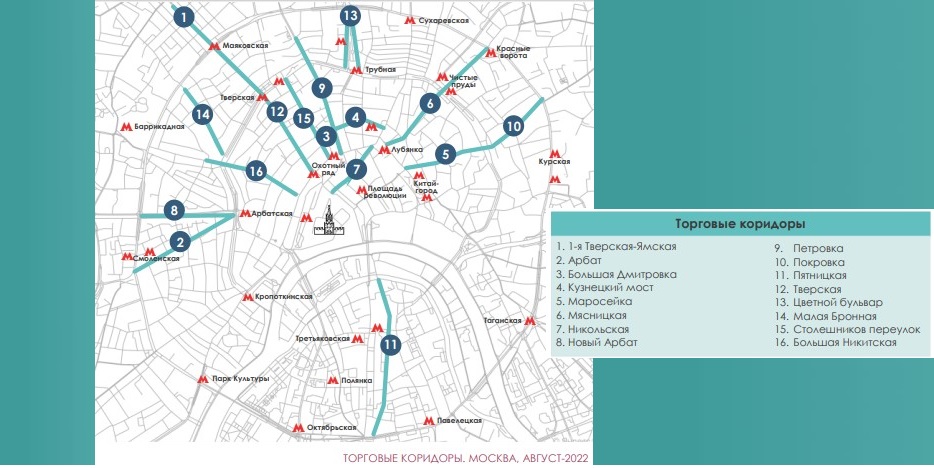

Для общего понимания ценообразования предложений продажи помещений в центре г. Москва изучены экспонированные лоты в рамках пояса Садового кольца в привязке к станциям метро.

Суммарный объем предложения на продажу помещений формата street retail на центральных торговых коридорах Москвы составил 5,8 тыс. кв.м, что является 2,5% от общего предложения по выборке.

Наибольший объем вакантного предложения приходится на ул. Покровка (16%), ул. Арбат (16%), ул. Пятницкая (14%), ул. Тверская (13%). Минимальный предлагаемый объем предложения на продажу отмечен на ул. Б. Дмитровка (0,4%), ул. Маросейка (2%), ул. Петровка (2%) и Цветной бульвар (3%).

Диапазон площади экспонируемых помещений составляет от 26 кв.м до 475 кв.м. Средний размер помещения по всем предложениям составляет 123 кв.м, при этом в формате помещений площадью до 99 кв.м средний размер составляет 56 кв.м, в формате 100 - 500 кв.м - 190 кв.м.

В структуре предложения исследуемых коридоров доля помещений площадью менее 99 кв.м предлагаемых на продажу составляет 51% от общего экспонируемого предложения. На формат помещений от 100 кв.м до 249 кв.м приходится 38% предложения, на крупный формат от 250 кв.м до 500 кв.м – 11%.

Цены продажи

Наиболее высокие запрашиваемые цены соответствуют помещениям, расположенным на Столешниковом пер., ул. Большая Дмитровка, ул. Тверская, ул. Петровка, ул. Пятницкая. Цены за квадратный метр на этих улицах достигаются уровня 2,5 - 3,6 млн рублей.

При бюджете до 100 млн. руб. возможно приобретение помещения площадью 150-300 кв.м на ул. Пятницкая, ул. Цветной бульвар, ул. Покровка

При бюджете свыше 100 млн рублей на рынке предлагаются помещения площадью 300-475 кв.м на ул. Покровка, ул. Арбат, ул. 1-я Тверская-Ямская.

Средневзвешенная цена за кв.м по формату помещений до 99 кв.м составляет 1,8 млн рублей, по формату 100 – 500 кв.м - 875 тыс. руб./кв.м.

В среднем по выборке бюджет покупки помещения площадью 123 кв.м составит 100 - 150 млн рублей.

Предложения аренды

Наибольший объем предлагаемых в аренду на открытом рынке помещений приходится на ст. Таганская – 6,4 тыс.кв.м, что почти в 6 раз выше, чем на ст. Кропоткинская, которая замыкает рейтинг по критерию суммарной площади.

Диапазон средней площади составил от 106 кв.м (ст. Смоленская, Тверская, Маяковская) до 170-172 кв.м (ст. Парк Культуры, Кропоткинская).

Минимальное предложение ставки – 20 тыс.руб./кв./год зафиксировано около ст. Красные ворота и Добрынинская, самые дорогие помещения отмечены на ст. Китай-город и Тверская – 300 тыс.кв.м/год.

В ТОП-5 локаций по критерию средней ставки вошли станции метро: Тверская, Охотный ряд, Лубянка, Новокузнецкая, Китайгород.

Для общего понимания ценообразования предложений продажи помещений в центре г. Москва изучены экспонированные лоты в рамках пояса Садового кольца в привязке к станциям метро.

Суммарный объем предложения в аренду помещений формата street retail на центральных торговых коридорах Москвы составил 20 тыс. кв.м, что составляет 9% от общего предложения по выборке.

Наибольший объем предложения приходится на ул. Покровка (22%), ул. Арбат (17%), ул. Мясницкая (14%). Минимальный предлагаемый объем предложения в аренду отмечен на ул. Петровка (1%), ул. Никольская (2%), Цветной бульвар (3%).

Диапазон площади экспонируемых помещений составляет от 20 кв.м до 450 кв.м. Средний размер помещения по всем предложениям составляет 135 кв.м, при этом в формате помещений площадью до 99 кв.м средний размер составляет 59 кв.м, в формате 100 - 500 кв.м - 200 кв.м.

В структуре площадей исследуемых коридоров доля помещений площадью менее 99 кв.м составляет 46% от общего экспонируемого предложения. На формат помещений от 100 кв.м до 249 кв.м приходится 41% предложения, на крупный формат от 250 кв.м до 500 кв.м – 13%.

Ставки аренды

Диапазон запрашиваемых арендных ставок составляет от 21 тыс. руб./кв.м/год до 286 тыс. руб./кв.м/год. Средневзвешенная ставка аренды по формату помещений до 99 кв.м составляет 117 тыс. руб./кв.м/год, по формату 100 – 500 кв.м - 76 тыс. руб./кв.м/год.

Наиболее высокие запрашиваемые ставки аренды соответствуют помещениям, расположенным на ул. Никольская, Тверская ул., Маросейка ул., Пятницкая ул. Ставка аренды на этих улицах достигаются уровня 250 до 286 тыс. руб./кв.м.

Ставка аренды напрямую зависит от площади арендуемого помещения: чем больше площадь помещения, тем ниже средневзвешенная ставка аренды.

Вакансия и бюджет

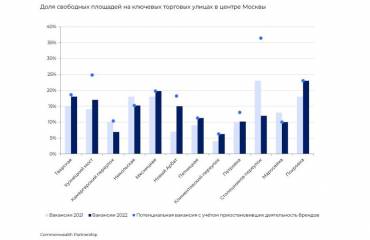

Наибольшая вакансия отмечена на ул. Покровка (29%), ул. 1-я Тверская-Ямская (16%), ул. Мясницкая (13%); минимальная вакансия - на ул. Новый Арбат (2%), ул. Никольская (4%) и ул. Тверская (4%).

Среднемесячный бюджет аренды помещения площадью до 99 кв.м в среднем составит около 0,6 млн руб. мес., при средневзвешенной арендной ставке 117 тыс. руб./кв.м/год.

Стоимость месячной аренды помещения площадью 100 - 249 кв.м находится в диапазоне от 0,2 млн руб. до 3 млн руб. Помещения площадью 250-500 кв.м экспонируются в бюджете от 0,7- 4 млн руб./мес. при средней ставке аренды 63 тыс. руб./кв.м/год. Столь значительный разброс цен зависит не только от площади, но и от расположения помещения, пешеходного и автомобильного трафика, а также качественных характеристик помещения.

В среднем по выборке месячный бюджет аренды помещения площадью 135 кв.м составит 950 тыс. рублей, при ставке аренды 84 тыс. руб./кв.м/год.

Методология

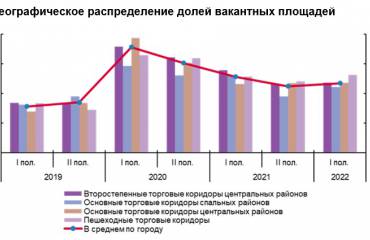

Исследование отражает фактическое предложение открытого рынка аренды и продажи помещений центральных торговых коридоров Москвы в августе 2022 г.

Были использованы данные о лотах, экспонированных за календарный месяц на четырех сайтах объявлений: avito.ru, cian.ru, domclick.ru, realty.yandex.ru.

Выборка предложений торговых площадей и помещений свободного назначения выполнена по критериям: расположение на первом этаже, первая линия улицы, отдельный вход, а также наличие витрины или больших окон.

Из анализа исключены площади в составе торговых центров, а также представляющие собой часть помещения (остров), многоуровневые пространства и некачественное предложение с недостаточным техническим оснащением.

Исследование не учитывает некоторые факторы ценообразования: качественные характеристики уровня отделки, наличие действующих арендаторов, вознаграждение брокера и потенциальный торг при согласовании сделки. Выполненные расчеты включают НДС, в случае если данный налог применим.

Наибольший объем выставленных на продажу в открытом рынке помещений приходится на ст. Павелецкая – 4,7 тыс.кв.м, что почти вдвое выше, чем на ст. Лубянка, занимающей 2 место по критерию суммарной площади.

Диапазон средней площади составил от 79 кв.м (ст. Курская) до 217 кв.м (ст. Кропоткинская).

Минимальное ценовое предложение – 211 тыс.руб./кв.м зафиксировано около ст. Таганская, самое дорогое помещение отмечено на ст. Новокузнецкая – 2,9 млн.руб/кв.м.

В ТОП-5 локаций по критерию средней цены вошли станции метро: Новокузнецкая, Тверская, Охотный ряд, Чистые пруды, Маяковская.

Для общего понимания ценообразования предложений продажи помещений в центре г. Москва изучены экспонированные лоты в рамках пояса Садового кольца в привязке к станциям метро.

Суммарный объем предложения на продажу помещений формата street retail на центральных торговых коридорах Москвы составил 5,8 тыс. кв.м, что является 2,5% от общего предложения по выборке.

Наибольший объем вакантного предложения приходится на ул. Покровка (16%), ул. Арбат (16%), ул. Пятницкая (14%), ул. Тверская (13%). Минимальный предлагаемый объем предложения на продажу отмечен на ул. Б. Дмитровка (0,4%), ул. Маросейка (2%), ул. Петровка (2%) и Цветной бульвар (3%).

Диапазон площади экспонируемых помещений составляет от 26 кв.м до 475 кв.м. Средний размер помещения по всем предложениям составляет 123 кв.м, при этом в формате помещений площадью до 99 кв.м средний размер составляет 56 кв.м, в формате 100 - 500 кв.м - 190 кв.м.

В структуре предложения исследуемых коридоров доля помещений площадью менее 99 кв.м предлагаемых на продажу составляет 51% от общего экспонируемого предложения. На формат помещений от 100 кв.м до 249 кв.м приходится 38% предложения, на крупный формат от 250 кв.м до 500 кв.м – 11%.

Цены продажи

Наиболее высокие запрашиваемые цены соответствуют помещениям, расположенным на Столешниковом пер., ул. Большая Дмитровка, ул. Тверская, ул. Петровка, ул. Пятницкая. Цены за квадратный метр на этих улицах достигаются уровня 2,5 - 3,6 млн рублей.

При бюджете до 100 млн. руб. возможно приобретение помещения площадью 150-300 кв.м на ул. Пятницкая, ул. Цветной бульвар, ул. Покровка

При бюджете свыше 100 млн рублей на рынке предлагаются помещения площадью 300-475 кв.м на ул. Покровка, ул. Арбат, ул. 1-я Тверская-Ямская.

Средневзвешенная цена за кв.м по формату помещений до 99 кв.м составляет 1,8 млн рублей, по формату 100 – 500 кв.м - 875 тыс. руб./кв.м.

В среднем по выборке бюджет покупки помещения площадью 123 кв.м составит 100 - 150 млн рублей.

Предложения аренды

Наибольший объем предлагаемых в аренду на открытом рынке помещений приходится на ст. Таганская – 6,4 тыс.кв.м, что почти в 6 раз выше, чем на ст. Кропоткинская, которая замыкает рейтинг по критерию суммарной площади.

Диапазон средней площади составил от 106 кв.м (ст. Смоленская, Тверская, Маяковская) до 170-172 кв.м (ст. Парк Культуры, Кропоткинская).

Минимальное предложение ставки – 20 тыс.руб./кв./год зафиксировано около ст. Красные ворота и Добрынинская, самые дорогие помещения отмечены на ст. Китай-город и Тверская – 300 тыс.кв.м/год.

В ТОП-5 локаций по критерию средней ставки вошли станции метро: Тверская, Охотный ряд, Лубянка, Новокузнецкая, Китайгород.

Для общего понимания ценообразования предложений продажи помещений в центре г. Москва изучены экспонированные лоты в рамках пояса Садового кольца в привязке к станциям метро.

Суммарный объем предложения в аренду помещений формата street retail на центральных торговых коридорах Москвы составил 20 тыс. кв.м, что составляет 9% от общего предложения по выборке.

Наибольший объем предложения приходится на ул. Покровка (22%), ул. Арбат (17%), ул. Мясницкая (14%). Минимальный предлагаемый объем предложения в аренду отмечен на ул. Петровка (1%), ул. Никольская (2%), Цветной бульвар (3%).

Диапазон площади экспонируемых помещений составляет от 20 кв.м до 450 кв.м. Средний размер помещения по всем предложениям составляет 135 кв.м, при этом в формате помещений площадью до 99 кв.м средний размер составляет 59 кв.м, в формате 100 - 500 кв.м - 200 кв.м.

В структуре площадей исследуемых коридоров доля помещений площадью менее 99 кв.м составляет 46% от общего экспонируемого предложения. На формат помещений от 100 кв.м до 249 кв.м приходится 41% предложения, на крупный формат от 250 кв.м до 500 кв.м – 13%.

Ставки аренды

Диапазон запрашиваемых арендных ставок составляет от 21 тыс. руб./кв.м/год до 286 тыс. руб./кв.м/год. Средневзвешенная ставка аренды по формату помещений до 99 кв.м составляет 117 тыс. руб./кв.м/год, по формату 100 – 500 кв.м - 76 тыс. руб./кв.м/год.

Наиболее высокие запрашиваемые ставки аренды соответствуют помещениям, расположенным на ул. Никольская, Тверская ул., Маросейка ул., Пятницкая ул. Ставка аренды на этих улицах достигаются уровня 250 до 286 тыс. руб./кв.м.

Ставка аренды напрямую зависит от площади арендуемого помещения: чем больше площадь помещения, тем ниже средневзвешенная ставка аренды.

Вакансия и бюджет

Наибольшая вакансия отмечена на ул. Покровка (29%), ул. 1-я Тверская-Ямская (16%), ул. Мясницкая (13%); минимальная вакансия - на ул. Новый Арбат (2%), ул. Никольская (4%) и ул. Тверская (4%).

Среднемесячный бюджет аренды помещения площадью до 99 кв.м в среднем составит около 0,6 млн руб. мес., при средневзвешенной арендной ставке 117 тыс. руб./кв.м/год.

Стоимость месячной аренды помещения площадью 100 - 249 кв.м находится в диапазоне от 0,2 млн руб. до 3 млн руб. Помещения площадью 250-500 кв.м экспонируются в бюджете от 0,7- 4 млн руб./мес. при средней ставке аренды 63 тыс. руб./кв.м/год. Столь значительный разброс цен зависит не только от площади, но и от расположения помещения, пешеходного и автомобильного трафика, а также качественных характеристик помещения.

В среднем по выборке месячный бюджет аренды помещения площадью 135 кв.м составит 950 тыс. рублей, при ставке аренды 84 тыс. руб./кв.м/год.

Методология

Исследование отражает фактическое предложение открытого рынка аренды и продажи помещений центральных торговых коридоров Москвы в августе 2022 г.

Были использованы данные о лотах, экспонированных за календарный месяц на четырех сайтах объявлений: avito.ru, cian.ru, domclick.ru, realty.yandex.ru.

Выборка предложений торговых площадей и помещений свободного назначения выполнена по критериям: расположение на первом этаже, первая линия улицы, отдельный вход, а также наличие витрины или больших окон.

Из анализа исключены площади в составе торговых центров, а также представляющие собой часть помещения (остров), многоуровневые пространства и некачественное предложение с недостаточным техническим оснащением.

Исследование не учитывает некоторые факторы ценообразования: качественные характеристики уровня отделки, наличие действующих арендаторов, вознаграждение брокера и потенциальный торг при согласовании сделки. Выполненные расчеты включают НДС, в случае если данный налог применим.