статьи

Источник:

IBC Real Estate

Исследования рынка

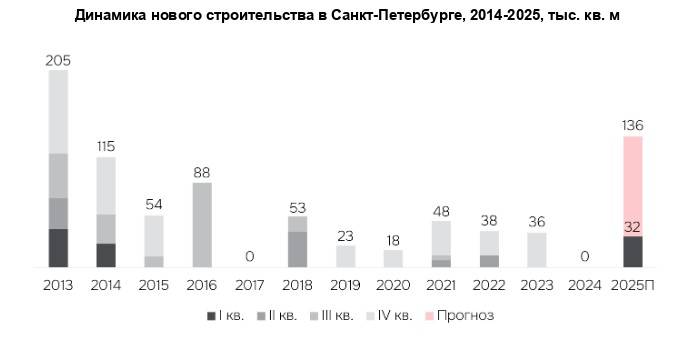

IBC Real Estate: Петербург ожидает рекордного ввода ТЦ

В 2025 году рынок торговой недвижимости Санкт-Петербурга может пополниться рекордным с 2013 года объемом новых качественных ТЦ.

14.04

278

Источник:

Nikoliers

Исследования рынка

Nikoliers: Петербург инвестирует в складской сектор

По данным международной консалтинговой компании Nikoliers, за первые три месяца 2025 года в Санкт-Петербурге и Ленобласти заключено 10 инвестиционных сделок на общую сумму 14,6 млрд руб. Более 55% этой суммы составили инвестиции в складской сегмент. По прогнозам экспертов Nikoliers, в этом году склады могут стать самым активным сектором в Петербурге и побить рекорд 2024 года, когда объем инвестиций составил 18,5 млрд руб.

14.04

363

Источник:

NF Group

Исследования рынка

NF Group: Ставки на офисы в ключевых деловых районах выросли на треть

С I квартала 2024 года средневзвешенная запрашиваемая ставка аренды офисов класса А по пяти сложившимся деловым районам – Белорусскому, Ленинградскому, Павелецкому, Центральному и ММДЦ «Москва-Сити» выросла на 33% и составила 49 191 руб./кв. м/год. Наибольшую динамику показал Павелецкий деловой район, в котором ставки увеличились на 53% за год, в ММДЦ «Москва-Сити» этот показатель вырос на 49%, а в Центральном деловом районе – на 43%. Высокий спрос на качественную офисную недвижимость влияет также на вакантность: по состоянию на конец I квартала 2025 г. во всех сложившихся бизнес-локациях доля свободных помещений составляет от 1% до 4%.

10.04

576

Источник:

CMWP

Исследования рынка

CMWP: Новые бренды притаились

Аналитики компании фиксируют сокращение числа новых брендов в России. В первом квартале на рынок вышли всего 9 новых брендов, из которых 5 - локальные игроки.

10.04

487

Источник:

IBC Real Estate

Исследования рынка

IBC Real Estate: Офисы обеспечили рост инвестиций в первом квартале

Объем инвестиций в недвижимость России в 1 квартале 2025 года вырос на 31%, при этом почти половина показателя обеспечена двумя крупными офисными сделками в Москве.

07.04

666

Источник:

NF Group

Экспертный анализ

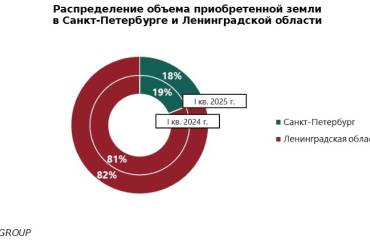

NF Group: Спрос на участки под жилье в Петербурге не остывает

Аналитики консалтинговой компании NF Group провели исследование, согласно которому по итогам I квартала 2025 года совокупный объем инвестиций в приобретение земельных участков под строительство жилой недвижимости и апартаментов в Санкт-Петербурге и Ленинградской области составил 10,1 млрд рублей. Девелоперская активность осталась на уровне аналогичного периода прошлого года, а реализованные сделки обеспечивают потенциал строительства более 750 тыс. кв. м жилья.

07.04

785

Источник:

CMWP

Исследования рынка

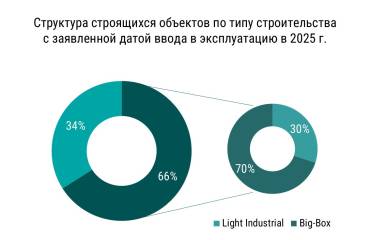

CMWP: Доля Light Industrial в спекулятивном вводе на 2025 год может составить 30%

Аналитики компании отмечают, что среди заявленных к вводу объектов сегмента складской и индустриальной недвижимости две трети приходится на спекулятивное строительство, треть - на BTS. Среди заявленных спекулятивных - 30% приходится на LI.

06.04

564

Источник:

cre.ru

Экспертный анализ

Отели 4* лидируют в Москве

На сегодня половину всего объема действующих гостиничных объектов Москвы составляют отели 4*, которые также лидируют и по объему номерного фонда с долей 48%.

03.04

537

журнал CRE 3(448)

Вышел в свет апрельский номер журнала Commercial Real Estate № 448, участниками публикаций которого стали более сорока ведущих экспертов отрасли

Читайте в номере:

Тема номера – «Эра Р»: высокая ключевая ставка, дефицит площадок, инфляция, сложности с логистикой, ограничение доступа к международной экспертизе и IT-решениям, изменение скорости и качества жизни в больших городах, запросов потребителей и бум новых технологий – ближайшие годы пройдут для отрасли под знаком «трёх Р», рекон...

Источник:

cre.ru

Исследования рынка

«Москва-Сити»: будет еще дороже!

К 2027 г. ставка аренды на офисы в ММДЦ «Москва-Сити» может вырасти на 20%.

03.04

Источник:

cre.ru

Экспертный анализ

Офисы Москвы: снимать по-прежнему нечего

В 2025 г. объем нового ввода офисной недвижимости может удвоиться, но реальные показатели будут ниже прогнозов.

02.04

Источник:

Пресс-служба «Метриум»

Экспертный анализ

Высокобюджетный рынок теряет апартаменты

По подсчетам аналитиков «Метриум», за последний год число проектов с апартаментами в элитном и делюкс-сегменте уменьшилось на 33%. В то же время на рынке новостроек массового и бизнес-класса пока сохраняются стабильные показатели. В целом по Москве число проектов, включающих апартаменты, сократилось.

02.04

Источник:

NF Group

Экспертный анализ

NF Group: Стрит-ретейл в премиальных ЖК начинает заполняться быстрее

Аналитики консалтинговой компании NF Group провели исследование развития формата стрит-ретейл в премиальных жилых проектах Москвы и зафиксировали тренд на ускоренные темпы заполняемости коммерческих помещений в таких объектах. Так, жилой квартал Lucky на 79% заполнен арендаторами уже через два года после ввода в эксплуатацию, а вакантность по всем корпусам «Садовых кварталов» в среднем составляет лишь 15%, что является хорошим показателем для подобных объемов инфраструктурных площадей. Это обусловлено несколькими факторами: арендные ставки зачастую ниже, чем в центральных торговых локациях, есть гарантированный поток платежеспособных жителей комплексов/резидентов, а также продуманная концепция инфраструктурного ретейла, формирующая комфортную среду проживания. После пандемии 70% покупателей премиального сегмента выбирают ЖК именно из-за шаговой доступности сервисов. В рамках проектов Lucky и «Садовые кварталы» 30% коммерческих площадей занимают фитнес-клубы, 24% - образовательные концепции, 14% приходится на рестораны и кафе.

02.04

Источник:

Nikoliers

Исследования рынка

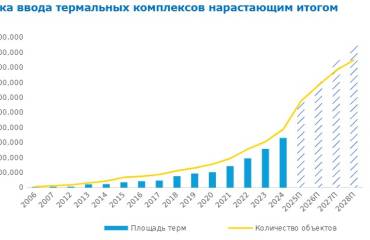

Nikoliers: В 2025 г. количество терм в России может увеличиться в 1,5 раза

По данным аналитиков компании, к вводу запланированы 30 термальных комплексов. Это может стать абсолютным рекордом за все время наблюдений за рынком. На конец марта в России действовало 65 проектов совокупной площадью 354 тыс. кв. м. К 2028 году запланировано более 70 новых открытий, а совокупная площадь может достигнуть 1 млн кв. м.

01.04

Источник:

Пресс-служба Метриум

Сюжет

БЦ внутри ЖК – пока еще не тренд

Новостройки с бизнес-центрами начали строить за пределами «Сити», по данным аналитиков Key Capital.

31.03

Источник:

IBC Global

Рейтинг

Топ-5+5 ритейлеров Казахстана

Розничная торговля в Казахстане демонстрирует уверенный рост: по данным INFOLine, к началу 2025 года общее количество торговых точек в стране увеличилось на 14%, превысив отметку в 200 тысяч. Из них более 70 тысяч приходится на продовольственные магазины, свыше 45 тысяч – на магазины одежды, обуви и аксессуаров, а более 85 тысяч – на прочие непродовольственные объекты. Особенно активно развиваются сегменты аптек (7 тысяч точек), косметики (8 тысяч), детских товаров (10 тысяч), а также бытовой химии, товаров для дома, цветочных магазинов и автозаправочных станций. Однако для устойчивого развития современной розницы все более критическим становится состояние складской инфраструктуры, дефицит которой сдерживает потенциал рынка.

28.03