Согласно аналитическим данным Commonwealth Partnership (CMWP) в первом квартале 2025 года на российском рынке появилось 9 новых* брендов – в 2 раза меньше, чем за аналогичный период 2024 года. Таким образом, мы фиксируем замедление темпов выхода новых игроков.

Стоит отметить, что в 2025 году всего один бренд заявил о планах по выходу на российский рынок, тогда как еще 21 бренд сделал аналогичные заявления в 2024 году и к настоящему моменту до сих пор не изменил статус.

За 1 кв. 2025 г. в России стали доступны 9 новых брендов, 5 из которых представлены локальными игроками:

Из 22 брендов, планирующих выход на российский рынок в 2025 году, 13 будут представлены отечественными операторами.

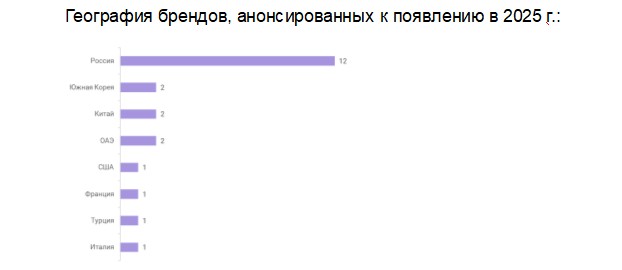

География брендов, анонсированных к появлению в 2025 г.:

Топ-3 профиля брендов, ожидаемых к появлению на российском рынке:

1. «Fashion» - 39%, половина из которых представлена локальными игроками

2. «Спортивные товары» - 14%

3. «Общественное питание» - 14%

Стоит отметить, что в 2025 году всего один бренд заявил о планах по выходу на российский рынок, тогда как еще 21 бренд сделал аналогичные заявления в 2024 году и к настоящему моменту до сих пор не изменил статус.

За 1 кв. 2025 г. в России стали доступны 9 новых брендов, 5 из которых представлены локальными игроками:

Из 22 брендов, планирующих выход на российский рынок в 2025 году, 13 будут представлены отечественными операторами.

География брендов, анонсированных к появлению в 2025 г.:

Топ-3 профиля брендов, ожидаемых к появлению на российском рынке:

1. «Fashion» - 39%, половина из которых представлена локальными игроками

2. «Спортивные товары» - 14%

3. «Общественное питание» - 14%