Для эффективной работы ритейла требуется 3–4 квадратных метра качественных складских помещений на каждый квадратный метр торговой площади. По данным INFOLine, на ТОП 200 крупнейших торговых сетей Казахстана приходится 3,2 млн кв. метров торговых площадей, т.е. если оценивать потребность только этих игроков, то им требуется порядка 9,6 млн м2 качественной складской инфраструктуры. Однако, как показало исследование IBC Global, на март 2025 года реальные цифры по складам сильно отличаются от общепринятых: общее предложение – 1,7 млн кв. м, из которых лишь 375 тыс. кв. м – класс А, 1,2 млн кв. м – класс В, а 117 тыс. кв. м – некачественный фонд. Т.е. торговля совершенно не обеспечена складской инфраструктурой в достаточной степени.

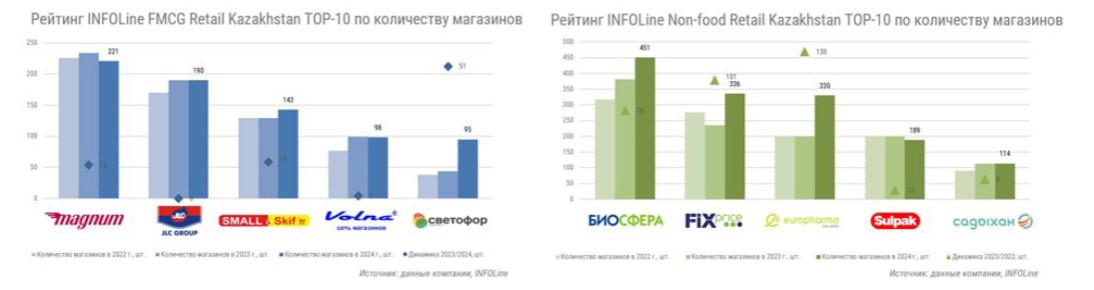

В продовольственном сегменте лидерство сохраняет сеть MAGNUM, которую INFOLine называет крупнейшей по выручке в Центральной Азии. Несмотря на сокращение числа магазинов в 2024–2025 годах, компания делает ставку на модернизацию и развитие e-grocery: доля онлайн-продаж в обороте сети уже достигла 16% в 2024 году, а к концу 2025-го, по прогнозам, составит 20–25%. При развитии данной модели, по мнению IBC Global требуется не только мультитемпературные, традиционные распределительные центры, но и сеть внутригородских складов. В непродовольственной торговле выделяются фармритейлеры: «Биосфера» расширила сеть на 70 аптек, Europharma – на 130, укрепляя позиции в городах и регионах. Сеть Fix Price нарастила присутствие на треть, превысив 330 магазинов, благодаря инвестициям в логистику и локализацию ассортимента. Среди лидеров электроники – Sulpak (189 магазинов в Казахстане и Кыргызстане) с обновленными форматами и Mechta, где рост заказов с экспресс-доставкой составил 30% за счет развития региональных складов.

В продовольственном сегменте лидерство сохраняет сеть MAGNUM, которую INFOLine называет крупнейшей по выручке в Центральной Азии. Несмотря на сокращение числа магазинов в 2024–2025 годах, компания делает ставку на модернизацию и развитие e-grocery: доля онлайн-продаж в обороте сети уже достигла 16% в 2024 году, а к концу 2025-го, по прогнозам, составит 20–25%. При развитии данной модели, по мнению IBC Global требуется не только мультитемпературные, традиционные распределительные центры, но и сеть внутригородских складов. В непродовольственной торговле выделяются фармритейлеры: «Биосфера» расширила сеть на 70 аптек, Europharma – на 130, укрепляя позиции в городах и регионах. Сеть Fix Price нарастила присутствие на треть, превысив 330 магазинов, благодаря инвестициям в логистику и локализацию ассортимента. Среди лидеров электроники – Sulpak (189 магазинов в Казахстане и Кыргызстане) с обновленными форматами и Mechta, где рост заказов с экспресс-доставкой составил 30% за счет развития региональных складов.

«Наш рейтинг INFOLine FMCG и Non-Food Retail Kazakhstan за 2024 год, основанный на анализе сотен тысяч торговых точек и более 200 крупнейших сетей, показывает замедление темпов роста лидеров на фоне общей рыночной динамики. Это говорит о насыщении отдельных сегментов и возрастающих ограничениях», – отмечает Иван Федяков, основатель INFOLine.

«Развитие складской инфраструктуры – это не просто поддержка ритейла, а инвестиция в будущее экономики Казахстана. Соответствие международным стандартам и увеличение объема качественных складов повысят эффективность цепочек поставок и создадут условия для роста бизнеса», – подчеркивает Станислав Ахмедзянов, управляющий партнер IBC Global.

Совмещение розничной, оптовой и дистрибуционной деятельности ведущими сетями делает доступность современных складов критически важной. Решение проблемы видится в развитии логистических центров, что станет драйвером для устойчивого роста розничных форматов в ближайшие годы.

Таким образом, 2024 год стал для Казахстана временем активного роста розницы и одновременно выявил ключевые вызовы. Пока наибольший объем складских площадей сосредоточен исключительно в Алматы и Алматинской области (почти 60% от общего объема, включая 38,8% складов класса А в республике). В Астане насчитывается около 272 тыс. кв. м качественных складов (класса А и В), в Шымкенте – около 106 тыс. кв. м, из которых 62 тыс. кв. м – класс А. На остальные города Казахстана приходится примерно 250 тыс. кв. м складских помещений, включая 66 тыс. кв. м класса А.

Средняя обеспеченность складами класса А в Казахстане составляет 0,02 кв. м на жителя, а с учетом всего качественного предложения – 0,06 кв. м. Самая высокая обеспеченность наблюдается в Алматы (0,21 кв. м на жителя), а самая низкая – в Шымкенте (0,01 кв. м).

Напомним, что еще одним из ключевых показателей эффективности складской логистики является соотношение торговых и складских площадей. По данным INFOLine, в среднем на 1 кв. м склада приходится 3-4 кв. м торговой площади. Однако этот показатель сильно варьируется в зависимости от формата магазинов:

- Супермаркеты: из-за широкого ассортимента требуется больше складских площадей. На 1 кв. м склада приходится менее 2 кв. м торговой площади.

- Гипермаркеты: меньше зависят от складов, так как запасы продукции хранятся непосредственно в магазине. На 1 кв. м склада может приходиться 6-8 кв. м торговой площади.

- Магазины у дома: из-за ограниченного количества SKU, но более высокооборотного характера бизнеса требуют частых поставок, поэтому соотношение составляет до 5 кв. м торговой площади на 1 кв. м склада.