Предложение

Локации классического стрит-ритейла не меняются, они в данном случае консервативны и представлены такими микрорайонами, как Верхний Город/ улица Зыбицкая; Троицкое предместье, Раковское предместье. Также к классическому стрит-ритейлу можно отнести и расположенные в центре участки послевоенной застройки центрального проспекта города – Независимости и отдельных примыкающих к нему улиц, например, К. Маркса. При этом Троицкое предместье не стало популярной локацией, хотя именно здесь была проведена первая хорошая реконструкция исторической застройки. И наоборот, Верхний город в районе улицы Зыбицкой, хоть это и был фактическим «новостроем» под старину, стал популярной и востребованной локацией. Вся разница в том, что последняя изначально концептуально ориентировалась на коммерческий сегмент, тогда как в Троицком предместье сохранился жилой сектор, что вносит определенные ограничения.

Рост предложения в локации традиционного стрит-ритейла ограничен. Однако возможности роста имеются за счет реконструкции и точечной застройки, что активно практикуется. Наиболее масштабная реконструкция исторической части города в текущий период проводится на территории бывшего хлебозавода №1, расположенного в Раковском предместье.

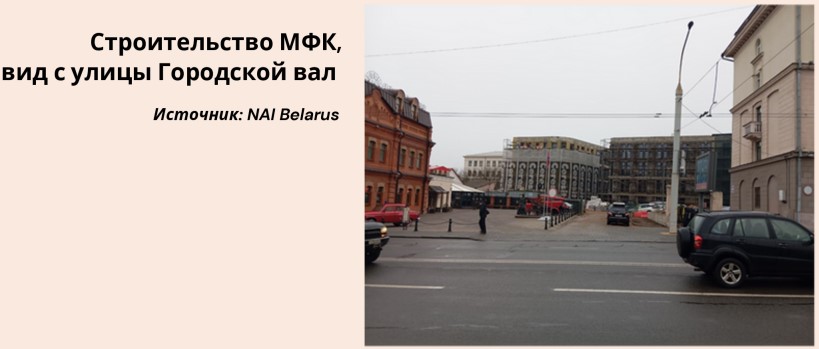

Крупный объект нового точечного строительства в исторической части города сейчас возводится в квартале улиц Городской вал / Революционная. В данном комплексе, состоящем из двух зданий со сквозным проходом, будут отданы под размещение объектов сегмента стрит-ритейла, прежде всего, общепита, торговли и услуг.

В ближайший период в стрит-ритейл гармонично вольется торговая и досугово-развлекательная инфраструктура многофункционального гостиничного комплекса Waldorf Astoria Minsk, реализуемого на ул. Янки Купалы. Данный объект и улицу Зыбицкую связывает пешеходный мост, что в перспективе позволит объединить потоки покупателей (посетителей).

Эксклюзивный брокером Waldorf Astoria Minsk по наполнению торгово-сервисной функции арендаторами (операторами) выступает компания NAI Belarus.

Как отмечалось, стрит-ритейл жилых районов в Минске представлен преимущественно стрит-ритейлом новых районов. Он начал активно развиваться в период масштабного развития коммерческого жилищного строительства с широким применением технологий монолитного и каркасно-блочного домостроения.

В текущий период стрит-ритейл активно развивается в местах массовой комплексной застройки районов Маяк Минска и Минск Мир (внутригородские территории), а также в пригородных территориях и проектах, но которые в любом случае относятся к минской агломерации. Речь идет о таких районах комплексной застройки, как Новая Боровая и Зеленая Гавань. В последних проектах в меньшей степени: все-таки в них доминирует пусть и новая, но панель.

С конца 2024 года в данный сектор включилась новая локация: район Северный Берег. Там уже введены в эксплуатацию первые дома и на их базе формируются первые общественные пространства.

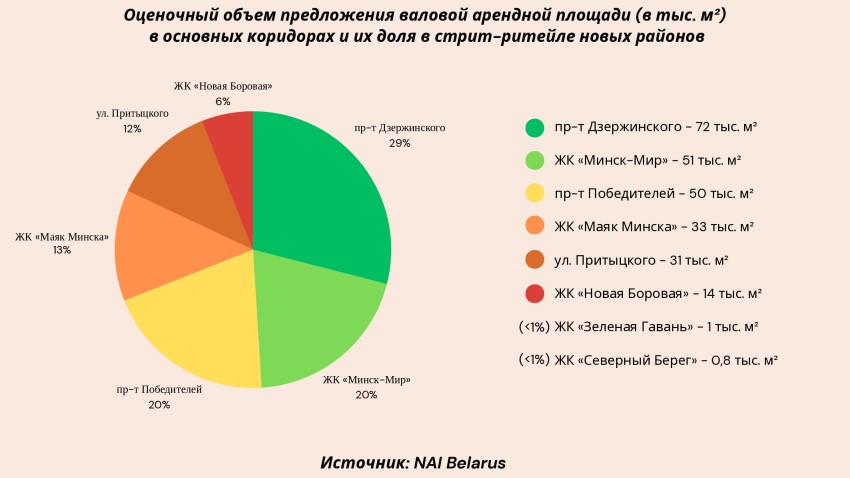

Всего в стрит-ритейле новых районов на второе полугодие 2024 года (по оценочным данным NAI Belarus) имеется около 252 тыс. кв. м валовой арендной площади. Прирост происходил за счет новых площадей на проспекте Дзержинского, в Минск Мире. С 2024 года небольшой прирост площадей в секторе и за счет района Северный Берег.

По мере застройки районов ожидается значительный прирост площадей. C 2025 года ожидается более масштабный выход на рынок стрит-ритейла помещений в первых сданных домах крупного проекта Северный Берег. Также и в Зеленой Гавани.

Спрос

Спрос на площади для ведения бизнеса в объектах стрит-ритейла очень хороший. В районах новстроек на ранней стадии, когда не открылись крупные специализированные объекты недвижимости, рынок низкоконкурентный и фактически любой объект становится успешным с коммерческой точки зрения.

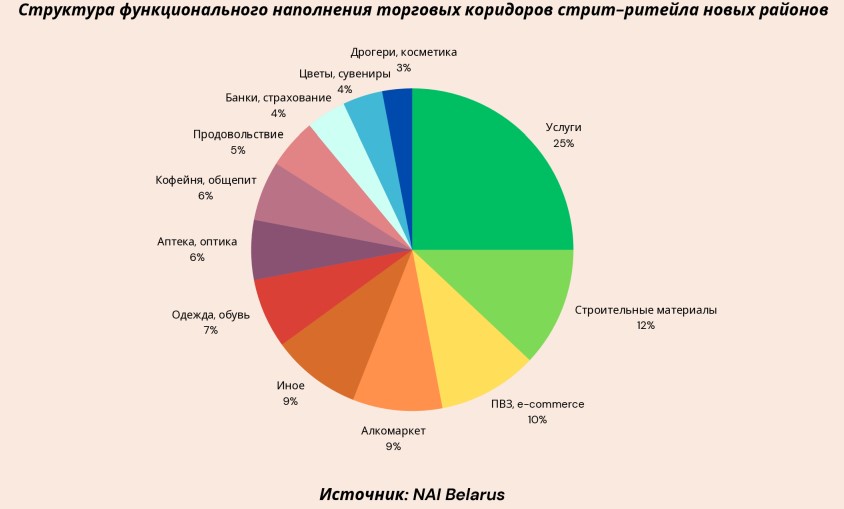

Жителями новых районов наиболее востребованы объекты масс-маркета и оказывающие повседневные услуги. В связи с активным проникновением в повседневную жизнь интернет-торговли, в стрит-ритейле располагаются пункты выдачи заказов (ПВЗ). Популярность именно в новых районах вызвана тем, что, во-первых, там неразвита инфраструктура стационарной торговли и услуг, во-вторых, там проживает по большей части молодежь, лояльная к e-commerce.

Например, развитие объектов ПВЗ/ e-commerce в районе Минск Мир происходило с такими темпами. В 2023 году в районе находился только 1 функционирующий ПВЗ маркетплейса OZON. По состоянию на конец 2024 года их стало 7. Т.е. только в одной локации в течение 1 года произошел рост в семь раз. Аналогичная ситуация в районе и с ПВЗ Wildberries, которых в локации на первую половину 2024 года насчитывалось 13, а на конец года уже 21.

Очень распространенными арендаторами площадей в стрит-ритейле становятся алкомаркеты. Несмотря на то, что в период 2023-2024 годов с рынка ушли алко-сети, принадлежавшие компаниям «Виталюр» и «Остров Чистоты», оставшиеся игроки рынка развиваются очень активно.

Массово открываются кофейни, а также общепит в целом. Сектор общественного питания стал одним из ключевых игроков рынка аренды коммерческих площадей стрит-ритейла. В ряде локаций доминирующим.

В категории сферы услуг в стрит-ритейле наиболее распространены те, кого можно отнести в общую группу «индустрия красоты»: парикмахерские, барбешопы, студии маникюра, визажисты, многопрофильные салоны... Довольно широко представлены услуги медицинской направленности, туристические компании.

Финансовые и страховые услуги вынесены в отдельную категорию. Раньше РКЦ и локальные филиалы банков, пункты обмена валют были очень распространенными арендаторами площадей в стрит-ритейле. Сейчас, с развитием цифрового банкинга, заметно сокращение не только центров со штатными сотрудниками, но и банкоматов. Однако финансовый сектор все же отмечается новыми открытиями в сегменте: без клиентских офисов банковско-финансовый сектор даже в век доминирования онлайна обойтись не может. Точно также и у потребителя есть потребность в услугах офисов и отделений.

Проблемы управления спросом и оперирования

Очевидными недостатками новых районов г. Минска с развитым стрит-ритейлом является проблема единого управления, комплексного подхода к оперированию имеющимися площадями коммерческого назначения. Девелоперы ряда ЖК предпочитают продать коммерческие помещения на стадии строительства домов или сразу после ввода. Результатом бессистемного подхода становятся ситуации, когда буквально в 3-5 минутах пешей доступности бывает по нескольку однотипных арендаторов (операторов).

Из всех минских девелоперов, задействованных в жилищном строительстве, на текущий момент только девелопер проекта ЖК Северный Берег развивает коммерческую инфраструктуру под собственным управлением и с проработкой условно гармоничного размещения различных функций в коммерческих помещениях проекта.

Коммерческие условия

В течение 2024 года отмечался рост ставок арендной платы. В первой половине года выросли ставки в историческом стрит-ритейле, где подавляющее число объектов находится в государственной, коммунальной или ведомственной собственности. Это было связано с тем, что в этом секторе ставки привязаны к базовой арендной величине (БАВ), которая с 1 апреля 2024 года выросла до 17,66 рублей. До этого времени размер БАВ не менялся с 2019 года и 5 лет составлял 16,9 рублей.

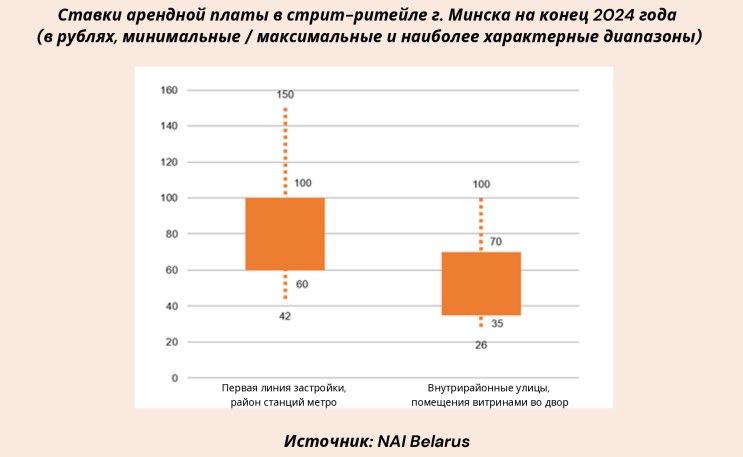

В новых районах собственниками помещений преимущественно являются частные компании, ИП или физлица, что позволяет устанавливать ставки на рыночной основе. На конец 2024 года Характерные для рынка ставки арендной платы составляют (приведены в рублях) от 28-45 за 1 кв. м в менее выгодных локациях и до 75-150 на сформированных участках, с обустроенной инфраструктурой и уже устоявшимся потоком посетителей, а также возле проходных станций метро.

В секторе стрит-ритейл в текущей период, рост ставок очевиден. Стимулировали рост все те же факторы, что стимулировали спрос и рост ставок в секторе торговых центров: рост числа заинтересованных игроков рынка, рост РТО в секторах розницы и общепита, потребительская активность.

Примечание: ставки указаны без учета НДС и эксплуатационных расходов

Вакантность

Помещения для размещения объектов стрит-ритейла востребованы как в центре города, так и в жилых районах. Фактическая вакантность в стрит-ритейле Минска низкая во всех основных локациях. Так, практически нет вакантных площадей в историческом центре и первой линии застройки торговых коридоров в района новостроек.

В комплексе Минск Мир и в некоторых домах (ЖК) на проспекте Дзержинского предложение более существенное. В локациях значительное число домов недавнего срока ввода, в том числе некоторые вводились за 1-2 месяца до Нового года. Соответственно, в них, а также в домах, которые ввелись в эксплуатацию менее 6 месяцев назад, объекты стрит-ритейла не функционируют, поскольку квартиры в основном не заселены и нет ресурса местного населения, что особенно важно в тех местах, где нет устойчивых пеших потоков транзитного населения. И также надо учитывать, что некоторые внешне не функционирующие помещения могут быть заняты: арендаторам требуется время для подготовки их к работе.

В среднем уровень вакантности в стрит-ритейле новых районов находится в пределах 5-7%, начиная с 2-3% (т.е. представлен только отдельными помещениями в устоявшихся сформированных и обжитых коридорах), до ориентировочно 10-12% в тех локациях, где объектам приходится соседствовать с продолжающимся строительством. На уровне погрешности, т.е. представленная отдельными помещениями, находится вакантность и на улицах, представляющих классический стрит-ритейл.

Локации классического стрит-ритейла не меняются, они в данном случае консервативны и представлены такими микрорайонами, как Верхний Город/ улица Зыбицкая; Троицкое предместье, Раковское предместье. Также к классическому стрит-ритейлу можно отнести и расположенные в центре участки послевоенной застройки центрального проспекта города – Независимости и отдельных примыкающих к нему улиц, например, К. Маркса. При этом Троицкое предместье не стало популярной локацией, хотя именно здесь была проведена первая хорошая реконструкция исторической застройки. И наоборот, Верхний город в районе улицы Зыбицкой, хоть это и был фактическим «новостроем» под старину, стал популярной и востребованной локацией. Вся разница в том, что последняя изначально концептуально ориентировалась на коммерческий сегмент, тогда как в Троицком предместье сохранился жилой сектор, что вносит определенные ограничения.

Рост предложения в локации традиционного стрит-ритейла ограничен. Однако возможности роста имеются за счет реконструкции и точечной застройки, что активно практикуется. Наиболее масштабная реконструкция исторической части города в текущий период проводится на территории бывшего хлебозавода №1, расположенного в Раковском предместье.

Крупный объект нового точечного строительства в исторической части города сейчас возводится в квартале улиц Городской вал / Революционная. В данном комплексе, состоящем из двух зданий со сквозным проходом, будут отданы под размещение объектов сегмента стрит-ритейла, прежде всего, общепита, торговли и услуг.

В ближайший период в стрит-ритейл гармонично вольется торговая и досугово-развлекательная инфраструктура многофункционального гостиничного комплекса Waldorf Astoria Minsk, реализуемого на ул. Янки Купалы. Данный объект и улицу Зыбицкую связывает пешеходный мост, что в перспективе позволит объединить потоки покупателей (посетителей).

Эксклюзивный брокером Waldorf Astoria Minsk по наполнению торгово-сервисной функции арендаторами (операторами) выступает компания NAI Belarus.

Как отмечалось, стрит-ритейл жилых районов в Минске представлен преимущественно стрит-ритейлом новых районов. Он начал активно развиваться в период масштабного развития коммерческого жилищного строительства с широким применением технологий монолитного и каркасно-блочного домостроения.

В текущий период стрит-ритейл активно развивается в местах массовой комплексной застройки районов Маяк Минска и Минск Мир (внутригородские территории), а также в пригородных территориях и проектах, но которые в любом случае относятся к минской агломерации. Речь идет о таких районах комплексной застройки, как Новая Боровая и Зеленая Гавань. В последних проектах в меньшей степени: все-таки в них доминирует пусть и новая, но панель.

С конца 2024 года в данный сектор включилась новая локация: район Северный Берег. Там уже введены в эксплуатацию первые дома и на их базе формируются первые общественные пространства.

Всего в стрит-ритейле новых районов на второе полугодие 2024 года (по оценочным данным NAI Belarus) имеется около 252 тыс. кв. м валовой арендной площади. Прирост происходил за счет новых площадей на проспекте Дзержинского, в Минск Мире. С 2024 года небольшой прирост площадей в секторе и за счет района Северный Берег.

По мере застройки районов ожидается значительный прирост площадей. C 2025 года ожидается более масштабный выход на рынок стрит-ритейла помещений в первых сданных домах крупного проекта Северный Берег. Также и в Зеленой Гавани.

Спрос

Спрос на площади для ведения бизнеса в объектах стрит-ритейла очень хороший. В районах новстроек на ранней стадии, когда не открылись крупные специализированные объекты недвижимости, рынок низкоконкурентный и фактически любой объект становится успешным с коммерческой точки зрения.

Жителями новых районов наиболее востребованы объекты масс-маркета и оказывающие повседневные услуги. В связи с активным проникновением в повседневную жизнь интернет-торговли, в стрит-ритейле располагаются пункты выдачи заказов (ПВЗ). Популярность именно в новых районах вызвана тем, что, во-первых, там неразвита инфраструктура стационарной торговли и услуг, во-вторых, там проживает по большей части молодежь, лояльная к e-commerce.

Например, развитие объектов ПВЗ/ e-commerce в районе Минск Мир происходило с такими темпами. В 2023 году в районе находился только 1 функционирующий ПВЗ маркетплейса OZON. По состоянию на конец 2024 года их стало 7. Т.е. только в одной локации в течение 1 года произошел рост в семь раз. Аналогичная ситуация в районе и с ПВЗ Wildberries, которых в локации на первую половину 2024 года насчитывалось 13, а на конец года уже 21.

Очень распространенными арендаторами площадей в стрит-ритейле становятся алкомаркеты. Несмотря на то, что в период 2023-2024 годов с рынка ушли алко-сети, принадлежавшие компаниям «Виталюр» и «Остров Чистоты», оставшиеся игроки рынка развиваются очень активно.

Массово открываются кофейни, а также общепит в целом. Сектор общественного питания стал одним из ключевых игроков рынка аренды коммерческих площадей стрит-ритейла. В ряде локаций доминирующим.

В категории сферы услуг в стрит-ритейле наиболее распространены те, кого можно отнести в общую группу «индустрия красоты»: парикмахерские, барбешопы, студии маникюра, визажисты, многопрофильные салоны... Довольно широко представлены услуги медицинской направленности, туристические компании.

Финансовые и страховые услуги вынесены в отдельную категорию. Раньше РКЦ и локальные филиалы банков, пункты обмена валют были очень распространенными арендаторами площадей в стрит-ритейле. Сейчас, с развитием цифрового банкинга, заметно сокращение не только центров со штатными сотрудниками, но и банкоматов. Однако финансовый сектор все же отмечается новыми открытиями в сегменте: без клиентских офисов банковско-финансовый сектор даже в век доминирования онлайна обойтись не может. Точно также и у потребителя есть потребность в услугах офисов и отделений.

Проблемы управления спросом и оперирования

Очевидными недостатками новых районов г. Минска с развитым стрит-ритейлом является проблема единого управления, комплексного подхода к оперированию имеющимися площадями коммерческого назначения. Девелоперы ряда ЖК предпочитают продать коммерческие помещения на стадии строительства домов или сразу после ввода. Результатом бессистемного подхода становятся ситуации, когда буквально в 3-5 минутах пешей доступности бывает по нескольку однотипных арендаторов (операторов).

Из всех минских девелоперов, задействованных в жилищном строительстве, на текущий момент только девелопер проекта ЖК Северный Берег развивает коммерческую инфраструктуру под собственным управлением и с проработкой условно гармоничного размещения различных функций в коммерческих помещениях проекта.

Коммерческие условия

В течение 2024 года отмечался рост ставок арендной платы. В первой половине года выросли ставки в историческом стрит-ритейле, где подавляющее число объектов находится в государственной, коммунальной или ведомственной собственности. Это было связано с тем, что в этом секторе ставки привязаны к базовой арендной величине (БАВ), которая с 1 апреля 2024 года выросла до 17,66 рублей. До этого времени размер БАВ не менялся с 2019 года и 5 лет составлял 16,9 рублей.

В новых районах собственниками помещений преимущественно являются частные компании, ИП или физлица, что позволяет устанавливать ставки на рыночной основе. На конец 2024 года Характерные для рынка ставки арендной платы составляют (приведены в рублях) от 28-45 за 1 кв. м в менее выгодных локациях и до 75-150 на сформированных участках, с обустроенной инфраструктурой и уже устоявшимся потоком посетителей, а также возле проходных станций метро.

В секторе стрит-ритейл в текущей период, рост ставок очевиден. Стимулировали рост все те же факторы, что стимулировали спрос и рост ставок в секторе торговых центров: рост числа заинтересованных игроков рынка, рост РТО в секторах розницы и общепита, потребительская активность.

Примечание: ставки указаны без учета НДС и эксплуатационных расходов

Вакантность

Помещения для размещения объектов стрит-ритейла востребованы как в центре города, так и в жилых районах. Фактическая вакантность в стрит-ритейле Минска низкая во всех основных локациях. Так, практически нет вакантных площадей в историческом центре и первой линии застройки торговых коридоров в района новостроек.

В комплексе Минск Мир и в некоторых домах (ЖК) на проспекте Дзержинского предложение более существенное. В локациях значительное число домов недавнего срока ввода, в том числе некоторые вводились за 1-2 месяца до Нового года. Соответственно, в них, а также в домах, которые ввелись в эксплуатацию менее 6 месяцев назад, объекты стрит-ритейла не функционируют, поскольку квартиры в основном не заселены и нет ресурса местного населения, что особенно важно в тех местах, где нет устойчивых пеших потоков транзитного населения. И также надо учитывать, что некоторые внешне не функционирующие помещения могут быть заняты: арендаторам требуется время для подготовки их к работе.

В среднем уровень вакантности в стрит-ритейле новых районов находится в пределах 5-7%, начиная с 2-3% (т.е. представлен только отдельными помещениями в устоявшихся сформированных и обжитых коридорах), до ориентировочно 10-12% в тех локациях, где объектам приходится соседствовать с продолжающимся строительством. На уровне погрешности, т.е. представленная отдельными помещениями, находится вакантность и на улицах, представляющих классический стрит-ритейл.