статьи

Источник:

IBC Real Estate

Исследования рынка

IBC Real Estate: Вакантность в офисах продолжит снижаться

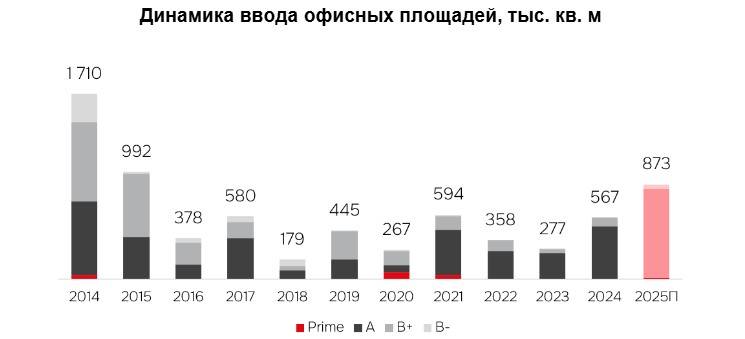

В I квартале 2025 года в столице был введен только один офисный объект класса В+ на 4 тыс. кв. м офисов, это менее 1% от общего прогнозируемого объема ввода в 2025 году. Из заявленных к вводу 873 тыс. кв. м почти половина - штаб-квартиры Роскосмоса, Яндекса и ЦБ.

24.04

356

Источник:

CRE

Исследования рынка

Remain: Продажи офисов бегут впереди строительства

Аналитики компании Remain изучили рынок будущих офисов Москвы на 2025-2027 годы, отметив переход к модели реализации через продажу. Девелоперы анонсировали строительство 3,0 млн кв. м офисных площадей в ближайшие три года, однако, как правило, фактический объем ввода составляет на 30-40% меньше. В период 2025-2027 годов в Москве запланировано строительство 126 офисных зданий в составе 82 проектов. Основной объём нового строительства приходится на класс А (2,7 млн кв. м), тогда как на класс B+ приходится лишь 0,3 млн кв. м. Примечательно, что на апрель 2025 г. 52% (1,6 млн кв. м) из заявленных к вводу до 2027 г. офисных площадей уже реализованы.

22.04

430

Источник:

CRE

Исследования рынка

Maris: объем сделок в офисах Петербурга сократился в 2 раза

По данным аналитиков компании, в первом квартале 2025 года введено в эксплуатацию 47,5 тыс. кв. м, спрос составил 42 тыс. кв. м, вакантность увеличилась на 0,9 пп. - до 4,1%. Средняя запрашиваемая ставка в классе А выросла на 12,5% - до 2 890 рублей за кв. м в месяц.

21.04

414

Источник:

NF Group

Исследования рынка

NF Group: ТЦ в Москве "допереносились" до рекорда по вводу

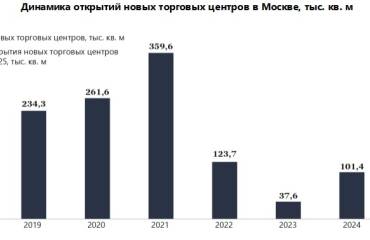

Согласно данным консалтинговой компании NF Group, до конца 2025 года ожидается открытие еще 24 торговых центров к пяти уже введенным в эксплуатацию за I квартал. Таким образом, совокупно к концу года на рынок может выйти 391,4 тыс. кв. м арендопригодных площадей, что может стать абсолютным рекордом периода 2017–2024 гг., где максимальное количество открытий суммарной арендопригодной площадью 359,6 тыс. кв. м пришлось на 2021 год. Такой высокий показатель объема ввода торговых площадей обусловлен тем, что сроки открытия большинства заявленных проектов неоднократно переносились. Однако их высокая стадия готовности позволяет предположить, что в текущем году рынок торговой недвижимости обновит исторический максимум в ретроспективе последних восьми лет.

16.04

546

Источник:

IBC Real Estate

Исследования рынка

IBC Real Estate: Петербург ожидает рекордного ввода ТЦ

В 2025 году рынок торговой недвижимости Санкт-Петербурга может пополниться рекордным с 2013 года объемом новых качественных ТЦ.

14.04

497

Источник:

Nikoliers

Исследования рынка

Nikoliers: Петербург инвестирует в складской сектор

По данным международной консалтинговой компании Nikoliers, за первые три месяца 2025 года в Санкт-Петербурге и Ленобласти заключено 10 инвестиционных сделок на общую сумму 14,6 млрд руб. Более 55% этой суммы составили инвестиции в складской сегмент. По прогнозам экспертов Nikoliers, в этом году склады могут стать самым активным сектором в Петербурге и побить рекорд 2024 года, когда объем инвестиций составил 18,5 млрд руб.

14.04

571

Источник:

NF Group

Исследования рынка

NF Group: Ставки на офисы в ключевых деловых районах выросли на треть

С I квартала 2024 года средневзвешенная запрашиваемая ставка аренды офисов класса А по пяти сложившимся деловым районам – Белорусскому, Ленинградскому, Павелецкому, Центральному и ММДЦ «Москва-Сити» выросла на 33% и составила 49 191 руб./кв. м/год. Наибольшую динамику показал Павелецкий деловой район, в котором ставки увеличились на 53% за год, в ММДЦ «Москва-Сити» этот показатель вырос на 49%, а в Центральном деловом районе – на 43%. Высокий спрос на качественную офисную недвижимость влияет также на вакантность: по состоянию на конец I квартала 2025 г. во всех сложившихся бизнес-локациях доля свободных помещений составляет от 1% до 4%.

10.04

787

Источник:

CMWP

Исследования рынка

CMWP: Новые бренды притаились

Аналитики компании фиксируют сокращение числа новых брендов в России. В первом квартале на рынок вышли всего 9 новых брендов, из которых 5 - локальные игроки.

10.04

615

журнал CRE 3(448)

Вышел в свет апрельский номер журнала Commercial Real Estate № 448, участниками публикаций которого стали более сорока ведущих экспертов отрасли

Читайте в номере:

Тема номера – «Эра Р»: высокая ключевая ставка, дефицит площадок, инфляция, сложности с логистикой, ограничение доступа к международной экспертизе и IT-решениям, изменение скорости и качества жизни в больших городах, запросов потребителей и бум новых технологий – ближайшие годы пройдут для отрасли под знаком «трёх Р», рекон...

Источник:

IBC Real Estate

Исследования рынка

IBC Real Estate: Офисы обеспечили рост инвестиций в первом квартале

Объем инвестиций в недвижимость России в 1 квартале 2025 года вырос на 31%, при этом почти половина показателя обеспечена двумя крупными офисными сделками в Москве.

07.04

Источник:

CMWP

Исследования рынка

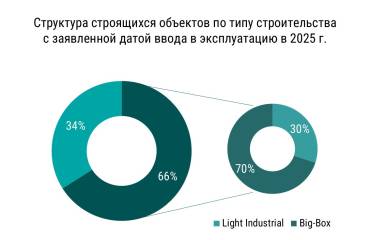

CMWP: Доля Light Industrial в спекулятивном вводе на 2025 год может составить 30%

Аналитики компании отмечают, что среди заявленных к вводу объектов сегмента складской и индустриальной недвижимости две трети приходится на спекулятивное строительство, треть - на BTS. Среди заявленных спекулятивных - 30% приходится на LI.

06.04

Источник:

cre.ru

Исследования рынка

«Москва-Сити»: будет еще дороже!

К 2027 г. ставка аренды на офисы в ММДЦ «Москва-Сити» может вырасти на 20%.

03.04

Источник:

Nikoliers

Исследования рынка

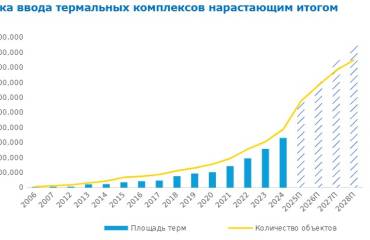

Nikoliers: В 2025 г. количество терм в России может увеличиться в 1,5 раза

По данным аналитиков компании, к вводу запланированы 30 термальных комплексов. Это может стать абсолютным рекордом за все время наблюдений за рынком. На конец марта в России действовало 65 проектов совокупной площадью 354 тыс. кв. м. К 2028 году запланировано более 70 новых открытий, а совокупная площадь может достигнуть 1 млн кв. м.

01.04

Источник:

NF Group

Исследования рынка

NF Group: Склады возвращаются в офлайн

Консалтинговая компания NF Group подвела предварительные итоги I квартала 2025 года на рынке индустриальной и складской недвижимости. Исследование показало значительные изменения в структуре спроса: производственные компании и ретейл суммарно заняли 80% от общего объема заключенных в стране с начала года сделок, тогда как доля e-commerce сократилась до 11%. В относительных значениях интернет-торговля занимала меньше лишь в IV квартале 2019 года, а в абсолютных объемах – в I квартале 2019 года. Доля вакантных площадей для прямой аренды выросла, достигнув 1% в Москве, 2,1% в Санкт-Петербурге и 1,3% в регионах, а рост предложения субаренды и «скрытой вакантности» увеличил общий объем доступных площадей до 2,7%, 4,2% и 2,8% соответственно. На фоне ослабления спроса и увеличения доли свободных площадей темпы роста арендных ставок замедлились.

28.03

Источник:

CMWP

Исследования рынка

CMWP: Офисный рынок Москвы - дьявол в деталях

Аналитики компании отмечают, что ставка аренды офисных помещений растет, но не такими быстрыми темпами, как можно было бы ожидать. Причиной тому служит ограниченное предложение в новых бизнес-центрах, 60% вакантных площадей сконцентрированы в БЦ возрастом более 10 лет. Большинство сделок первого квартала приходится на объекты, ставки в которых ниже 30 тыс. рублей за кв. м.

28.03

Источник:

Nikoliers

Исследования рынка

Nikoliers: В I квартале 2025 г. на российский рынок вышло 8 новых брендов

Из них 5 российских и 3 иностранных. Всего за год планируется выход 20 иностранных брендов.

82% открытий российских брендов в крупноформатных ТЦ приходится на новых игроков и только 18% - на крупных ритейлеров. Аналитики компании ожидают, что этот тренд сохранится и в 2025 году.

При этом доля российских брендов в столичных торговых центрах по итогам I квартала 2025 года составила 76%.

82% открытий российских брендов в крупноформатных ТЦ приходится на новых игроков и только 18% - на крупных ритейлеров. Аналитики компании ожидают, что этот тренд сохранится и в 2025 году.

При этом доля российских брендов в столичных торговых центрах по итогам I квартала 2025 года составила 76%.

27.03