Предложение

По данным аналитиков компании Maris арендопригодная площадь офисных центров класса А и В в Санкт-Петербурге по итогам 1 квартала 2025 года составила 4,3 млн. кв. м. Из них площадь бизнес центров класса А составляет 1 469 900 кв.м, класса В – 2 827 100 кв. м.

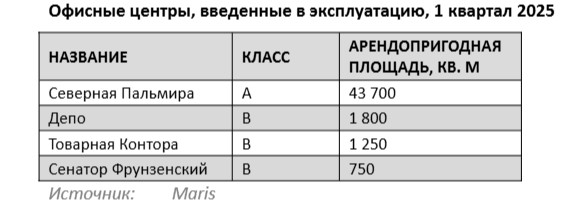

В 1 квартале 2025 были введены в эксплуатацию четыре офисных здания, совокупной арендопригодной площадью 47,5 тыс. кв. м.

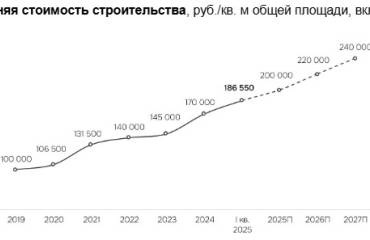

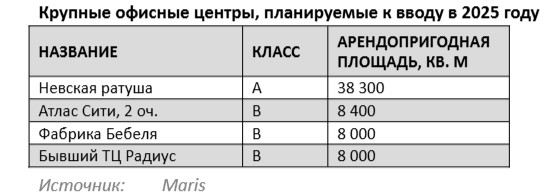

На 2–4 кварталы 2025 год девелоперами анонсирован ввод в эксплуатацию порядка 80 тыс. кв. м офисной недвижимости (арендопригодная площадь). 90% всех планируемых к вводу объектов относятся к спекулятивным проектам. В случае благоприятной экономической ситуации, валовый объем ввода спекулятивных офисных площадей в 2025 году, по предварительным оценкам, удвоится относительно итогового показателя 2024 года.

Спрос

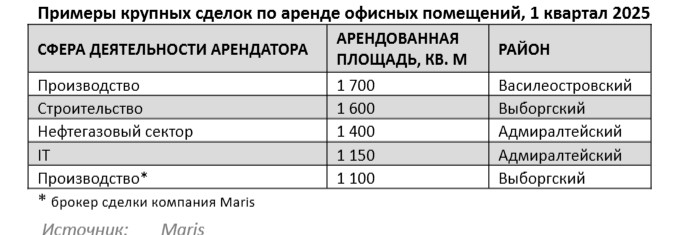

Объем сделок по аренде офисных помещений в деловых центрах класса А и B в 1 квартала 2025, по оценкам аналитиков компании Maris, составил 42 000 кв.м. Относительно показателей 1 квартала 2024 года объем спроса в сегменте качественной офисной недвижимости сократился в 2 раза.

Основной спрос в 1 квартале 2025 формировал реальный сектор экономики - 33%. На втором месте по объему арендованных площадей – компании строительного сектора - 21%. В абсолютном выражении спрос со стороны данного сектора снизился в два раза. Третье и четвертое место по объему арендованных площадей заняли некогда несменные лидеры: IT-компании и предприятия нефтегазового сектора (12% и 10%, соответственно, в валовом объеме спроса).

Вакансия

По итогам 1 квартала средний уровень вакансии в бизнес-центрах класса А и В составил по итогам квартала 4,1% (+0,9 п.п., по сравнению с аналогичным показателем на конец 2024 года). В абсолютном выражении объем вакантных площадей на рынке увеличился на +31,4%.

На конец марта 2025 года в офисных центрах класса А вакантны 60 500 кв. м или 4,1% площадей (+2,1 п.п. к декабрю 2024 года). В классе В уровень вакансии составил 4,1% (+0,4 п.п. к декабрю 2024 года), или свободно 116 100 кв. м в абсолютном выражении.

Арендные ставки

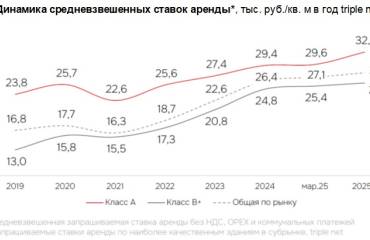

Средняя запрашиваемая арендная ставка по вакантным площадям в зданиях класса А на конец марта 2025 составляла 2’890 рублей за кв.м. в месяц, включая НДС и операционные расходы. За три месяца арендная ставка в бизнес-центрах класса А выросла на +12,5%. Средняя запрашиваемая арендная ставка в зданиях класса В составляет 1’940 рублей за кв.м. в месяц, включая НДС и операционные расходы. Уровень запрашиваемых ставок в классе B увеличился на +6,0% относительно итоговых показателей 2024 года.

Прогноз развития

На 2025 год анонсирован незначительный прирост объем нового спекулятивного предложения, который уже законтрактован на 60%. Наиболее вероятно, лишь немногие спекулятивные проекты выйдут абсолютно вакантными на рынок. При условии сохранения высоких объемов спроса на офисные площади в Санкт-Петербурге мы прогнозируем, что объем вакантных площадей останется в пределах, установившихся по итогам 2024 года – на уровне 3– 5%.

По данным аналитиков компании Maris арендопригодная площадь офисных центров класса А и В в Санкт-Петербурге по итогам 1 квартала 2025 года составила 4,3 млн. кв. м. Из них площадь бизнес центров класса А составляет 1 469 900 кв.м, класса В – 2 827 100 кв. м.

В 1 квартале 2025 были введены в эксплуатацию четыре офисных здания, совокупной арендопригодной площадью 47,5 тыс. кв. м.

На 2–4 кварталы 2025 год девелоперами анонсирован ввод в эксплуатацию порядка 80 тыс. кв. м офисной недвижимости (арендопригодная площадь). 90% всех планируемых к вводу объектов относятся к спекулятивным проектам. В случае благоприятной экономической ситуации, валовый объем ввода спекулятивных офисных площадей в 2025 году, по предварительным оценкам, удвоится относительно итогового показателя 2024 года.

Спрос

Объем сделок по аренде офисных помещений в деловых центрах класса А и B в 1 квартала 2025, по оценкам аналитиков компании Maris, составил 42 000 кв.м. Относительно показателей 1 квартала 2024 года объем спроса в сегменте качественной офисной недвижимости сократился в 2 раза.

Основной спрос в 1 квартале 2025 формировал реальный сектор экономики - 33%. На втором месте по объему арендованных площадей – компании строительного сектора - 21%. В абсолютном выражении спрос со стороны данного сектора снизился в два раза. Третье и четвертое место по объему арендованных площадей заняли некогда несменные лидеры: IT-компании и предприятия нефтегазового сектора (12% и 10%, соответственно, в валовом объеме спроса).

Вакансия

По итогам 1 квартала средний уровень вакансии в бизнес-центрах класса А и В составил по итогам квартала 4,1% (+0,9 п.п., по сравнению с аналогичным показателем на конец 2024 года). В абсолютном выражении объем вакантных площадей на рынке увеличился на +31,4%.

На конец марта 2025 года в офисных центрах класса А вакантны 60 500 кв. м или 4,1% площадей (+2,1 п.п. к декабрю 2024 года). В классе В уровень вакансии составил 4,1% (+0,4 п.п. к декабрю 2024 года), или свободно 116 100 кв. м в абсолютном выражении.

Арендные ставки

Средняя запрашиваемая арендная ставка по вакантным площадям в зданиях класса А на конец марта 2025 составляла 2’890 рублей за кв.м. в месяц, включая НДС и операционные расходы. За три месяца арендная ставка в бизнес-центрах класса А выросла на +12,5%. Средняя запрашиваемая арендная ставка в зданиях класса В составляет 1’940 рублей за кв.м. в месяц, включая НДС и операционные расходы. Уровень запрашиваемых ставок в классе B увеличился на +6,0% относительно итоговых показателей 2024 года.

Прогноз развития

На 2025 год анонсирован незначительный прирост объем нового спекулятивного предложения, который уже законтрактован на 60%. Наиболее вероятно, лишь немногие спекулятивные проекты выйдут абсолютно вакантными на рынок. При условии сохранения высоких объемов спроса на офисные площади в Санкт-Петербурге мы прогнозируем, что объем вакантных площадей останется в пределах, установившихся по итогам 2024 года – на уровне 3– 5%.