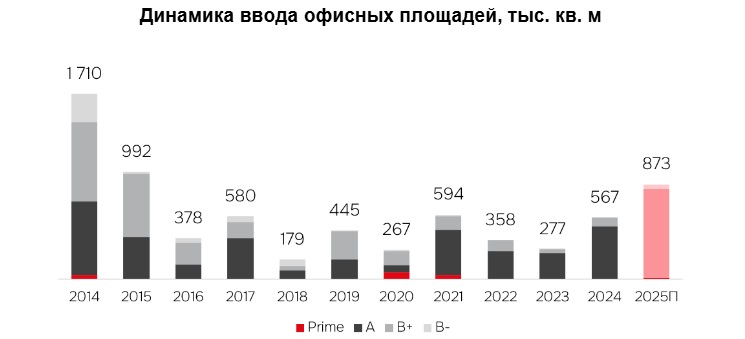

По данным IBC Real Estate в I квартале 2025 года на офисном рынке Москвы было введено в эксплуатацию лишь офисное здание на ул. Гончарная в районе ст. метро «Таганская» в Центральном деловом районе – объект класса В+ на 4 тыс. кв. м офисов, реализованный под собственное размещение и недоступный для открытого рынка. Это более чем в 10 раз меньше результата за I квартал 2024 года, когда также был введен один офисный объект, но большей площади – деловой центр класса В+ «Парк Легенд» на 45 тыс. кв. м офисов. При этом стоит отметить, что здание на ул. Гончарная является первым объектом, введенным в эксплуатацию в пределах Садового кольца, с 2022 года.

Суммарно по итогам 2025 года аналитики IBC Real Estate прогнозируют ввод в эксплуатацию 873 тыс. кв. м офисов (+54% г/г), что станет рекордным показателем с 2015 года, когда на офисном рынке Москвы было введено 992 тыс. кв. м офисных площадей. При этом, по причине возможного переноса планов по вводу в эксплуатацию ряда проектов, высока вероятность корректировки данного прогноза.

Растущие объемы ввода не могут повлиять на дефицит площадей – 423 тыс. кв. м или 48% от общего прогнозируемого объема нового строительства представлено крупными штаб-квартирами, среди которых штаб-квартира компании «Роскосмос» в составе Национального космического центра на 200 тыс. кв. м офисов, штаб-квартира «Яндекс» на 121 тыс. кв. м и деловой центр SLAVA, приобретенный целиком Банком России в 2024 году, на 102 тыс. кв. м. Также постепенно завершается строительство объектов, реализуемых по программе МПТ, но за счет долгого и устойчивого дефицита готового предложения порядка 70% от ожидаемого в 2025 году объема ввода уже законтрактовано и несоизмеримо с высокими объемами спроса.

По итогам I квартала 2025 года уровень вакантности продолжает снижаться, но более умеренными темпами – общий показатель по Москве зафиксировался на уровне 4,6%, снизившись на 0,2 п.п. квартал к кварталу и на 2,8 п.п. по сравнению с результатом I квартала 2024 года. После рекордного 2024 года на рынке по-прежнему фиксируется повышенный спрос – качественные офисные помещения в наиболее востребованных районах могут уйти с рынка за несколько дней. Появляется все больше закрытых опций в ротацию – собственники готовы рассматривать замену текущих арендаторов на новых, готовых платить аренду по более высокой ставке. При этом в некоторых более удаленных локациях фиксируется увеличение вакантного предложения, что влияет на индикаторы в целом по Москве.

Так, доля свободных площадей в офисах класса А по итогам марта 2025 года составила 6,1%, что на 4,2 п.п. ниже результата на конец I квартала 2024 года. При этом по сравнению со значением на конец 2024 года показатель увеличился на 0,1 п.п. за счет увеличения свободного предложения за МКАД. По офисам класса В+ доля свободных площадей зафиксировалась на уровне 4,4%, что на 0,5 п.п. выше квартал к кварталу и на 0,7 п.п. ниже год к году. По итогам 2025 года ожидается снижение показателя до 5,5% по офисам класса А и 3,2% по офисам класса В+.

Суммарно по итогам 2025 года аналитики IBC Real Estate прогнозируют ввод в эксплуатацию 873 тыс. кв. м офисов (+54% г/г), что станет рекордным показателем с 2015 года, когда на офисном рынке Москвы было введено 992 тыс. кв. м офисных площадей. При этом, по причине возможного переноса планов по вводу в эксплуатацию ряда проектов, высока вероятность корректировки данного прогноза.

Растущие объемы ввода не могут повлиять на дефицит площадей – 423 тыс. кв. м или 48% от общего прогнозируемого объема нового строительства представлено крупными штаб-квартирами, среди которых штаб-квартира компании «Роскосмос» в составе Национального космического центра на 200 тыс. кв. м офисов, штаб-квартира «Яндекс» на 121 тыс. кв. м и деловой центр SLAVA, приобретенный целиком Банком России в 2024 году, на 102 тыс. кв. м. Также постепенно завершается строительство объектов, реализуемых по программе МПТ, но за счет долгого и устойчивого дефицита готового предложения порядка 70% от ожидаемого в 2025 году объема ввода уже законтрактовано и несоизмеримо с высокими объемами спроса.

По итогам I квартала 2025 года уровень вакантности продолжает снижаться, но более умеренными темпами – общий показатель по Москве зафиксировался на уровне 4,6%, снизившись на 0,2 п.п. квартал к кварталу и на 2,8 п.п. по сравнению с результатом I квартала 2024 года. После рекордного 2024 года на рынке по-прежнему фиксируется повышенный спрос – качественные офисные помещения в наиболее востребованных районах могут уйти с рынка за несколько дней. Появляется все больше закрытых опций в ротацию – собственники готовы рассматривать замену текущих арендаторов на новых, готовых платить аренду по более высокой ставке. При этом в некоторых более удаленных локациях фиксируется увеличение вакантного предложения, что влияет на индикаторы в целом по Москве.

Так, доля свободных площадей в офисах класса А по итогам марта 2025 года составила 6,1%, что на 4,2 п.п. ниже результата на конец I квартала 2024 года. При этом по сравнению со значением на конец 2024 года показатель увеличился на 0,1 п.п. за счет увеличения свободного предложения за МКАД. По офисам класса В+ доля свободных площадей зафиксировалась на уровне 4,4%, что на 0,5 п.п. выше квартал к кварталу и на 0,7 п.п. ниже год к году. По итогам 2025 года ожидается снижение показателя до 5,5% по офисам класса А и 3,2% по офисам класса В+.

«На офисном рынке наблюдается интересный контраст – в сложившихся деловых субрынках вакансия приближается к 0, в наиболее востребованных зданиях растет лист ожидания. При этом в более удаленных локациях остается и в некоторых случаях даже увеличивается объем свободного предложения. Так, доля свободных площадей класса А в Центральном деловом районе составляет 1,2%, в Москва-Сити – 1,5%, в Ленинградском коридоре – 3,1%. При этом за пределами МКАД доля вакантных площадей остается на высоком уровне и составляет 18,4% за счет четырех зданий с вакансией более 10 000 кв. м», – комментирует Екатерина Белова, член совета директоров, руководитель департамента по работе с офисными помещениями IBC Real Estate.