В то же время, как отмечают эксперты, в бизнес-центрах с планами ввода в 2025-2026 гг. уже реализовано более 70% офисных площадей: оставшийся вакантным объем не окажет существенного влияния на общий объем предложения рынка. Согласно оценкам совместного исследования Stone и CORE.XP, средний объем ежегодного поглощения офисов составляет порядка 960 тыс. кв. м, а доступный на сегодняшний день объем предложения со сроком ввода до 2026 г. составляет лишь 300 тыс. кв. м без учета теневой вакансии. Дефицит доступного предложения смещает спрос на строящиеся проекты со сроками готовности в 2027-2029 гг.

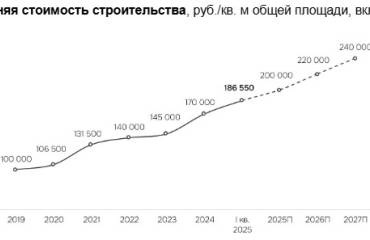

Объем продаж офисных блоков класса А в строящихся объектах, тем временем, продолжает расти: рост за год составил 21%. Средняя цена продажи 1 кв. м в таких бизнес-центрах в I квартала 2025 г. составила 460 тыс. руб./кв. м, что на 6% выше значений аналогичного периода прошлого года. Стоимость квадратного метра продолжит увеличиваться также в связи с ростом себестоимости строительства, а в новых проектах – из-за высокой стоимости заемных средств для девелоперов.

Объем продаж офисных блоков класса А в строящихся объектах, тем временем, продолжает расти: рост за год составил 21%. Средняя цена продажи 1 кв. м в таких бизнес-центрах в I квартала 2025 г. составила 460 тыс. руб./кв. м, что на 6% выше значений аналогичного периода прошлого года. Стоимость квадратного метра продолжит увеличиваться также в связи с ростом себестоимости строительства, а в новых проектах – из-за высокой стоимости заемных средств для девелоперов.

«Мы считаем, что в целом новое строительство останется на высоком уровне, но для удержания заявленного качества девелоперам потребуется больше времени на возведение зданий и отделку мест общего пользования. Учитывая текущий процент распроданности строящихся офисов, новый ввод так или иначе не повлияет на уже сформированный дефицит. Особенно с учетом того, что в новых бизнес-центрах большая часть строящихся офисных площадей реализована преимущественно конечным пользователям — их доля сегодня достигает порядка 60%. Это значит, что далеко не все построенное предложение пополнит рынок аренды, а нехватка новых качественных офисов продолжит стимулировать рост ставок в том числе», — отметила директор коммерческого управления Stone Кристина Недря.

Сегодня на офисном рынке сохраняется высокая деловая активность, что приводит к дефициту качественных офисов и стремительному росту ставок, в особенности в центральных локациях. Ставки аренды за I квартала 2025 г. в классе А увеличились в среднем на 15-30%. В условиях дефицита готовых площадей спрос компаний смещается в объекты на завершающей стадии строительства, в связи с чем растет доля аренды в формате shell&core.

В линейке проектов Stone также готовится к выходу новый объем предложения под аренду. В частности, на сегодняшний день аренда офисов доступна в построенных корпусах квартала Stone Towers. К середине 2026 г. компания планирует довести объем готовых офисных объектов в линейке предложения до 300 тыс. кв. м, часть из этого объема будет экспонироваться на рынке аренды от инвесторов.