В Radisson Blu Leninsky в Москве состоялось традиционное ежегодное мероприятие Mid Year Results, посвященное итогам первой половины 2024 года. В первой сессии эксперты сделали аналитический срез по каждому из сегментов и поделились мыслями о перспективах на будущее, а во второй сессии сосредоточились на конкретных бизнес-моделях, вызовах и тенденциях в девелопменте и управлении объектами недвижимости.

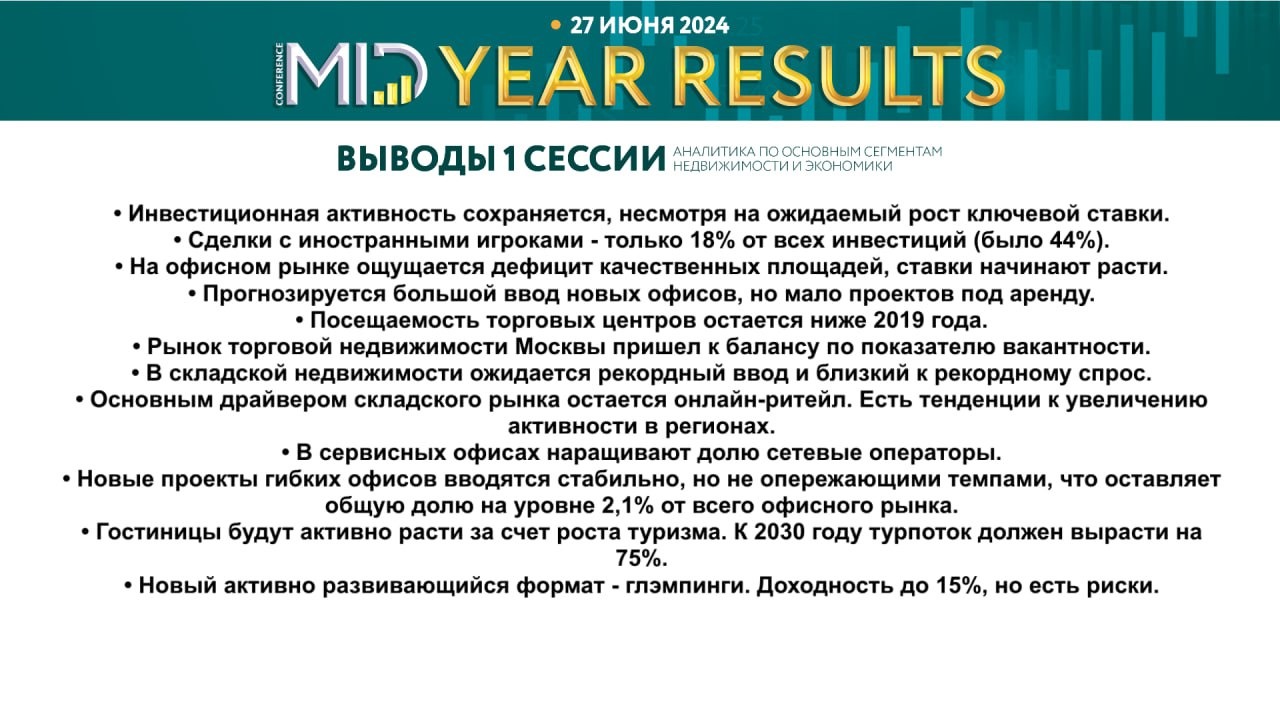

Модератором первой сессии выступил Александр Сурменев, директор по девелопменту MR Group. А первой слово взяла Ольга Шлычкова, старший директор департамента рынков капитала CMWP. Ольга начала с макроэкономических показателей, где выделила три основные тенденции: 1) высокие инфляционные ожидания, которые поддерживаются вливанием в экономику бюджетных денег и дефицитом рабочей силы 2) жесткая кредитно-денежная политика ЦБ (коррекция прогнозов на вторую половину года в сторону роста ключевой ставки) 3) закрытость экономики (частный капитал оказывается изолированным на местном рынке). Что касается инвестиционной активности, то по данным CMWP общий объем инвестиций за первое полугодие составил 188 млрд рублей (здесь важно отметить, что аналитики компании не включают в эту цифру сделок с конечными пользователями и площадками под девелопмент), что примерно на 24% ниже показателя аналогичного периода прошлого года. Снижение в основном произошло из-за сокращения "вынужденных сделок", то есть, сделок с уходящими иностранными игроками - 18% в этом году против 44% в прошлом. В структуре увеличиваются доли офисов и складов. Как тенденцию, Ольга отмечает выход новых игроков. Что касается прогноза, то по итогам года объем сделок может составить 350 млрд рублей.

Об офисном рынке рассказала Екатерина Белова, член совета директоров, руководитель департамента по работе с офисными помещениями IBC Real Estate. Екатерина отмечает дефицит предложения, обращая внимание на то, что из 314 тыс. кв. м нового строительства 80% - это один БЦ Moscow Towers, который на открытом рынке не экспонируется. Спрос по предварительным оценкам составляет 600 тыс. кв. м, а по итогам года он может составить 1,7 млн кв. м (чуть меньше, чем в прошлом году, когда было около 2 млн кв. м). Вакантность в офисах сейчас 6,5% (6,9% для класса А и 4,7% для класса В+), ниже она была только в 2008 году. Ставка средняя около 22 тыс. рублей triple net, но в популярных субрынках она естественно выше - от средних 27,4 тыс. на Павелецкой до 48,1 тыс. рублей в среднем по Москва-Сити. Екатерина отмечает тенденцию в новом строительстве на перекос в сторону продажи: до 2027 года планируется ввод порядка 2 млн кв. м офисов, из них на продажу - около 90%. БЦ под аренду не хватает, а перспективные локации есть - Большое Сити, Савеловский район.

Марина Малахатько, старший директор CORE.XP рассказала о рынке торговой недвижимости. В самом начале Марина сакцентировала внимание на том, что в компании полностью пересчитали рынок, убрав оттуда умирающие и перепрофилирующиеся объекты, из-за чего изменились показатели рынка, в том числе, за все предыдущие годы. Так, сократилась обеспеченность качественными торговыми площадями до 484 кв. м на 1000 человек, а вакантность снизилась до 5%. Как отмечает Марина, рынок пришел к балансу раньше ожидаемых сроков за счет активности российских брендов, которые активно поглощали площади в прошлом году и начале этого года. Вакантность к декабрю должна снизиться, но уже не сильно - до 4%. Ввод за полугодие составил 67 тыс. кв. м, что уже больше, чем за весь прошлый год, но все равно не много, а новых "авиапарков" не предвидится. Запрашиваемые ставки капитализации в Москве составляют 11-12,25%, а в регионах 13-13,75%. Инвестиции в торговую недвижимость достигли отметки 45 млрд рублей, но летом ожидается сделка по очень крупному портфелю, поэтому годовой объем будет значительно больше.

Тему складской недвижимости осветил Константин Фомиченко, партнер, региональный директор департамента индустриальной и складской недвижимости, земли, NF Group. 2023 год стал рекордным по объему сделок (7,59 млн кв. м в основном BTS/BTR), и в этом году законтрактованные таким образом объекты строятся. Ожидаемый ввод - 5,4 млн кв. м, из которых законтрактовано 95%. К настоящему моменту построено чуть более 1 млн кв. м. Спрос за первое полугодие составил 3 млн кв. м, а по итогам года ожидается 7 млн кв. м. При этом нельзя не обратить внимания, что 79% сделок приходится на онлайн-ритейл и 76% на BTS/BTR, что говорит о дефиците складов и о том, что этот дефицит в ближайшее время будет сохраняться, так как объемы спекулятивного строительства остаются низкими. Константин отдельно отмечает нехватку складов в регионах и перекос спроса в сторону региональных рынков (52% от всех сделок). Вакантность - 0,1%, а к концу года будет стремиться к 0%. Исходя из этого средняя ставка - это сейчас предложения девелоперов по строительству BTS/BTR, сегодня 9 600 рублей за кв. м triple net, до конца года ожидается рост до 9 700 - 9 800 рублей.

Игорь Темнышев, партнер Nikoliers, рассказал о сегменте гибких офисов. По оценкам компании, сегодня гибкие офисы занимают порядка 2% от всех офисных площадей по Москве. 13 тыс. кв. м таких проектов было открыто в первом полугодии, а еще 37 тыс. кв. м должны ввестись до конца года. Если сравнивать Москву с европейскими столицами по доле гибких площадей, то ближе всего будет Берлин, где при общем объеме офисного рынка 26 млн кв. м доля гибких офисов составляет 1,8%. Лидером остается Лондон, там доля flex-пространств достигает 10,5% при сопоставимых общих объемах офисной недвижимости. В Гонконге порядка 2,5% занимают сервисные офисы, но по общей площади это 2,2 млн кв. м. А самый большой рост показывает Стамбул, где гибкие офисы за последний год выросли более чем на 2 п.п. до 3,5%, но там маленький объем офисной недвижимости в целом - около 8 млн кв. м. Возвращаясь к Москве, сейчас емкость рынка - 157 действующих площадок на 57 тыс. рабочих мест. 65% рынка занимают сетевые операторы, в объектах которых вакантность в среднем составляет около 10%. Среди арендаторов гибких офисов лидирует e-commerce с 32%, на втором месте с 21% ИТ и телеком, а еще 11% занимают банки и финансовые компании, то есть 64% рынка по сути занимают ИТ.

О гостиничном рынке сделала доклад Яна Кузина, партнер Ricci | Консалтинг и оценка. Турпоток сейчас растет на 10-15% в год, кроме того, дрвайвером являются программы господдержки. Что касается востребованных регионов, то лидером остается Москва и МО (35%), а вот на второе мето выходит Краснодарский край, опережающий на 2 п.п. Петербург и ЛО - 19% против 17%. Развивается направления отдыха выходного дня. Но лидерами по росту популярности становятся дальневосточные локации - Владивосток, Сахалин, Алтай, Байкал. Так же Яна отмечает рост популярности глэмпингов. Средний прирост ADR по России составляет 14%, а загрузка выросла на 13%. Средняя стоимость размещения больше всего выросла в Москве - на 54%, но больше четверти прироста также демонстрируют Татарстан, Приморье и Калининградская область. В гостиничном секторе продолжает действовать льготное кредитование - 3% + треть от ключевой ставки ЦБ, то есть, 9% на сегодня (кредитовать можно до 80% проекта). Еще есть и субсидии. Что касается глэмпингов, сейчас есть 25 регионов, в которых более 5 подобных проектов. При покупке обещают окупаемость 3-4 года, арендную доходность 12-15%. Но риски тут высоки.

Александр Сурменев предложил спикерам блиц-опрос на тему: "Что нужно, чтобы в каждом из секторов превысить те оптимистичные прогнозы, которые есть сейчас?"

Модератором первой сессии выступил Александр Сурменев, директор по девелопменту MR Group. А первой слово взяла Ольга Шлычкова, старший директор департамента рынков капитала CMWP. Ольга начала с макроэкономических показателей, где выделила три основные тенденции: 1) высокие инфляционные ожидания, которые поддерживаются вливанием в экономику бюджетных денег и дефицитом рабочей силы 2) жесткая кредитно-денежная политика ЦБ (коррекция прогнозов на вторую половину года в сторону роста ключевой ставки) 3) закрытость экономики (частный капитал оказывается изолированным на местном рынке). Что касается инвестиционной активности, то по данным CMWP общий объем инвестиций за первое полугодие составил 188 млрд рублей (здесь важно отметить, что аналитики компании не включают в эту цифру сделок с конечными пользователями и площадками под девелопмент), что примерно на 24% ниже показателя аналогичного периода прошлого года. Снижение в основном произошло из-за сокращения "вынужденных сделок", то есть, сделок с уходящими иностранными игроками - 18% в этом году против 44% в прошлом. В структуре увеличиваются доли офисов и складов. Как тенденцию, Ольга отмечает выход новых игроков. Что касается прогноза, то по итогам года объем сделок может составить 350 млрд рублей.

Об офисном рынке рассказала Екатерина Белова, член совета директоров, руководитель департамента по работе с офисными помещениями IBC Real Estate. Екатерина отмечает дефицит предложения, обращая внимание на то, что из 314 тыс. кв. м нового строительства 80% - это один БЦ Moscow Towers, который на открытом рынке не экспонируется. Спрос по предварительным оценкам составляет 600 тыс. кв. м, а по итогам года он может составить 1,7 млн кв. м (чуть меньше, чем в прошлом году, когда было около 2 млн кв. м). Вакантность в офисах сейчас 6,5% (6,9% для класса А и 4,7% для класса В+), ниже она была только в 2008 году. Ставка средняя около 22 тыс. рублей triple net, но в популярных субрынках она естественно выше - от средних 27,4 тыс. на Павелецкой до 48,1 тыс. рублей в среднем по Москва-Сити. Екатерина отмечает тенденцию в новом строительстве на перекос в сторону продажи: до 2027 года планируется ввод порядка 2 млн кв. м офисов, из них на продажу - около 90%. БЦ под аренду не хватает, а перспективные локации есть - Большое Сити, Савеловский район.

Марина Малахатько, старший директор CORE.XP рассказала о рынке торговой недвижимости. В самом начале Марина сакцентировала внимание на том, что в компании полностью пересчитали рынок, убрав оттуда умирающие и перепрофилирующиеся объекты, из-за чего изменились показатели рынка, в том числе, за все предыдущие годы. Так, сократилась обеспеченность качественными торговыми площадями до 484 кв. м на 1000 человек, а вакантность снизилась до 5%. Как отмечает Марина, рынок пришел к балансу раньше ожидаемых сроков за счет активности российских брендов, которые активно поглощали площади в прошлом году и начале этого года. Вакантность к декабрю должна снизиться, но уже не сильно - до 4%. Ввод за полугодие составил 67 тыс. кв. м, что уже больше, чем за весь прошлый год, но все равно не много, а новых "авиапарков" не предвидится. Запрашиваемые ставки капитализации в Москве составляют 11-12,25%, а в регионах 13-13,75%. Инвестиции в торговую недвижимость достигли отметки 45 млрд рублей, но летом ожидается сделка по очень крупному портфелю, поэтому годовой объем будет значительно больше.

Тему складской недвижимости осветил Константин Фомиченко, партнер, региональный директор департамента индустриальной и складской недвижимости, земли, NF Group. 2023 год стал рекордным по объему сделок (7,59 млн кв. м в основном BTS/BTR), и в этом году законтрактованные таким образом объекты строятся. Ожидаемый ввод - 5,4 млн кв. м, из которых законтрактовано 95%. К настоящему моменту построено чуть более 1 млн кв. м. Спрос за первое полугодие составил 3 млн кв. м, а по итогам года ожидается 7 млн кв. м. При этом нельзя не обратить внимания, что 79% сделок приходится на онлайн-ритейл и 76% на BTS/BTR, что говорит о дефиците складов и о том, что этот дефицит в ближайшее время будет сохраняться, так как объемы спекулятивного строительства остаются низкими. Константин отдельно отмечает нехватку складов в регионах и перекос спроса в сторону региональных рынков (52% от всех сделок). Вакантность - 0,1%, а к концу года будет стремиться к 0%. Исходя из этого средняя ставка - это сейчас предложения девелоперов по строительству BTS/BTR, сегодня 9 600 рублей за кв. м triple net, до конца года ожидается рост до 9 700 - 9 800 рублей.

Игорь Темнышев, партнер Nikoliers, рассказал о сегменте гибких офисов. По оценкам компании, сегодня гибкие офисы занимают порядка 2% от всех офисных площадей по Москве. 13 тыс. кв. м таких проектов было открыто в первом полугодии, а еще 37 тыс. кв. м должны ввестись до конца года. Если сравнивать Москву с европейскими столицами по доле гибких площадей, то ближе всего будет Берлин, где при общем объеме офисного рынка 26 млн кв. м доля гибких офисов составляет 1,8%. Лидером остается Лондон, там доля flex-пространств достигает 10,5% при сопоставимых общих объемах офисной недвижимости. В Гонконге порядка 2,5% занимают сервисные офисы, но по общей площади это 2,2 млн кв. м. А самый большой рост показывает Стамбул, где гибкие офисы за последний год выросли более чем на 2 п.п. до 3,5%, но там маленький объем офисной недвижимости в целом - около 8 млн кв. м. Возвращаясь к Москве, сейчас емкость рынка - 157 действующих площадок на 57 тыс. рабочих мест. 65% рынка занимают сетевые операторы, в объектах которых вакантность в среднем составляет около 10%. Среди арендаторов гибких офисов лидирует e-commerce с 32%, на втором месте с 21% ИТ и телеком, а еще 11% занимают банки и финансовые компании, то есть 64% рынка по сути занимают ИТ.

О гостиничном рынке сделала доклад Яна Кузина, партнер Ricci | Консалтинг и оценка. Турпоток сейчас растет на 10-15% в год, кроме того, дрвайвером являются программы господдержки. Что касается востребованных регионов, то лидером остается Москва и МО (35%), а вот на второе мето выходит Краснодарский край, опережающий на 2 п.п. Петербург и ЛО - 19% против 17%. Развивается направления отдыха выходного дня. Но лидерами по росту популярности становятся дальневосточные локации - Владивосток, Сахалин, Алтай, Байкал. Так же Яна отмечает рост популярности глэмпингов. Средний прирост ADR по России составляет 14%, а загрузка выросла на 13%. Средняя стоимость размещения больше всего выросла в Москве - на 54%, но больше четверти прироста также демонстрируют Татарстан, Приморье и Калининградская область. В гостиничном секторе продолжает действовать льготное кредитование - 3% + треть от ключевой ставки ЦБ, то есть, 9% на сегодня (кредитовать можно до 80% проекта). Еще есть и субсидии. Что касается глэмпингов, сейчас есть 25 регионов, в которых более 5 подобных проектов. При покупке обещают окупаемость 3-4 года, арендную доходность 12-15%. Но риски тут высоки.

Александр Сурменев предложил спикерам блиц-опрос на тему: "Что нужно, чтобы в каждом из секторов превысить те оптимистичные прогнозы, которые есть сейчас?"

- Ольга Шлычкова об инвестициях: разгон инфляции, снижение "ключа"

- Марина Малахатько о ТЦ: отключить всем интернет, а если серьезно, то нужны инновации

- Екатерина Белова об офисах: отсутствие "черных лебедей" и больше качественного ликвидного продукта

- Константин Фомиченко о складах: спекулятивные проекты и Light industrial

- Игорь Темнышев об офисах: рост ставок аренды

- Яна Кузина о гостиницах: больше хороших профессиональных команд

А в завершение сессии эксперты оценили те прогнозы, которые давались на мероприятии CRE X-Mas по итогам 2023 года. Во всех секторах в целом ожидания оказались близки к факту, кроме макроэкономики, где ожидалось снижение ВВП и роста инфляции, а также к середине года прогнозировалось начало постепенного снижения ключевой ставки.

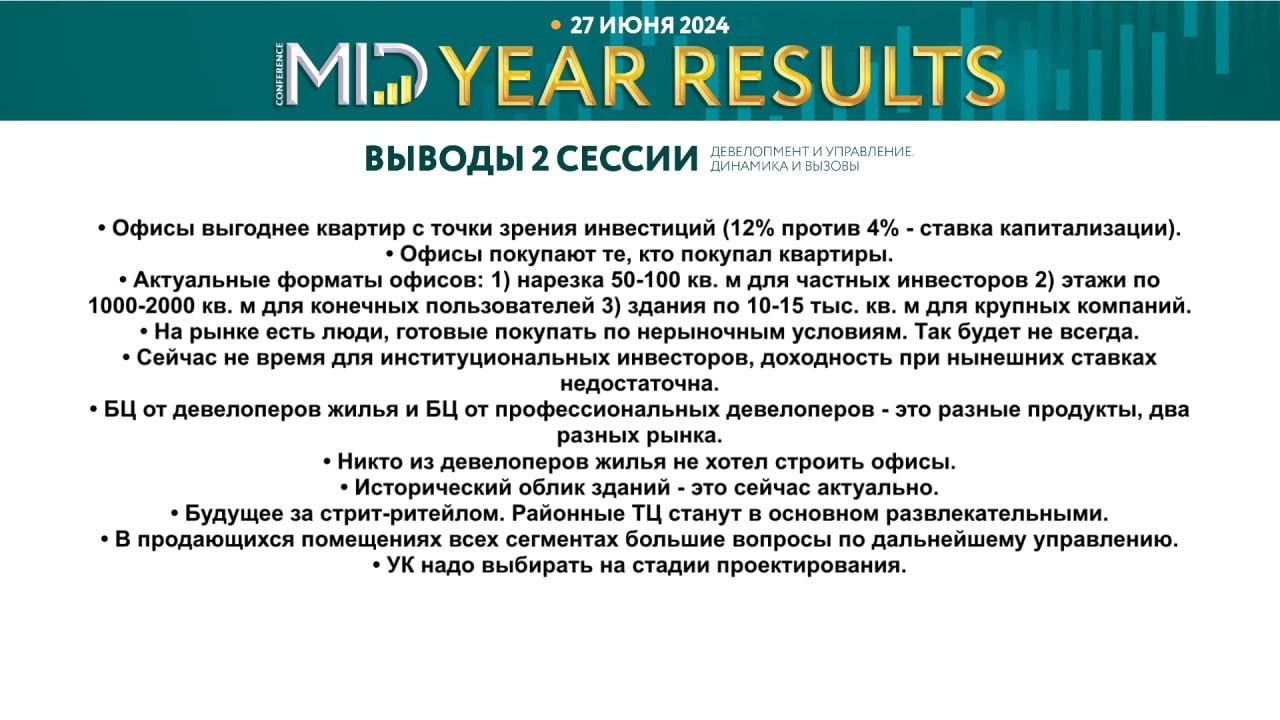

Вторая сессия была посвящена практическим аспектам девелопмента и управления объектами. Модератором выступил Станислав Бибик, партнер NF Group. И Станислав решил с блиц-опроса эту сессию начать, а вопрос состоял в итогах полугодия для каждой из компаний, представленных в панели.

Глеб Иванов, заместитель генерального директора Metrika Investments: У нас вакантность была около нуля еще в начале года. Идет ротация, но небольшая. Сложности с покупкой новых активов.

Денис Бородако, генеральный директор Dominanta: У нас офисное направление за последний год "выстрелило" сильнее, чем жилое. Даже рассматриваем возможность сделать направление офисов для себя доминирующим, несмотря на то, что изначально мы девелоперы жилья.

Анна Никандрова, партнер Nikoliers: Для управляющих компаний первая половина года - это традиционно подтверждение действующих контрактов. У нас около 2 млн кв. м в управлении, мы подтвердили. В своем портфеле видим динамику на увеличение доли офисов, сейчас уже 40%, а 50% - торговые центры.

Мурад Дамиров, совладелец и управляющий партнёр девелопера и оператора сервисных офисов полного цикла Business Club: С начала года взяли в управление площадки в БЦ Porta и в Газетном переулке. Обе они уже полностью сданы под клиента. В бизнес-центре на Ходынке заканчивам монолитные работы, там уже тоже определен финальный клиент.

Татьяна Козлова, заместитель генерального директора по коммерческой недвижимости Аструм Недвижимость: За полгода мы сдали 4 тыс. кв. м стрит-ритейла в жилых объектах ГК Гранель. Общая площадь в управлении сейчас около 100 тыс. кв. м, до конца года планируем увеличить этот объем еще на 20 тыс. кв. м.

Елизавета Ильюхина, руководитель коммерческого департамента West Wind Group: Полгода прошли достаточно стабильно, для нас положительные тренды - сокращение вакантности и рост ставок в целом по рынку.

Павел Иншаков, директор по продажам и аренде коммерческой недвижимости PIONEER: Коммерческая недвижимость начинает превалировать над жилой. За полгода мы продали коммерческой недвижимости столько, сколько рассчитывали продать за год, и по ценам середины 2025 года.

Борис Мезенцев, операционный директор MD Facility Management: На рынке управления это полугодие было достаточно спокойным, если сравнивать с предыдущими годами. Мы выиграли несколько тендеров, не только в Москве, но и в регионах. Соответственно наш портфель из 16 млн кв. м еще немного прирос.

Далее пошло уже более подробное обсуждение. Вопрос Станислава к Павлу Иншакову касался инвестиционных возможностей и перспектив возврата инвестиций для разных сегментов. Павел отмечает, что офисы покупают те, кто раньше в инвестиционных целях покупал квартиры. В офисах ставка капитализации 12%, а в квартирах 4-6%, в офисах меньше себестоимость. В стрит-ритейле (компания реализует также на продажу) тоже порядка 40% - это повторные покупки от тех, кто покупал квартиры. Ключевая ставка не может всегда быть высокой, максимум она продержится еще год. Соответственно процент по банковским депозитам будет падать, а доходность в недвижимости останется, говорит Павел.

Денис Бородако говорит, что затраты на смену ВРИ сейчас выросли до 30-40% от общей прибыли по проекту, соответственно, работа со льготами является для девелопера жилья ключевой задачей. По его словам, в офисах сейчас три группы востребованных помещений: 1) 50-100 кв. м, которые востребованы частными инвесторами и сопоставимы по цене с квартирами 2) этажи под конечных пользователей 3) целиком здания или блоки с отдельными входами от 10 тыс. кв. м. Скоро компания выводит в продажу свой второй офисный проект. Что касается ритейла, компания оставляет его в собственности, и за счет арендного потока финансирует инфраструктуру, которая сама по себе денег не принесет. Тем не менее, есть спрос на коммерческие помещения по ставке капитализации 8-10%.

Глеб Иванов отмечает, что ставки должны вырасти на 20-25%, чтобы для инвестора была интересна покупка объекта по тем ценам, которые есть сейчас. Ставка капитализации по его оценкам сейчас около 9%. Поэтому возможно, интереснее сейчас инвестировать в сервисные офисы или объекты редевелопмента. Возвращаясь к классическим офисам, ставки все же растут, а также растет процент ежегодной индексации - 7-10%. Но пока этого всего недостаточно. По планируемым ко вводу объектам есть опасения с точки зрения дальнейшего управления, инвесторам хотелось бы больше классического институционального ввода.

Более иституциональный продукт обещает Мурад Дамиров. По его словам, Business Club скоро приобретет три земельных участка под строительство бизнес-центров, где не будет модели продажи небольшими лотами. Мурад не отрицает привлекательности для девелопера нынешней ситуации, в которой мелкая нарезка будет пользоваться спросом за счет компаний, арендующих класс С (по подсчетам компании, сейчас этот рынок - около 30 млн кв. м). Но стратегия Business Club подразумевает создание инвестиционного продукта под крупных корпоративных клиентов.

Елизавета Ильюхина считает, что для ЦДР редевелопмент будет точно актуален еще 5-10 лет, поскольку участков под новое строительство там нет, а востребованность есть. Для проекта редевелопмента, как говорит Елизавета, есть три основные составляющие: 1) стоимость объекта ниже рыночной 2) локация в центре города 3) инженерная составляющая. Но таких объектов на самом деле не много, в следующий раунд переговоров переходит только каждый шестой объект. Если раньше офисные блоки West Wind Group были от 20 кв. м, сейчас уже от 100 кв. м, что позволяет сохранить уровень управления и уровень самого объекта. Цикл у компании - 1 год. Но объекты остаются в управлении, если это не продажа здания целиком.

Татьяна Козлова говорит, что задача компании Аструм Недвижимость - помочь девелоперу продавать квартиры. Компания участвует в разработке концепции для первых этажей, а затем занимается управлением этими площадями. На 100 тыс. кв. м в портфеле приходится 650-700 договоров аренды. По словам Татьяны, во всех микрорайонах сейчас есть лист ожидания на помещения стрит-ритейла. Эксперт считает, что будущее торговой недвижимости именно в стрит-ритейле, тогда как районные ТЦ будут становиться более развлекательными проектами.

Анна Никандрова в этом вопросе считает, что главное - это клиентский опыт. И это может быть, как стрит-ритейл, так и районный или крупный ТЦ. По словам Анны, экспертов по созданию положительного клиентского опыта на рынке очень мало, поэтому компании, продающие сейчас помещения в мелкую нарезку, излишне оптимистичны в том, как они потом будут этими проектами управлять. Что касается собственного управления, то компетенции для управления новыми проектами нужно было начать наращивать около 7 лет назад, считает Анна.

Борис Мезенцев всегда за профессиональное управление, потому что внешняя УК всегда понимает, что ее в любой момент могут поменять, поэтому будет работать эффективнее. Эксперт считает, что УК нужно выбирать на стадии проектирования, чтобы в дальнейшем не переплачивать за эксплуатацию. При выборе УК нужно смотреть на опыт, компетенции. По его словам, важность роли FM показали последние два года, когда иностранные компании уходили из России, а покупатели активов внимательно смотрели не только на коммерческую составляющую, но и на физическое состояние объектов.

В конце сессии Станислав снова предложил экспертам небольшой блиц по планам и ожиданиям до конца года.

- Глеб Иванов: Планируем все-таки купить какой-нибудь объект

- Анна Никандрова: Ждем более тесного сотрудничества с девелоперами и инвесторами, а также конкурентов

- Татьяна Козлова: В этом году ждем еще три новых проекта, в том числе первый для нас проект в границах Москвы

- Елизавета Ильюхина: Один проект выведем в рынок, а на другом планируем приступить к проектированию. Ожидаем сохранения низкой вакантности в ЦДР

На этом официальная часть мероприятия была завершена, а у гостей была возможность продолжить дискуссию или просто пообщаться со спикерами в кулуарах.

Партнеры мероприятия:

NF Group, IBC Real Estate, Nikoliers, MD Facility Management, Metrika Investments, Raven Russia, West Wind Group, Промсвязьбанк, PIONEER, Аструм Недвижимость, Dominanta, BusinessClub.