27 ноября во Дворце Культур в Москве состоялся традиционный Retail & Development Brunch, на котором девелоперы, ритейлеры и консультанты "сверили часы", обсудив текущую ситуацию на рынке торговой недвижимости и ритейла.

Первая сессия - срез по ключевым направлениям ритейла от консультантов. По задумке организаторов, спикеры первой сессии должны были наметить вызовы для каждой из категорий, чтобы во второй сессии их рассмотрели девелоперы объектов торговой недвижимости. Модератором выступил Дмитрий Бурлов, генеральный директор компании Магазин Магазинов.

Источник: CRE, Дмитрий Бурлов

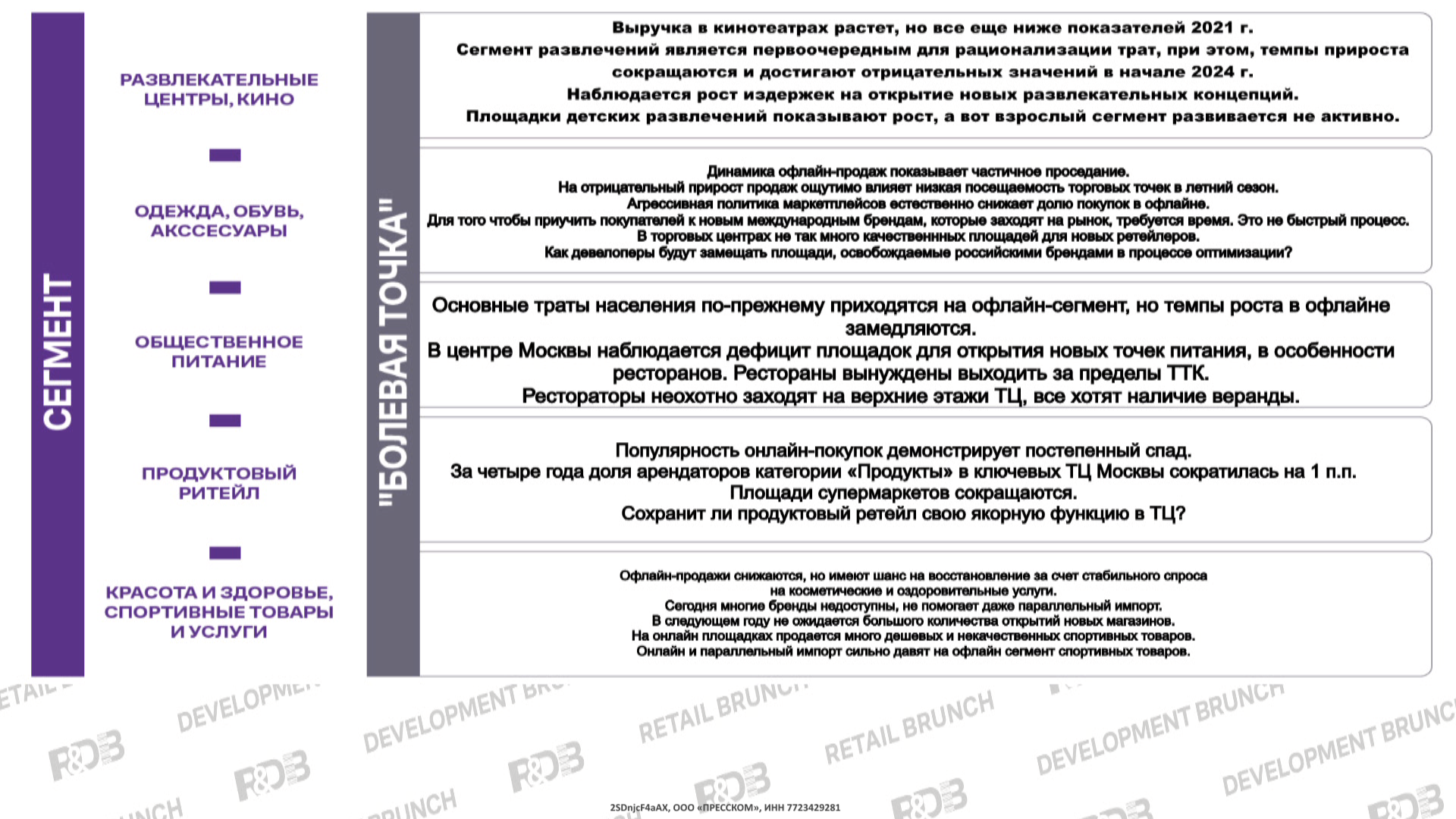

В качестве вводной, свои цифры предоставил Константин Калякин, руководитель направления аналитических исследований СберАналитика. В сегменте продуктов питания рост онлайн-продаж составляет 15% против роста 2% в традиционном ритейле, но при этом доля e-commerce остается небольшой, достигая порядка 10% от общего оборота. Схожая картина в общественном питании и фешн-сегменте: онлайн активно растет, но занимает небольшую долю в общем. А вот в сегменте красоты и здоровья рост онлайна ниже, чем рост физических точек, но при этом сегмент в целом не показывает бурного развития. В сегменте развлечений и кино доля транзакций онлайн в отличие от других сегментов высока - порядка 40%. Единственная категория, где наблюдается сокращение точек продаж - бытовая техника и электроника. Общее потребление в этой категории также сокращается. Последняя из рассмотренных категорий - спортивные товары и услуги. Здесь офлайн стремится к выходу из отрицательной зоны по приросту, а онлайн наоборот теряет темпы, но и доля e-commerce в этом сегменте высока, поэтому объяснением может быть близость показателей офлайн и онлайн в этой категории к равновесию.

Юлия Кузнецова, заместитель директора департамента торговой недвижимости Nikoliers, подробнее рассказала о сегменте продуктовых магазинов и e-grocery. Ведущие торговые сети активно расширяются на восток, что обеспечивает уверенный рост офлайн-торговли, и развивают собственные сервисы доставки продуктов, поэтому e-grocery показывает в этом году прирост 47%, а с 2020 года рост изменяется уже сотнями процентов. Прирост новых торговых точек составляет 13%, при этом 3 500 магазинов открыла сеть Красное и Белое, примерно по 2 000 - Пятерочка и Магнит, более 500 магазинов ВкусВилл.

Первая сессия - срез по ключевым направлениям ритейла от консультантов. По задумке организаторов, спикеры первой сессии должны были наметить вызовы для каждой из категорий, чтобы во второй сессии их рассмотрели девелоперы объектов торговой недвижимости. Модератором выступил Дмитрий Бурлов, генеральный директор компании Магазин Магазинов.

Источник: CRE, Дмитрий Бурлов

В качестве вводной, свои цифры предоставил Константин Калякин, руководитель направления аналитических исследований СберАналитика. В сегменте продуктов питания рост онлайн-продаж составляет 15% против роста 2% в традиционном ритейле, но при этом доля e-commerce остается небольшой, достигая порядка 10% от общего оборота. Схожая картина в общественном питании и фешн-сегменте: онлайн активно растет, но занимает небольшую долю в общем. А вот в сегменте красоты и здоровья рост онлайна ниже, чем рост физических точек, но при этом сегмент в целом не показывает бурного развития. В сегменте развлечений и кино доля транзакций онлайн в отличие от других сегментов высока - порядка 40%. Единственная категория, где наблюдается сокращение точек продаж - бытовая техника и электроника. Общее потребление в этой категории также сокращается. Последняя из рассмотренных категорий - спортивные товары и услуги. Здесь офлайн стремится к выходу из отрицательной зоны по приросту, а онлайн наоборот теряет темпы, но и доля e-commerce в этом сегменте высока, поэтому объяснением может быть близость показателей офлайн и онлайн в этой категории к равновесию.

Юлия Кузнецова, заместитель директора департамента торговой недвижимости Nikoliers, подробнее рассказала о сегменте продуктовых магазинов и e-grocery. Ведущие торговые сети активно расширяются на восток, что обеспечивает уверенный рост офлайн-торговли, и развивают собственные сервисы доставки продуктов, поэтому e-grocery показывает в этом году прирост 47%, а с 2020 года рост изменяется уже сотнями процентов. Прирост новых торговых точек составляет 13%, при этом 3 500 магазинов открыла сеть Красное и Белое, примерно по 2 000 - Пятерочка и Магнит, более 500 магазинов ВкусВилл.

Вызов в этой категории - сохранит ли продуктовый супермаркет функцию основного "якоря" в ТЦ? Такой вопрос возникает в связи с движением торговых сетей в сторону небольших форматов "у дома" и развития сервисов доставки продуктов.

Наталия Кермедчиева, совладелец REC Retail group, взяла на себя фэшн-сегмент. До конца года прогнозируется рост сегмента на 16% - до 3,4 трлн рублей. В дальнейшем темпы роста должны снижаться. Около 53% покупают одежду и обувь онлайн (данные Data Insight), кроме того, потребитель уделяет больше времени выбору и сравнению цен на разных площадках. Ожидается, что доля фешн в торговых центрах будет снижаться (сейчас около 30%) в пользу роста доли общественного питания. Также интересно, что сейчас активно растет ресейл, рост за последний год составил около 30%. По словам Наталии, с начала года на российский рынок вышлел 21 новый бренд, но в среднем выход на новый рынок занимает 2-5 лет, так что сейчас эти процессы - выход китайских брендов - еще далеко не завершены.

Вызовы: Недостаток качественных помещений под крупные бренды из Китая, которые будут выходить на российский рынок. При этом процесс выхода не быстрый, а оптимизация площадей российскими брендами ожидается уже сейчас. Так что торговым центрам придется определяться со стратегией использования помещений.

Цветкова Надежда, директор, руководитель направления аренды торговых помещений CORE.XP, рассказала про категории красоты и спортивных товаров. На красоту и здоровье приходится порядка 3% площадей в ТЦ. Ключевыми игроками здесь являются Золотое Яблоко, Лэтуаль, Рив Гош, Подружка. Эти сети представлены уже во всех интересных для себя локациях, а дальнейшая экспансия в России может быть точечной или через открытия отдельных монобрендовых магазинов.

Вызов: Перспективы открытия суббрендов, какие возможности есть для развития еще?

Спортивные товары занимают в ТЦ около 4%, но количество игроков очень ограничено: Спортмастер, Lamoda Sport, Desport. Интересно, что открытия фитнес-центров, по словам Надежды, не влияет на показатели магазинов спортивной одежды, но в целом дает торговым центрам полезный трафик.

Вызов: Можно ли за счет коллабораций или каких-то других решений увеличить синергию с фитнес-центрами?

Полина Жилкина, управляющий партнёр RETEX, осветила ситуацию в категории развлечений и кинотеатров. Несмотря на то, что традиционно кино относят к категории развлечений, ситуация на рынке кинопаказа и в других форматах кардинально различается. Кино по-прежнему испытывает трудности, тогда как развлекательные центры в последние годы становятся практически обязательными для ТЦ, при этом упор делается на детские развлечения, а концепций для взрослых не хватает.

Вызовы: Нехватка развлечений для взрослых. В перспективе нехватка помещений, возможность размещения в ЖК.

В кинотеатрах остается проблема с контентом, но к этому добавляется рост издержек. Перспективы для кинотеатров - малые залы, по 80-90 мест. Также возможностью являются ВИП-услуги.

Вызов: Заинтересованы ли ТЦ в кинотеатрах, есть ли возможность размещения малоформатных к/т?

Олеся Аверкина, заместитель директора направления стрит-ретейла NF Group, рассказала о сегменте общественного питания в стрит-ритейле Москвы. По ее словам здесь существует нехватка качественных помещений, из-за чего операторы активно идут в новые жилые комплексы, в том числе, за пределами ТТК. На основных торговых улицах Москвы доля общепита в новых открытиях составляет 49%, а в закрытиях - 45%, что обусловлено во многом переуступками прав аренды. Что касается ресторанов в ТЦ, то запросы операторов включают наличие летней веранды, которая добавляет около 40% к выручке в летний период. Кроме того, ТЦ накладывает ограничения по графику работы. Еще один тренд - развитие франшиз. Рестораны сейчас обеспечивают возврат инвестиций в течение 3-4 лет.

Вызов: Можно ли вернуть рестораны в торговые центры? Помогут ли этому франшизы?

Модераторами второй сессии выступили Анна Никандрова, партнер Nikoliers, и Евгения Хакбердиева, региональный директор департамента торговой недвижимости NF Group.

Евгения Алексеева, заместитель директора по коммерческой недвижимости Crocus Group, соглашается с экспертами первой сессии в части актуальности развлекательных концепций, которые возмещают для ТЦ потерю от роста онлайна и ухода международного фэшна. При этом найти помещения под эти форматы непросто, так как они требуют больших помещений. Возможность - сокращение площадей кинотеатров. Если говорить о прибыли от размещения развлечений и от конверсии трафика, то показатели невысоки, но с другой стороны, если речь идет об использовании лишних площадей кинотеатров, то мы сравниваем небольшую прибыль с нулем, - говорит Евгения. "В ТЦ родителей тащат дети, сами родители туда уже не особо-то и хотят". Что касается фэшн-сегмента, Евгения отмечает, что площадей под него не хватает, а сокращения их пока не ожидается.

Алина Стрелкова, директор по управлению и развитию АО Лаут, рассмотрела вызовы и тренды на примере ТРЦ Саларис. Эксперт обращает внимание на то, что в сегменте фэшн онлайн-покупки в основном сфокусированы на низких ценовых категориях, тогда как для сегментов выше среднего характерен фокус на сервис. Следовательно, торговым центрам нужно работать в первую очередь над качеством предложения, его эксклюзивностью. Общепит и развлечения могут расти за счет использования общих зон и части парковки. Для фэшн-брендов и торговых центров важно сотрудничать в части продвижения и маркетинга, особенно это важно для новых брендов, незнакомых покупателю. По словам Алины, продуктовые магазины еще остаются основными драйверами трафика в ТЦ, тем не менее, немного влияние снижается - около 40% трафика дает Глобус, а раньше давал около 50%.

Источник: CRE, Евгения Хакбердиева

Шамиль Кабушев, директор по развитию коммерческой недвижимости (street-retail) Самолет, говорит, что компания планирует в ближайшее время открыть несколько ТЦ районного формата. Опросы жителей показывают, что в новых кварталах больше всего не хватает большого продуктового магазина (при наличии форматов "у дома"), фитнес-центра и предприятий общепита. Таким образом, якорная функция продуктового супермаркета в проектах Самолета сохранится. В частности, ТЦ Остафьево на 19 тыс. кв. м общей площади подразумевает наличие такого арендатора. В дальнейшем компания планирует открыть торговые центры в Алхимово, Внуково и в рамках ТПУ Западный (всё - новая Москва). В стрит-ритейле компания планирует оставлять за собой 30% коммерческих помещений для сдачи в аренду, остальное - по традиции на продажу. Развлечения в жилых районах востребованы, но вопрос - за чей счет. Девелоперу интересно было бы продавать земельные участки под строительство таких объектов.

Никита Бобарыкин, коммерческий директор по коммерческой и малоэтажной недвижимости ПИК, видит основной вызов в том, чтобы "подружить" то, что нужно жилому району и то, что нужно городу. Для этого компания сотрудничает с консультантами и, как правило, из 4-5 разных концепций собирает свою итоговую. Не осталась без внимания и ключевая ставка. По словам Никиты, каждое ее повышение провоцирует всплеск инвестиционной активности.

Ирада Алиева, коммерческий директор Nhood Россия, говорит, что среди торговых центров самым сложным форматом являются сейчас средние ТЦ, где не так много импульсных покупок, как в районных объектах, и которые не являются такими центрами притяжения для широкой аудитории, как крупные ТЦ. При этом, в целом по рынку, импульсные покупки переходят в онлайн, поэтому многие категории показывают снижение результатов в офлайне, например, книжные магазины. Ирада отмечает, что задачей ТЦ является привлечение новой аудитории - новых поколений, которые большей частью "живут" в интернете.

Георгий Найдёнов, генеральный директор УК «САМПА», видит для себя вызов следующего года в поступлении новых проблемных объектов, а также в том, что многие ритейлеры сокращают свои планы по развитию в связи с высокой ключевой ставкой. Пример компании - переформатирование торгового центра в Уфе под товары для дома. При этом остаются развлечения, которые очень хорошо работают в таком соседстве и продуктовый якорь.

Источник: CRE, Анна Никандрова

Анна Никандрова задала вопрос: вырастут ли ставки и когда? Георгий считает, что вырастут только когда вырастут обороты ритейла, а они не вырастут. Ирада соглашается, что ставки не вырастут, но они ДОЛЖНЫ вырасти. Евгения Алексеева задается вопросом: что мы делаем для роста ставок? Нужен маркетинг, понимание продукта, понимание целевой аудитории и работа с ней. Шамиль считает, что если ритейл перекладывает заемное финансирование на потребителя и растит обороты, то и собственник имеет право перекладывать свои кредиты на ритейл. Никита тоже считает, что ставка вырастет, но больше ожидает роста процента от товарооборота. Алина настаивает на том, что девелоперы и УК должны обеспечить рост дохода арендатора, тогда можно будет и ставку повышать.

За счет чего ТЦ будут "выживать" и развиваться? - За счет профессионализма по всем направлениям, за счет новых концепций, улучшения продукта, за счет быстрого и правильного принятия решений, за счет автоматизации процессов, улучшения клиентского опыта, более эффективного использования площадей.

В качестве вывода можно отметить, что основные вызовы остаются неизменными, но уже не так пугают. По-прежнему высокая ключевая ставка сдерживает развитие ритейла, но и сдерживает строительство новых ТЦ, трафик не растет и вряд ли достигнет показателей 2019 года, но закрепился тренд на большую, чем в 2019 году, конверсию. Онлайн-ритейл в большинстве категорий продолжает расти, и остается вопрос, как считать его оборот в общем обороте арендатора. Меняется потребительское поведение, меняются пропорции различных категорий ритейла в ТЦ, рынок уходит от модели выстраивания торговой галереи вокруг продуктового якоря, но какими теперь будут якорные функции в объектах? Как добиться синергии между различными направлениями арендаторов и привлечь новые слои аудитории? Вопросы во многом риторические, а решения зачастую индивидуальны, но уверен, какие-то выводы для себя и своего бизнеса смогли сделать все участники мероприятия. Увидим, сохранятся ли ключевые тренды в следующем году и как игроки ответят на имеющиеся вызовы.

Генеральный партнер: Raven Russia

Партнеры: Nikoliers, NF Group, СберАналитика, NHOOD.

Полное видео мероприятия: ТУТ

Фотоотчет: ЗДЕСЬ