12 декабря в Radisson Blu Leninsky Prospect Hotel в Москве ведущие эксперты рынка коммерческой недвижимости подвели итоги 2024 года и сделали предварительные прогнозы на 2025 год.

Традиционно, мероприятие состояло из трех деловых сессий и неформальной программы. Первая сессия - итоги и прогнозы от консультантов, вторая - управление недвижимостью, третья - девелопмент.

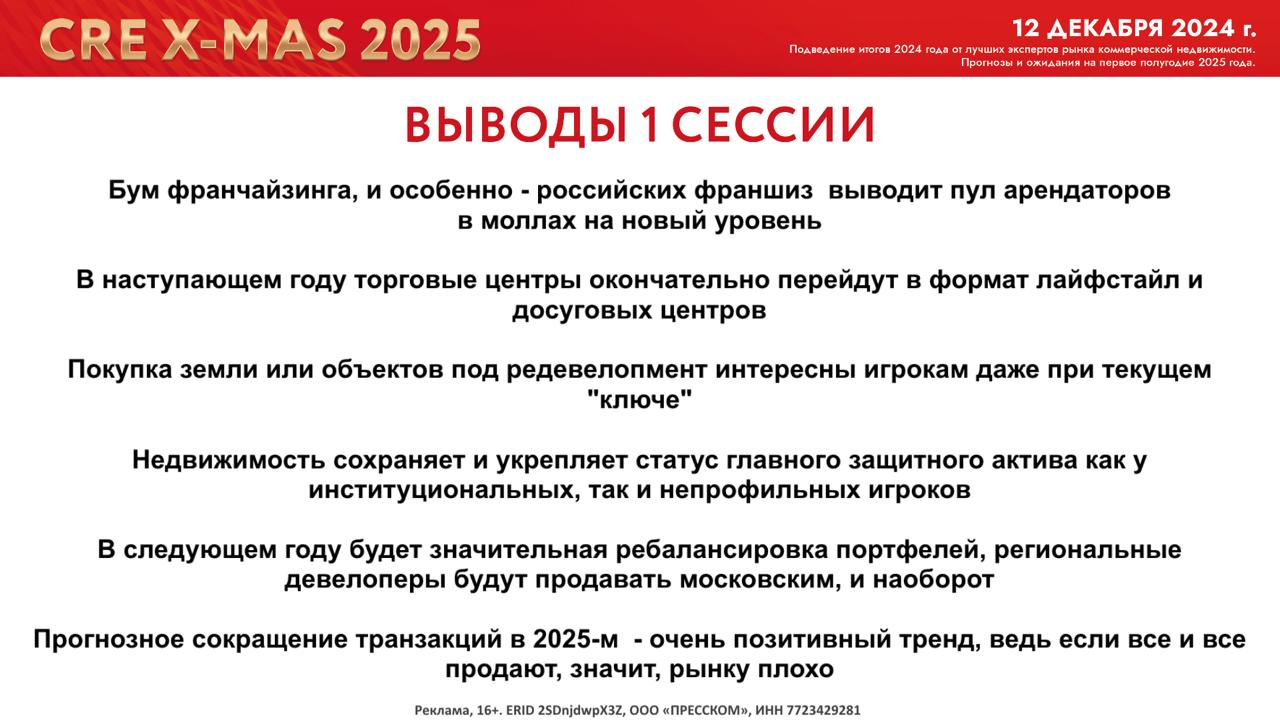

Первая сессия. Обзор рынка и тенденции от ведущих консультантов

Модератором первой сессии выступил Денис Степанов, президент Central Properties и основатель PARUS Asset Management.

Спикеры:

Традиционно, мероприятие состояло из трех деловых сессий и неформальной программы. Первая сессия - итоги и прогнозы от консультантов, вторая - управление недвижимостью, третья - девелопмент.

Первая сессия. Обзор рынка и тенденции от ведущих консультантов

Модератором первой сессии выступил Денис Степанов, президент Central Properties и основатель PARUS Asset Management.

Спикеры:

- Ольга Архангельская, партнер Б1, руководитель направления по оказанию услуг компаниям сектора недвижимости, гостиничного бизнеса и строительства, государственного сектора и транспорта

- Владимир Пинаев, генеральный директор CORE.XP

- Николай Казанский, управляющий партнер, владелец Nikoliers

- Алексей Ефимов, генеральный директор IBC Real Estate

- Алексей Новиков, управляющий партнер NF Group, соучредитель PARUS Asset Management

- Алексей Богданов, старший партнер Ricci

- Алексей Будаев, старший вице-президент ПАО "Промсвязьбанк"

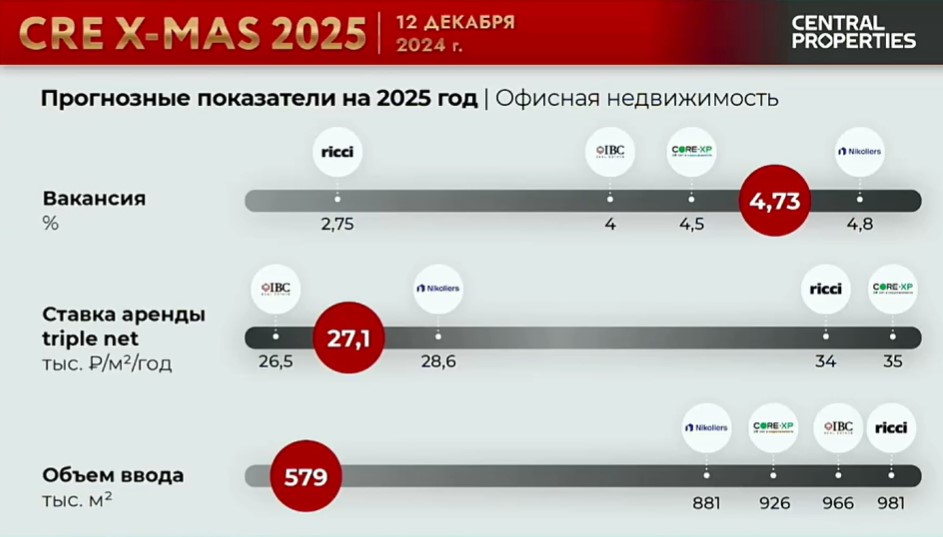

Для иллюстрации ключевых индикаторов по каждому из сегментов Денис и его команда собрали цифры у ведущих консультантов и отобразили их в сводных графиках. И первым для обсуждения был выбран офисный сегмент. В большом красном кружке Central Properties отразили средний текущий показатель, а маленькими засечками - предварительные прогнозы компаний на 2025 год.

Из графика следует, что вакантность останется низкой и скорее всего будет еще сокращаться; ставка аренды и объемы ввода значительно вырастут.

Владимир Пинаев отмечает, что в связи с дефицитом площадей в аренду ставки уже начали активно расти: при перезаключении договора арендодатели повышают ставку уже не на 5, а на 10-15%.

Алексей Ефимов согласен с прогнозом по росту ставок. И кроме низкой вакантности (2,75 или 4,8% - не так уж важно, потому что это всё равно мало, и это рынок арендодателя), Алексей указывает на высокую активность: спрос в 2023 оценивался в 1,9 млн кв. м, в этом году - в 2 млн кв. м, а на следующий год прогнозируется 1,7 млн кв. м, тогда как до 2020 года средние значения колебались в районе 1,2 млн кв. м.

Николай Казанский добавляет, что высокие показатели ввода обеспечены во многом крупными проектами строительства штаб-квартир, а "в рынок" строится всего около 100-200 тыс. кв. м, которые быстро поглотятся и не смогут скорректировать вакантность.

Алексей Новиков тоже уверен в устойчивости офисного рынка, но при этом призывает не забывать о том, что этот рынок во многом зависим от девелоперов жилья и госсектора. Пока у крупных застройщиков все хорошо, хорошо и у коммерческой недвижимости, однако с сокращением программы льготной ипотеки картина начинает меняться. Госкорпорации забирают крупные блоки, что оказывает сильнейшее влияние на рынок. И третий фактор - программы МПТ и КРТ, если по ним будут меняться условия, офисный сегмент это безусловно почувствует.

Ольга Архангельская добавляет к этому фактор политической неопределенности. Несмотря на то, что российская экономика успешно справляется с изоляцией, любые движения во взаимоотношениях с внешним миром могут оказать свое влияние.

Следующим сегментом в обсуждении стал складской. Денис Степанов отдельно отмечает, что за год было построено около 10% всего объема строительства за 20 лет, рекордно много. Но при этом вакантность остается околонулевой, а ставки аренды продолжают расти.

Ольга Архангельская считает, что эта ситуация в меньшей, чем на других рынках, степени спровоцирована внешнеэкономическими факторами, и причины тут в трансформации потребительского поведения.

По прогнозам, объемы строительства останутся высокими и в 2025 году. Но здесь вопрос: а как строить с такой высокой ключевой ставкой (сейчас 21%)?

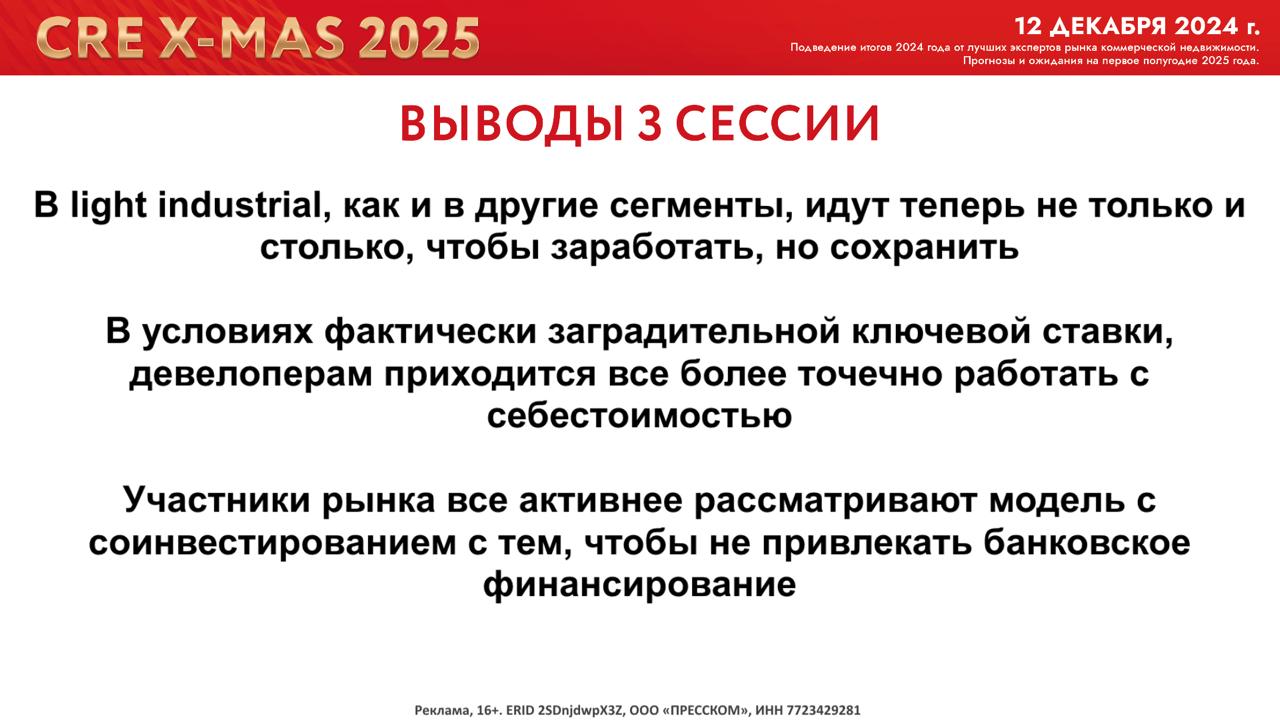

Алексей Будаев говорит, что фактически сейчас даже на ключевую 21% ориентироваться не стоит, потому что прогноз на первый квартал 2025 года - 23%, на второй - возможно, 22%, а к концу года - 18,5%. Банки сейчас рассматривают кредиты по ставке "ключ + 5", то есть, почти под 30%. При этом практически не остается льготных программ.

Алексей Богданов напоминает, что складов нужно много, потому что из-за плохой логистики приходится много хранить. Однако сейчас очень много вероятностей, на которые рынок не влияет, но которые влияют на рынок: и санкции, и МПТ, и пока непрогнозируемые явления. Поэтому очень сложно угадать, какими цифрами мы будем оперировать через год.

У Владимира Пинаева нет опасений по складскому рынку на ближайший год: крупнейшие игроки онлайн-ритейла продолжают гонку за лидерство и будут обеспечивать высокий спрос, а заявленные к строительству объекты уже в основном законтрактованы. Если говорить о более долгосрочных перспективах, то в какой-то момент высокие объемы ввода могут оказаться излишними и скорректировать ставку, но это будет не скоро и сделает ситуацию на рынке только более здоровой.

Алексей Новиков говорит, что благодаря коротким срокам строительства, склады быстрее реагируют на меняющиеся условия, и замедление нового ввода мы уже увидели в этом году (с прогноза 7 млн кв. м до 4,6 млн). Что касается ставки, то по мнению Алексея, с 15 000 рублей за кв. м возможен только путь вниз, а это стрессовая модель для девелопера, так как экономическую модель лучше готовить с рассчетом на возможность повышения. В случае же коррекции среднерыночных ставок в сторону уменьшения, риски модели с максимальной ставкой становятся слишком высокими.

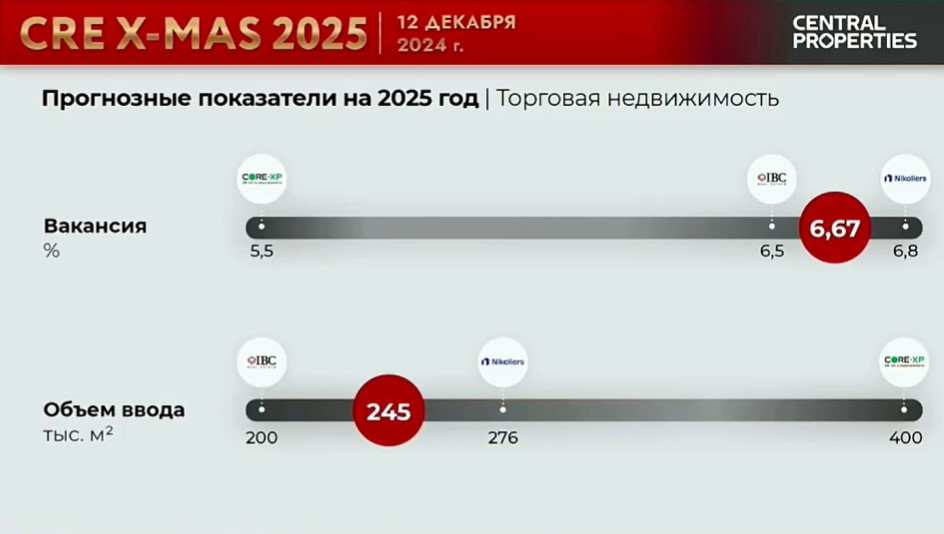

Если в офисах и складах при всех факторах неопределенности рынок очень активен, как по предложению, так и по спросу, то в торговой недвижимости наблюдается некоторое охолождение. Средняя вакантность оценивается в 6,67%, а ввод - в 245 тыс. кв. м. И каких-то фундаментальных изменений эксперты не прогнозируют, потому что низкая доля свободных площадей обеспечивается в основном стабилизированными ТЦ, тогда как новые объекты заполняются с переменным успехом. Кроме того, средний трафик по-прежнему не выходит на уровень 2019 года, и как говорят эксперты, вряд ли выйдет.

Одним из ключевых вопросов последних лет в этом сегменте остается влияение онлайн-ритейла на традиционный: "убьет или не убьет?"

Николай Казанский прогнозирует на ближайшие 3-4 года долю онлайна на уровне 25%, в дальнейшем до 35%. При этом, есть тенденция к сносу неудачных ТЦ в удачных локациях под строительство жилья, а также рост общего потребления. Николай характеризует общую ситуацию в экономике формулой 3х50: около 50 трлн рублей - в депозитах, около 50 трлн - оборот розничной торговли, около 50 трлн - совокупная прибыль российских компаний. По мнению эксперта, ТЦ останутся востребованными в России всегда из-за климата и отсутствия других развлечений во многих городах.

Ольга Архангельская менее позитивна в плане перспектив ТЦ, считая, что онлайн-ритейл будет расти более быстрыми темпами. Однако согласна с климатическим аргументом и фактором неразвитой инфраструктуры в ряде городов. К этому Ольга добавляет фактор обеспеченности населения: сейчас города с развитой оборонной промышленностью получают хорошие возможности для развития торговли, но в дальнейшем драйверами могут стать и предприятия других профилей.

Алексей Будаев соглашается с тем, что во многих городах ТЦ являются практически единственным вариантом досуга и чувствуют себя хорошо, несмотря на все внешние потрясения. Кроме того, многие малые и средние бизнесы готовы кредитоваться по высокой ставке, а также рестораны и спортивные центры.

Со своей стороны, Денис Степанов поддерживает тезис о востребованности ТЦ в регионах, свидетельствуют о которой два фактора: открытия ресторанов высокого уровняи и "эффект Чебурашки", когда 70-80% населения пошли и посмотрели этот фильм. Онлайн-ритейл - это про байинг, а торговые центры - это про эмоции.

Алексей Богданов также уверен в досуговой части, но не питает оптимизма насчет торговой функции в ТЦ.

Завершающим сектором первой сессии стал рынок инвестиций. Денис Степанов напоминает, что в начале 2023 года эксперты были пессимистичны насчет объема инвестиций, однако по итогам года он оказался рекордным. На 2024 год прогнозы также были осторожными, но в итоге рекорд оказался снова побит. Сейчас эксперты снова не прогнозируют рекордных показателей, теперь на 2025 год.

Николай Казанский прогнозирует на 2025 год большое количество сделок по переуступке земельных участков, а также допускает сохранение на высоком уровне сделок с покупкой коммерческих помещений под собственные нужды. В то же время, классические инвестиционные сделки могут сократиться в объеме, потому что зарубежных компаний, уходящих с российского рынка, осталось уже не так много.

Алексей Богданов поддерживает: активность на рынке участков под жилье сохранится, но это будет в основном перераспределение участков между девелоперами. Кто-то будет избавляться от лишнего, кто-то использовать возможность, чтобы нарастить портфель. А жилье высокого класса за счет роста стоимости защищает от инфляции, убежден Алексей.

NF Group прогнозируют на следующий год около 250-300 млрд рублей инвестиционных сделок без земельных участков, что примерно в два раза меньше аналогичного прогноза на этот год. Но это было бы хорошо, - настаивает Алексей Новиков. - Потому что если много продают, когда продавать не время, это значит, что кому-то плохо.

Владимир Пинаев ожидает некоторого снижения активности с участками под жилье, а в классических инвестициях - рециркуляции прав собственности за счет дорогого банковского финансирования. Тем не менее, прогноз остается высоким - около 1 трлн рублей.

В завершение сессии Денис Степанов предложил спикерам озвучить пожелания на новый 2025 год.

Владимир Пинаев: крепкого здоровья;

Алексей Новиков: успехов на работе, но думать не только о коммерческой недвижимости;

Алексей Ефимов: продолжать инвестировать в недвижимость;

Ольга Архангельская: не терять качество;

Николай Казанский: любви, удачи, здоровья и возможности купить недвижимость;

Алексей Богданов: больше сделок хороших и разных;

Алексей Будаев: меньше компромиссов!

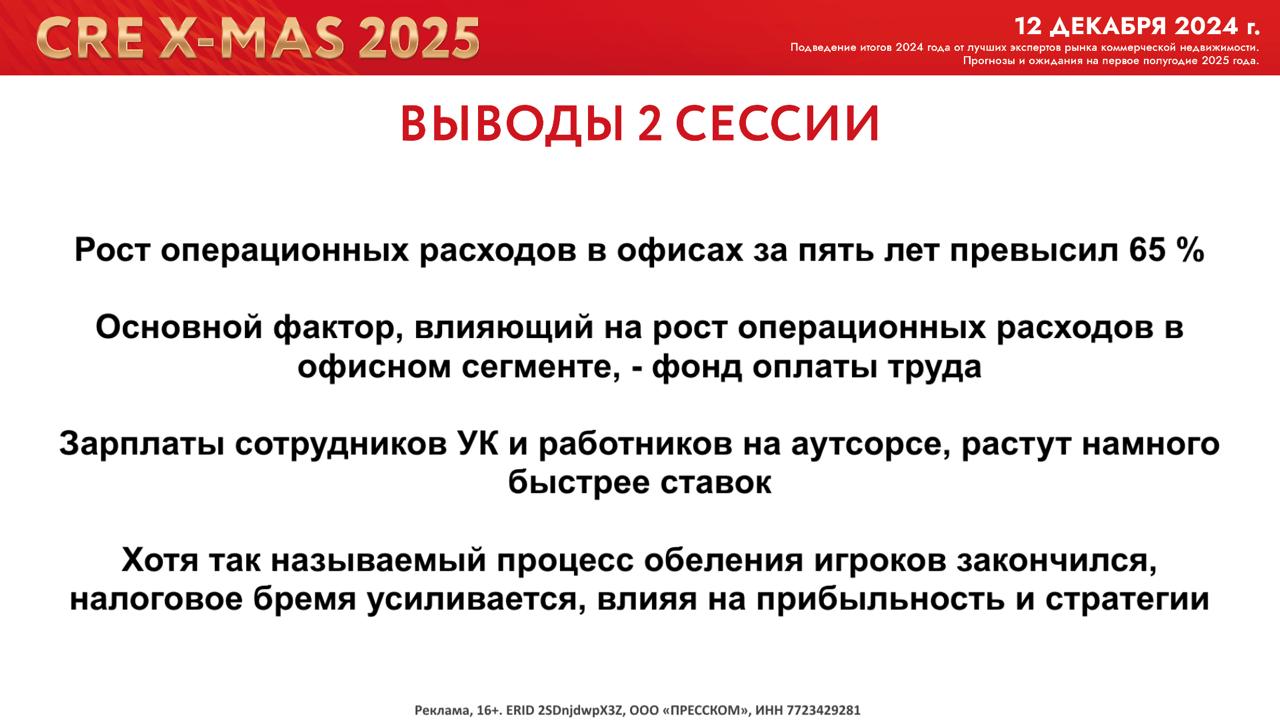

Вторая сессия - Управление в цифрах. Структура доходов и расходов

Модераторы - Михаил Сафонов, партнер, директор по развитию NF PM, и Дмитрий Свешников, управляющий директор Standard Property & Facility Management, - взяли на себя амбициозную задачу увести дискуссию по управлению недвижимостью от стандартного формата обсуждения болей рынка и перевести ее на язык цифр и денег.

По словам Дмитрия, по портфелю Standard Property & Facility Management, разница между контролируемой частью ОРЕХ и неконтролируемой (налоги, электричество и т.д.) - в 2022-2023 гг. она составляла 3,3-5%, в 2024 - около 7%, а на 2025 год - уже порядка 9,2%.

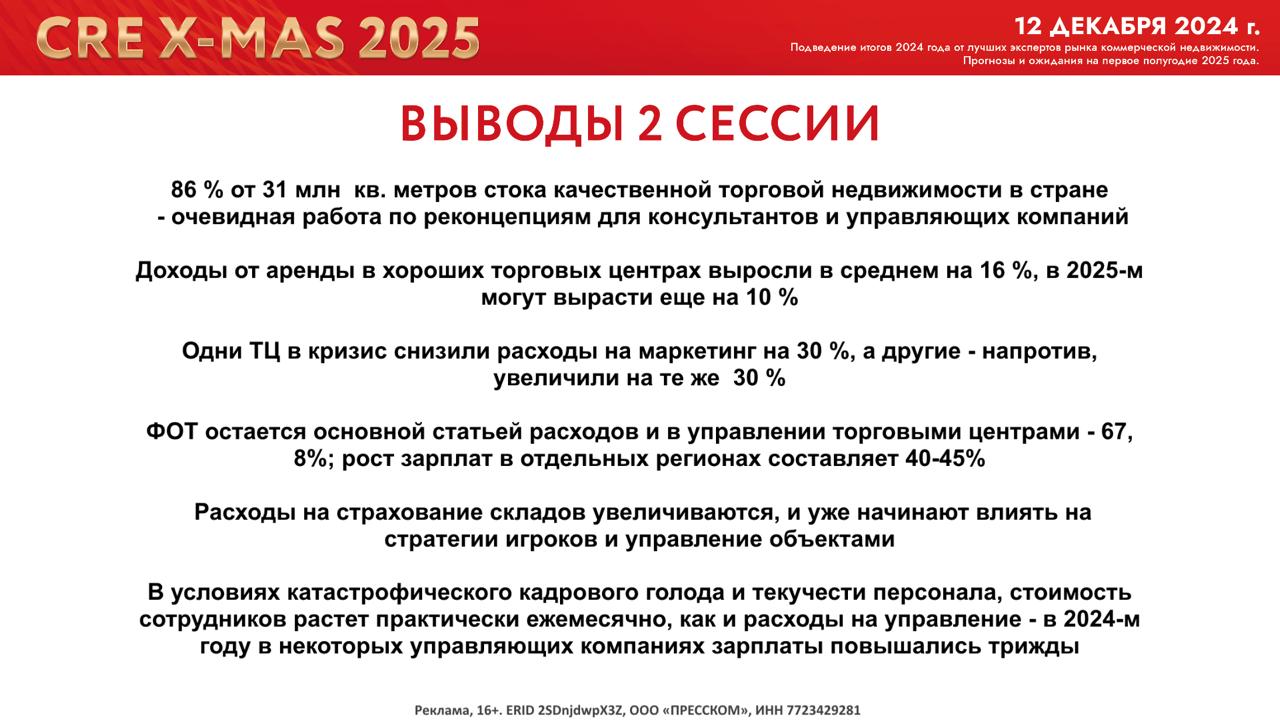

Более подробную аналитику по ОРЕХ в офисной недвижимости показала Наталья Афанасова, директор отдела управления эксплуатацией объектов недвижимости CORE.XP. По ее словам, стоимость операционных расходов в целом выросла более чем в 1,5 раза с 2019 года. Контролируемая часть примерно на 80% состоит из фонда оплаты труда (ФОТ), выросшего за указанный отрезок на 40-45%. На 2025 год Наталья прогнозирует рост ОРЕХ на 10-15%.

Анна Никандрова, партнер Nikoliers, озвучила данные по торговой недвижимости. По данным компании, в среднем после 7-8 лет работы арендный доход торгового центра начинает снижаться, а объект требует реконцепции, и таких ТЦ по России сейчас 86% от 31 млн кв. м. Для консультантов и управляющих компаний здесь есть большие возможности работы с доходной частью.

По словам Анны, доля расходов в доходах ТРЦ регионального и суперрегионального формата в первые пять лет работы составляет около 41%, а на следующие пять лет - 25%. Здесь речь о стабилизированных объектах. Михаил Сафонов дополняет, что самый лучший результат, который видели в NF Group - 11% (и это не потому что расходы низкие, а потому что доходы высокие), а в среднем 30-40%.

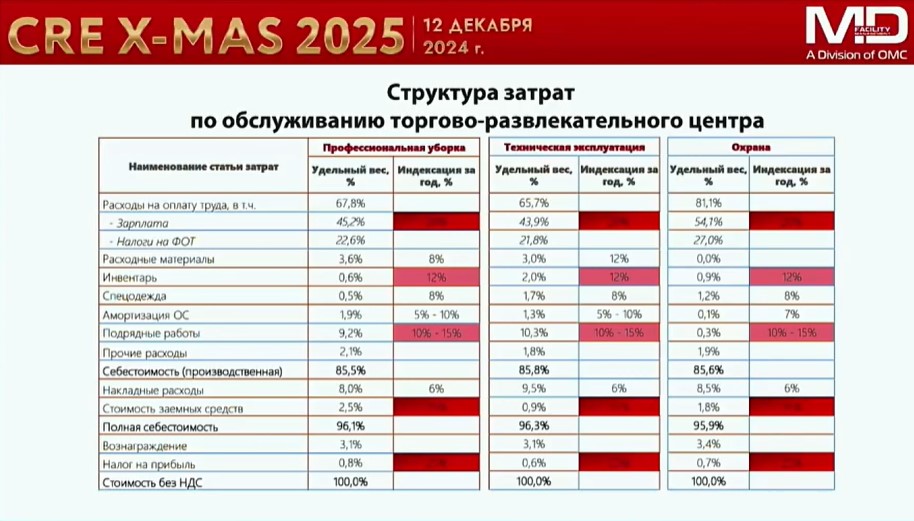

Елена Громова, заместитель операционного директора MD Facility Management, подробнее разобрала структуру расходов на эксплуатацию ТРЦ. Здесь цифры совпадают с данными по обслуживанию офисов - около 80% в общей структуре приходится на ФОТ. По словам Елены, никакая автоматизация не позволяет снизить долю оплаты труда, поэтому она останется высокой и в дальнейшем.

Михаил Сафонов подсчитал экономику управления для складской недвижимости. Михаил отмечает высокий рост доли расходов на страхование - с 1 до 6%. Средний ОРЕХ в складах составляет 1,5-2 тыс. рублей на 1 кв. м, но в объектах менее 50 тыс. кв. м, холодильных и морозильных складах эта цифра выше.

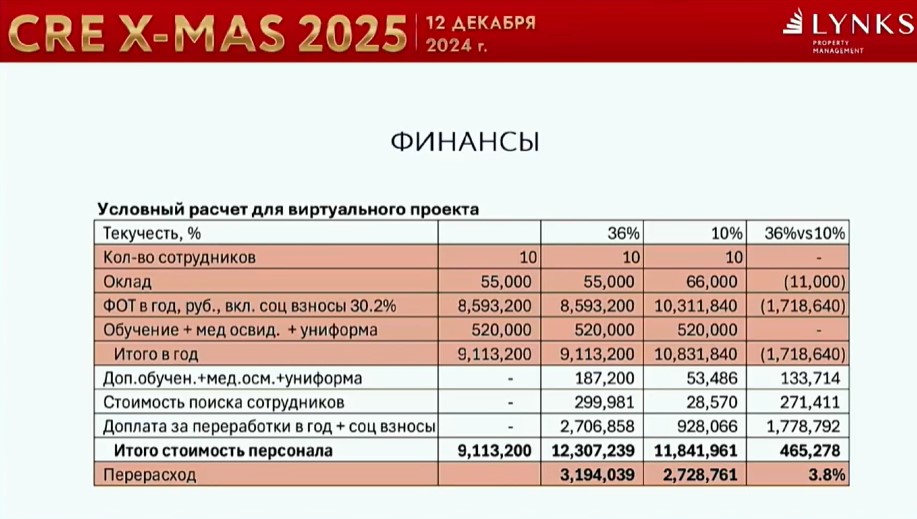

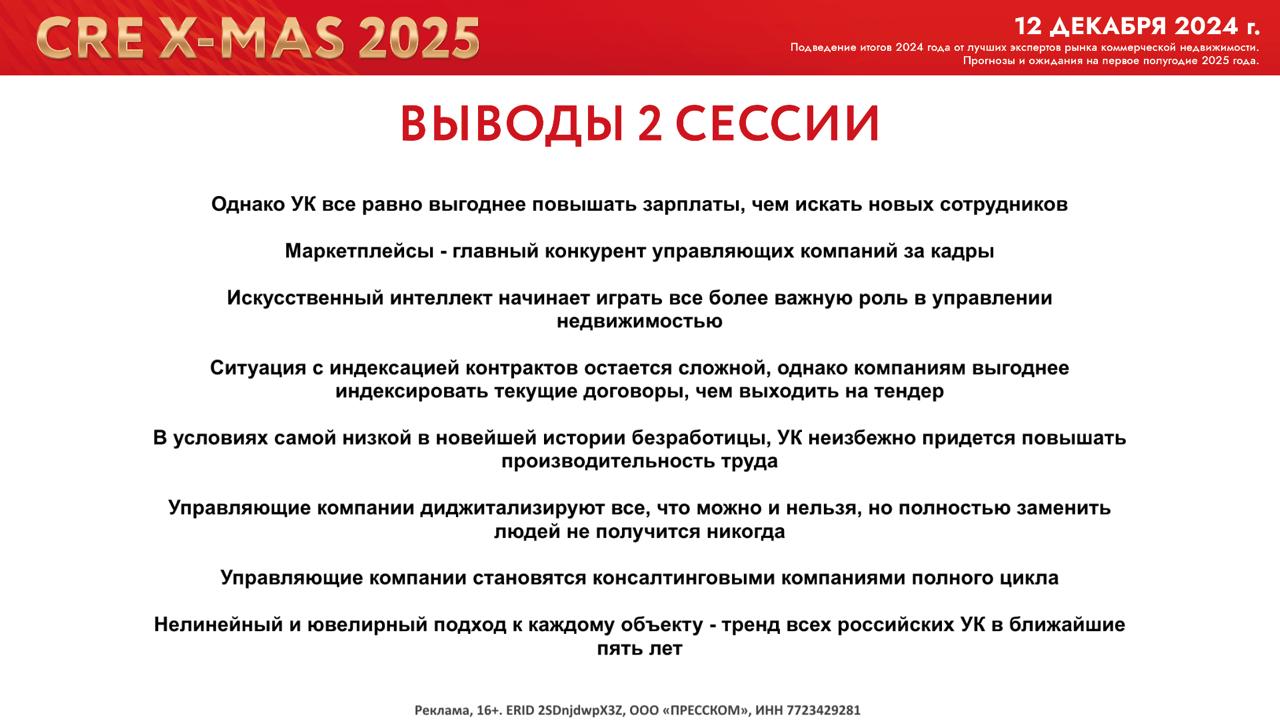

Леониду Волоху, соучредителю Lynks | Maris, досталась тема обоснования роста ФОТ. Кроме привычных факторов с более высоким качеством за счет меньшей текучки кадров и лучшей комплектации штата, Леонид отмечает репутационную и социальную составляющие: недовольный из-за низкой зарплаты и переработок сотрудник начинает жаловаться в соцсетях и разговорах со знакомыми, что негативно влияет на имидж компании. Эксперт также показал на цифрах, как низкая зарплата рождает высокую текучку, которая, в свою очередь, приводит к дополнительным расходам. И в итоге увеличение оплаты сотруднику на 20% может позволить даже сэкономить около 4%.

Николай Зотов, член совета директоров компании LEPTA CAPITAL, осветил модную в последнее время тему искусственного интеллекта. В плане управления недвижимостью здесь речь идет о сборе и обработке данных, что касается как исследований и отчетов, так и получения и обработки данных с датчиков на оборудовании для качественного обслуживания инженерных систем.

Сергей Калитов, исполнительный директор УК Zeppelin, рассказал о цифрах по компании. Здесь интересны, как ускорение роста заработных плат, так и максимальная индексация контракта с заказчиком - до 70%. Кроме того, компании помогла модель работы мобильными бригадами, специалисты которых получают больше, чем персонал на конкретном объекте, обеспечивая обслуживание нескольких точек.

Владимир Климчук, операционный директор Sawatzky, настаивает, что профессиональный и замотивированный персонал может успешно решать как штатные, так и внезапные нештатные проблемы за счет понимания объекта, креативного мышления и отношения к объекту, как к собственному дому. Также важным является участие УК на стадии проекта, что позволяет сократить издержки в процессе эксплуатации. Ну а "вишенкой" выступления Владимира стало исследование по знакам Зодиака. В Sawatzky большая часть руководящего состава - Раки, что обеспечивает нестандартные решения. Среди инженеров большая часть - Львы, а управляющие - Близнецы. По Близнецам самая меньшая текучка, за 24-й год она составляет 0.

В завершение сессии модераторы предложили блиц-опрос: слово года.

Михаил Сафонов: искусственный интеллект

Сергей Калитов: индексация

Владимир Климчук: А - альтернативные решения

Наталья Афанасова: бежим, но легко и радостно

Леонид Волох: стремление к стабильности

Николай Зотов: прогресс

Анна Никандрова: вдохновение

Елена Громова: мир (во всем мире)

Дмитрий Свешников: доверие

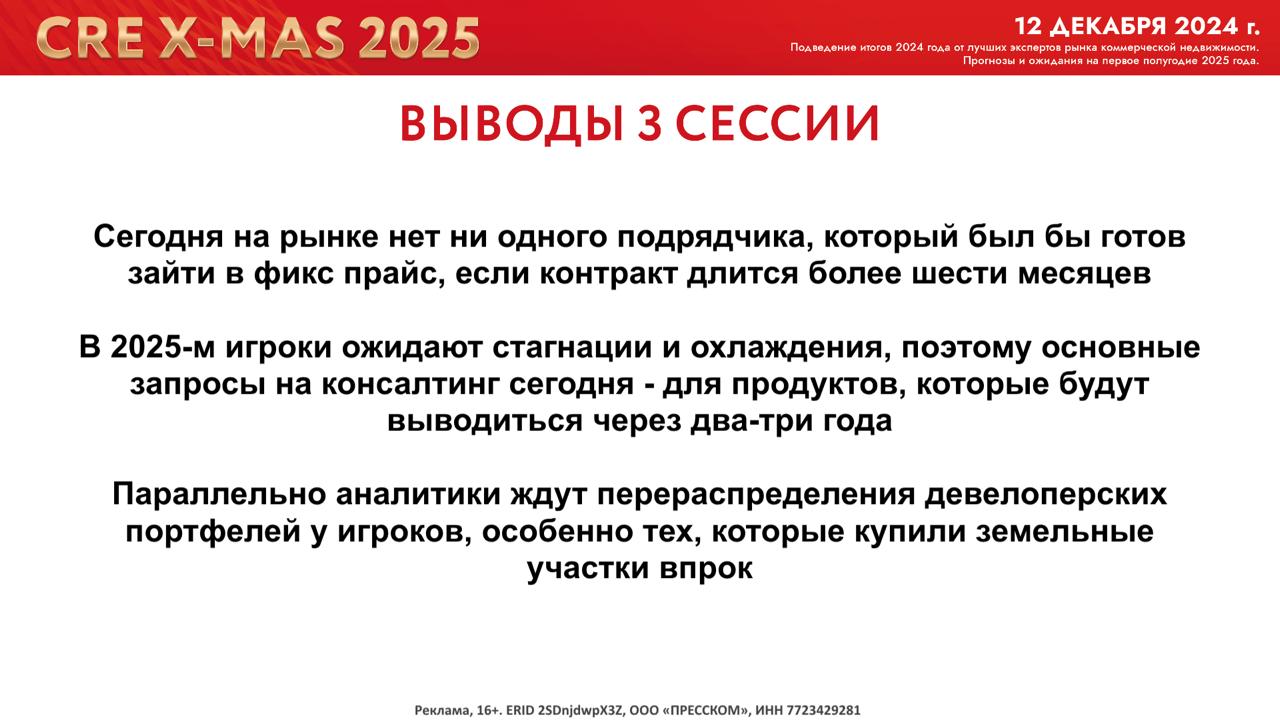

Третья сессия: Девелопмент. Что мы будем строить в 2025 году?

Модератором сессии выступил Франсуа Нонненмашер, директор направления услуг арендаторам и покупателям департамента офисной недвижимости Nikoliers. Франсуа предложил спикерам рассказать, как в этом году изменился портрет их клиента.

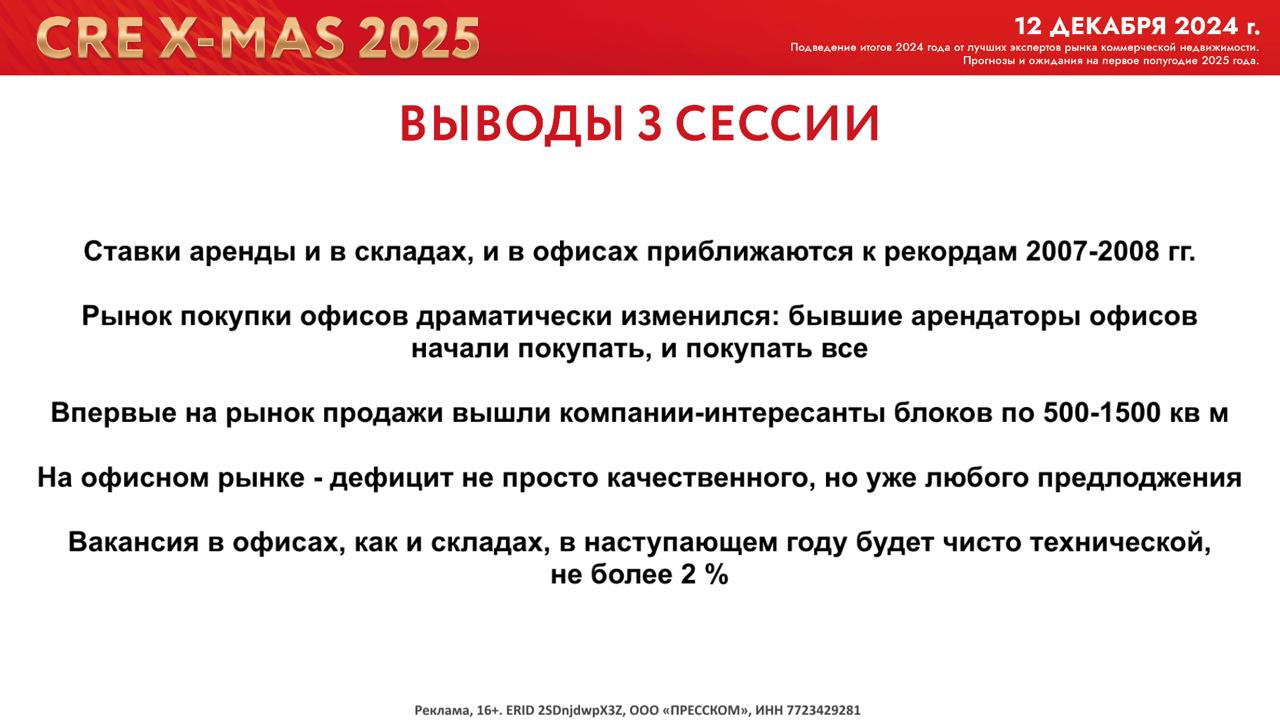

Кермен Мастиев, директор по коммерческой недвижимости MR Group, говорит, что уже с начала года стало заметно перетекание компаний, которые ранее только арендовали, в сделки по покупке офисов. Кроме того, раньше совсем не продавались офисы площадью 500 - 1500 кв. м, а сейчас спрос на них есть. Отвечая на дополнительный вопрос, Кермен уверен, что данные по вводу офисов в 2025 году придется несколько раз корректировать в сторону уменьшения.

Ярослав Шувалов, директор по управлению недвижимостью Raven Russia, отмечает, что на складском рынке по сравнению с 2022-2023 гг. портрет арендатора глобально не поменялся - онлайн-ритейл остается на лидирующих позициях. Но можно отметить, что растет спрос со стороны 3PL-операторов.

Александр Манунин, управляющий партнер Parametr, напоминает, что спрос со стороны онлайн-ритейла в основном - это БТС, причем необычных объектов. Для тех, кто хотел бы арендовать от 5 до 30 тыс. кв. м предложения почти нет, а девелоперам такие небольшие склады строить не интересно, так как ставка аренды не покрывает затрат на строительство. Поэтому, говорит Александр, и здесь можно отметить переход клиентов из формата аренды в формат покупки.

Александр Никишов, управляющий директор ХСА, что на Light Industrial вырос спрос по аренде. Также есть увеличение спроса на покупку со стороны частных инвесторов.

Антон Мельников, генеральный директор Metrika Investments, в качестве основных трендов отмечает: 1) интерес к схеме BTR 2) интерес классических арендаторов к покупке офисных зданий 3) качественное развитие офисных департаментов девелоперов жилья.

Любовь Солонина, директор практики оказания консультационных услуг компаниям сектора недвижимости Технологии Доверия (ТеДо), говорит, что в течение 2024 года стала заметна тенденция к охолождению рынка. Еще в начале года было много запросов на сопровождение сделок, а к концу года стало больше запросов по консалтингу, как в части продукта, так и в части консалтинга бизнес-процессов.

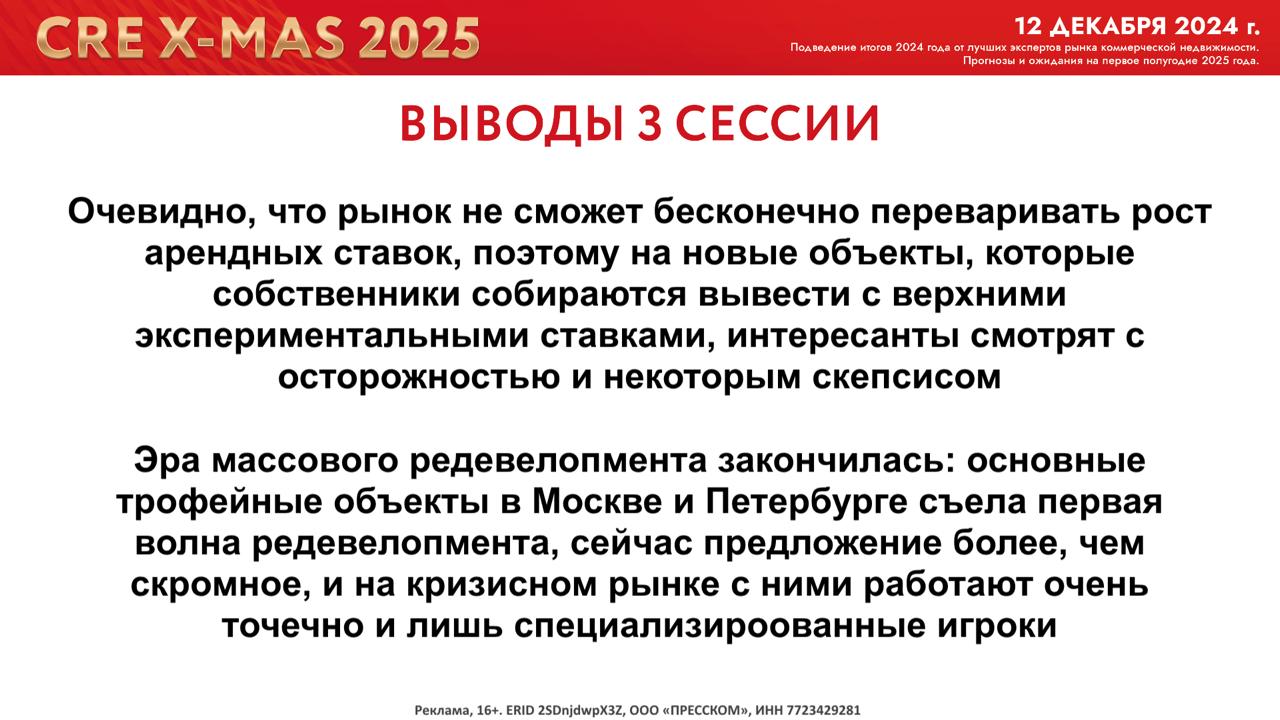

Затрагивая вопрос редевелопмента офисных зданий в пределах Садового кольца, Сергей Черноусов, коммерческий директор девелопера и оператора сервисных офисов полного цикла Business Club, объясняет, что подходящих объектов сейчас на рынке не много, к тому же здесь сложно прогнозировать сумму затрат на обновление здания с учетом современных требований. Тем более, что некоторые собственники пытаются продавать по верхней границе цены, а в этом случае ставка аренды рабочего места от сервисного оператора может оказаться завышенной даже при текущей тенденции к росту ставок.

Кермен Мастиев соглашается, что интересных зданий в центре осталось не так уж много, а новое строительство сразу учитывает современные требования по соответствию зеленым стандартам.

А вот Антон Мельников не отказывается от рассмотрения зданий в центре Москвы под редевелопмент, но стоимость от собственников действительно зачастую завышена.

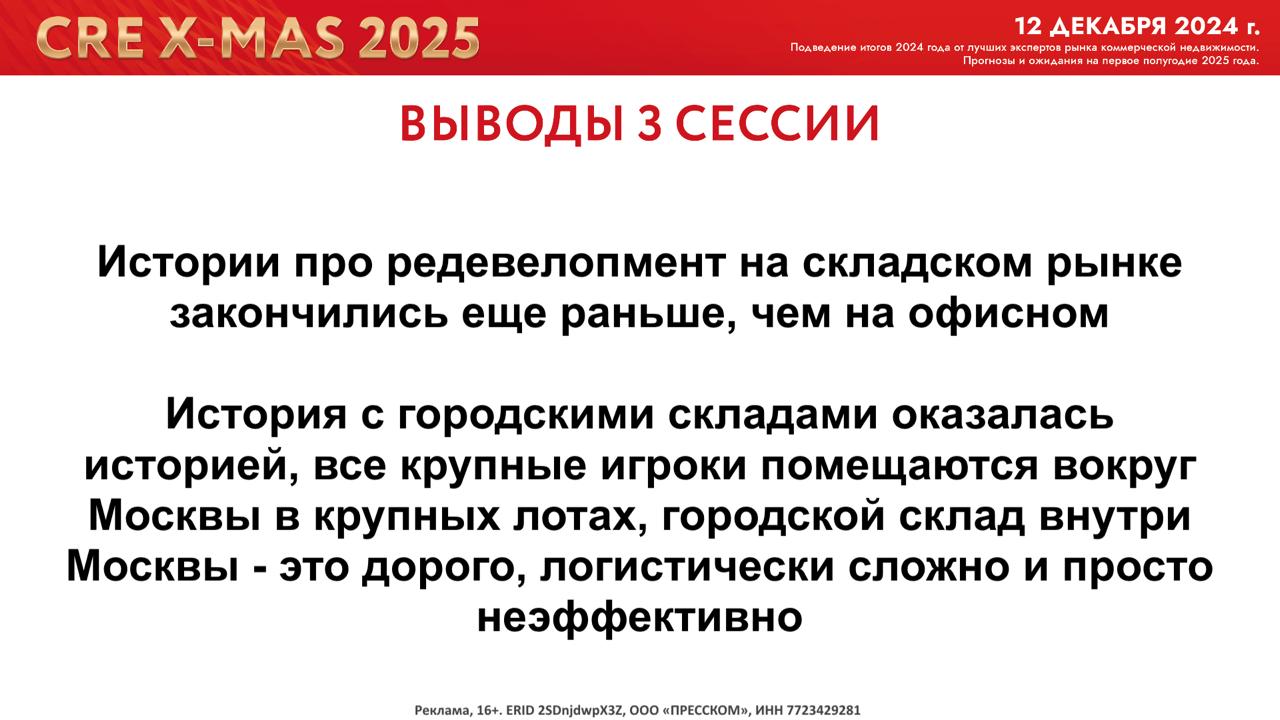

В складском сегменте время редевелопмента еще не близко, говорит Ярослав Шувалов, так как все те 50 млн кв. м, которые есть на рынке, построены в последние 20 лет. А склады последней мили в черте города так и остались мечтой, потому что экономика не складывается, а сам город резко против складов в Москве в принципе.

Что касается Light Industrial, то все объекты этого формата в Московском регионе пока совсем новые - не старше 8 лет. Александр Никишов говорит, что здесь интереснее развивать формат с точки зрения сервисов и наполнения, а не переделывать какие-то старые объекты. Александр Манунин видит будущее индустриальной недвижимости в черте города, но с важной оговоркой - это должны быть вертикальные индустриальные парки, чтобы на малое пятно застройки получить приличные площади.

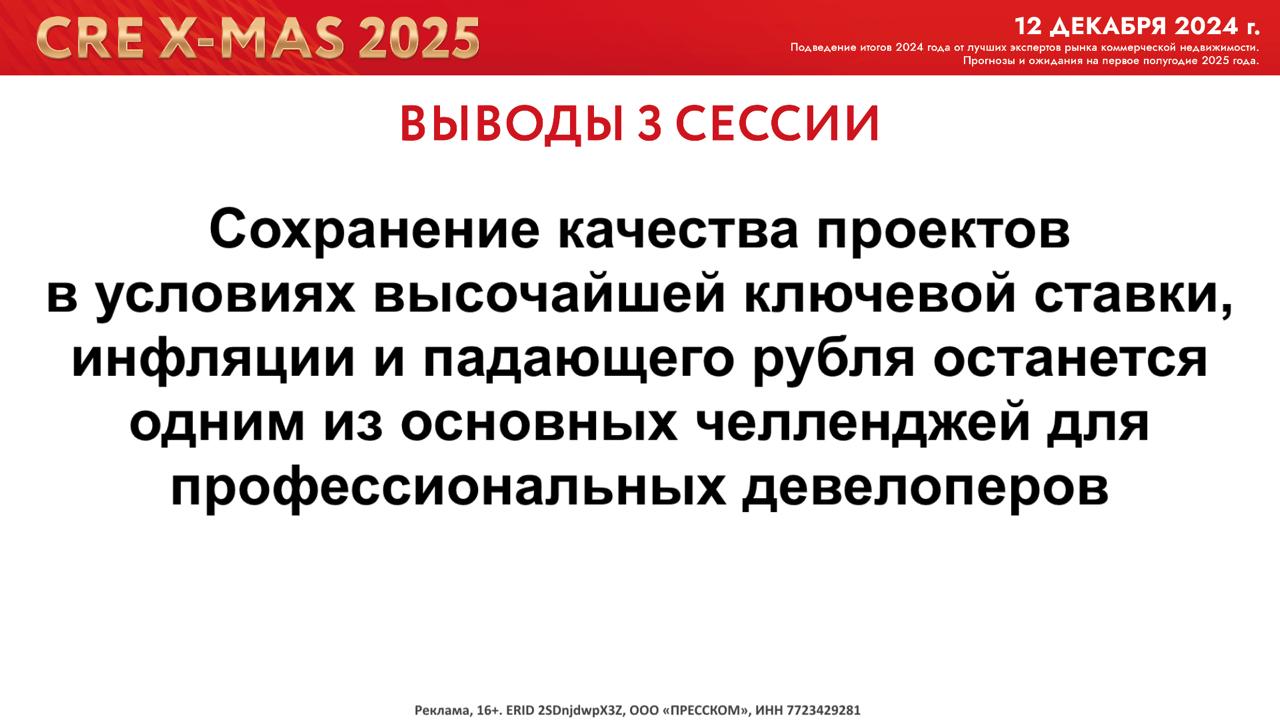

И в конце сессии блиц-опрос: Какой самый большой вызов ожидает вас в новом году?

Любовь Солонина: сохранить свой бизнес и темпы роста;

Кермен Мастиев: выдерживать высокие стандарты проектирования и строительства;

Антон Мельников: попытаться правильно спрогнозировать себестоимость и правильные ставки;

Сергей Черноусов: найти экономику в проектах строительства под аренду;

Александр Никишов: сохранение качества, развитие сервисов;

Ярослав Шувалов: стоимость денег;

Александр Манунин: привлечение частных инвесторов и создание продуктов для них.

По истечении деловой программы, гостей ждала развлекательная программа с воркшопом по этикету употребления вин в деловой среде, гала-ужином с музыкальной частью и церемонией чествования новых участников CRE League.

ГЕНЕРАЛЬНЫЙ ПАРТНЕР: Raven Russia

ПАРТНЕР X-MAS PARTY: Union Brokers

ПАРТНЕРЫ: STONE, BusinessClub, Central Properties, Metrika Investments, XCA, West Wind Group, Parametr, NF Group, Nikoliers, IBC Real Estate, Ricci, CORE.XP, Технологии Доверия, ICity, Sawatzky, Lepta Capital, NHOOD, MD Facility Management, Zeppelin, Standard Property & Facility Management, Lynks Property Management, Б1.

Полное видео мероприятия

Фотоотчет часть1

Фотоотчет часть2