В Москве, в Radisson Blu Leninsky Prospect Hotel, 20 марта состоялась традиционная встреча игроков и экспертов рынка офисной недвижимости - Office & Development Brunch. Мероприятие было разделено на две полуторачасовые сессии, первая из которых была посвящена актуальным цифрам и трендам, а вторая - новому офисному продукту и инвестициям в офисные помещения.

1 сессия. Цифры и тренды

Модератором сессии выступила Мария Зимина, партнер, директор департамента офисной недвижимости NF Group, которая для начала представила аналитику по московскому рынку.

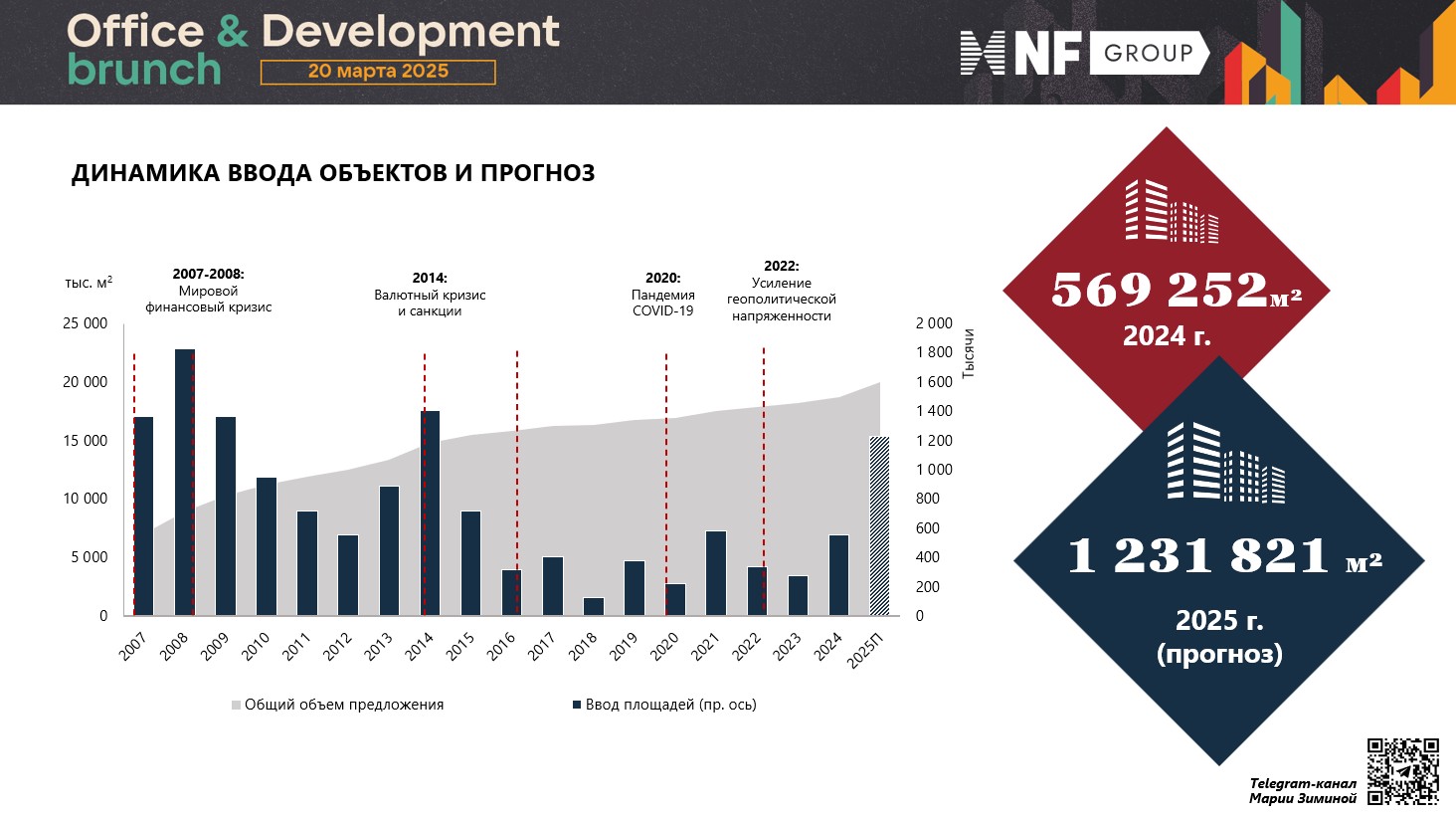

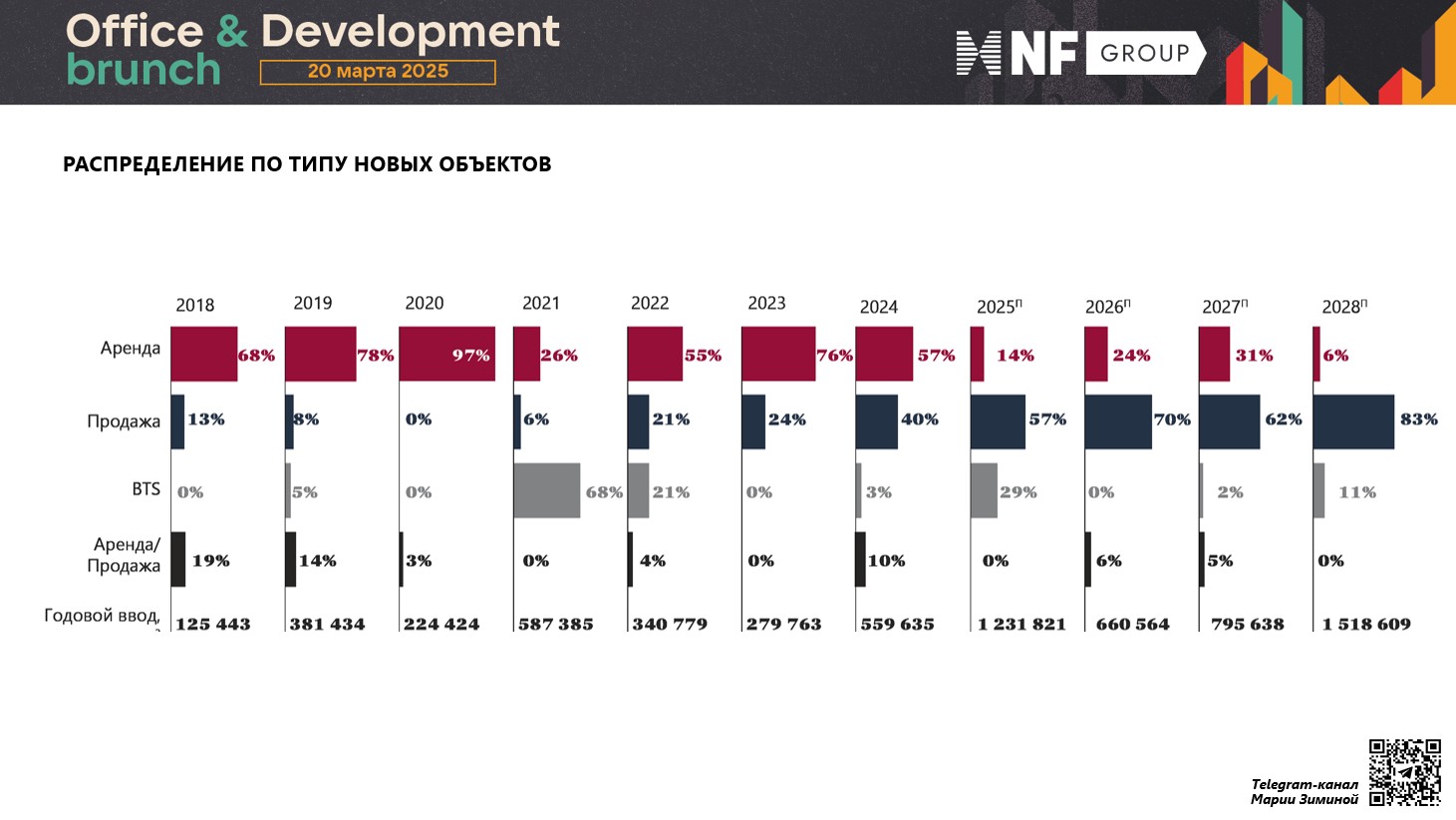

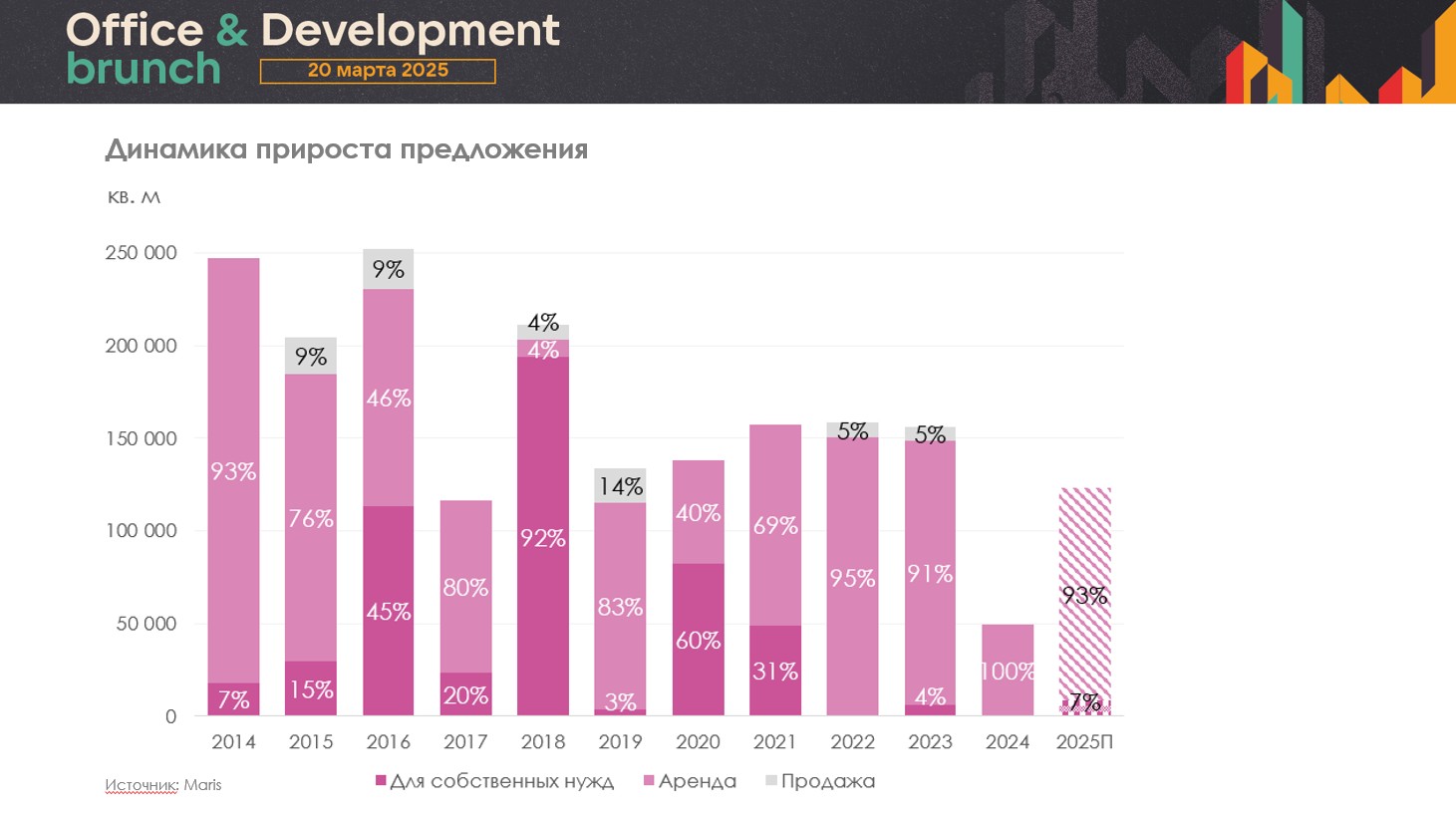

Аналитики компании прогнозируют ввод более 1,2 млн кв. м офисов в 2025 году, но под аренду строится только 14% от этого объема.

И в перспективе ближайших четырех лет наибольшую долю ввода будут составлять объекты на продажу.

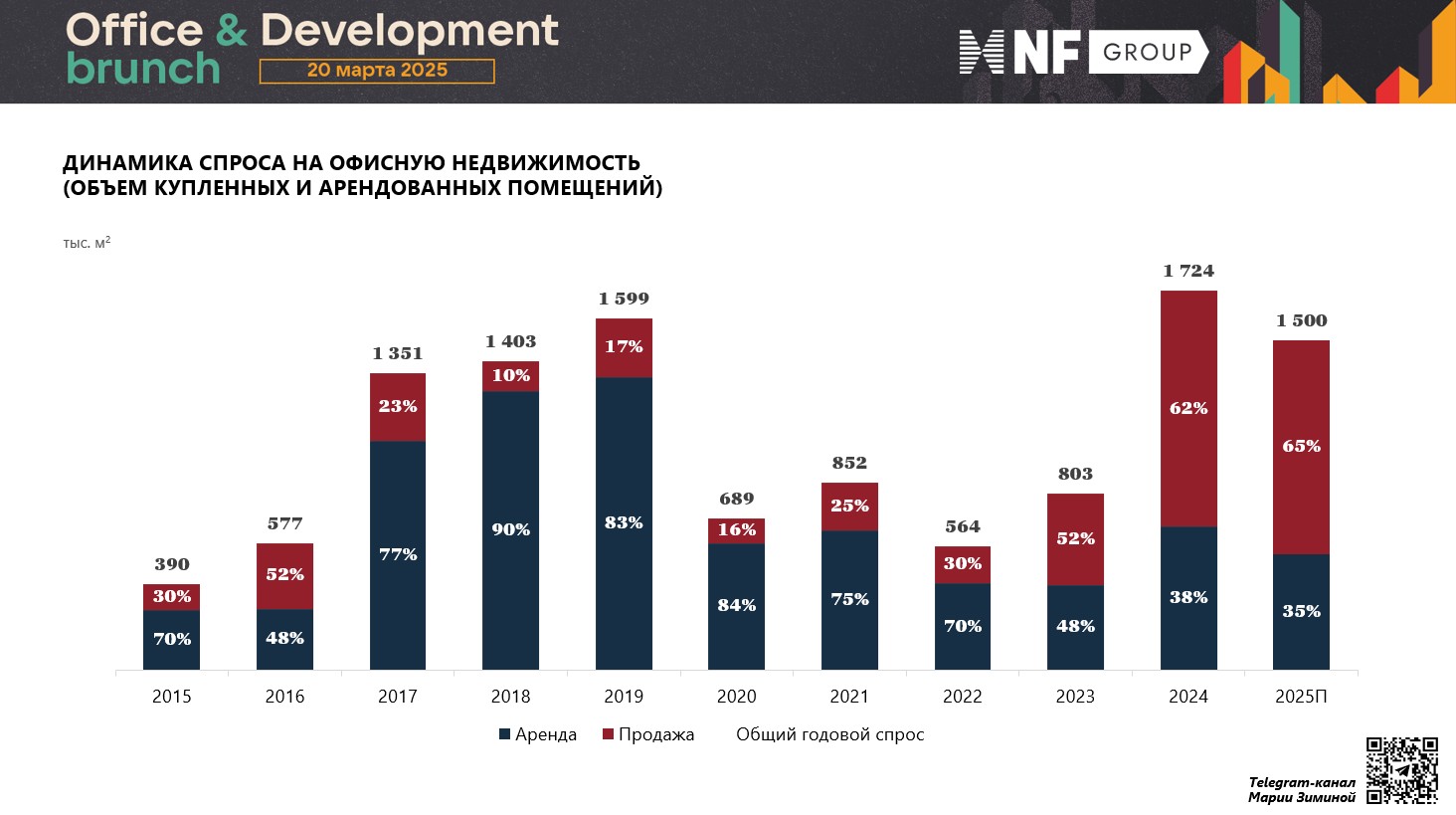

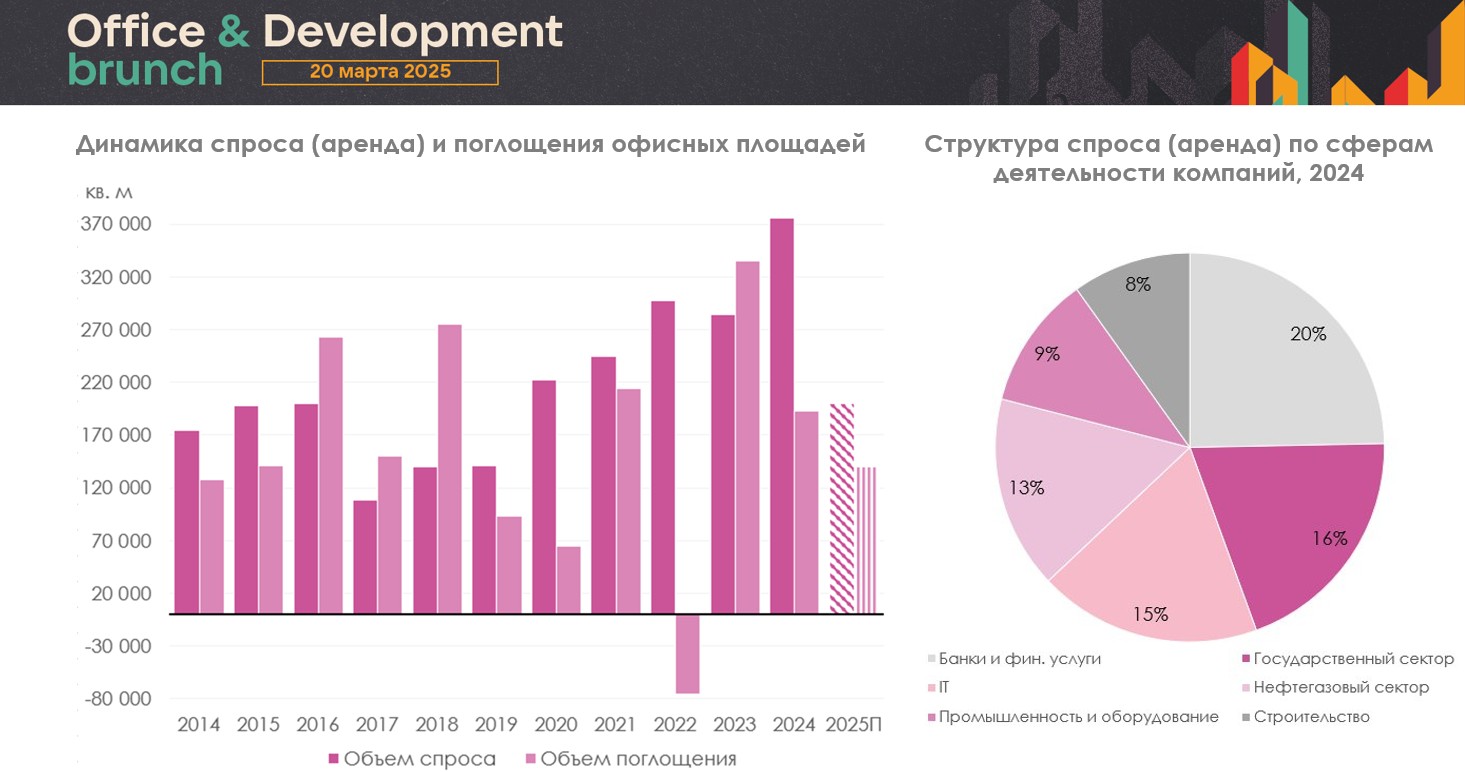

Спрос в 2024 году стал рекордным, превысив отметку 1,7 млн кв. м. Кроме того, за счет нескольких крупных сделок изменился баланс - общая площадь сделок по продаже превысила арендованную площадь. Такая тенденция сохранится в 2025 году, а спрос прогрозируется высокий - около 1,5 млн кв. м.

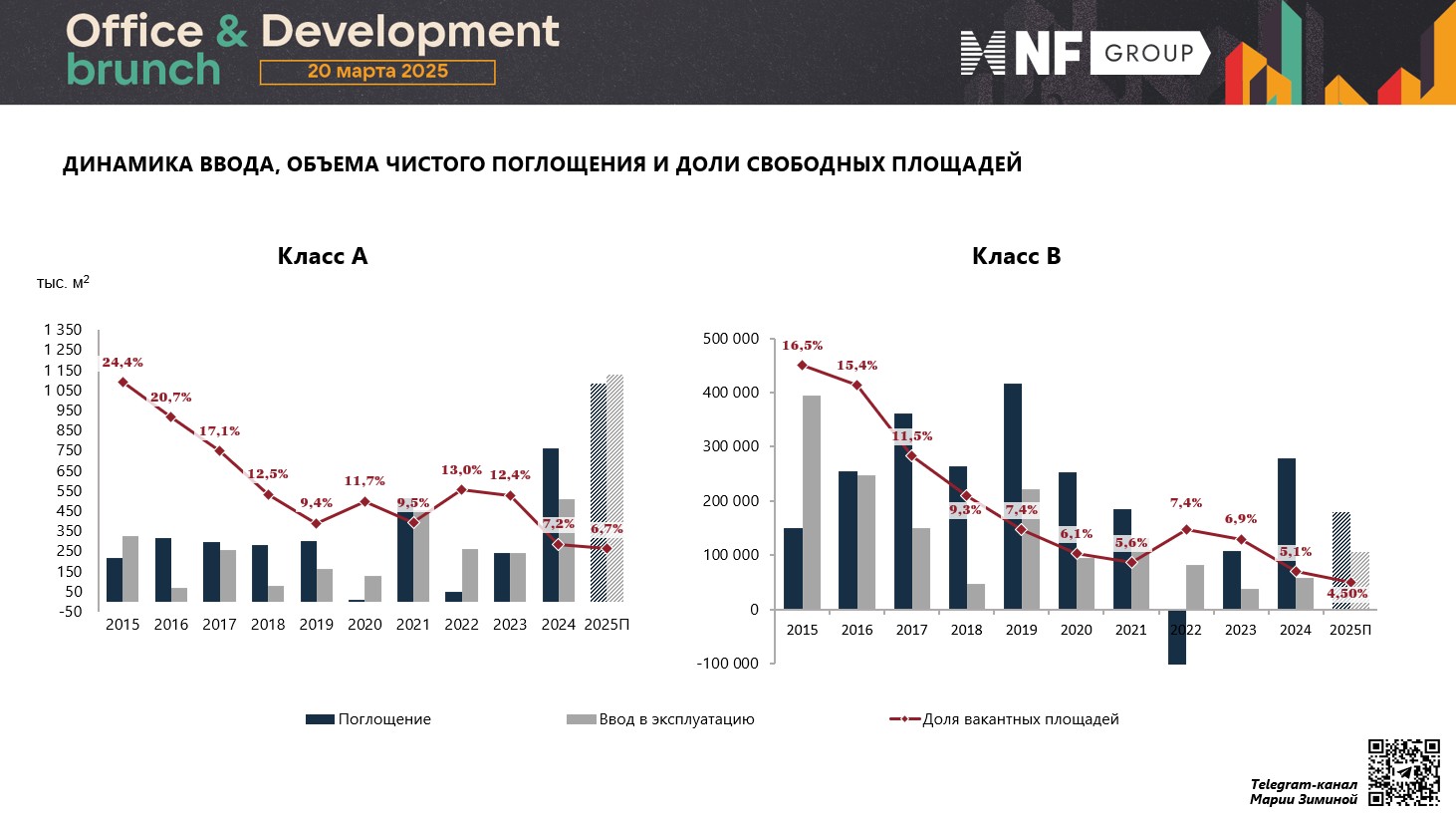

Чистое поглощение в прошедшем году значительно превысило ввод, в результате чего вакантность продолжает снижаться, а ставка расти.

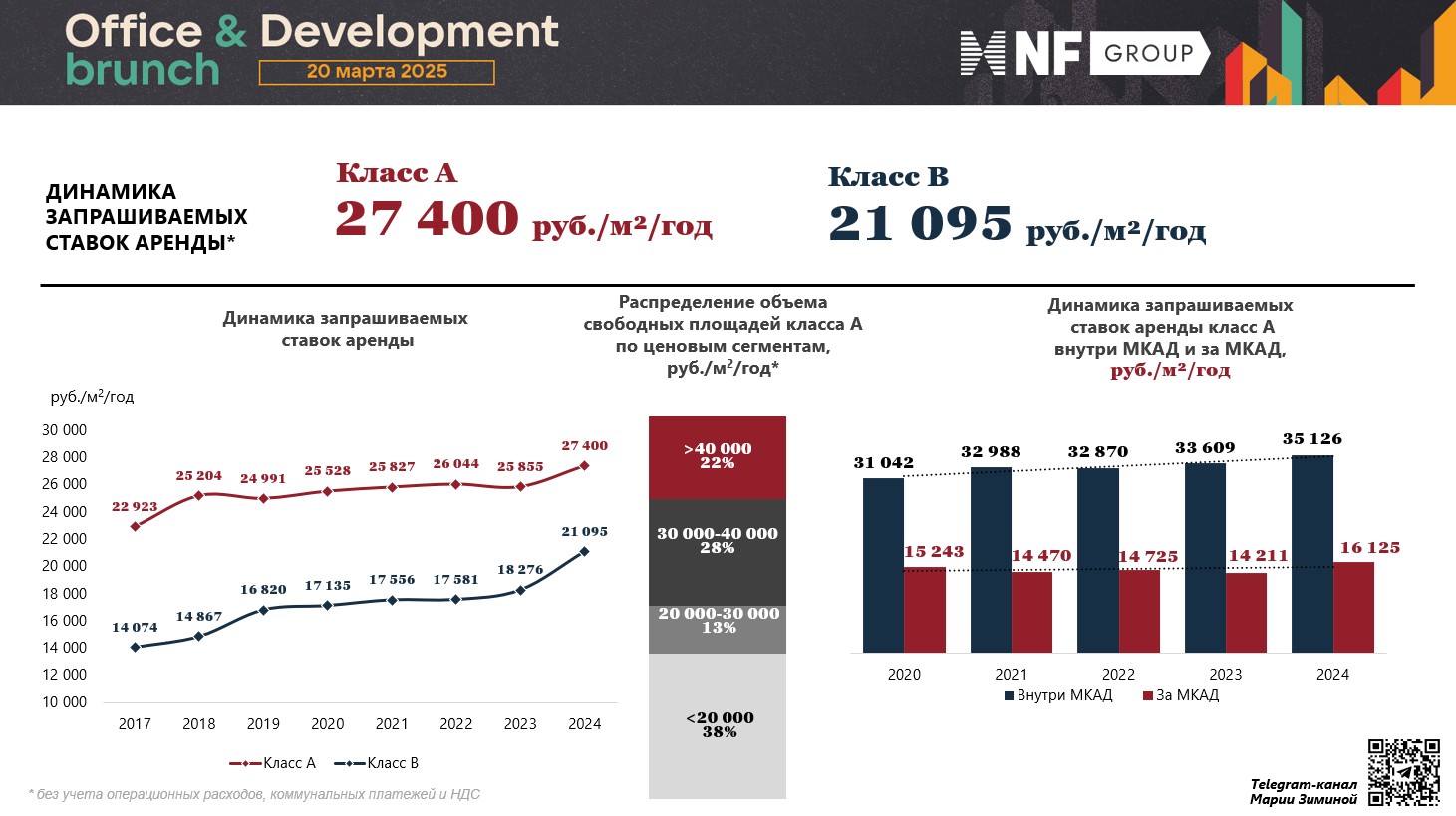

Даже увеличение объемов ввода децентрализованных объектов не сильно сдерживает этот рост, а если разделять ставки в объектах внутри и за пределами МКАД, то увеличение заметно везде, но ставки в границах старой Москвы растут быстрее и уже составляют в среднем более 35 тыс. рублей за кв. м в год. Тогда как за МКАД был только преодолен порог 16 тысяч.

Общие прогнозы компании на 2025 год обещают снижение вакантности в классе А до 6,5-6,7%, рост ставки аренды до 37 тыс. рублей, а рост цены продажи - до 470 тыс. рублей за кв. м.

Борис Мошенский, основатель, генеральный директор компании MARIS, в свою очередь, поделился цифрами и прогнозами по офисному рынку Петербурга. В Северной столице ситуация с офисами более спокойная, и характеризуется она рекордно низкими объемами ввода: около 50 тыс. кв. м в 2024 году и около 120 тыс. кв. м - в прогнозе на 2025-й.

При этом большую часть нового ввода обеспечат объекты "Адамант" и "Галс Девелопмент", которые уже заполнены арендаторами и заявлены далеко не вчера, а новых проектов на рынке нет.

Спрос на аренду стал рекордным - около 370 тыс. кв. м, а на 2025-й аналитики компании прогнозируют некоторое снижение - примерно до 200 тыс. кв. м.

Стабильный спрос и отсутствие нового строительства приводят к рекордно низкой вакантности (2% в классе А) и росту ставок аренды - около 2 570 рублей в месяц (в Петербурге традиционно считают ставку за месяц вместе с ОРЕХ и НДС, если пересчитывать под московскую модель, получается около 20-22 тыс. рублей за кв. м в год triple net - прим. ред.).

В виду небольшого, относительно Москвы, рынка Петербурга, большое влияние традиционно играют отдельные крупные сделки и планы компаний, как например, переезд в Северную столицу офисов Газпрома и планы по продаже бизнес-центров Renaissance Development. Борис отмечает, что сейчас влияние нефтегазового сектора на рынок не так заметно, а спрос распределен между ключевыми секторами почти равномерно. Что касается Renaissance, турецкая компания не вынуждена и не планирует уходить из России, поэтому здесь речи не идет о дисконтах и необходимости быстро реализовать объекты. Борис связывает продажу с желанием компании высвободить средства для реализации новых проектов в Москве. В частности, речь может идти о проекте "Империя 2" и еще одном участке в "Москва-Сити".

Дмитрий Войтко, управляющий директор, дирекция «Недвижимость, строительство и девелопмент» ПАО Банк ВТБ, говорит, что банки сегодня позитивно смотрят на строительство новых БЦ, как в рамках программ КРТ и МПТ, так и "просто в рынок". Спрос обеспечивает проектам хорошую заполняемость, а модель с продажами "в нарезку" - быструю оборачиваемость средств для девелопера. "Когда банки говорят, что все хорошо, можно этому не верить, но это значит, что они будут давать деньги. Когда банки говорят, что все плохо, это значит, что денег не будет", - добавляет позитива Дмитрий. Основные риски для банков сегодня связаны с ростом себестоимости строительства и затянувшимся периодом высокой ключевой ставки, однако высокий спрос поддерживает экономику проектов и позволяет застройщикам обслуживать кредиты.

Елизавета Ильюхина, руководитель коммерческого департамента West Wind Group, говорит, что несколько лет назад маржинальность проектов составляла около 50%, а за два года снизилась примерно до 30%. Приходится внимательнее смотреть на состояние объектов и скрытые издержки.

Борис Мошенский, отвечая на вопрос о рисках, напоминает, что тяжелое для консультанта время - это когда встает спрос и останавливается всякое движение на рынке (так было в 2008 году). С охлаждением экономики такой риск потенциально существует сейчас, поэтому компания диверсифицируется, выходя, в частности, на рынки Средней Азии.

Павел Иншаков, директор по продажам PIONEER, видит риск в продукте, который предлагают девелоперы жилья: офисы по 30 кв. м для инвесторов. Рынок поменялся, и инвесторы уступают место конечным потребителям, которым нужен другой продукт. Переток инвесторов из жилой недвижимости в офисную тоже наблюдается, но вопрос - нужны ли будут мелко нарезанные офисы потом в аренду потребителю?

Евгений Овчинников, директор департамента недвижимости, строительства и эксплуатации Ozon, напоминает, что риски есть всегда и они понятны (высокая ключевая, растущие ставки и себестоимость), но компания развивается, поэтому она не может бесконечно ждать, когда будет легче. Нужно развиваться и в СНГ и по России за пределами городов-миллионников. Интересный риск и уникальная для рынка ситуация: сейчас ставки капитализации объектов абсолютно не зависят от ключевой ставки и от ставок дисконтирования. Приходится внимательнее смотреть на общие прогнозы и внимательнее, чем когда-либо, считать коммерческие условия.

Сергей Черноусов, коммерческий директор девелопера и оператора сервисных офисов полного цикла Business Club, говорит, что сейчас информационное поле вокруг офисного сегмента стало очень открытым, и клиенты сами уже понимают, почему растут цены, почему нужен качественный продукт. Однако себестоимость проектов растет особенно быстрыми темпами, так как компания сама занимается и строительством, и отделкой, и управлением, поэтому все равно приходится "играть с собственной маржинальностью".

В качестве завершения первой сессии и мостика ко второй Дмитрий Войтко дал краткое резюме по инвестициям. Офисный рынок выглядит перспективным, но так же стоит отметить фондовый рынок и рынок ценных бумаг. Наименее перспективными Дмитрий называет вложения в валюту.

2 сессия. Как привлечь инвестора, частные инвестиции и где они обитают

Модератором выступил Дмитрий Жидков, партнер Ricci

Спикеры сессии:

Евгения Борзова, директор по коммерческой недвижимости FORMA

Евгения Гераськина, директор по коммерческой недвижимости OCTOBER GROUP

Сергей Ярымов, руководитель по реализации коммерческой недвижимости AFI Development

Антон Конобеевский, директор по продажам Dominanta

Ленария Хасиятуллина, коммерческий директор Capital Alliance.

Евгения Гераськина, говоря о старте K-City, отмечает, что первыми покупателями стали в основном конечные пользователи. Основной объем в проекте представлен офисами по 170 кв. м в среднем, но есть и целые этажи. Во второй очереди предусмотрен отдельный блок под монорезидента и еще один блок в нарезку. Сейчас продано около 3 000 кв. м (стартовали открытые продажи в феврале), и 70% - это конечные пользователи. Спрос пока локальный - люди, которые привязаны к локации, и которым нравится район Бауманской.

У Dominanta сегодня на финальной стадии БЦ Qoob и на старте БЦ Noon. В Qoob компания продавала помещения от 53 кв. м, на старте было 50/50 конечных пользователей и инвесторов, а к концу стало больше инвесторов. Второй корпус планировалось продать в одни руки, почти договорились, но сделка сорвалась. В итоге корпус на 11 тыс. кв. м сейчас также реализуется в нарезку. Самые крупные сделки - по этажу (чуть более 1 000 кв. м). Антон Конобеевский не видит спроса на крупные блоки (по 10 000 кв. м), а этажи, офисы по 200 кв. м и совсем мелкая нарезка - пользуются спросом.

Евгения Борзова говорит, что в Porta сначала лучше распродавались лоты по 50-70 кв. м с инвестиционными целями. Сейчас, к концу продаж, около 80% занимают конечные пользователи. Изначально делили на примерно равные трети: часть в нарезку, часть этажами, часть отдельным блоком несколько этажей. В результате один из этажей в нарезку был продан в одни руки. Таким образом, наибольший спрос можно отметить в сегменте сделок этажами - около 1 000 кв. м.

Дмитрий Жидков: А почему вы думаете, что клиент будет и дальше доставать деньги из своего бизнеса на покупку офиса, вместо его аренды?

Евгения Борзова: Потому что класс А в аренду устаревает, а нового не строится. Потому что все хотят иметь офис в современном здании, и здесь вы не найдете хороших предложений в аренду.

Евгения Гераськина добавляет: Потому что девелоперы получили такой инструмент, как рассрочка, и теперь покупателю не обязательно доставать из бизнеса всю сумму целиком или привлекать банковское финансирование. В некоторых проектах рассрочка может быть до 4 лет и под 10%.

Дмитрий Жидков: Мы видим, что спрос на офисы в основном сконцентрирован внутри ТТК, а новые объекты все больше отдаляются от центра. Что с ними будет?

Евгения Борзова: В новых локациях будет спрос будет от инвесторов.

Ленария Хасиятуллина по БЦ Avium предполагает 70% инвестиционного спроса и 30% - спроса от конечных пользователей. Анализируя крупные сделки, стоит отметить, что они заключаются на финальных стадиях или уже после ввода. Компания будет пробовать продать одну из башен первой очереди целиком (это около 35 тыс. кв. м), но статистически это едва ли возможно за 4 года до ввода. Во второй очереди будет одна башня на 77 тыс. кв. м, и здесь девелопер на стадии проекта закладывает различные возможности деления площадей, чтобы даже в финальной стадии можно было изменить стратегию с продажи здания целиком на продажу в нарезку с минимумом дополнительных затрат.

Дмитрий Жидков: Конкуренция растет, за счет чего победит ваш проект?

Ленария Хасиятуллина: Мы видим нехватку в большинстве объектов уличной инфраструктуры. Поэтому запроектировали парк на 1,2 га, это будет нашим конкурентным преимуществом. Ну и диверсификация помещений по площади - это важно.

Дмитрий Жидков: Явный тренд по сегодняшней дискуссии - это сокращение доли инвесторов в структуре спроса. Не значит ли это, что доходность уже не отвечает аппетитам?

Евгения Гераськина: Здесь мы снова упираемся в себестоимость продукта. Например, на старте продаж Ostankino Business Park офисы продавались от 170 тыс. рублей за кв. м, и к концу реализации инвесторы могут перепродать помещения вдвое дороже. Но конкуренция заставляет девелоперов больше вкладывать в продукт: это, помимо стоимости строительства зданий, - вложения в строительство парка, как у Capital Alliance, или вложения в строительство современной театральной площадки, как у OCTOBER GROUP. В результате, в K-City только себестоимость получается более 250 тыс. рублей на "квадрат", и таких дешевых предложений на ранних стадиях, как несколько лет назад, уже не будет. Нормальную доходность для девелопера обеспечивает цена на старте от 350 рублей.

Дмитрий Жидков: Мы теряем инвестора? Какая у меня будет доходность при покупке по 400 тыс. рублей, условно, на старте?

Евгения Гераськина: Давайте считать. Я, как девелопер, могу дать вам рассрочку на 4 года с первоначальным взносом 10%. Остальные деньги вы можете положить на депозит. Ставки по депозитам в горизонте трех лет будут падать, но в среднем доходность будет 14-15% за период. Если вы кладете 150 млн рублей, то таким образом заработаете около 30 млн. В результате, вы получаете офис площадью около 300 кв. м, 15 млн рублей - это первоначальный взнос, еще 15 млн рублей из заработанных на депозите вы можете вложить в отделку офиса. В хорошей локации по пессимистичным прогнозам ваше помещение за три года подорожает на 40% минимум без учета отделки. Так что цены выросли, но инвестиционная привлекательность осталась, если уметь пользоваться инструментами.

Дмитрий Жидков: Хорошо, сейчас доходность есть, инвесторы есть. А что будет через 5-7 лет, когда у нас будут миллионы кв. м офисных площадей в не самых привлекательных локациях?

Сергей Ярымов: Будет переизбыток офисов от застройщиков, которые не очень понимают рынок и строят только ради льгот по МПТ.

Антон Конобеевский: Первое, что мы увидим, это отмирание старых площадок класса С, и перетекание оттуда арендаторов в более современные офисы. На условной Электрозаводской завод снесут, а там сотни арендаторов сейчас, им нужны будут новые офисы в той же локации.

Евгения Гераськина: Перенасыщение будет как раз в топовых локациях, где сегодня заявлены и продаются миллионы квадратных метров, часть из которых как раз выйдет на рынок аренды после ввода объектов. И вот там из-за перенасыщения и возможно не самых востребованных метражей помещений к тому моменту может случиться даже падение ставок. В неочевидных локациях объемы ввода не такие, и там заполнение обеспечит локальный спрос.

Евгения Борзова: Рынок динамично меняется, и это дает новые инструменты для инвестирования. Например, развивается модель ЗПИФ, которая позволяет непрофессиональному инвестору получать неплохой доход при минимальной вовлеченности.

Ленария Хасиятуллина: Мы тоже думали о ЗПИФ, но там тоже есть свои сложности. На самом деле, мы думаем о разных возможностях и оставляем для себя некоторую свободу маневра. Например, в башне в нарезку мы пока не будем продавать некоторое количество этажей: возможно, там будет выгоднее сделать отделку и продавать уже как готовое, или сдавать в аренду, или сдать в аренду и упаковать в ЗПИФ. Что касается неочевидных локаций, транспортная инфраструктура так стремительно развивается, что через 5 лет многие из них вполне возможно перестанут быть неочевидными.

Сергей Ярымов: Не обязательно строить только офисы. У нас стартует проект на 70 тыс. кв. м на востоке, и мы сегодня уже понимаем, что там будут разные варианты нарезки, но еще и большая торговая составляющая, сервисные офисы, фудкорт.

В заключение о перспективах Евгения Борзова призывает не забывать о рынке BTS, там тоже в ближайшие годы будут сделки.

Из зала поступил вопрос о дальнейшем управлении построенным объектом.

FORMA - в процессе тендера на Property & Facility Management

Capital Alliance - в процессе тендера, но в дальнейшем возможно создание собственной УК

Dominanta - планирует тендер в скором времени

OCTOBER GROUP - рассматривают разные сценарии

AFI Development - идут с Sawazky со стадии проекта

Финализируя сессию, Дмитрий Жидков спрашивает: На какую доходность я могу рассчитывать, как потенциальный инвестор?

Евгения Гераськина: Не нужно больше зацикливаться на окупаемости 10 лет. Со всеми налогами нормально сегодня - 12 лет.

Сергей Ярымов: Я бы говорил уже о 15, если считать с ОРЕХ и САРЕХ. Но всегда может случиться неожиданное, как с объектами, которые были введены в 2024-2025 году - там доходность получилась гораздо выше.

Дмитрий Жидков: Как у инвестора, какие у меня гарантии, что рядом с моим помещением не арендует массажный салон, что будет мешать моему арендатору?

Евгения Гераськина: А какая у вас гарантия, что в квартире, соседней с вашей, не откроется бордель? Риски есть всегда.

В качестве вывода по сессии, как и по мероприятию в целом, можно отметить, что пока мы думали об инвесторах, рынок успел измениться, и девелоперы больше ориентируются на спрос со стороны конечных пользователей, которые: а) имеют возможность потратить часть прибыли в собственное пространство не в ущерб собственному бизнесу б) хотят офисы в новых качественных БЦ в) не могут найти достойного предложения и оптимальных площадей в аренду. Это немного напоминает процесс зарождения на российском рынке коворкингов: пока все искали спроса со стороны фрилансеров и ИП, формат рассмотрели крупные компании и забрали всё себе. Это не значит, что отдельные рабочие места не реализуются, но значит, что фокус большинства операторов в корне поменялся. Так и здесь, в попытках "откусить" кусочек рынка инвестиций в квартиры девелоперы часто начинали нарезку от 30 кв. м (чтобы суммы вложений были сопоставимы), но в итоге приходят к тому же формату, который был изначально на профессиональном рынке аренды: если не этажами, то хотя бы от 500 кв. м.

Можно ожидать, что количество собственников одного БЦ в хорошей локации будет сокращаться, а мелкая нарезка станет приоритетом для сильно децентрализованных объектов. Этот тренд прослеживается практически у всех игроков. О нем говорили Dominanta и FORMA, реализующие проекты на Кунцево, в Филях и на Белорусской. Локация на Зорге (Capital Alliance) тоже выглядит очень перспективной с точки зрения системного спроса, а потенциал Бауманской (OCTOBER GROUP) не исчерпан даже с точки зрения локального спроса. AFI Development с проектами на Калужской и Рязанском проспекте выглядит несколько менее однозначно, но напомним, что Калужский деловой кластер уже на пороге ренессанса, а на востоке компания сильно диверсифицирует площади по нарезке и назначению.

Ну а ставка... ставка будет расти. И по тому, что сейчас консультанты не разделяют ставки внутри и вне Садового кольца, в районе ТТК уже бывает выше, чем в ЦДР, а сравнивают теперь уже средние внутри и за МКАД, децентрализация на самом деле идет очень хорошими темпами. Один шаг - и средняя ставка выйдет за кольцо, так что вероятность хорошей доходности на условных Окской, Печатниках и Рязанском проспекте даже немного растет.

Партнеры мероприятия:

Business Club

NF GROUP

Ricci

1 сессия. Цифры и тренды

Модератором сессии выступила Мария Зимина, партнер, директор департамента офисной недвижимости NF Group, которая для начала представила аналитику по московскому рынку.

Аналитики компании прогнозируют ввод более 1,2 млн кв. м офисов в 2025 году, но под аренду строится только 14% от этого объема.

И в перспективе ближайших четырех лет наибольшую долю ввода будут составлять объекты на продажу.

Спрос в 2024 году стал рекордным, превысив отметку 1,7 млн кв. м. Кроме того, за счет нескольких крупных сделок изменился баланс - общая площадь сделок по продаже превысила арендованную площадь. Такая тенденция сохранится в 2025 году, а спрос прогрозируется высокий - около 1,5 млн кв. м.

Чистое поглощение в прошедшем году значительно превысило ввод, в результате чего вакантность продолжает снижаться, а ставка расти.

Даже увеличение объемов ввода децентрализованных объектов не сильно сдерживает этот рост, а если разделять ставки в объектах внутри и за пределами МКАД, то увеличение заметно везде, но ставки в границах старой Москвы растут быстрее и уже составляют в среднем более 35 тыс. рублей за кв. м в год. Тогда как за МКАД был только преодолен порог 16 тысяч.

Общие прогнозы компании на 2025 год обещают снижение вакантности в классе А до 6,5-6,7%, рост ставки аренды до 37 тыс. рублей, а рост цены продажи - до 470 тыс. рублей за кв. м.

Борис Мошенский, основатель, генеральный директор компании MARIS, в свою очередь, поделился цифрами и прогнозами по офисному рынку Петербурга. В Северной столице ситуация с офисами более спокойная, и характеризуется она рекордно низкими объемами ввода: около 50 тыс. кв. м в 2024 году и около 120 тыс. кв. м - в прогнозе на 2025-й.

При этом большую часть нового ввода обеспечат объекты "Адамант" и "Галс Девелопмент", которые уже заполнены арендаторами и заявлены далеко не вчера, а новых проектов на рынке нет.

Спрос на аренду стал рекордным - около 370 тыс. кв. м, а на 2025-й аналитики компании прогнозируют некоторое снижение - примерно до 200 тыс. кв. м.

Стабильный спрос и отсутствие нового строительства приводят к рекордно низкой вакантности (2% в классе А) и росту ставок аренды - около 2 570 рублей в месяц (в Петербурге традиционно считают ставку за месяц вместе с ОРЕХ и НДС, если пересчитывать под московскую модель, получается около 20-22 тыс. рублей за кв. м в год triple net - прим. ред.).

В виду небольшого, относительно Москвы, рынка Петербурга, большое влияние традиционно играют отдельные крупные сделки и планы компаний, как например, переезд в Северную столицу офисов Газпрома и планы по продаже бизнес-центров Renaissance Development. Борис отмечает, что сейчас влияние нефтегазового сектора на рынок не так заметно, а спрос распределен между ключевыми секторами почти равномерно. Что касается Renaissance, турецкая компания не вынуждена и не планирует уходить из России, поэтому здесь речи не идет о дисконтах и необходимости быстро реализовать объекты. Борис связывает продажу с желанием компании высвободить средства для реализации новых проектов в Москве. В частности, речь может идти о проекте "Империя 2" и еще одном участке в "Москва-Сити".

Дмитрий Войтко, управляющий директор, дирекция «Недвижимость, строительство и девелопмент» ПАО Банк ВТБ, говорит, что банки сегодня позитивно смотрят на строительство новых БЦ, как в рамках программ КРТ и МПТ, так и "просто в рынок". Спрос обеспечивает проектам хорошую заполняемость, а модель с продажами "в нарезку" - быструю оборачиваемость средств для девелопера. "Когда банки говорят, что все хорошо, можно этому не верить, но это значит, что они будут давать деньги. Когда банки говорят, что все плохо, это значит, что денег не будет", - добавляет позитива Дмитрий. Основные риски для банков сегодня связаны с ростом себестоимости строительства и затянувшимся периодом высокой ключевой ставки, однако высокий спрос поддерживает экономику проектов и позволяет застройщикам обслуживать кредиты.

Елизавета Ильюхина, руководитель коммерческого департамента West Wind Group, говорит, что несколько лет назад маржинальность проектов составляла около 50%, а за два года снизилась примерно до 30%. Приходится внимательнее смотреть на состояние объектов и скрытые издержки.

Борис Мошенский, отвечая на вопрос о рисках, напоминает, что тяжелое для консультанта время - это когда встает спрос и останавливается всякое движение на рынке (так было в 2008 году). С охлаждением экономики такой риск потенциально существует сейчас, поэтому компания диверсифицируется, выходя, в частности, на рынки Средней Азии.

Павел Иншаков, директор по продажам PIONEER, видит риск в продукте, который предлагают девелоперы жилья: офисы по 30 кв. м для инвесторов. Рынок поменялся, и инвесторы уступают место конечным потребителям, которым нужен другой продукт. Переток инвесторов из жилой недвижимости в офисную тоже наблюдается, но вопрос - нужны ли будут мелко нарезанные офисы потом в аренду потребителю?

Евгений Овчинников, директор департамента недвижимости, строительства и эксплуатации Ozon, напоминает, что риски есть всегда и они понятны (высокая ключевая, растущие ставки и себестоимость), но компания развивается, поэтому она не может бесконечно ждать, когда будет легче. Нужно развиваться и в СНГ и по России за пределами городов-миллионников. Интересный риск и уникальная для рынка ситуация: сейчас ставки капитализации объектов абсолютно не зависят от ключевой ставки и от ставок дисконтирования. Приходится внимательнее смотреть на общие прогнозы и внимательнее, чем когда-либо, считать коммерческие условия.

Сергей Черноусов, коммерческий директор девелопера и оператора сервисных офисов полного цикла Business Club, говорит, что сейчас информационное поле вокруг офисного сегмента стало очень открытым, и клиенты сами уже понимают, почему растут цены, почему нужен качественный продукт. Однако себестоимость проектов растет особенно быстрыми темпами, так как компания сама занимается и строительством, и отделкой, и управлением, поэтому все равно приходится "играть с собственной маржинальностью".

В качестве завершения первой сессии и мостика ко второй Дмитрий Войтко дал краткое резюме по инвестициям. Офисный рынок выглядит перспективным, но так же стоит отметить фондовый рынок и рынок ценных бумаг. Наименее перспективными Дмитрий называет вложения в валюту.

2 сессия. Как привлечь инвестора, частные инвестиции и где они обитают

Модератором выступил Дмитрий Жидков, партнер Ricci

Спикеры сессии:

Евгения Борзова, директор по коммерческой недвижимости FORMA

Евгения Гераськина, директор по коммерческой недвижимости OCTOBER GROUP

Сергей Ярымов, руководитель по реализации коммерческой недвижимости AFI Development

Антон Конобеевский, директор по продажам Dominanta

Ленария Хасиятуллина, коммерческий директор Capital Alliance.

Евгения Гераськина, говоря о старте K-City, отмечает, что первыми покупателями стали в основном конечные пользователи. Основной объем в проекте представлен офисами по 170 кв. м в среднем, но есть и целые этажи. Во второй очереди предусмотрен отдельный блок под монорезидента и еще один блок в нарезку. Сейчас продано около 3 000 кв. м (стартовали открытые продажи в феврале), и 70% - это конечные пользователи. Спрос пока локальный - люди, которые привязаны к локации, и которым нравится район Бауманской.

У Dominanta сегодня на финальной стадии БЦ Qoob и на старте БЦ Noon. В Qoob компания продавала помещения от 53 кв. м, на старте было 50/50 конечных пользователей и инвесторов, а к концу стало больше инвесторов. Второй корпус планировалось продать в одни руки, почти договорились, но сделка сорвалась. В итоге корпус на 11 тыс. кв. м сейчас также реализуется в нарезку. Самые крупные сделки - по этажу (чуть более 1 000 кв. м). Антон Конобеевский не видит спроса на крупные блоки (по 10 000 кв. м), а этажи, офисы по 200 кв. м и совсем мелкая нарезка - пользуются спросом.

Евгения Борзова говорит, что в Porta сначала лучше распродавались лоты по 50-70 кв. м с инвестиционными целями. Сейчас, к концу продаж, около 80% занимают конечные пользователи. Изначально делили на примерно равные трети: часть в нарезку, часть этажами, часть отдельным блоком несколько этажей. В результате один из этажей в нарезку был продан в одни руки. Таким образом, наибольший спрос можно отметить в сегменте сделок этажами - около 1 000 кв. м.

Дмитрий Жидков: А почему вы думаете, что клиент будет и дальше доставать деньги из своего бизнеса на покупку офиса, вместо его аренды?

Евгения Борзова: Потому что класс А в аренду устаревает, а нового не строится. Потому что все хотят иметь офис в современном здании, и здесь вы не найдете хороших предложений в аренду.

Евгения Гераськина добавляет: Потому что девелоперы получили такой инструмент, как рассрочка, и теперь покупателю не обязательно доставать из бизнеса всю сумму целиком или привлекать банковское финансирование. В некоторых проектах рассрочка может быть до 4 лет и под 10%.

Дмитрий Жидков: Мы видим, что спрос на офисы в основном сконцентрирован внутри ТТК, а новые объекты все больше отдаляются от центра. Что с ними будет?

Евгения Борзова: В новых локациях будет спрос будет от инвесторов.

Ленария Хасиятуллина по БЦ Avium предполагает 70% инвестиционного спроса и 30% - спроса от конечных пользователей. Анализируя крупные сделки, стоит отметить, что они заключаются на финальных стадиях или уже после ввода. Компания будет пробовать продать одну из башен первой очереди целиком (это около 35 тыс. кв. м), но статистически это едва ли возможно за 4 года до ввода. Во второй очереди будет одна башня на 77 тыс. кв. м, и здесь девелопер на стадии проекта закладывает различные возможности деления площадей, чтобы даже в финальной стадии можно было изменить стратегию с продажи здания целиком на продажу в нарезку с минимумом дополнительных затрат.

Дмитрий Жидков: Конкуренция растет, за счет чего победит ваш проект?

Ленария Хасиятуллина: Мы видим нехватку в большинстве объектов уличной инфраструктуры. Поэтому запроектировали парк на 1,2 га, это будет нашим конкурентным преимуществом. Ну и диверсификация помещений по площади - это важно.

Дмитрий Жидков: Явный тренд по сегодняшней дискуссии - это сокращение доли инвесторов в структуре спроса. Не значит ли это, что доходность уже не отвечает аппетитам?

Евгения Гераськина: Здесь мы снова упираемся в себестоимость продукта. Например, на старте продаж Ostankino Business Park офисы продавались от 170 тыс. рублей за кв. м, и к концу реализации инвесторы могут перепродать помещения вдвое дороже. Но конкуренция заставляет девелоперов больше вкладывать в продукт: это, помимо стоимости строительства зданий, - вложения в строительство парка, как у Capital Alliance, или вложения в строительство современной театральной площадки, как у OCTOBER GROUP. В результате, в K-City только себестоимость получается более 250 тыс. рублей на "квадрат", и таких дешевых предложений на ранних стадиях, как несколько лет назад, уже не будет. Нормальную доходность для девелопера обеспечивает цена на старте от 350 рублей.

Дмитрий Жидков: Мы теряем инвестора? Какая у меня будет доходность при покупке по 400 тыс. рублей, условно, на старте?

Евгения Гераськина: Давайте считать. Я, как девелопер, могу дать вам рассрочку на 4 года с первоначальным взносом 10%. Остальные деньги вы можете положить на депозит. Ставки по депозитам в горизонте трех лет будут падать, но в среднем доходность будет 14-15% за период. Если вы кладете 150 млн рублей, то таким образом заработаете около 30 млн. В результате, вы получаете офис площадью около 300 кв. м, 15 млн рублей - это первоначальный взнос, еще 15 млн рублей из заработанных на депозите вы можете вложить в отделку офиса. В хорошей локации по пессимистичным прогнозам ваше помещение за три года подорожает на 40% минимум без учета отделки. Так что цены выросли, но инвестиционная привлекательность осталась, если уметь пользоваться инструментами.

Дмитрий Жидков: Хорошо, сейчас доходность есть, инвесторы есть. А что будет через 5-7 лет, когда у нас будут миллионы кв. м офисных площадей в не самых привлекательных локациях?

Сергей Ярымов: Будет переизбыток офисов от застройщиков, которые не очень понимают рынок и строят только ради льгот по МПТ.

Антон Конобеевский: Первое, что мы увидим, это отмирание старых площадок класса С, и перетекание оттуда арендаторов в более современные офисы. На условной Электрозаводской завод снесут, а там сотни арендаторов сейчас, им нужны будут новые офисы в той же локации.

Евгения Гераськина: Перенасыщение будет как раз в топовых локациях, где сегодня заявлены и продаются миллионы квадратных метров, часть из которых как раз выйдет на рынок аренды после ввода объектов. И вот там из-за перенасыщения и возможно не самых востребованных метражей помещений к тому моменту может случиться даже падение ставок. В неочевидных локациях объемы ввода не такие, и там заполнение обеспечит локальный спрос.

Евгения Борзова: Рынок динамично меняется, и это дает новые инструменты для инвестирования. Например, развивается модель ЗПИФ, которая позволяет непрофессиональному инвестору получать неплохой доход при минимальной вовлеченности.

Ленария Хасиятуллина: Мы тоже думали о ЗПИФ, но там тоже есть свои сложности. На самом деле, мы думаем о разных возможностях и оставляем для себя некоторую свободу маневра. Например, в башне в нарезку мы пока не будем продавать некоторое количество этажей: возможно, там будет выгоднее сделать отделку и продавать уже как готовое, или сдавать в аренду, или сдать в аренду и упаковать в ЗПИФ. Что касается неочевидных локаций, транспортная инфраструктура так стремительно развивается, что через 5 лет многие из них вполне возможно перестанут быть неочевидными.

Сергей Ярымов: Не обязательно строить только офисы. У нас стартует проект на 70 тыс. кв. м на востоке, и мы сегодня уже понимаем, что там будут разные варианты нарезки, но еще и большая торговая составляющая, сервисные офисы, фудкорт.

В заключение о перспективах Евгения Борзова призывает не забывать о рынке BTS, там тоже в ближайшие годы будут сделки.

Из зала поступил вопрос о дальнейшем управлении построенным объектом.

FORMA - в процессе тендера на Property & Facility Management

Capital Alliance - в процессе тендера, но в дальнейшем возможно создание собственной УК

Dominanta - планирует тендер в скором времени

OCTOBER GROUP - рассматривают разные сценарии

AFI Development - идут с Sawazky со стадии проекта

Финализируя сессию, Дмитрий Жидков спрашивает: На какую доходность я могу рассчитывать, как потенциальный инвестор?

Евгения Гераськина: Не нужно больше зацикливаться на окупаемости 10 лет. Со всеми налогами нормально сегодня - 12 лет.

Сергей Ярымов: Я бы говорил уже о 15, если считать с ОРЕХ и САРЕХ. Но всегда может случиться неожиданное, как с объектами, которые были введены в 2024-2025 году - там доходность получилась гораздо выше.

Дмитрий Жидков: Как у инвестора, какие у меня гарантии, что рядом с моим помещением не арендует массажный салон, что будет мешать моему арендатору?

Евгения Гераськина: А какая у вас гарантия, что в квартире, соседней с вашей, не откроется бордель? Риски есть всегда.

В качестве вывода по сессии, как и по мероприятию в целом, можно отметить, что пока мы думали об инвесторах, рынок успел измениться, и девелоперы больше ориентируются на спрос со стороны конечных пользователей, которые: а) имеют возможность потратить часть прибыли в собственное пространство не в ущерб собственному бизнесу б) хотят офисы в новых качественных БЦ в) не могут найти достойного предложения и оптимальных площадей в аренду. Это немного напоминает процесс зарождения на российском рынке коворкингов: пока все искали спроса со стороны фрилансеров и ИП, формат рассмотрели крупные компании и забрали всё себе. Это не значит, что отдельные рабочие места не реализуются, но значит, что фокус большинства операторов в корне поменялся. Так и здесь, в попытках "откусить" кусочек рынка инвестиций в квартиры девелоперы часто начинали нарезку от 30 кв. м (чтобы суммы вложений были сопоставимы), но в итоге приходят к тому же формату, который был изначально на профессиональном рынке аренды: если не этажами, то хотя бы от 500 кв. м.

Можно ожидать, что количество собственников одного БЦ в хорошей локации будет сокращаться, а мелкая нарезка станет приоритетом для сильно децентрализованных объектов. Этот тренд прослеживается практически у всех игроков. О нем говорили Dominanta и FORMA, реализующие проекты на Кунцево, в Филях и на Белорусской. Локация на Зорге (Capital Alliance) тоже выглядит очень перспективной с точки зрения системного спроса, а потенциал Бауманской (OCTOBER GROUP) не исчерпан даже с точки зрения локального спроса. AFI Development с проектами на Калужской и Рязанском проспекте выглядит несколько менее однозначно, но напомним, что Калужский деловой кластер уже на пороге ренессанса, а на востоке компания сильно диверсифицирует площади по нарезке и назначению.

Ну а ставка... ставка будет расти. И по тому, что сейчас консультанты не разделяют ставки внутри и вне Садового кольца, в районе ТТК уже бывает выше, чем в ЦДР, а сравнивают теперь уже средние внутри и за МКАД, децентрализация на самом деле идет очень хорошими темпами. Один шаг - и средняя ставка выйдет за кольцо, так что вероятность хорошей доходности на условных Окской, Печатниках и Рязанском проспекте даже немного растет.

Партнеры мероприятия:

Business Club

NF GROUP

Ricci