Сейчас региональные застройщики занимают около 10% московского рынка, в Подмосковье их доля несколько выше, подсчитывает Андрей Садо, управляющий партнер Penny Lane Realty. Уже в первом полугодии 2024 года доля инвестиций региональных девелоперов в земельные участки под жилищное строительство в Москве достигла рекордно высокого уровня за последние пять лет – 39%, сообщает Леонид Волох, соучредитель Lynks | Maris. Это свидетельствует о значительном расширении присутствия и «пробе пера» многих из них в commercial real estate – большинство этих проектов, будут включать коммерческую недвижимость. «Если раньше региональные игроки фокусировались преимущественно на жилье, то сегодня, в условиях сложной экономической ситуации и изменений в жилищном сегменте, они активно диверсифицируют свои портфели, включая в них коммерческие и многофункциональные объекты», – соглашается Максим Чернядьев, директор департамента земельных проектов NF GROUP.

Наибольшую активность демонстрируют компании из Тюменской области, Санкт-Петербурга и Башкортостана, на долю которых приходится почти три четверти (72%) всех инвестиций региональных девелоперов в московские проекты с 2020 по 2024 годы, перечисляет Леонид Волох. «РКС Девелопмент» дебютировала в Москве в 2024 году с комплексом апартаментов Insider на набережной Москвы-реки, — продолжает г-н Волох. — Привлечение проектного финансирования от Сбербанка является важным сигналом для рынка, и подтверждает уверенность в реализуемости проекта. Тюменская «Страна Девелопмент», известная жилыми проектами, решила диверсифицировать портфель, и вошла в рынок Московской области с многофункциональным промышленным лайт-индастриал «Технокластером. Молжаниново – Мега». Это проект, расположен в 12 км от Москвы, плановый ввод в эксплуатацию – 2027 год. Группа компаний «Новая Жизнь» из Ульяновска, имеющая опыт в реализации объектов различного масштаба, представлена в Москве апартаментами «Residence Hall Шаболовский», введенными в эксплуатацию в 2023 году. GloraX из Санкт-Петербурга реализует сразу несколько проектов в Москве: апартаменты GloraX Premium Белорусская и GloraX Business Римская — бизнес-центр класса «В+» в Юго-Восточном Административном округе Москвы. Группа компаний «Север» (Тюмень) реализует в Москве многофункциональный комплекс бизнес-класса DIUS в концепции Mixed-use. Проект объединяет апартаменты, бизнес-центр класса «А» и торговый центр DIUS MALL».

Андрей Садо выделяет ГК “Развитие” (Воронеж) и AVA Development (Краснодар); последняя активно развивает проекты в Сочи, Алтае и Красной Поляне, включая рекреационные зоны. «Последние полгода не показательны – высокая КС делает покупку проектов сложнее и дороже, отмечу выход и, главное, закрепление в последние три года на столичном рынке таких компаний из регионов, как краснодарские Dogma, «Неометрия» и Ava Group, петербургские Legenda, Element Development и другие», – добавляет Максим Чернядьев.

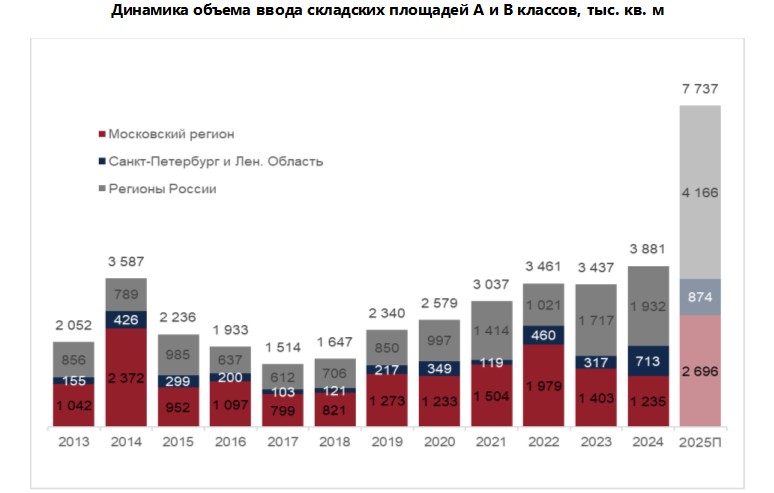

Виктор Афанасенко, региональный директор департамента складской и индустриальной недвижимости, земли Nikoliers, также называет в складском девелопменте двух заметных игроков: ГК ИНСИТИ, открывшую под складское направление «ИНСИТИ Логистику» (планируют складской проект на Ленинградском шоссе в Московской области), и AVA Group, представившую AVA Industrial (планируют складской проект на юге МО и индустриальный парки ОЭЗ Серпухов и ИП Кашира).

Источник: ИНСИТИ

Совокупная площадь реализуемых и планируемых к реализации индустриально-складских проектов в Московском регионе со стороны перечисленных девелоперов составляет около 829 тыс. кв. м. «Пока что их присутствие можно обозначить, как незначительное, – констатирует г-н Афанасенко. – Однако в дальнейшем, когда общая рыночная и макроэкономическая ситуация в стране восстановится, и региональные девелоперы (жилые) будут расширять географию, ожидается увеличение их присутствия и в столице в различных секторах рынка».

Источник: NF GROUP

Выходные пособия

Елена Михайлова, руководитель аналитического Parus Asset Management, объясняет высокий интерес региональных игроков к столичному региону несколькими факторами – снижением уровня доходности локальных проектов, более понятными правилами и прозрачностью городской политики по сравнению с другими городами, отсутствием искусственных преград для девелоперов из регионов и более высокой финансовой эффективностью. «У региональных девелоперов же более умеренные ожидания доходности, чем у московских, поэтому они способны конкурировать и за столичный рынок, – размышляет эксперт. – Если в Москве игроки рассчитывают на внутреннюю норму доходности (IRR) 25–30%, то региональные застройщики готовы работать с рентабельностью 15%. При дорожающих кредитах на рынке будут выживать компании, которые умеют эффективно управлять себестоимостью, работать с низким спросом, невысокой маржинальностью, а именно такой опыт есть у региональных застройщиков. Небольшие девелоперы, кроме того, более гибкие в отношении изменений на рынке, и быстрее адаптируются к новым условиям».

Источник: Л1, ЖК Антверпен

В Москве, кроме того, сохраняется значительный потенциал градостроительного развития за счёт проектов комплексного развития территорий (КРТ). Благодаря этому, локальный рынок будет расширяться, и здесь хватит места для новых игроков, убеждена Елена Михайлова. «Именно сложная ситуация на жилом рынке вынуждает компании пересматривать портфель проектов в пользу многофункциональных комплексов и коммерческой недвижимости, – напоминает Андрей Садо. – Но и многофункциональные комплексы сталкиваются с рядом серьезных вызовов. В первую очередь это повышенная налоговая нагрузка, составляющая 2% от стоимости проекта при наличии более 20% коммерческих площадей. Существенную проблему представляет получение разрешительной документации, а также острая конкуренция с другими форматами недвижимости. В результате застройщики все чаще переориентируются на реализацию чисто жилых или коммерческих проектов, таких как складские помещения, торговые и бизнес-центры».

Источник: Ricci

Из интересных проектов «от регионалов» Виктор Афанасенко выделяет проект от AVA Group (AVA Industrial) – I-SKLAD. «Это действительно интересный объект: девелопер строит многоуровневый light industrial, – поясняет эксперт. – При этом он сохраняет концепцию автономности блоков – в каждом из них есть подъемники, собственные административно-бытовые помещения и т.д. Сам проект максимально эффективно использует ЗУ, учитывая его форму и особенности, сильные и слабые стороны. Девелоперу удалось на относительно небольшом по площади участке (треугольной формы) спроектировать такую геометрию и конструктив, что в итоге получился качественный и удобный продукт».

Источник: Instone Development

Таблица сложностей

Несмотря на привлекательность, Андрей Садо называет выход на столичный рынок для региональных компаний «серьезным испытанием». «Острая конкуренция – до пятнадцати игроков в радиусе десяти километров, – перечисляет эксперт. – Значительные расходы требуются на маркетинговое сопровождение проектов. Жёсткий контроль со стороны надзорных органов усложняет реализацию. Серьезные трудности возникают с логистикой и подключением необходимых коммуникаций. Дополнительным бременем становятся высокие затраты на рабочую силу. Показательным примером неудачной экспансии стала судьба питерской компании Seven Sons, обанкротившейся из-за неверного понимания специфики столичного рынка и требований к синхронному строительству социальной инфраструктуры». «Закономерный этап развития, но вместе с тем – серьёзный вызов, – соглашается Андрей Постников, управляющий партнер и генеральный директор инвестиционно-консалтинговой компании Ricci. – Конкуренция выше, порог входа — выше, а требования города, арендаторов, инвесторов и банков — жёстче. Главные барьеры для региональных игроков — во-первых, высокая стоимость и ограниченное предложение земельных участков. В Москве девелопер чаще всего работает с комплексными площадками, требующими редевелопмента и смены ВРИ, что удлиняет сроки реализации проектов и требует других компетенций, чем в регионах. Во-вторых, сильные московские игроки обладают развитым административным ресурсом, что даёт им преимущество в вопросах согласования, получения разрешений и взаимодействия с властями. Для региональных девелоперов это дополнительный вызов, требующий продуманной стратегии выхода. В-третьих, конкуренция за финансирование. Инвесторы и игроки банковского сектора в Москве более требовательны: проекты должны быть не только экономически обоснованными, но и соответствовать высоким стандартам архитектуры, технологий и ESG-повестки».

Инвестиции в земельные участки

Источник: Ricci

Прямая речь

Наибольшую активность демонстрируют компании из Тюменской области, Санкт-Петербурга и Башкортостана, на долю которых приходится почти три четверти (72%) всех инвестиций региональных девелоперов в московские проекты с 2020 по 2024 годы, перечисляет Леонид Волох. «РКС Девелопмент» дебютировала в Москве в 2024 году с комплексом апартаментов Insider на набережной Москвы-реки, — продолжает г-н Волох. — Привлечение проектного финансирования от Сбербанка является важным сигналом для рынка, и подтверждает уверенность в реализуемости проекта. Тюменская «Страна Девелопмент», известная жилыми проектами, решила диверсифицировать портфель, и вошла в рынок Московской области с многофункциональным промышленным лайт-индастриал «Технокластером. Молжаниново – Мега». Это проект, расположен в 12 км от Москвы, плановый ввод в эксплуатацию – 2027 год. Группа компаний «Новая Жизнь» из Ульяновска, имеющая опыт в реализации объектов различного масштаба, представлена в Москве апартаментами «Residence Hall Шаболовский», введенными в эксплуатацию в 2023 году. GloraX из Санкт-Петербурга реализует сразу несколько проектов в Москве: апартаменты GloraX Premium Белорусская и GloraX Business Римская — бизнес-центр класса «В+» в Юго-Восточном Административном округе Москвы. Группа компаний «Север» (Тюмень) реализует в Москве многофункциональный комплекс бизнес-класса DIUS в концепции Mixed-use. Проект объединяет апартаменты, бизнес-центр класса «А» и торговый центр DIUS MALL».

Андрей Садо выделяет ГК “Развитие” (Воронеж) и AVA Development (Краснодар); последняя активно развивает проекты в Сочи, Алтае и Красной Поляне, включая рекреационные зоны. «Последние полгода не показательны – высокая КС делает покупку проектов сложнее и дороже, отмечу выход и, главное, закрепление в последние три года на столичном рынке таких компаний из регионов, как краснодарские Dogma, «Неометрия» и Ava Group, петербургские Legenda, Element Development и другие», – добавляет Максим Чернядьев.

Виктор Афанасенко, региональный директор департамента складской и индустриальной недвижимости, земли Nikoliers, также называет в складском девелопменте двух заметных игроков: ГК ИНСИТИ, открывшую под складское направление «ИНСИТИ Логистику» (планируют складской проект на Ленинградском шоссе в Московской области), и AVA Group, представившую AVA Industrial (планируют складской проект на юге МО и индустриальный парки ОЭЗ Серпухов и ИП Кашира).

Источник: ИНСИТИ

Совокупная площадь реализуемых и планируемых к реализации индустриально-складских проектов в Московском регионе со стороны перечисленных девелоперов составляет около 829 тыс. кв. м. «Пока что их присутствие можно обозначить, как незначительное, – констатирует г-н Афанасенко. – Однако в дальнейшем, когда общая рыночная и макроэкономическая ситуация в стране восстановится, и региональные девелоперы (жилые) будут расширять географию, ожидается увеличение их присутствия и в столице в различных секторах рынка».

Источник: NF GROUP

Выходные пособия

Елена Михайлова, руководитель аналитического Parus Asset Management, объясняет высокий интерес региональных игроков к столичному региону несколькими факторами – снижением уровня доходности локальных проектов, более понятными правилами и прозрачностью городской политики по сравнению с другими городами, отсутствием искусственных преград для девелоперов из регионов и более высокой финансовой эффективностью. «У региональных девелоперов же более умеренные ожидания доходности, чем у московских, поэтому они способны конкурировать и за столичный рынок, – размышляет эксперт. – Если в Москве игроки рассчитывают на внутреннюю норму доходности (IRR) 25–30%, то региональные застройщики готовы работать с рентабельностью 15%. При дорожающих кредитах на рынке будут выживать компании, которые умеют эффективно управлять себестоимостью, работать с низким спросом, невысокой маржинальностью, а именно такой опыт есть у региональных застройщиков. Небольшие девелоперы, кроме того, более гибкие в отношении изменений на рынке, и быстрее адаптируются к новым условиям».

Источник: Л1, ЖК Антверпен

В Москве, кроме того, сохраняется значительный потенциал градостроительного развития за счёт проектов комплексного развития территорий (КРТ). Благодаря этому, локальный рынок будет расширяться, и здесь хватит места для новых игроков, убеждена Елена Михайлова. «Именно сложная ситуация на жилом рынке вынуждает компании пересматривать портфель проектов в пользу многофункциональных комплексов и коммерческой недвижимости, – напоминает Андрей Садо. – Но и многофункциональные комплексы сталкиваются с рядом серьезных вызовов. В первую очередь это повышенная налоговая нагрузка, составляющая 2% от стоимости проекта при наличии более 20% коммерческих площадей. Существенную проблему представляет получение разрешительной документации, а также острая конкуренция с другими форматами недвижимости. В результате застройщики все чаще переориентируются на реализацию чисто жилых или коммерческих проектов, таких как складские помещения, торговые и бизнес-центры».

Источник: Ricci

Из интересных проектов «от регионалов» Виктор Афанасенко выделяет проект от AVA Group (AVA Industrial) – I-SKLAD. «Это действительно интересный объект: девелопер строит многоуровневый light industrial, – поясняет эксперт. – При этом он сохраняет концепцию автономности блоков – в каждом из них есть подъемники, собственные административно-бытовые помещения и т.д. Сам проект максимально эффективно использует ЗУ, учитывая его форму и особенности, сильные и слабые стороны. Девелоперу удалось на относительно небольшом по площади участке (треугольной формы) спроектировать такую геометрию и конструктив, что в итоге получился качественный и удобный продукт».

Источник: Instone Development

Таблица сложностей

Несмотря на привлекательность, Андрей Садо называет выход на столичный рынок для региональных компаний «серьезным испытанием». «Острая конкуренция – до пятнадцати игроков в радиусе десяти километров, – перечисляет эксперт. – Значительные расходы требуются на маркетинговое сопровождение проектов. Жёсткий контроль со стороны надзорных органов усложняет реализацию. Серьезные трудности возникают с логистикой и подключением необходимых коммуникаций. Дополнительным бременем становятся высокие затраты на рабочую силу. Показательным примером неудачной экспансии стала судьба питерской компании Seven Sons, обанкротившейся из-за неверного понимания специфики столичного рынка и требований к синхронному строительству социальной инфраструктуры». «Закономерный этап развития, но вместе с тем – серьёзный вызов, – соглашается Андрей Постников, управляющий партнер и генеральный директор инвестиционно-консалтинговой компании Ricci. – Конкуренция выше, порог входа — выше, а требования города, арендаторов, инвесторов и банков — жёстче. Главные барьеры для региональных игроков — во-первых, высокая стоимость и ограниченное предложение земельных участков. В Москве девелопер чаще всего работает с комплексными площадками, требующими редевелопмента и смены ВРИ, что удлиняет сроки реализации проектов и требует других компетенций, чем в регионах. Во-вторых, сильные московские игроки обладают развитым административным ресурсом, что даёт им преимущество в вопросах согласования, получения разрешений и взаимодействия с властями. Для региональных девелоперов это дополнительный вызов, требующий продуманной стратегии выхода. В-третьих, конкуренция за финансирование. Инвесторы и игроки банковского сектора в Москве более требовательны: проекты должны быть не только экономически обоснованными, но и соответствовать высоким стандартам архитектуры, технологий и ESG-повестки».

Инвестиции в земельные участки

Источник: Ricci

Прямая речь

Екатерина Верле, соруководитель практики недвижимости и строительства АБ ЕПАМ:

- Основной проблемой для региональных игроков в Москве могут стать локальные особенности: надо понимать, что ряд законодательных норм, действующих в столице, отличается от федеральных, а также от регулирования в других регионах, Практически все значимые решения по градостроительным и земельным вопросам в Москве принимаются на уровне Градостроительно-земельной комиссии г. Москвы (ГЗК). Это может быть непривычно региональному инвестору. Кроме того, существуют свои особенности в части изменения Правил землепользования и застройки г. Москвы, изменения цели предоставления земельных участков с эксплуатации под строительство, согласования ТЭПов (технико-экономических показателей объектов), подготовки документации по планировке территории и пр».

«Нужно налаживать связи с поставщиками материалов, увеличивать штат сотрудников, искать дополнительное финансирование (если будут привлекаться заемные средства), адаптировать свою бизнес-модель под специфику нового для себя рынка, – поддерживает Виктор Афанасенко. – Проблематично точно рассчитать инвестиционную привлекательность инициативы, особенно в текущих условиях, слишком много подводных камней».

Источник: ФСК Регион

Максим Чернядьев также называет среди сложностей, в первую очередь, высокую конкуренцию. «MR Group, ПИК, ФСК, Capital Group – региональным девелоперам сложно конкурировать с ними как в плане экспертизы, так и в плане финансовых возможностей, – поясняет г-н Чернядьев. – Затем – проблемы с получением земельных участков: в Москве ограниченное количество лотов под застройку, а стоимость земли – значительно выше, чем в регионах. Это создает барьеры для входа новых игроков». Далее – высокие требования к качеству проектов, соглашается он с коллегами: город предъявляет повышенные требования к архитектуре, инфраструктуре и экологичности. Региональным девелоперам необходимо адаптироваться к этим стандартам, что требует дополнительных инвестиций и времени. Затем – регуляторные и бюрократические барьеры: процесс согласования проектов в Москве может быть более сложным и длительным, чем в регионах, что создает дополнительные риски для девелоперов. «Москва остается одним из самых дорогих рынков недвижимости в России, поэтому для региональных игроков здесь более дорогая земля, более сложные процедуры ее приобретения, более высокая стоимость строительства подключений и налоги, плюс высокая конкуренция (и за участки, и по стоимости строительства), – соглашается Леонид Волох. – И, конечно, региональным компаниям при получении кредитования приходится доказывать свою состоятельность перед банками, поскольку они воспринимаются менее надежными по сравнению с московскими застройщиками».

Пока спрос превышает предложение, большинство девелоперов фокусируется на реализации стандартных проектов, резюмирует Андрей Садо. Однако со временем эксперт ожидает появления новых форматов и нестандартных решений от «регионалов». «Успех будет зависеть от их способности адаптироваться к высоким стандартам Москвы, – конкурировать и находить ниши, где можно предложить уникальные решения, убеждён Максим Чернядьев. – В ближайшие годы мы ожидаем увеличения числа проектов от региональных девелоперов, особенно в сегменте многофункциональных комплексов и коммерческой недвижимости в Новой Москве».