Предложение

В I полугодии 2022 года в коммерческом сегменте офисов состоялся ввод только одного бизнес-центра – «Кампус». Бизнес-центр расположен на ул. Якуба Коласа, имеет общую площадь 8,2 тыс. кв. м, из которых 6,6 тыс. – это арендные площади офисов. На его базе собственник, кроме предложения офисов в традиционную аренду, организовал коворкинг.

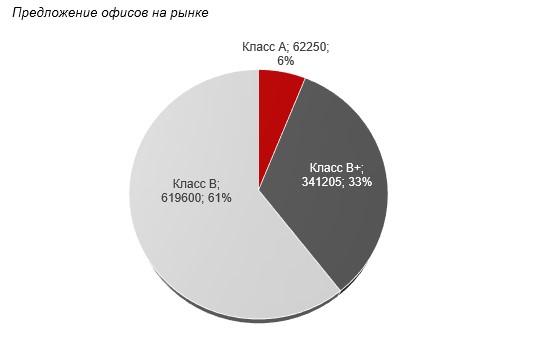

Всего на конец I полугодия рынок классифицированных коммерческих офисов составляет свыше 1020 тыс. кв. м арендной площади (GLA). Основной объем предложения, практически 620 тыс. кв. м, приходится на класс «В». Класс офисов «В+» представлен на рынке площадью >340 тыс. кв. м. Наименее представлен класс «А». В него включены только 4 офисных объекта с суммарной арендной площадью лишь немногим более 62 тыс. кв. м.

В ближайший период предложение на рынке останется практически на таком же уровне. Заметные изменения могли бы произойти в случае ввода МФК «Шантер Хилл», находящегося в высокой стадии строительной готовности. Однако девелопер продлил инвестдоговор по проекту до декабря 2023 года, и ждать, что его завершение произойдет раньше обозначенного срока, не приходится.

В ближайшие месяцы возможен ввод МФК Helen Valery на проспекте Победителей. Это небольшой проект, с вводом которого на рынок выйдет GLA около 6 тыс. кв. м площадей, однако он интересен для рынка тем, что это качественный проект и в перспективе сможет увеличить предложение площадей в классе «А».

Спрос

Отрицательные события в сегменте спроса в I полугодии 2022 года - что продолжилась тенденция на отказ от аренды крупных площадей, что было характерно для рынка в 2021 году, когда компания EPAM Systems Inc. отказалась от аренды ряда крупных бизнес-центров. В текущий период об уходе с рынка заявила компания Wargaming, в портфеле которой был крупный БЦ «Волна» и 11 тыс. кв. м помещений в БЦ «Футурис».

Спрос в данный период определяла ротация. Так, компании исходя из сложившейся общерыночной конъюнктуры, а также и ситуации внутри компаний, искали или более мелкие помещения (сокращение площадей), или за более низкие деньги более качественные или более просторные площади (факты расширения офисов также были характерны для рынка). Поэтому численно доминировали запросы на небольшие офисы, но были и отдельные запроосы на помещения в несколько тыс. кв. м.

В целом, в ближайшее время как раз возможна активизация спроса. В том плане, что рост дешевых предложений растет и вырастет еще больше, а стремление к экономии в сложившейся ситуации будет доминировать над любыми другими факторами выбора офиса.

Коммерческие условия

В I полугодии 2022 года на ценовом рынке аренды офисов сложилась такая ситуация, что перестало существовать такое понятие, как «среднерыночная ставка», «ставка характерная для определенного класса». Более того, фактически исчез универсальный принцип ценообразования в рамках одного офисного центра: настолько все перешло на индивидуальный принцип ценообразования, что любой приведенный здесь характерный диапазон будет носить скорее условный характер, чем реально отражать ситуацию на рынке ставок. В текущий период нередки ситуации, когда, например, в одном и том же бизнес-центре в сопоставимых офисах находятся арендаторы, где одни продолжают платить докризисную аренду, условно, в 14 евро (+++), другие в период курсовых скачков в марте добились от собственника снижения ставки до 10 евро включая НДС, а также приходят новые арендаторы по ставкам в 6-7 евро.

На современном этапе нередки случаи, когда потенциальные арендаторы обращаются в объекты, где «базовая» ставка не ниже 10 евро с готовностью арендовать довольно крупные площади, но по ставке +-5 евро максимум. Иногда арендодатели отвечают согласием, но прописывают, что данная ставка действует условно до конца 2022 года, а с нового года пойдут на пересмотр «до уровня рыночных ставок».

Вакантность

Образование высокого уровня вакантности, не характерного для офисного рынка Минска, пришлось на 2021 год, когда, как уже было отмечено EPAM Systems Inc. освободила бизнес-центры «Красавiк», «Фортуна», «Орлан», а также более мелкие офисы еще в ряде объектов. За последние месяцы 2021 года и за первые 2022 года часть площадей в них была занята новыми арендаторами, но все же большинство площадей остаются вакантными и на современном этапе.

В течение I квартала 2022 года как образование вакансий, так и поглощение вакантных площадей носили ротационный характер и уже существенного влияния на уровень вакантности оказать не могли. Это был скорее характер коррекции и незначительных колебаний в ту или иную сторону.

Однако решение компании Wargaming оставить белорусский рынок, объявленное в апреле, спровоцировало новый скачек роста вакантности на рынке офисной недвижимости. Даже если правопреемница, Lesta Studio, и оставит за собой часть офисов, все равно рынок еще немного потрясет. На текущий момент от скачка роста вакантности рынок удерживает то, что несмотря на решение об уходе, договоры и обязательства компании по офисам продолжают действовать и процесс высвобождения растянут во времени. Однако через несколько месяцев процесс завершится и вакантность на рынке вырастет практически на 5% только за счет ухода этой компании, поскольку занять площади в короткий момент некому.

Тенденции

В I полугодии 2022 года в коммерческом сегменте офисов состоялся ввод только одного бизнес-центра – «Кампус». Бизнес-центр расположен на ул. Якуба Коласа, имеет общую площадь 8,2 тыс. кв. м, из которых 6,6 тыс. – это арендные площади офисов. На его базе собственник, кроме предложения офисов в традиционную аренду, организовал коворкинг.

Всего на конец I полугодия рынок классифицированных коммерческих офисов составляет свыше 1020 тыс. кв. м арендной площади (GLA). Основной объем предложения, практически 620 тыс. кв. м, приходится на класс «В». Класс офисов «В+» представлен на рынке площадью >340 тыс. кв. м. Наименее представлен класс «А». В него включены только 4 офисных объекта с суммарной арендной площадью лишь немногим более 62 тыс. кв. м.

В ближайший период предложение на рынке останется практически на таком же уровне. Заметные изменения могли бы произойти в случае ввода МФК «Шантер Хилл», находящегося в высокой стадии строительной готовности. Однако девелопер продлил инвестдоговор по проекту до декабря 2023 года, и ждать, что его завершение произойдет раньше обозначенного срока, не приходится.

В ближайшие месяцы возможен ввод МФК Helen Valery на проспекте Победителей. Это небольшой проект, с вводом которого на рынок выйдет GLA около 6 тыс. кв. м площадей, однако он интересен для рынка тем, что это качественный проект и в перспективе сможет увеличить предложение площадей в классе «А».

Спрос

Отрицательные события в сегменте спроса в I полугодии 2022 года - что продолжилась тенденция на отказ от аренды крупных площадей, что было характерно для рынка в 2021 году, когда компания EPAM Systems Inc. отказалась от аренды ряда крупных бизнес-центров. В текущий период об уходе с рынка заявила компания Wargaming, в портфеле которой был крупный БЦ «Волна» и 11 тыс. кв. м помещений в БЦ «Футурис».

Спрос в данный период определяла ротация. Так, компании исходя из сложившейся общерыночной конъюнктуры, а также и ситуации внутри компаний, искали или более мелкие помещения (сокращение площадей), или за более низкие деньги более качественные или более просторные площади (факты расширения офисов также были характерны для рынка). Поэтому численно доминировали запросы на небольшие офисы, но были и отдельные запроосы на помещения в несколько тыс. кв. м.

В целом, в ближайшее время как раз возможна активизация спроса. В том плане, что рост дешевых предложений растет и вырастет еще больше, а стремление к экономии в сложившейся ситуации будет доминировать над любыми другими факторами выбора офиса.

Коммерческие условия

В I полугодии 2022 года на ценовом рынке аренды офисов сложилась такая ситуация, что перестало существовать такое понятие, как «среднерыночная ставка», «ставка характерная для определенного класса». Более того, фактически исчез универсальный принцип ценообразования в рамках одного офисного центра: настолько все перешло на индивидуальный принцип ценообразования, что любой приведенный здесь характерный диапазон будет носить скорее условный характер, чем реально отражать ситуацию на рынке ставок. В текущий период нередки ситуации, когда, например, в одном и том же бизнес-центре в сопоставимых офисах находятся арендаторы, где одни продолжают платить докризисную аренду, условно, в 14 евро (+++), другие в период курсовых скачков в марте добились от собственника снижения ставки до 10 евро включая НДС, а также приходят новые арендаторы по ставкам в 6-7 евро.

На современном этапе нередки случаи, когда потенциальные арендаторы обращаются в объекты, где «базовая» ставка не ниже 10 евро с готовностью арендовать довольно крупные площади, но по ставке +-5 евро максимум. Иногда арендодатели отвечают согласием, но прописывают, что данная ставка действует условно до конца 2022 года, а с нового года пойдут на пересмотр «до уровня рыночных ставок».

Вакантность

Образование высокого уровня вакантности, не характерного для офисного рынка Минска, пришлось на 2021 год, когда, как уже было отмечено EPAM Systems Inc. освободила бизнес-центры «Красавiк», «Фортуна», «Орлан», а также более мелкие офисы еще в ряде объектов. За последние месяцы 2021 года и за первые 2022 года часть площадей в них была занята новыми арендаторами, но все же большинство площадей остаются вакантными и на современном этапе.

В течение I квартала 2022 года как образование вакансий, так и поглощение вакантных площадей носили ротационный характер и уже существенного влияния на уровень вакантности оказать не могли. Это был скорее характер коррекции и незначительных колебаний в ту или иную сторону.

Однако решение компании Wargaming оставить белорусский рынок, объявленное в апреле, спровоцировало новый скачек роста вакантности на рынке офисной недвижимости. Даже если правопреемница, Lesta Studio, и оставит за собой часть офисов, все равно рынок еще немного потрясет. На текущий момент от скачка роста вакантности рынок удерживает то, что несмотря на решение об уходе, договоры и обязательства компании по офисам продолжают действовать и процесс высвобождения растянут во времени. Однако через несколько месяцев процесс завершится и вакантность на рынке вырастет практически на 5% только за счет ухода этой компании, поскольку занять площади в короткий момент некому.

Тенденции

- Снижение среднерыночных ставок арендной платы в еврономинале, вплоть до 30-35% от уровня января 2022 года;

- Установка стабильных ставок исходя из новых реальностей (тренд на понижение);

- Вакантность сохранится стабильно высокой по меркам офисного рынка Минска, около 15% от предложения (умеренный, реалистичный прогноз) и вплоть до 18-20% и выше при негативном развитии рынка, пессимистичный прогноз;

- На рынке продолжатся ротационные явления. Процесс ротации может активизироваться;

- Влияние релокейта на рынок офисов снизится, однако данный процесс может замениться закрытием офисов отдельных субъектов в связи с прекращением хозяйственной деятельности (принцип: кто остался, я не виноват);

- Сократится спрос на офисы без отделки;

- Ожидается активизация на рынке купли/продажи, появится определенная категория «охотников» за дешевым предложением;

- Замораживание, консервация проектов на различных стадиях строительства, особенно, ранних.