Не успев оправиться после пандемии коронавируса, торговые центры, которые только начали фиксировать позитивный тренд по восстановлению трафика до уровня 2019 года, столкнулись с новыми вызовами. Снижение трафика на фоне повышенной тревожности населения, приостановка деятельности и последующий уход международных брендов, отсутствие громких премьер в кинотеатрах, которые привлекали большое количество посетителей и многие другие негативные факторы поставили торговые центры в уязвимое положение. Постепенно стало понятно: для того, чтобы избежать потери трафика и отвечать текущим запросам рынка, необходим пересмотр концепции торговых центров, изменение подхода как к организации пространства, так и подбору арендаторов. Если процесс перезагрузки пройдет успешно и эффективно, то собственник имеет все шансы не только сохранить свою аудиторию и покупателя, но и впоследствии прирасти новой, что в итоге дает дополнительный оборот.

Малоформатные торговые центры

Потребность в малоформатных торговых центрах появилась еще до 2022 года. Тренд последних пяти лет в девелопменте – фокус на доступность и удобство. Девелоперы стремятся быть ближе к покупателю, поэтому активно развивается формат районных ТЦ вблизи жилых кварталов для создания полноценной экосистемы, которая будет включать все базовые потребности посетителя: питание, шопинг, развлечения, эмоции. Строительство крупных ТЦ рассматривается сейчас только в городах с низкой обеспеченностью торговыми площадями, но даже там площадь новых проектов не превышает 50–60 тыс. кв. м (GLA), до 2018 года все девелоперы рассматривали проекты >100 тыс. кв. м.

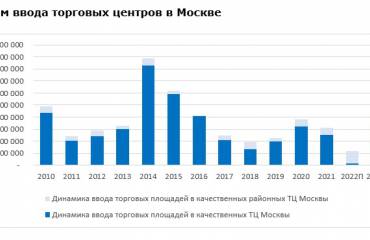

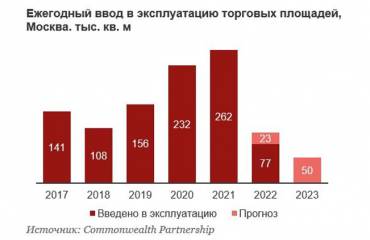

Количество качественных малоформатных центров (арендопригодной площадью менее 30 тыс. кв. м), которые планировались к вводу в течение года в Москве, увеличилось за год с 9 до 13. При этом средняя площадь всех заявленных на 2022 год торговых центров сократилась до 10,5 тыс. кв. м – то есть входит в диапазон, характерный для районного формата. Для сравнения, в рекордные по объему ввода годы (2014–2016 гг.) средняя площадь торгового центра варьирвалась от 36,5 тыс. кв. м до 57,5 тыс. кв. м, что на 26-47 тыс. кв. м больше нынешних показателей.

Малоформатные торговые центры с современными общественными пространствами для повседневного досуга отлично вписываются в новую реальность. Благодаря компактности они не отнимают у посетителей лишнего времени, перетягивают на себя внимание потребителей удобным расположением, их пул арендаторов все больше нацелен на функционал и ценовую сегментацию целевой группы, а не на бренд. Комьюнити-центры являются востребованными «на каждый день» проектами с понятной целевой аудиторией, но при этом отлично подходят и для проведения концептуальных экспериментов.

Расширение досуговой составляющей

Основным ядром целевой аудитория торгового центра являются представители экономически активного населения – люди, которым необходима возможность проводить время, коммуницировать и организовывать досуг вне дома. С учетом изменившихся запросов со стороны потребителей и неопределенности со стороны ретейлеров, девелоперы и собственники ТЦ рассматривают новые уникальные концепции для генерации трафика в объектах и создания дополнительных возможностей для проведения свободного времени, досуга и саморазвития во время шопинга.

На фоне нестабильной экономической обстановки в стране ощущается дефицит досуговых и спортивных развлечений для взрослой аудитории и высокое преобладание над ней детской развлекательной инфраструктуры, особенно в регионах России. Поэтому собственники торговых центров рассматривают привлечение альтернативных арендаторов, чтобы восполнить сферу досуга. Среди них – клубы для саморазвития, операторы мастер-классов, творческие кружки, молодежные центры (киберспортивные клубы, VR-развлечения, лазертаги, картинг), спортивные центры (не только фитнес-клубы, но и студии для занятий танцами, гимнастикой, йогой, пилатесом), сквош-клубы, а также различные временные коллаборации арендатора с ТЦ.

Торговые центры будут трансформироваться вслед за трендами, которые меняются ежедневно в новых реалиях, однако на сегодняшний день самая популярная концепция ТЦ – та, которая включает расширенное общественное пространство для досуга, достаточно обширный ассортимент развлекательных операторов для различных возрастов и новые фуд-корты в формате гастропространств. Все это отлично дополняет новый облик торгового центра, при этом не нарушая его основную торговую функцию.

Развитие онлайн-сервисов мотивирует к развитию и продуктовые сети, которые проводят ребрендинг и добавляют в свои магазины новые линейки товаров и услуг, что делает их более привлекательными для потребителей. До сих пор остаются популярными форматы «у дома», особенно в среднем ценовом сегменте: они стараются внедрять гибридную форму торговли – вендинги с кофе или отдельные барные островки с зоной посадки для посетителей, зоны кулинарии, собственные пекарни, готовую еду в формате grab&go, аптеки, сокращая при этом основную площадь для торговли товарами.

Мелкая нарезка помещений

По итогам девяти месяцев 2022 года на рынок России вышло пять новых брендов, что на 55 % ниже показателя аналогичного периода 2021 года. С начала февральских событий об уходе объявили более 15 иностранных брендов. 17 международных операторов провели ребрендинг и перепродажу своего бизнеса. В связи с уходом многих крупных арендаторов торговые центры сокращают размеры торговых пространств, в том числе и для якорных арендаторов. Такой подход позволит привлечь новых арендаторов, в том числе – локальные компании, которые только начинают свое развитие и выходят из сегмента онлайн-торговли в офлайн.

Новые концепции в рамках господдержки

Грамотное управление объектами недвижимости и взаимодействие власти и бизнеса способствуют как развитию бизнеса, так и формируют комфортную среду для населения. Мы давно выступаем за то, что торговые центры – это не просто рынок и торговая точка, это инфраструктурный объект. В связи с текущей ситуацией в Москве социальное строительство перенесено минимум на год, поэтому сейчас особенно важно искать и предлагать формы сотрудничества бизнеса и государства, в том числе – в сегменте торговой недвижимости. Например, размещение МФЦ в составе торговых центров показало и доказало свою состоятельность, затем в ТЦ стали устанавливать пункты вакцинации – это совсем не коммерческая история, однако она привлекала определенный трафик и способствовала повышению лояльности посетителей.

Сейчас в столице существует проект «Московское долголетие» и программы Москомспорта, в рамках которых в торговых центрах размещаются объекты и клубы на коммерческой основе. Также в качестве примера коллаборации бизнеса и власти можно привести открытие в ТРЦ «Афимолл» универмага с широкой представленностью московских дизайнеров «Телеграф» площадью 904 кв. м, который был создан при поддержке Правительства Москвы. Похожие проекты есть в Екатеринбурге и в Санкт-Петербурге. Таким образом, подобные формы сотрудничества оказывают ощутимую поддержку и ретейлерам, и торговым центрам, а также дают новый виток развития целым секторам экономики. Такие меры господдержки могут быть даже эффективнее, чем налоговые льготы или кредитные каникулы.

Трудности при реконцепции

Переосмысление концепций в ретейле происходит из-за переизбытка классических форматов магазинов, высокой конкуренции связи с появлением новых и более сильных игроков, а также изменений конъюнктуры рынка. Выживают и развиваются только те ретейлеры, которые стремятся повысить лояльность покупателей с помощью новых сервисов, услуг, а также дополнительного ассортимента, и реализовывают новые форматы и концепции: внедряют диджитал-технологии, расширяют пространства, вносят изменения в интерьерные решения, разделяют пространства по принципу целевой аудитории, диверсифицируют бизнес, создавая новые направления, и так далее.

Ключевой вопрос, с которыми могут столкнуться игроки, когда начинают реновацию или реконцепцию объекта – неправильный подход к разбору внутренних и внешних факторов, влияющие на трафик и доходность объекта. Также часто бывают случаи, когда собственники не могут прийти к консенсусу с потенциальными арендаторами, или у одной из сторон отсутствует гибкость в переговорном процессе. Для ретейлеров основная сложность – это инвестиции и риск того, что они могут впоследствии не окупиться. Для избежания этих рисков необходимо проводить тщательную аналитику и учитывать опыт конкурентов, наличие конкурентов поблизости, изменения привычек потребителей, специфику своей целевой аудитории.

Малоформатные торговые центры

Потребность в малоформатных торговых центрах появилась еще до 2022 года. Тренд последних пяти лет в девелопменте – фокус на доступность и удобство. Девелоперы стремятся быть ближе к покупателю, поэтому активно развивается формат районных ТЦ вблизи жилых кварталов для создания полноценной экосистемы, которая будет включать все базовые потребности посетителя: питание, шопинг, развлечения, эмоции. Строительство крупных ТЦ рассматривается сейчас только в городах с низкой обеспеченностью торговыми площадями, но даже там площадь новых проектов не превышает 50–60 тыс. кв. м (GLA), до 2018 года все девелоперы рассматривали проекты >100 тыс. кв. м.

Количество качественных малоформатных центров (арендопригодной площадью менее 30 тыс. кв. м), которые планировались к вводу в течение года в Москве, увеличилось за год с 9 до 13. При этом средняя площадь всех заявленных на 2022 год торговых центров сократилась до 10,5 тыс. кв. м – то есть входит в диапазон, характерный для районного формата. Для сравнения, в рекордные по объему ввода годы (2014–2016 гг.) средняя площадь торгового центра варьирвалась от 36,5 тыс. кв. м до 57,5 тыс. кв. м, что на 26-47 тыс. кв. м больше нынешних показателей.

Малоформатные торговые центры с современными общественными пространствами для повседневного досуга отлично вписываются в новую реальность. Благодаря компактности они не отнимают у посетителей лишнего времени, перетягивают на себя внимание потребителей удобным расположением, их пул арендаторов все больше нацелен на функционал и ценовую сегментацию целевой группы, а не на бренд. Комьюнити-центры являются востребованными «на каждый день» проектами с понятной целевой аудиторией, но при этом отлично подходят и для проведения концептуальных экспериментов.

Расширение досуговой составляющей

Основным ядром целевой аудитория торгового центра являются представители экономически активного населения – люди, которым необходима возможность проводить время, коммуницировать и организовывать досуг вне дома. С учетом изменившихся запросов со стороны потребителей и неопределенности со стороны ретейлеров, девелоперы и собственники ТЦ рассматривают новые уникальные концепции для генерации трафика в объектах и создания дополнительных возможностей для проведения свободного времени, досуга и саморазвития во время шопинга.

На фоне нестабильной экономической обстановки в стране ощущается дефицит досуговых и спортивных развлечений для взрослой аудитории и высокое преобладание над ней детской развлекательной инфраструктуры, особенно в регионах России. Поэтому собственники торговых центров рассматривают привлечение альтернативных арендаторов, чтобы восполнить сферу досуга. Среди них – клубы для саморазвития, операторы мастер-классов, творческие кружки, молодежные центры (киберспортивные клубы, VR-развлечения, лазертаги, картинг), спортивные центры (не только фитнес-клубы, но и студии для занятий танцами, гимнастикой, йогой, пилатесом), сквош-клубы, а также различные временные коллаборации арендатора с ТЦ.

Торговые центры будут трансформироваться вслед за трендами, которые меняются ежедневно в новых реалиях, однако на сегодняшний день самая популярная концепция ТЦ – та, которая включает расширенное общественное пространство для досуга, достаточно обширный ассортимент развлекательных операторов для различных возрастов и новые фуд-корты в формате гастропространств. Все это отлично дополняет новый облик торгового центра, при этом не нарушая его основную торговую функцию.

Развитие онлайн-сервисов мотивирует к развитию и продуктовые сети, которые проводят ребрендинг и добавляют в свои магазины новые линейки товаров и услуг, что делает их более привлекательными для потребителей. До сих пор остаются популярными форматы «у дома», особенно в среднем ценовом сегменте: они стараются внедрять гибридную форму торговли – вендинги с кофе или отдельные барные островки с зоной посадки для посетителей, зоны кулинарии, собственные пекарни, готовую еду в формате grab&go, аптеки, сокращая при этом основную площадь для торговли товарами.

Мелкая нарезка помещений

По итогам девяти месяцев 2022 года на рынок России вышло пять новых брендов, что на 55 % ниже показателя аналогичного периода 2021 года. С начала февральских событий об уходе объявили более 15 иностранных брендов. 17 международных операторов провели ребрендинг и перепродажу своего бизнеса. В связи с уходом многих крупных арендаторов торговые центры сокращают размеры торговых пространств, в том числе и для якорных арендаторов. Такой подход позволит привлечь новых арендаторов, в том числе – локальные компании, которые только начинают свое развитие и выходят из сегмента онлайн-торговли в офлайн.

Новые концепции в рамках господдержки

Грамотное управление объектами недвижимости и взаимодействие власти и бизнеса способствуют как развитию бизнеса, так и формируют комфортную среду для населения. Мы давно выступаем за то, что торговые центры – это не просто рынок и торговая точка, это инфраструктурный объект. В связи с текущей ситуацией в Москве социальное строительство перенесено минимум на год, поэтому сейчас особенно важно искать и предлагать формы сотрудничества бизнеса и государства, в том числе – в сегменте торговой недвижимости. Например, размещение МФЦ в составе торговых центров показало и доказало свою состоятельность, затем в ТЦ стали устанавливать пункты вакцинации – это совсем не коммерческая история, однако она привлекала определенный трафик и способствовала повышению лояльности посетителей.

Сейчас в столице существует проект «Московское долголетие» и программы Москомспорта, в рамках которых в торговых центрах размещаются объекты и клубы на коммерческой основе. Также в качестве примера коллаборации бизнеса и власти можно привести открытие в ТРЦ «Афимолл» универмага с широкой представленностью московских дизайнеров «Телеграф» площадью 904 кв. м, который был создан при поддержке Правительства Москвы. Похожие проекты есть в Екатеринбурге и в Санкт-Петербурге. Таким образом, подобные формы сотрудничества оказывают ощутимую поддержку и ретейлерам, и торговым центрам, а также дают новый виток развития целым секторам экономики. Такие меры господдержки могут быть даже эффективнее, чем налоговые льготы или кредитные каникулы.

Трудности при реконцепции

Переосмысление концепций в ретейле происходит из-за переизбытка классических форматов магазинов, высокой конкуренции связи с появлением новых и более сильных игроков, а также изменений конъюнктуры рынка. Выживают и развиваются только те ретейлеры, которые стремятся повысить лояльность покупателей с помощью новых сервисов, услуг, а также дополнительного ассортимента, и реализовывают новые форматы и концепции: внедряют диджитал-технологии, расширяют пространства, вносят изменения в интерьерные решения, разделяют пространства по принципу целевой аудитории, диверсифицируют бизнес, создавая новые направления, и так далее.

Ключевой вопрос, с которыми могут столкнуться игроки, когда начинают реновацию или реконцепцию объекта – неправильный подход к разбору внутренних и внешних факторов, влияющие на трафик и доходность объекта. Также часто бывают случаи, когда собственники не могут прийти к консенсусу с потенциальными арендаторами, или у одной из сторон отсутствует гибкость в переговорном процессе. Для ретейлеров основная сложность – это инвестиции и риск того, что они могут впоследствии не окупиться. Для избежания этих рисков необходимо проводить тщательную аналитику и учитывать опыт конкурентов, наличие конкурентов поблизости, изменения привычек потребителей, специфику своей целевой аудитории.