На региональном рынке апартаментов в 14 городах России (исключая Москву, Санкт-Петербург и Краснодарский край) по итогам марта 2023 года экспонировалось 2 000 апартаментов в 33 комплексах, причем 60% из них вышли в продажу в 2022–2023 гг. Большая часть предложения (48%) относится к несервисному формату, который по своему функционалу близок к квартирам. Такой тип апартаментов представлен в 16 комплексах в 11 городах России. На рекреационные и сервисные лоты приходится 27% и 26% предложения соответственно.

В период с июля 2022 года по март 2023 года открылись продажи в шести комплексах апартаментов, среди них можно отметить МФК Freedom, Voroshilov и Time Park Apartments в Новосибирске, а также «Голос в сердце города» в Челябинске.

В период с июля 2022 года по март 2023 года открылись продажи в шести комплексах апартаментов, среди них можно отметить МФК Freedom, Voroshilov и Time Park Apartments в Новосибирске, а также «Голос в сердце города» в Челябинске.

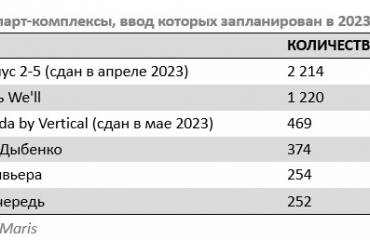

Проекты апартаментов, вышедшие в продажу в 2022–2023 гг. в городах России

Городами-лидерами по количеству юнитов, предлагаемых в продажу, стали Новосибирск и города Калининградской области, где доля реализуемых апартаментов в общей структуре предложения составила 39% (784 юнита) и 30% (612 юнитов) соответственно, то есть на остальные регионы приходится около 600 юнитов.

В Воронеже, Нижнем Новгороде, Перми, Омске, Красноярске, Владивостоке, Челябинске свободное предложение апартаментов представлено только несервисным форматом. В Волгограде, Уфе продаются исключительно сервисные лоты. Предложение в Архызе представлено рекреационными объектами, а в Калининградской области, Новосибирске и Екатеринбурге отмечается сочетание разных форматов.

Карта расположения апартаментов в городах России, их количество и формат

С июля 2022 года по март 2023 года было продано 530 апартаментов суммарной площадью около 22,2 тыс. кв. м, при этом 55% спроса пришлось на несервисные юниты, 26% – на сервисные и 19% – на рекреационные.

В Новосибирске и городах Калининградской области было реализовано 35% и 22% от общего количества проданных лотов соответственно.

Чаще всего покупатели отдавали предпочтение студиям (49%) и юнитам с одной спальней (29%),причем в сервисном формате студии заняли 89% спроса. В рекреационном и несервисном форматах на долю студий и однокомнатных лотов пришлась примерно одинаковая доля спроса – около 35%.

Покупатели чаще всего выбирали апартаменты с черновой и предчистовой отделкой. В несервисном формате только 1% приобретенных юнитов имел чистовую отделку, при этом 53% пришлось на предчистовую отделку и 46% – на черновую. Рекреационные юниты наиболее распространены в Калининградской области и в основном приобретаются для временного проживания в период отпуска или каникул, что объясняет высокую долю юнитов с отделкой (34%) в структуре спроса.

Структура спроса апартаментов в городах России по типу отделки

По итогам марта 2023 года самая низкая средняя цена отмечалась в несервисном формате апартаментов – 155 тыс. руб./кв. м., а реакционные лоты оказались наиболее дорогими – 236 тыс. руб./кв. м. Сервисные лоты предлагались в среднем по 161 тыс. руб./кв.м, причем на протяжении девяти месяцев положительная динамика стоимости наблюдалась по всем сегментам, кроме рекреационного (-12% средней цены), что связано с выводом на рынок более дешевого предложения. В несервисном формате выход в продажу новых, более современных объектовповлиял на увеличение средней цены на 34%. Цены по сервисным апартаментам скорректировались в большую сторону за счет роста строительной готовности объектов.

Наиболее дорогое предложение апартаментов представлено в поселке Архыз: средняя цена на рекреационные юниты составила 370 тыс. руб./кв. м. Наиболее дорогие несервисные апартаменты предлагаются в Екатеринбурге (277 тыс. руб./кв. м), Владивостоке (204 тыс. руб./кв. м) и Челябинске (204 тыс. руб./кв. м). Наиболее дорогое предложение в сервисном сегменте представлено в Новосибирске – 170 тыс. руб./кв. м.

Ольга Широкова, партнер, региональный директор департамента консалтинга и аналитики NF Group: «На территории России сформированы центры, где апартаменты получили наибольшее развитие: Санкт-Петербург, Москва и Сочи. В других регионах страны формат только начинает набирать популярность. Мы видим, как развиваются новые локации – Новосибирск и города Калининградской области. Будущее формата будет связано с развитием внутреннего туризма – наибольшие перспективы у сервисных и рекреационных апартаментов, которые впоследствии будут работать как апарт-отели (альтернатива гостиниц), обеспечивая туристам качественное размещение в мультифункциональных пространствах с развитой инфраструктурной составляющей».