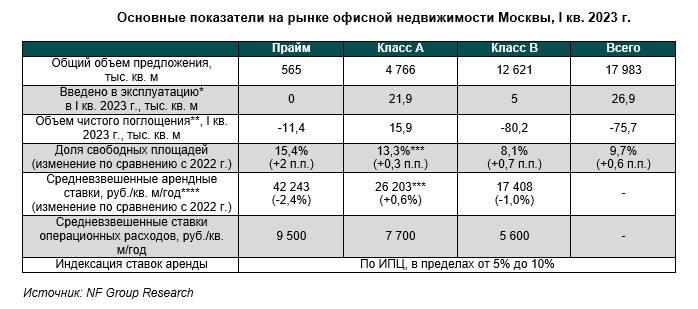

После того, как в 2022 году произошло высвобождение офисных площадей в результате ухода международных арендаторов, в первые месяцы 2023 года стало заметно замедление роста вакантности. Показатель увеличился всего на 0,3 п.п. и 0,7 п.п. в классах А и В соответственно, до 13,3% и 8,1%. Таким образом, свободными на рынке оказалось около 710 тыс. кв. м офисных площадей класса А, а также более 1 млн кв. м офисов класса B. Перспективы развития рынка в 2023 году будут зависеть от текущей геополитической ситуации.

По итогам I квартала 2023 года запрашиваемая средневзвешенная ставка в классе А выросла на 0,6% и составила 26 203 руб./кв. м/год (без учета операционных расходов и НДС), в классе B – снизилась на 1% и составила 17 408 руб./кв. м/год (без учета операционных расходов и НДС). Динамика ставки класса А обусловлена тем, что на рынок продолжает выходить предложение по условиям выше средних показателей, в частности в зданиях премиального сегмента.

По словам Марии Зиминой, партнера, директора департамента офисной недвижимости NF Group, в 2023 году наблюдается постепенное снижение объемов субаренды: так, в апреле 2023 года показатель опустился до 152,2 тыс. кв. м офисных площадей, тогда как в январе 2023 года он составлял 166 тыс. кв. м, а пиковые значения наблюдались в июле 2022 года – 203,1 тыс. кв. м. Площади, освободившиеся после ухода международных компаний, в 2022 году в первую очередь занимали компании ТМТ-сектора (20%) (технологии / медиа / телекоммуникации), производственного сектора (16%), а также банковского и финансового сектора (13%), а с января по март 2023 года основной спрос на офисные помещения формировали компании производственного сектора (25,3% от общего объема), ТМТ-сектора и торговли (оба сектора – по 19,1%).

При этом если до февраля 2022 года доля иностранных арендаторов в офисах Москвы составляла 19,4%, то на текущий момент она опустилась до 12,7%.

В 2023 году к вводу планируется более 530 тыс. кв. м. офисной недвижимости, при этом более 80% могут составить помещения класса А. Тем не менее, планы девелоперов могут быть скорректированы в течение года на фоне текущей геополитической и экономической ситуации. Стоит отметить, что большая часть прогнозируемого ввода будет предлагаться к реализации в формате аренды (42%), объем площадей для продажи составит 35%, BTS-проекты – 7%, а помещения в формате аренды/продажи – 16%.

В случае стабильного внешнего фона вакантность в классе А может постепенно снизиться до 11–12%, а в классе В – до 7,5–8%. Ставки аренды при данном сценарии могут остаться на текущем уровне: в классе А – 26 000–27 000 руб./кв. м/год, а в классе В – 17 500–17 600 руб./кв. м/год. В случае усиления геополитической напряженности доля свободных площадей может составить 13–14% в классе А и 8,5–9% в классе В, а ставки аренды могут снизиться до 24 000–26 000 руб./кв. м/год в классе А и до 17 000–17 500 руб./кв. м/год в классе В.

По словам Марии Зиминой, объем годового чистого поглощения в классе А по итогам I квартала 2023 года оказался положительным и составил 4,4 тыс. кв. м. Однако количество незаполненных офисов класса B выросло, поскольку менее качественные помещения оказались в большей степени подвержены влиянию кризиса 2022 года, и совокупный результат чистого поглощения составил -75,7 тыс. кв. м офисных площадей класса A и B.

Среди трендов офисного рынка эксперты отметили увеличение привлекательности бизнес-парков для крупных арендаторов. Елена Малиновская, директор по аренде управления недвижимости, Millhouse: «Бизнес-парки – выбор тех компаний, которые на первое место ставят комфорт сотрудников и качество рабочей среды, создавая условия, позволяющие людям сохранить баланс между работой и активной жизнью. Молодые сотрудники, в том числе квалифицированные IT-специалисты, все больше нацелены на совмещение работы и других сфер жизни – спорта, общения, отдыха в своем собственном ритме. Для офисной недвижимости сейчас в целом актуально формирование клиентоориентированной культуры: создание общественных зон, где люди могли бы собираться по интересам, мобильного приложения с возможностью бронирования машин для каршеринга и карпулинга, зоны для курьеров, даже детских садов и прочих полезных услуг».

Говоря о кризисе 2022 года, Елена отметила, что итоги года оказались более позитивными, чем ожидалось: «Уход международных арендаторов проходил мягко в связи с долгосрочным характером договоров и взаимным уважением между арендодателем и арендаторами. Действительно, в нашем бизнес-парке “Крылатские Холмы” впервые за долгое время появились свободные площади, которые сейчас довольно активно заполняются локальными компаниями. Высокий спрос основан, в том числе, на уверенности в том, что качественный офис будет способствовать сплочению команды и развитию бизнеса, что в итоге и происходит».

Еще одним трендом рынка является развитие сегмента сервисных офисов. По данным NF Group, общий объем гибких офисов Москвы составляет 381,8 тыс. кв. м, а общее количество рабочих мест – 55 569, из которых на апрель 2023 года свободны 24%. Елизавета Голышева, директор по стратегии и продажам Multispace, сообщила: «В 2022 году сервисные офисы первыми ощутили на себе влияние кризиса, так как в связи с гибкостью договоров компании, включая международных игроков, в первую очередь отказывались от гибкой аренды. Однако уже во второй половине года этот сегмент первым продемонстрировал положительную динамику и стабилизировался благодаря тому, что в отличие классической аренды (включая субаренду) сервисные форматы предоставляют максимально готовые к въезду помещения, обладают подготовленными к работе технологиями и IT-решениями, могут представить не только коммерческую гибкость, но и более простую и быструю сделку. Дополнительно ко всем изложенным преимуществам пространства Multispace предлагают уникальную IT-инфраструктуру и технологичное решение, позволяющее эффективно управлять гибридным форматом работы, а значит обеспечивать дополнительную оптимизацию затрат для компании».

Многие эксперты считают, что период бума девелопмента офисной недвижимости остался позади. Денис Степанов, президент Central Properties, подчеркнул: «В нашем портфеле сейчас 850 тыс. кв. м коммерческой недвижимости, из которых на офисы приходится 100 тыс. кв. м – это объекты, построенные нашей компанией. Тем не менее, скорее всего, период активного девелопмента в нашей стране закончился, потому что для текущего состоянии экономики достаточно того количества коммерческих площадей, которые есть сейчас. Кроме того, содержание офисной недвижимости требует больших вложений, на которых в условиях кризиса невозможно сэкономить, так как 70%–80% затрат приходится на обеспечение безопасности. Однако накопленный опыт помогает нам правильно организовывать офисные пространства таким образом, чтобы они становились инструментом для развития бизнеса и привлечения сотрудников, а также быстро трансформировались соответственно тенденциям постоянно меняющейся реальности».

Все более частой практикой становится редевелопмент промзон в столице и их трансформация в современные городские кластеры, наполненные различными функциями. По словам Екатерины Фонаревой, коммерческого директора компании KR Properties, редевелопмент и реконструкция подразумевают большую ответственность, особенно если речь идет об объектах культурного наследия. Вписать исторический объект в контекст современного городского пространства – достаточно трудоемкая задача. Здесь важно соблюсти баланс интересов города и его жителей, девелопера, будущих собственников и арендаторов. Для конечных пользователей преимуществом проектов редевелопмента территорий является эко-составляющая, а также развитая инфраструктура в пешей доступности.

Максим Белецкий, директор по аренде, KR Properties, добавил: «Безусловно, любой объект культурного наследия имеет определенные ограничения, установленные для обеспечения сохранности здания. Мы как девелопер с более чем 20-летним опытом работы с подобными объектами умеем эту специфику учитывать, создавая максимально комфортные условия для наших арендаторов. Исторические здания – всегда уникальный продукт, с массой конкурентных преимуществ перед объектами нового строительства. Например, мы можем предложить помещения с высокими потолками, террасами и даже каминами. Также арендаторов привлекает невысокая плотность застройки территории, возможность экономить на системах кондиционирования воздуха и коммунальных платежах - кирпичное здание лучше сохраняет прохладу летом и тепло зимой».

Юлия Анисимова, руководитель направления офисного аутсорсинга, АНКОР, подтвердила тенденцию к повышению требований к рабочей среде со стороны сотрудников компаний: «В 2022 году уехали люди, которые являлись основным работоспособным пластом населения, поэтому работодателям стало все сложнее подбирать сотрудников. Причем требования выдвигают не только условные дефицитные “IT-специалисты”, но и представители множества других профессий. Безусловно, качественный современный комфортный офис помогает работодателям привлечь квалифицированных сотрудников».

Дмитрий Плющев, старший партнер, «Плющев и партнеры», рассказал о тонкостях проектирования современного офиса: «Мы отвечаем за социо-культурное проектирование и определяем, почему это место может привлечь будущих работников. Чтобы понять, какие офисы будут востребованы в будущем, нужно следить за тем, как меняется жизнь людей, их мироощущение и понимание себя в этом мире. Среди последних явлений рынка мы видим тренд на создание рабочих пространств в жилых комплексах, то есть добавление в жилой сегмент новой функции, и наоборот — на добавление досуговых функций в офисном сегменте. В новые проекты мы стараемся привнести все плюсы популярного сейчас дистанционного формата работы (возможность сменить активность в течение дня, остаться наедине с собой и сконцентрироваться и т. д.), а также устранить все его минусы, такие как недостаток общения, сложность формирования корпоративной культуры или организации совместной креативной работы».

По итогам I квартала 2023 года запрашиваемая средневзвешенная ставка в классе А выросла на 0,6% и составила 26 203 руб./кв. м/год (без учета операционных расходов и НДС), в классе B – снизилась на 1% и составила 17 408 руб./кв. м/год (без учета операционных расходов и НДС). Динамика ставки класса А обусловлена тем, что на рынок продолжает выходить предложение по условиям выше средних показателей, в частности в зданиях премиального сегмента.

По словам Марии Зиминой, партнера, директора департамента офисной недвижимости NF Group, в 2023 году наблюдается постепенное снижение объемов субаренды: так, в апреле 2023 года показатель опустился до 152,2 тыс. кв. м офисных площадей, тогда как в январе 2023 года он составлял 166 тыс. кв. м, а пиковые значения наблюдались в июле 2022 года – 203,1 тыс. кв. м. Площади, освободившиеся после ухода международных компаний, в 2022 году в первую очередь занимали компании ТМТ-сектора (20%) (технологии / медиа / телекоммуникации), производственного сектора (16%), а также банковского и финансового сектора (13%), а с января по март 2023 года основной спрос на офисные помещения формировали компании производственного сектора (25,3% от общего объема), ТМТ-сектора и торговли (оба сектора – по 19,1%).

При этом если до февраля 2022 года доля иностранных арендаторов в офисах Москвы составляла 19,4%, то на текущий момент она опустилась до 12,7%.

В 2023 году к вводу планируется более 530 тыс. кв. м. офисной недвижимости, при этом более 80% могут составить помещения класса А. Тем не менее, планы девелоперов могут быть скорректированы в течение года на фоне текущей геополитической и экономической ситуации. Стоит отметить, что большая часть прогнозируемого ввода будет предлагаться к реализации в формате аренды (42%), объем площадей для продажи составит 35%, BTS-проекты – 7%, а помещения в формате аренды/продажи – 16%.

В случае стабильного внешнего фона вакантность в классе А может постепенно снизиться до 11–12%, а в классе В – до 7,5–8%. Ставки аренды при данном сценарии могут остаться на текущем уровне: в классе А – 26 000–27 000 руб./кв. м/год, а в классе В – 17 500–17 600 руб./кв. м/год. В случае усиления геополитической напряженности доля свободных площадей может составить 13–14% в классе А и 8,5–9% в классе В, а ставки аренды могут снизиться до 24 000–26 000 руб./кв. м/год в классе А и до 17 000–17 500 руб./кв. м/год в классе В.

По словам Марии Зиминой, объем годового чистого поглощения в классе А по итогам I квартала 2023 года оказался положительным и составил 4,4 тыс. кв. м. Однако количество незаполненных офисов класса B выросло, поскольку менее качественные помещения оказались в большей степени подвержены влиянию кризиса 2022 года, и совокупный результат чистого поглощения составил -75,7 тыс. кв. м офисных площадей класса A и B.

Среди трендов офисного рынка эксперты отметили увеличение привлекательности бизнес-парков для крупных арендаторов. Елена Малиновская, директор по аренде управления недвижимости, Millhouse: «Бизнес-парки – выбор тех компаний, которые на первое место ставят комфорт сотрудников и качество рабочей среды, создавая условия, позволяющие людям сохранить баланс между работой и активной жизнью. Молодые сотрудники, в том числе квалифицированные IT-специалисты, все больше нацелены на совмещение работы и других сфер жизни – спорта, общения, отдыха в своем собственном ритме. Для офисной недвижимости сейчас в целом актуально формирование клиентоориентированной культуры: создание общественных зон, где люди могли бы собираться по интересам, мобильного приложения с возможностью бронирования машин для каршеринга и карпулинга, зоны для курьеров, даже детских садов и прочих полезных услуг».

Говоря о кризисе 2022 года, Елена отметила, что итоги года оказались более позитивными, чем ожидалось: «Уход международных арендаторов проходил мягко в связи с долгосрочным характером договоров и взаимным уважением между арендодателем и арендаторами. Действительно, в нашем бизнес-парке “Крылатские Холмы” впервые за долгое время появились свободные площади, которые сейчас довольно активно заполняются локальными компаниями. Высокий спрос основан, в том числе, на уверенности в том, что качественный офис будет способствовать сплочению команды и развитию бизнеса, что в итоге и происходит».

Еще одним трендом рынка является развитие сегмента сервисных офисов. По данным NF Group, общий объем гибких офисов Москвы составляет 381,8 тыс. кв. м, а общее количество рабочих мест – 55 569, из которых на апрель 2023 года свободны 24%. Елизавета Голышева, директор по стратегии и продажам Multispace, сообщила: «В 2022 году сервисные офисы первыми ощутили на себе влияние кризиса, так как в связи с гибкостью договоров компании, включая международных игроков, в первую очередь отказывались от гибкой аренды. Однако уже во второй половине года этот сегмент первым продемонстрировал положительную динамику и стабилизировался благодаря тому, что в отличие классической аренды (включая субаренду) сервисные форматы предоставляют максимально готовые к въезду помещения, обладают подготовленными к работе технологиями и IT-решениями, могут представить не только коммерческую гибкость, но и более простую и быструю сделку. Дополнительно ко всем изложенным преимуществам пространства Multispace предлагают уникальную IT-инфраструктуру и технологичное решение, позволяющее эффективно управлять гибридным форматом работы, а значит обеспечивать дополнительную оптимизацию затрат для компании».

Многие эксперты считают, что период бума девелопмента офисной недвижимости остался позади. Денис Степанов, президент Central Properties, подчеркнул: «В нашем портфеле сейчас 850 тыс. кв. м коммерческой недвижимости, из которых на офисы приходится 100 тыс. кв. м – это объекты, построенные нашей компанией. Тем не менее, скорее всего, период активного девелопмента в нашей стране закончился, потому что для текущего состоянии экономики достаточно того количества коммерческих площадей, которые есть сейчас. Кроме того, содержание офисной недвижимости требует больших вложений, на которых в условиях кризиса невозможно сэкономить, так как 70%–80% затрат приходится на обеспечение безопасности. Однако накопленный опыт помогает нам правильно организовывать офисные пространства таким образом, чтобы они становились инструментом для развития бизнеса и привлечения сотрудников, а также быстро трансформировались соответственно тенденциям постоянно меняющейся реальности».

Все более частой практикой становится редевелопмент промзон в столице и их трансформация в современные городские кластеры, наполненные различными функциями. По словам Екатерины Фонаревой, коммерческого директора компании KR Properties, редевелопмент и реконструкция подразумевают большую ответственность, особенно если речь идет об объектах культурного наследия. Вписать исторический объект в контекст современного городского пространства – достаточно трудоемкая задача. Здесь важно соблюсти баланс интересов города и его жителей, девелопера, будущих собственников и арендаторов. Для конечных пользователей преимуществом проектов редевелопмента территорий является эко-составляющая, а также развитая инфраструктура в пешей доступности.

Максим Белецкий, директор по аренде, KR Properties, добавил: «Безусловно, любой объект культурного наследия имеет определенные ограничения, установленные для обеспечения сохранности здания. Мы как девелопер с более чем 20-летним опытом работы с подобными объектами умеем эту специфику учитывать, создавая максимально комфортные условия для наших арендаторов. Исторические здания – всегда уникальный продукт, с массой конкурентных преимуществ перед объектами нового строительства. Например, мы можем предложить помещения с высокими потолками, террасами и даже каминами. Также арендаторов привлекает невысокая плотность застройки территории, возможность экономить на системах кондиционирования воздуха и коммунальных платежах - кирпичное здание лучше сохраняет прохладу летом и тепло зимой».

Юлия Анисимова, руководитель направления офисного аутсорсинга, АНКОР, подтвердила тенденцию к повышению требований к рабочей среде со стороны сотрудников компаний: «В 2022 году уехали люди, которые являлись основным работоспособным пластом населения, поэтому работодателям стало все сложнее подбирать сотрудников. Причем требования выдвигают не только условные дефицитные “IT-специалисты”, но и представители множества других профессий. Безусловно, качественный современный комфортный офис помогает работодателям привлечь квалифицированных сотрудников».

Дмитрий Плющев, старший партнер, «Плющев и партнеры», рассказал о тонкостях проектирования современного офиса: «Мы отвечаем за социо-культурное проектирование и определяем, почему это место может привлечь будущих работников. Чтобы понять, какие офисы будут востребованы в будущем, нужно следить за тем, как меняется жизнь людей, их мироощущение и понимание себя в этом мире. Среди последних явлений рынка мы видим тренд на создание рабочих пространств в жилых комплексах, то есть добавление в жилой сегмент новой функции, и наоборот — на добавление досуговых функций в офисном сегменте. В новые проекты мы стараемся привнести все плюсы популярного сейчас дистанционного формата работы (возможность сменить активность в течение дня, остаться наедине с собой и сконцентрироваться и т. д.), а также устранить все его минусы, такие как недостаток общения, сложность формирования корпоративной культуры или организации совместной креативной работы».