Как и ожидалось, в 2023 году большинство иностранных брендов либо покинули российский рынок, либо провели реструктуризацию, констатируют в CORE.XP. Тем не менее, год эксперты характеризуют для торгового сегмента как достаточно стабильный, а уход международных марок и снижение конкуренции дали толчок развитию российских игроков и выходу на рынок не только крупного, но и среднего иностранного ритейла.

«Событием года» собеседники CRE называют поглощение доступного предложения, которое образовалось на рынке после ухода иностранных ритейлеров: якорных арендаторов потеряли большинство российских торговых центров. В итоге «временно приостановленных» площадок в России практически не осталось – их доля, к примеру, по Москве составляет всего 0,5%, сообщают в IBC Real Estate.

К концу 2023-го большинство помещений, оставшихся от Zara, H&M и Uniqlo в ключевых торговых центрах столицы заполнили российские ритейлеры, соглашаются в CORE.XP. Львиная доля распределена между брендами Melon Fashion Group, Lime, Stockmann, «Снежная королева» и Gloria Jeans; площади Zara на более чем 90% заняты Maag (Daher Group). «А флагманский магазин Gloria Jeans открылся в Москве на Тверской улице, – напоминает Екатерина Ногай, руководитель департамента исследований и аналитики IBC Real Estate. – Ранее, на протяжении пяти лет, место было занято H&M – трёхэтажный магазин площадью почти 5 тыс. кв. метров в центре столицы, который был действительно знаковым местом для покупателей. Ротацию можно назвать знаковым событием для российского ритейла в уходящем году, наглядно демонстрирующим смену вектора развития отечественной фэшн-индустрии – теперь наши игроки могут себе позволить занять несколько тысяч метров и заполнить их разнообразным ассортиментом».

Источник: CRE

Именно в 2023-м российские бренды изменялись не только в количестве и площади занимаемых лотов, но и качестве. Выделилось сразу несколько лидеров, которые активно участвуют в переформатировании рынка, подчёркивают в CORE.XP: для них характерны и наращивание присутствия в торговых галереях, и готовность моментально предлагать новые решения для развития концепции бренда, и усиление маркетинга, и расширение ассортимента, и запуск новых линий. «Российские сети продолжили экспансию, которая началась в прошлом году: занимали наиболее выгодные локации, внедряли новые товарные категории, обогащали матрицу, добавляли актуальные модели, капсулы и лимитированные коллекции, – соглашается Юлия Данилова, директор по маркетингу сети магазинов белья «Стильпарк». – Всего несколько лет назад такое сложно было даже представить, но сегодня мы действительно имеем несколько крупных компаний-локомотивов, которые стимулируют яркое и масштабное развитие русского ритейла. По итогам года сразу несколько крупных сетей смогли оперативно изменить концепцию, охватить новую аудиторию (например, дополнив предложение мужской и детской одеждой), заняли хорошие площадки не только в Москве, но и регионах, переформатировали производство под регулярные релизы дропов и небольших ситуативных коллекций без ущерба для основных сезонных релизов. И это – притом, что, если в 2022-м иностранные компании активно уходили, то в 2023-м некоторые вернулись, пусть и под другими именами или в иных форматах». «Мы видим, что компании типа MFG делают все возможное, чтобы глобальные марки либо вообще не вернулись в Россию, либо крепко задумались о возвращении, поскольку их доля рынка уже завоевана», – добавляет Брендон О` Рейли, управляющий директор Fashion House Group.

Источник: CORE.XP

Параллельно весь год российские ритейлеры продолжали выходить в бывшие республики СССР и дружественные страны. «На белорусском рынке очередной интересный выход ещё только состоится: ожидаем, что у нас наконец-то откроет первый магазин сеть «Л`Этуаль», – рассказывает Андрей Алёшкин, партнёр, исполнительный директор NAI Belarus. – О планах экспансии в Беларусь и Казахстан сеть объявила в марте, в Казахстане первое открытие недавно состоялось, ждём и белорусское. Выделю и российскую сеть «Детмир», которая на фоне проблем у основного конкурента в Беларуси, национальной сети магазинов детских товаров «Буслiк», может превратиться в основного игрока. Несколько лет назад владельцами белорусской сети стали польские инвесторы, компания CDRL. И теперь, испытывая проблемы с логистикой, ограничениями на продажу бизнеса участниками из «недружественных стран», управляющая компания сетью в Беларуси испытывает очень серьезные финансовые трудности. Если «Буслiк» прекратит работу, конкурентов у россиян вообще не останется».

Прямая речь

К концу 2023-го большинство помещений, оставшихся от Zara, H&M и Uniqlo в ключевых торговых центрах столицы заполнили российские ритейлеры, соглашаются в CORE.XP. Львиная доля распределена между брендами Melon Fashion Group, Lime, Stockmann, «Снежная королева» и Gloria Jeans; площади Zara на более чем 90% заняты Maag (Daher Group). «А флагманский магазин Gloria Jeans открылся в Москве на Тверской улице, – напоминает Екатерина Ногай, руководитель департамента исследований и аналитики IBC Real Estate. – Ранее, на протяжении пяти лет, место было занято H&M – трёхэтажный магазин площадью почти 5 тыс. кв. метров в центре столицы, который был действительно знаковым местом для покупателей. Ротацию можно назвать знаковым событием для российского ритейла в уходящем году, наглядно демонстрирующим смену вектора развития отечественной фэшн-индустрии – теперь наши игроки могут себе позволить занять несколько тысяч метров и заполнить их разнообразным ассортиментом».

Источник: CRE

Именно в 2023-м российские бренды изменялись не только в количестве и площади занимаемых лотов, но и качестве. Выделилось сразу несколько лидеров, которые активно участвуют в переформатировании рынка, подчёркивают в CORE.XP: для них характерны и наращивание присутствия в торговых галереях, и готовность моментально предлагать новые решения для развития концепции бренда, и усиление маркетинга, и расширение ассортимента, и запуск новых линий. «Российские сети продолжили экспансию, которая началась в прошлом году: занимали наиболее выгодные локации, внедряли новые товарные категории, обогащали матрицу, добавляли актуальные модели, капсулы и лимитированные коллекции, – соглашается Юлия Данилова, директор по маркетингу сети магазинов белья «Стильпарк». – Всего несколько лет назад такое сложно было даже представить, но сегодня мы действительно имеем несколько крупных компаний-локомотивов, которые стимулируют яркое и масштабное развитие русского ритейла. По итогам года сразу несколько крупных сетей смогли оперативно изменить концепцию, охватить новую аудиторию (например, дополнив предложение мужской и детской одеждой), заняли хорошие площадки не только в Москве, но и регионах, переформатировали производство под регулярные релизы дропов и небольших ситуативных коллекций без ущерба для основных сезонных релизов. И это – притом, что, если в 2022-м иностранные компании активно уходили, то в 2023-м некоторые вернулись, пусть и под другими именами или в иных форматах». «Мы видим, что компании типа MFG делают все возможное, чтобы глобальные марки либо вообще не вернулись в Россию, либо крепко задумались о возвращении, поскольку их доля рынка уже завоевана», – добавляет Брендон О` Рейли, управляющий директор Fashion House Group.

Источник: CORE.XP

Параллельно весь год российские ритейлеры продолжали выходить в бывшие республики СССР и дружественные страны. «На белорусском рынке очередной интересный выход ещё только состоится: ожидаем, что у нас наконец-то откроет первый магазин сеть «Л`Этуаль», – рассказывает Андрей Алёшкин, партнёр, исполнительный директор NAI Belarus. – О планах экспансии в Беларусь и Казахстан сеть объявила в марте, в Казахстане первое открытие недавно состоялось, ждём и белорусское. Выделю и российскую сеть «Детмир», которая на фоне проблем у основного конкурента в Беларуси, национальной сети магазинов детских товаров «Буслiк», может превратиться в основного игрока. Несколько лет назад владельцами белорусской сети стали польские инвесторы, компания CDRL. И теперь, испытывая проблемы с логистикой, ограничениями на продажу бизнеса участниками из «недружественных стран», управляющая компания сетью в Беларуси испытывает очень серьезные финансовые трудности. Если «Буслiк» прекратит работу, конкурентов у россиян вообще не останется».

Прямая речь

Александр Перемятов, президент Magic Group, создатель SLAVA concept:

- Главным итогом уходящего года я бы назвал именно крах мифа о незаменимости иностранного ритейла. Потребитель спокойно переориентировался на новые концепции, а показатели переименованных компаний наглядно демонстрируют их не успешность в новом качестве (я имею в виду тот же MAAG).

Но, увы, если не принимать во внимание буквально десяток ТЦ преимущественно в центральной России, и несколько объектов – в регионах, остальные моллы закончили 2023-й в кризисе. Подавляющее большинство российских ритейлеров под конец года остановили развитие и поняли, что не готовы забирать большие площадки. Общая вакансия во многих регионах держится на уровне 20-30%.

2024 год покажет, уйдут ли еще несколько крупных игроков: например, та же компания, заменившая Inditex; будет понятна и ситуация с LPP Group. Ну и, скорее всего, мы будем наблюдать процессы оптимизации, связанные с ранними открытиями Melon Fasiom Group, «Лайма», «Глории Джинс». 2024 год вообще, вероятно, будет не годом динамичного развития, но годом переваривания тех новых объемов, что были освоены ритейлерами в 2023-м.

То же самое можно отнести и сегменту универмагов российских дизайнеров – одному из самых динамичных с точки зрения замещения иностранных концепций в 2023 году. Для самого себя этот рынок вырос в десятки раз, но основными тормозящими факторами остается низкая покупательская способность, повсеместное снижение трафика и спад конверсии.

Ну а самым знаковым событием уходящего года, конечно, остаётся продажа сети МЕГА, всё это время остававшейся для российского рынка ориентиром для развития. Сделка, бесспорно, повлечет за собой смену всей парадигмы в работе торговых центров и ритейла. Рынок будет вынужден искать новые ориентиры, и кто ими станет, покажет уже 2024-й.

Источник: CRE

Источник: CREМеждународная панорама

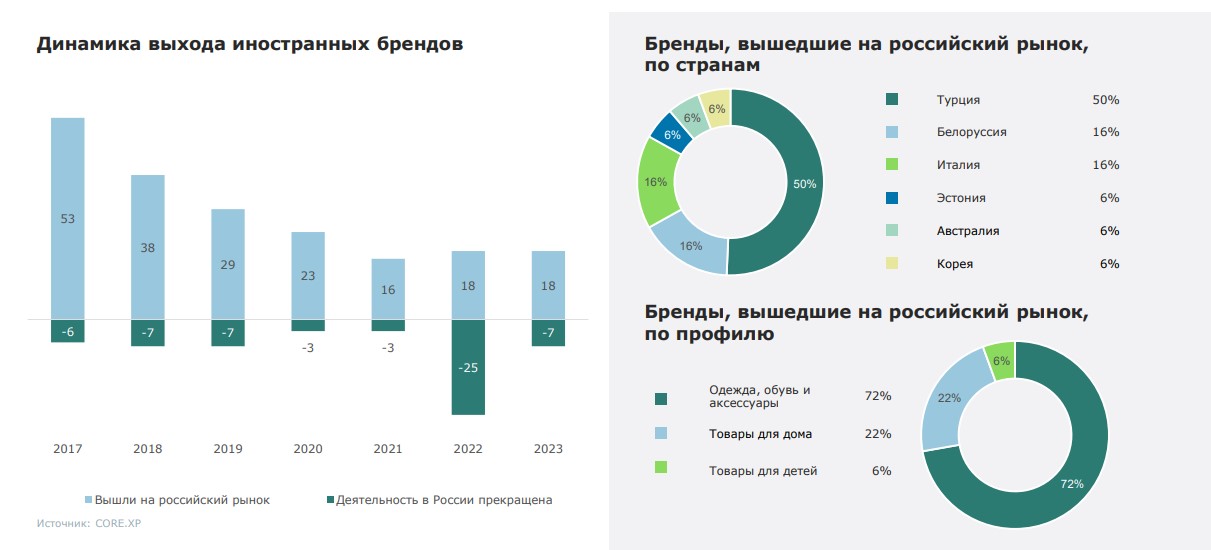

По оценкам собеседников CRE, в 2023 году на российский рынок вышли от 18 до 22 международных марок. Половина (50%), по данным CORE.XP, представлена турецкими производителями, 16% – итальянскими, 16% – белорусскими. Фиксировались и выходы операторов из других стран, среди которых Эстония, ОАЭ, Ливан, Филиппины, Индия, Китай, Аргентина, Бразилия, Чили, Венгрия, Иран, Сербия, Австралия, Германия, Киргизия, Финляндия и Южная Корея.

72% новых марок оперирует в сегменте одежды, обуви и аксессуаров, 22% – в сегменте товаров для дома, 6% пополнили нишу товаров для детей. В уходящем году, впервые с 2019-го, в динамике выхода международных брендов наблюдался рост, сообщают в IBC Real Estate. По сравнению с предыдущим годом, их стало в два раза больше.

Четыре из девяти турецких марок (Club, Mudo, NetWork, OXXO) принадлежат компании Fiba Retail Group – на ее долю пришлось 65,5% от общего количества турецких магазинов и более 60% занятых площадей. Четыре бренда из ОАЭ (DUB, ECRU, MAAG, Vilet) пришли на замену знакомому российским покупателям испанскому ритейл-гиганту Inditex, и запустились в тех же пространствах; в совокупности открылось более 240 магазинов по всей России. Только в торговых центрах Москвы и Санкт-Петербурга четверка заняла более 90 тыс. кв. м.

Источник: CRE

Новые международные бренды выходят и на региональный рынок – 55% от всех открывшихся магазинов. В тридцати пяти городах России вышли пять новых марок – четыре из ОАЭ и один из Белоруссии. В большинстве городов (57%) появились все новые бренды из ОАЭ. «Замена, в основном, пришла из Тихоокеанского региона, ОАЭ, Турции, Центральной Азии, – соглашается Станислав Ахмедзянов, управляющий партнёр консалтинговой компании IBC Global. – Например, в топ-10 автомобильных брендов в этом году вошли сразу семь китайских марок – наши люди активно пересаживаются на авто из Поднебесной. В fashion-индустрии история другая. Масс-маркет довольно уверенно замещается другими брендами, а вот более дорогие сегменты и люкс публика не восприняла. Будет ли россиянин вместо Dior покупать турецкий Beymen? Скорее, нет, чем да. Если клиент любит конкретную марку, он поедет по странам ближнего и дальнего зарубежья – кто в ОАЭ, кто в Казахстан, и найдет способ купить ее там. Ну а что касается «ушедших» и потом «переоткрывшихся» брендов, то они серьёзно сократили число своих покупателей, запятнав себя в информационных разборках. Некоторые открылись, через несколько месяцев опять закрылись, людям это неприятно: вдруг ты снова начнешь покупать товары, а они опять уйдут. В ритейле всё, как в семье после развода, когда ребёнок старается не привыкать к новым родителям и не запоминать имена – все равно это на полгода». «Многие мировые операторы, которые ушли или не хотят официально быть в России, на самом деле здесь присутствуют, – размышляет Брендон О`Рейли. – Они просто действуют теперь немного по-другому. И самые большие проблемы заключаются как раз в том, что российские компании теряют поддержку этих глобальных марок, но продолжают ими торговать. Конечно, со временем взаимодействие наладится. Но пока, без поддержки своего европейского или американского головного офиса, ритейлеры на российской стороне думают или говорят себе: "М-м-м, я думал, что это будет намного, намного проще».

Очень ждали на российском рынке и новых имен в сегменте товаров для дома и DIY, которые могли бы занять нишу ушедших IKEA, Zara Home и H&M Home, напоминают в CORE.XP. Попробовали в итоге белорусский Swed House и турецкие Madame Coco, Karaca Home и Kelebek. Российские ритейлеры также запустили новые марки; некоторые успешные в fashion-сегменте компании зарегистрировали товарные знаки для выпуска линеек товаров для дома.

Источник: CRE

Прямая речь

Сергей Воронов, генеральный директор Dantone Home:

– Сегмент мебели и товаров для дома, безусловно, выиграл. Это связано с уходом ключевых конкурентов. Среди самых интересных открытий года – магазин большого формата Askona Home. Было еще несколько амбициозных заявлений и выходов, но насколько будут успешны эти концепции, покажет время; пока не слишком впечатлило.

В целом же, продолжающееся замещение ушедших иностранных компаний российскими игроками во всех сегментах можно назвать успешным. Весь год на глазах изменялся конкурентный ландшафт, некоторые компании начали укрупнять форматы и расширять ассортиментные матрицы. Мы в ряду последних активно добавляли сопутствующий ассортимент: постельное белье, пледы, посуду и столовые приборы, а также ввели новую категорию – мебель для ванных комнат.

Мы завершаем год умеренным ростом в районе 20%, видим уверенный рост в регионах, рост рынка Москвы, что отчасти связано с вернувшимися релокантами. Наблюдается и постепенное увеличение трафика в торговых центрах. В 2023-м, кроме того, активно развивалось потребительское кредитование, что позволило в какой-то мере компенсировать спад доходов и рост цен.

По данным CORE.XP, уже сейчас более двух десятков международных брендов заявили о планах выхода на российский рынок, и находятся в стадии переговоров. Однако процесс может занять длительное время из-за определенных процедур, связанных с организацией деятельности компаний в России, поэтому называть сроки запуска первых магазинов пока преждевременно. «Но вот, например, с сегментом нижнего белья всё несколько прозаичнее, – указывает Юлия Данилова. – Новые бренды на рынок не вышли, а те, кто работает с направлением давно, особой активности не проявляли. Да, у некоторых российских марок появились коллекции нижнего белья, но масштабными их назвать сложно. Поэтому, проанализировав ситуацию, мы решили, помимо франчайзинговой сети, развивать ещё и собственную. Основной акцент делаем на крупные и известные торговые центры – в начале декабря запустили флагманский «Стильпарк» площадью 137 кв. м. в «Афимолл Сити» в Москве».

Источник: CRE

Большая распродажа

Событием года для «каменной розницы» собеседники CRE называют и самые крупные в истории рынка сделки купли-продажи качественных торговых объектов в Москве и регионах. На ноябрь 2023 года, по данным IBC Real Estate, было совершено двадцать транзакций, объем инвестиций оценивается в 282 млрд. рублей. Сделки продолжают влиять как на ритейл, так и на сегмент управления недвижимостью. «Поначалу многие следили за IKEA и «МЕГА»; первая уже к марту закончила распродажу своего производства в России, – вспоминает Станислав Ахмедзянов. – Потом всем было интересно, как и кому продадут OBI и «Леруа Мерлен». «Однако корректировка процентных ставок по всему миру и другие события привели к тому, что финансовые рынки не могут точно оценить стоимость денег, – отмечает Брендон О`Рейли. – В итоге сейчас, когда вы берете займ, невозможно заранее определить его стоимость. И пока это не урегулируется, развитие и транзакции в девелопменте будут тормозиться. Полагаю, что, как минимум, до 2026 года мировой и российский рынки будут такими нестабильными, что самая ранняя сделка – в 2025 году, в зависимости от изменений в геополитической ситуации. Нам всем нужно немного времени, прежде чем мы увидим тренды нового девелопмента и нового ритейла».

Продолжающийся рост ключевой ставки в России и, как следствие, – снижение девелоперской активности в торговой недвижимости, будут иметь и долгосрочные последствия: приостановленные проекты станет трудно запустить, потребуется несколько лет, что приведет к провалу в динамике ввода новых площадей как в Москве, так и в регионах, резюмирует Акоп Сейсян, исполнительный директор RealJet.

Источник: Стильпарк

Прямая речь

Руслан Петручак, советник практики разрешения споров и банкротства BGP Litigation, кандидат юридических наук, адвокат:

- Среди юридических событий года для ритейла и торговой недвижимости отмечу, прежде всего, продление моратория на проверки бизнеса. Надзорные органы стали реже внепланово проверять бизнес. Вместе с тем, по факту вместо плановых контрольно-надзорных мероприятий проводятся профилактические визиты, от которых как бы нельзя отказаться. Также следует учитывать, что мораторий не касается налогового контроля, прокурорского надзора.

Соответственно, органы прокуратуры не ограничены в проведении проверочных мероприятий в период действия моратория. В результате происходит следующее: уполномоченный госорган собирает материалы по факту правонарушения и направляет их в прокуратуру, которая затем принимает решение и проверяет компанию или предпринимателя.

Источник: CRE

Следует отметить, что была отменена норма, которая позволяла надзорному органу выдавать предписания об устранении нарушений только в том случае, если нарушение влечет угрозу причинения вреда жизни и здоровью граждан, обороне страны и безопасности государства, возникновения чрезвычайных ситуаций природного или техногенного характера. Теперь предписания снова выдаются при любых нарушениях, даже незначительных.

Также среди новелл 2023 года для ритейла следует выделить, что с 1 января 2023 года действует обязательное досудебное обжалование решений, действий и бездействия при проверках ККТ (п. 2 ст. 39 Федерального закона от 31.07.2020 № 248-ФЗ). Судебное обжалование решений контрольного (надзорного) органа, действий (бездействия) его должностных лиц возможны только после их досудебного обжалования, за исключением случаев обжалования в суд решений, действий (бездействия) гражданами, не осуществляющими предпринимательской деятельности.

Помимо вышеуказанных новелл, следует отметить, новшества от ФАС. Регулятор утвердил руководство по соблюдению требований в сфере рекламы (Приказ ФАС России от 14.11.2023 № 821/23), в соответствии с которым к рекламе не отнесут:

• одежду с логотипом компании, которую сотрудники используют как спецодежду;

• официальные бланки со сведениями о производителе, связанные с вводом товаров в оборот;

• сведения о спонсорах на сайте компании (при определенных условиях);

• СМС-сообщения и пуш-уведомления, которые оператор направляет абонентам, чтобы известить их о порядке исполнения либо изменения условий оказания базовых услуг.

Источник: ADG group

Источник: ADG groupВот эта улица

Небольшим районным и региональным торговым центрам было намного легче справиться с последствиями событий 2022-го, чем крупным столичным, поскольку они были менее зависимы от глобальных игроков, констатирует Акоп Сейсян. И хотя трафик даже в лучших «районниках» пока не достиг допандемических показателей, эксперт прогнозирует рост уже к 2024 году.

В итоге ритейлеры продолжали развиваться как в сегменте районных и в целом малоформатных ТЦ, так и в объектах в составе новых жилых комплексов и формате стрит-ритейла в новых же кварталах. Главным «поставщиком» формата стрит-ритейла в уходящем году вообще оставались именно новые ЖК, подчёркивают в CMWP. При оптимальном соотношении 4-5% площади стрит-ритейла к общей площади ЖК, в компании часто наблюдают значительное превышение в проектах данного параметра, что приводит к увеличению помещений малоликвидного формата. «Но сегмент стрит-ритейла вообще активно развивался, отмечено большое количество сделок, открытий флагманских магазинов (LIME и Henderson на Кузнецком мосту, Re.Store на Неглинной, Intimissimi на Никольской и т.д.), – перечисляет Марина Маркова, руководитель направления street retail, «Магазин Магазинов». – Из новых профилей можно отметить активность российских дизайнеров, которые запускали шоу-румы «на стрите», а также ювелирные магазины, которые вообще очень активно открывались».

Источник: Магазин Магазинов

Ищу тебя

В большинстве категорий с уходом международных брендов продолжал существенно сокращаться ассортимент, фиксироваться дефицит или кратный рост стоимости отдельных позиций. В итоге некоторые российские игроки продолжали занимать непрофильные ниши, расширять линейки и т.д., перечисляет Екатерина Ногай. По-прежнему помогали замещению ушедших брендов параллельный импорт и СТМ. Кроме того, ряд девелоперов продолжили открывать собственные ритейл-проекты, в том числе, на месте ушедших «иностранцев».

Прямая речь

Светлана Фарниева, генеральный директор Центрального детского магазина на Лубянке:

– В марте мы запустили собственный ритейл-проект, магазин “ЦДМ Игрушки”, результаты работы которого по итогам года превзошли самые смелые ожидания и прогнозы. Сейчас это – один из самых больших оффлайн-магазинов игрушек в мире, но его ассортимент представлен и на площадках всех ведущих российских маркетплейсов.

Среди ключевых факторов года, влиявших на рынок торговой недвижимости в 2023 году, можно отметить успешное импортозамещение ушедших западных брендов и низкий уровень вакансии торговых площадей, который многим игрокам рынка удавалось стабильно держать на протяжении всего 2023-го. Например, у нас в ЦДМ на Лубянке вакантность сейчас не превышает 1%.

Что касается громких сделок на рынке, то стоит упомянуть как экспансию отечественных марок, так и готовность других зарубежных брендов занять места ушедших конкурентов. Например, российский бренд Gloria Jeans разместился на месте флагманского H&M на Тверской. Среди зарубежных марок отмечу LC Waikiki, которая заняла пространство H&M у нас в ЦДМ. Уход конкурентов с российского рынка подтолкнул игроков не просто к активному росту, но и к масштабному ребрендингу, новым коллаборациям.

Источник: CRE

Источник: CREНа фоне исчезновения привычного предложения жители России всё чаще прибегают к онлайн-покупкам. Маркетплейсы и интернет-магазины априори предоставляют более широкий ассортимент, чем «каменная розница». Очередным же событием года, по словам Екатерины Ногай, стало окончательное размытие границ между онлайн- и оффлайн-торговлей. Так, классические онлайн-игроки начали развивать оффлайн-направления (Яндекс Лавка открывала pop up магазины летом, Lamoda – оффлайн-магазины спортивной одежды); в то время, как гиганты оффлайна продолжают усиливать онлайн (покупка «Магнитом» маркетплейса KazanExpress и т.д.). В итоге классического оффлайна, без онлайн-магазинов, на рынке практически не осталось.

Прямая речь

Борис Кац, директор по развитию сети хобби-гипермаркетов «Леонардо»:

- Для одних сетей год был чрезвычайно успешным, для других – нет; разные сегменты показали разную динамику. Продолжился рост е-комма, однако есть ощущение, что он всё-таки замедлился.

Ключевые факторы 2023 года: решение проблем с поставками товара, заполнение российскими брендами площадей ушедших коллег, скачки курса валют.

Расширение предложения контрабандных и контрафактных товаров на маркетплейсах уверенно улучшает их экономику. Общество и ритейлеры не добились возложения на маркетплейсы тех же обязанностей, что несут все остальные участники рынка, ведь, по сути, эти площадки ничем не отличаются от универсальных розничных сетей. Конфликт между маркетплейсами, которые могут не соблюдать авторское право, продавать контрафакт и контрабанду, усиливается из-за роста сети точек выдачи, а по сути – магазинов у дома с бесконечным ассортиментом.

Источник: CRE

Магомед Вышегуров, сооснователь Madena Saloon, также говорит об усилении конфликта между онлайном и оффлайном. «Традиционные розничные компании весь год испытывали давление со стороны электронной коммерции, – подчёркивает эксперт. – Последняя продолжала расти, и забирать долю. Ozon увеличил продажи на 91,6% до 589 млрд руб., Wildberries – на 83,8% до 918 млрд руб.». «Но тут ещё дело в том, что потребитель в принципе начал уставать от классических торговых центров, – полагает Станислав Ахмедзянов. – И уж точно все научились приходить в ТЦ или магазины в стрит-ритейле, примерять одежду, а потом – заказывать её на маркетплейсе по более приятной цене. Кроме того, люди не хотят выезжать из района, им нужно, чтобы всё было близко к дому. И вот этим прекрасно воспользовались маркетплейсы: основные игроки зашли практически в каждый микрорайон даже в малых городах».

Время и деньги играют на стороне электронной торговли, однако российский оффлайн-ритейл спасали отложенный спрос, климат, нехватка досугового предложения в доступном сегменте, запрос на «атмосферные» покупки, продолжающееся ухудшение клиентского опыта в e-commerce и изобилие подделок на маркетплейсах. «Падение потребительских доходов продолжается, и продажи в розничном сегменте не столько уменьшаются, сколько перераспределяются в более низкие сегменты, – уточняет Юлия Данилова. – Да, розница и маркетплейсы конкурируют, в первую очередь, по стоимости продукции. И здесь оффлайну сложно предложить такие же цены, как на маркетплейсах. При этом, онлайн не может предоставить покупательский опыт, аналогичный розничному, и давно есть чёткое разделение – те, кому важны цены, предпочитают маркетплейсы, те, для кого важны сервис, примерка, возможность рассмотреть все представленные модели, получить полноформатную консультацию и, в целом, определенное удовольствие от процесса покупки, выбирают офлайн. И таких покупателей сейчас порядка 30-40%».

Прямая речь

Елена Никитина, заместитель генерального директора компании KANZLER:

– Инфляция и падение доходов населения, безусловно, негативно повлияли на рынок fashion-ритейла. Однако основная доля игроков уже омниканальна, поэтому конфликта между онлайном и оффлайном нет. Потребитель сейчас выбирает тот канал продаж, который ему максимально удобен или пользуется миксом.

Онлайн-продажи KANZLER показали двукратный рост; в 2023 году мы продолжали совершенствовать онлайн-сервис в части доставки. Это одно из важных звеньев не только в логистической цепочке, но и ключевой фактор в поддержании уровня клиентской лояльности.

Конечно, 2023-й для всех стал годом адаптационным. При этом, несмотря на инфляцию, рос и реальный спрос. Трафик в наших магазинах увеличился на 15%, выручка – на 30%, по сравнению с 2022 годом. Причем выручка выросла за счет увеличения количества проданных единиц, а не за счет повышения цен.

Конечно, все крупные российские марки пытаются привлечь клиентов ушедших брендов, расширяя ассортимент и представляя новые концепции. В young-fashion и среднем ценовом сегменте у них есть хорошие шансы достигнуть целей, если смогут предложить актуальный дизайн, улучшить качество материалов и удержать адекватную цену.

Из интересных событий года я бы ещё отметила апгрейд Melon Fashion Group с выводом нового бренда IDOL, и Lime – с премьерой мужской коллекции. А вот сложнее всего в 2023-м пришлось холдингу Daher Group, который ребрендировал марки группы Inditeх: Zara, Pull&Bear, Bershka, Stradivarius в MAAG, Dub, Ecru и Vilet.

Источник: CRE

Источник: CREНо вы держитесь

По оборотам розничной торговли 2023-й не только догонит, но и перегонит прошлый год, убеждены собеседники CRE. Дело не только и не столько в росте цен – существенный рост покупательской активности обусловлен, прежде всего, реализацией отложенного спроса: уровень напряженности постепенно снижается, успешных примеров возвращения любимых брендов пока немного, поясняет Марина Толстошеева, руководитель УК «Альта+». Ещё одна причина – успешное брендозамещение. Понадобилось какое-то время на адаптацию к новым условиям, новым брендам, на зарождение доверия к их качеству, перечисляет она. «Экономисты говорят о локальном потребительском буме, – поддерживает Станислав Ахмедзянов. – Соцопросы показывают, что у людей есть деньги, они готовы их тратить, в отличие от прошлого года, когда все будто замерли и чего-то ждали. В этом году же спрос по большинству категорий товаров «разморозился». У определенных категорий покупателей – например, военных и работников тяжелой промышленности – реально выросли зарплаты. Поэтому были всплески активности в регионах, а предпочтения иной раз непредсказуемо менялись. Была вообще какая-то потребительская истерия от клиентов, которые впервые увидели серьезные для них зарплаты и соцвыплаты, и начали их тратить».

Сложнее всего, как и в прошлом году, приходится магазинам бытовой техники и электроники, в которых доля импортных товаров остаётся преобладающей. Но и они, впрочем, небезуспешно пытаются встроиться в новые реалии: часть брендов завозится через параллельный импорт, для некоторых категорий были выведены новые марки; операторы продолжают открывать новые магазины. Однако им приходится корректировать занимаемые лоты и сокращать площадь новых форматов; операторы теперь вынуждены нести гарантийные обязательства по технике самостоятельно, а не за счет производителей. В итоге в России растёт средний срок пользования техникой и появляется потребность более длительного постгарантийного обслуживания.

В 2023-м «бумило» вообще всё, где можно сэкономить или получить возможность пользоваться дольше, указывают эксперты. Например, аутлеты. Среди причин – и полузакрытые границы, и недоступность иностранного ритейла, и рост курса валют, и «отмена» российских покупателей в международных интернет-магазинах, и рост цен в классической рознице. «Высокая инфляция, особенно болезненная для среднего класса, который является нашей целевой аудиторией, изменила потребительское поведение почти во всем, – вздыхает Брендон О`Рейли. – Но в нашем секторе в России есть скрытый потенциал для развития. Почему? Потому что рынок торговых центров насыщен, и интересанты обращаются к нам с предложениями развивать аутлеты в разных регионах страны. Во всём мире в трудные времена потребители идут к поиску выгоды, магазинам со скидками, они покупают вещи либо реже, либо дешевле. В Западной Европе люди теперь меняют свои автомобили через пять лет, а не через три года, как раньше. Они также реже посещают рестораны – раз в месяц, вместо двух-трёх раз. Они больше не ходят в кино с семьей – вместо этого смотрят Netflix. Они, наконец, ищут выгодные цены, а не торговые центры, а это мы – аутлеты».

Источник: ADG group

Такие кадры

Ещё одной проблемой-2023 стал кадровый голод. Несмотря на все потрясения последних лет, ритейл растет, соответственно, увеличивается спрос на кадры, подчёркивает Артем Кумпель, управляющий директор платформы Авито Работа. Ситуация с ними по итогам одиннадцати месяцев уже названа беспрецедентной, а ритейлеры весь год прибегали к самым неожиданным решениям: ещё более активно вводили реферальные программы, давали премии покупателям за рекомендации, разыгрывали квартиры в Москве и предлагали штатным работникам освоить смежные специальности.

Однако делу это помогало мало: основной причиной кадрового голода в России остаётся демографическая яма, тяжёлые условия труда и низкие зарплаты при галопирующей инфляции. По данным SuperJob, количество вакансий для специалистов в сфере ритейла за год выросло на 26% (октябрь 2023 к октябрю 2022 гг.).

Одними из самых активных нанимателей на рынке труда остаются продуктовые ритейлеры. Среди линейных позиций в ритейле наиболее востребованы продавцы-консультанты, кассиры, администраторы магазинов. Средние рыночные заработные платы этих специалистов за год выросли на 9% (в номинальном выражении, без учета инфляции). Динамика зарплатных предложений работодателей в товарной группе «продукты питания» в Москве для продавцов-консультантов составила +8% за год, среднерыночные предложения — 65 000 руб., максимальные — 100 000 руб. Зарплатные предложения работодателей для сотрудников в товарной группе «электроника, бытовая техника» для продавцов-консультантов увеличились на 7%, среднерыночные зарплаты составляют 75 000 руб., максимальные — 120 000 руб. В товарной группе «косметика, парфюмерия» для продавцов-консультантов рост зарплат составил +10% за год, среднерыночные предложения в среднем равны 65 000 руб., максимальные — 100 000 руб. «Основная причина дефицита кадров — демографическая яма: последние десять лет каждый год на рынок труда выходит примерно на 100 тысяч молодых людей меньше, чем было годом ранее, – повторяет Алексей Захаров, президент и основатель портала SuperJob. – Потери от ковида − примерно минус миллион человек с рынка труда, спецоперация – это ещё минус два миллиона, контрактники, мобилизованные и куда-то отъехавшие. Ковид же дал огромный толчок развитию сферы услуг, доставке и всему, что с этим связано, курьерам теперь платят больше, чем во многих сегментах».

Учитывая, что в ближайшие семь лет доля трудоспособного населения в возрасте от 20 до 39 лет сократится в России на 17% (прогноз Института демографии НИУ ВШЭ), а трудовых мигрантов становится всё меньше и зарплаты они хотят всё выше, положение в ритейле весьма серьёзное. «Но менеджмент сетевой розницы сам планомерно избавлялся от линейного персонала из числа местных жителей, замещая его трудовыми мигрантами, – напоминает Александр Бражко, координатор федерального проекта #За честные продукты! – Разница в уровне оплаты труда, объеме выполняемой работы была всегда; аборигены традиционно получали больше, мигранты соглашаются на худшие условия, надеясь закрепиться в компании. Падение же курса рубля привело к тому, что рабочие места на российском рынке стали менее конкурентоспособны по сравнению с предложениями стран ЕЭС, Азии. Трудовые мигранты выбрали более высокую зарплату и поехали на работу в другие места. Но для коренных жителей это хорошая новость, поскольку компании таки будут вынуждены создавать справедливые условия и для местных работников».

Источник: CRE

Годовой план

По прогнозу CORE.XP, темпы сокращения незаполненных площадей в следующем году замедлятся, и их доля составит 9, 2% от общего объема 2024 года.

Однако объем нового строительства в Москве всё-таки может вернуться к докризисным показателям, и составить 234,7 тыс. кв. м. Аналитики компании полагают, что в 2024 г. объём нового предложения составит около 277,2 тыс. кв. м.

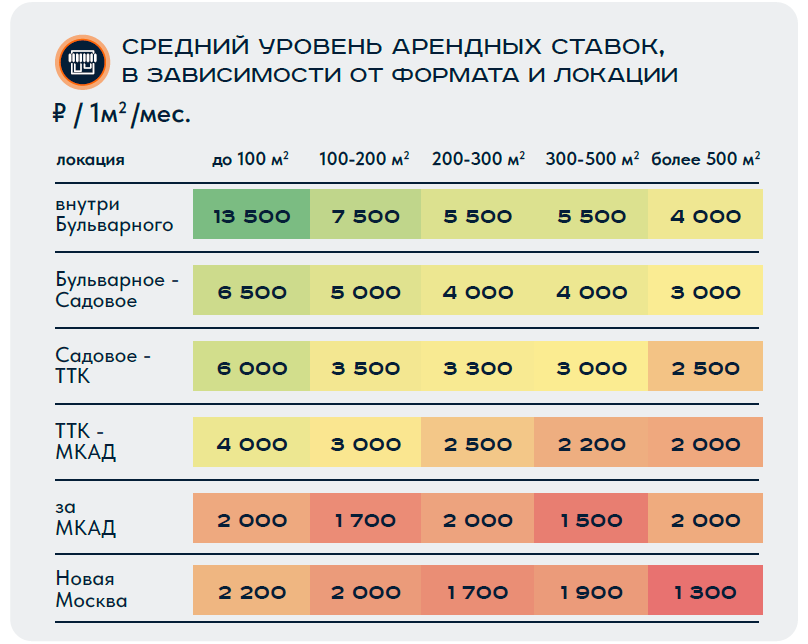

Эксперты ожидают, что прайм-ставки аренды сохранятся на уровне 2022-2023 гг.: 180 000 руб./кв. м/год – в топовых торговых центрах, и 74 500 – в ключевых ТЦ. «Но все ритейлеры давно стараются договариваться лично о скидках, что влияет на открытость рынка и собираемую статистику, которая может быть в существенном отрыве от реальной ситуации», – констатирует Марина Толстошеева.

Об итогах 2023 года в e-commerce, складах и логистике читайте в наших следующих выпусках.