По данным Nikoliers, наибольшее значение показателя обеспеченности складскими площадями по итогам 2023-го наблюдалось в таких городах-миллионниках (за исключением Москвы и Санкт-Петербурга), как Екатеринбург (1 404 кв. м на тыс. чел), Ростов-на-Дону (1 057 кв. м на тыс. чел) и Новосибирск (965 кв. м на тыс. чел). В изменении показателя обеспеченности складских помещений на тыс. чел. относительно уровня 2021 г. наибольший рост показали Краснодар (59%) и Екатеринбург (30%). За этот же период наблюдается увеличение индикатора на 20-26% в Самаре, Омске и Казани. В свою очередь, Уфа и Красноярск продемонстрировали отрицательную динамику, что вызвано крайне низкими объемами ввода новых складских объектов, не успевающими за ростом населения.

Распределение предложения качественной складской недвижимости России

Источник: NF Group Research

Динамика объема сделок со складской недвижимостью в регионах России, тыс. кв. м

Источник: NF Group Research

«Спрос в развивающихся региональных логистических хабах, превысив значение прошлого года в 4,5 раза, достиг исторического максимума, – констатирует Евгений Бумагин, член совета директоров, руководитель по работе со складскими и производственными помещениями IBC Real Estate. – Драйверами спроса в регионах остаются онлайн-операторы и многоканальный ритейл, деловая активность которых была на пике, а совокупная доля в сумме купленных и арендованных площадей составила 90%. Более 500 тыс. кв. метров складских объектов было подписано в крупных административных центрах с ёмким потребительским рынком, расположенных в зоне влияния новых транспортных коридоров: Саратов (за счет обслуживания потоков с Казахстаном), Волгоград (за счёт потоков Казахстана, Грузии и Азербайджана), Ижевск (благодаря промежуточному положению между Казанью, Уфой и Пермью). Ключевым фактором для новых логистических хабов, кроме того, стало развитие складской инфраструктуры крупнейших российских маркетплейсов. Например, в 2023 году Ozon заняла 2,2 млн кв. м (готовые и потенциальные объекты, которые будут построены по схеме BTS), более чем в 16 разных городах России. Самыми нестандартными регионами для компании стали Тюмень (120 тыс. кв. м складских площадей), Махачкала (118 тыс. кв. м) и Архангельск (7 тыс. кв. м)».

Динамика объема ввода складских площадей в регионах России, тыс. кв. м

Распределение предложения качественной складской недвижимости России

Источник: NF Group Research

Динамика объема сделок со складской недвижимостью в регионах России, тыс. кв. м

Источник: NF Group Research

«Спрос в развивающихся региональных логистических хабах, превысив значение прошлого года в 4,5 раза, достиг исторического максимума, – констатирует Евгений Бумагин, член совета директоров, руководитель по работе со складскими и производственными помещениями IBC Real Estate. – Драйверами спроса в регионах остаются онлайн-операторы и многоканальный ритейл, деловая активность которых была на пике, а совокупная доля в сумме купленных и арендованных площадей составила 90%. Более 500 тыс. кв. метров складских объектов было подписано в крупных административных центрах с ёмким потребительским рынком, расположенных в зоне влияния новых транспортных коридоров: Саратов (за счет обслуживания потоков с Казахстаном), Волгоград (за счёт потоков Казахстана, Грузии и Азербайджана), Ижевск (благодаря промежуточному положению между Казанью, Уфой и Пермью). Ключевым фактором для новых логистических хабов, кроме того, стало развитие складской инфраструктуры крупнейших российских маркетплейсов. Например, в 2023 году Ozon заняла 2,2 млн кв. м (готовые и потенциальные объекты, которые будут построены по схеме BTS), более чем в 16 разных городах России. Самыми нестандартными регионами для компании стали Тюмень (120 тыс. кв. м складских площадей), Махачкала (118 тыс. кв. м) и Архангельск (7 тыс. кв. м)».

Динамика объема ввода складских площадей в регионах России, тыс. кв. м

Источник: NF Group Research

Дайте прогноз

По итогам 2024 года, объём ввода складской недвижимости в России ожидается на максимальном уровне за всю историю сегмента – 4, 5 млн. квадратных метров, подсчитывают в Nikoliers Показатель может поставить сразу несколько рекордов: во-первых, это наивысшее значение объёма ввода в стране за всю историю рынка коммерческой недвижимости, во-вторых, индикатор регионов (исключая Санкт-Петербург) впервые превысит годовой объём ввода в Москве – 2,2 млн кв. м в регионах и 1,9 млн кв. м в Москве.

Ожидаемый пиковый показатель ввода на уровне 2,2 млн кв. м в регионах, прежде всего, связан с запланированным завершением строительства ряда распределительных центров Ozon и Wildberries, поясняют в Nikoliers. Онлайн-ритейлеры остаются ключевыми драйверами рынка — совокупный размер действующих и будущих складских мощностей маркетплейсов в России превышает 11,6 млн кв. м.

Источник: CRE

Спрос на складскую недвижимость в городах с населением менее миллиона человек продолжит расти. Уже в 2023-м около 40% от общего объема спроса на региональном рынке складской недвижимости (или 900 тыс. кв. м) пришлось именно на такие локации. «В 2024 году повышенные объёмы ввода новых проектов будут фиксироваться на всех региональных рынках: завершится строительство ряда крупных проектов формата BTS, подписанных в 2023-м, – соглашается Евгений Бумагин. – Однако объём спроса в регионах существенно превышает объёмы строительства спекулятивных проектов, и дефицит площадей останется, что особенно остро скажется на ставках аренды в первом полугодии. Сохраняют влияние и растущая стоимость строительства, и высокая ключевая ставка ЦБ, тормозя новые сделки формата BTS в аренду, и практически останавливая инвестиционные покупки».

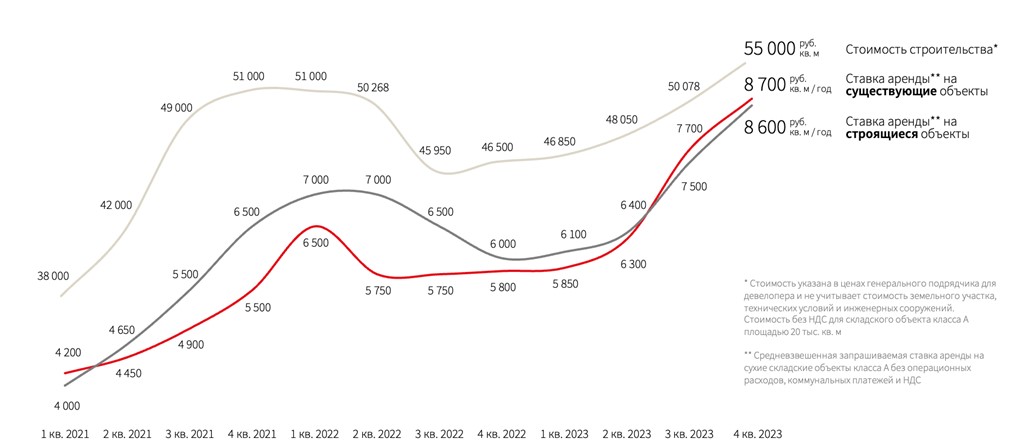

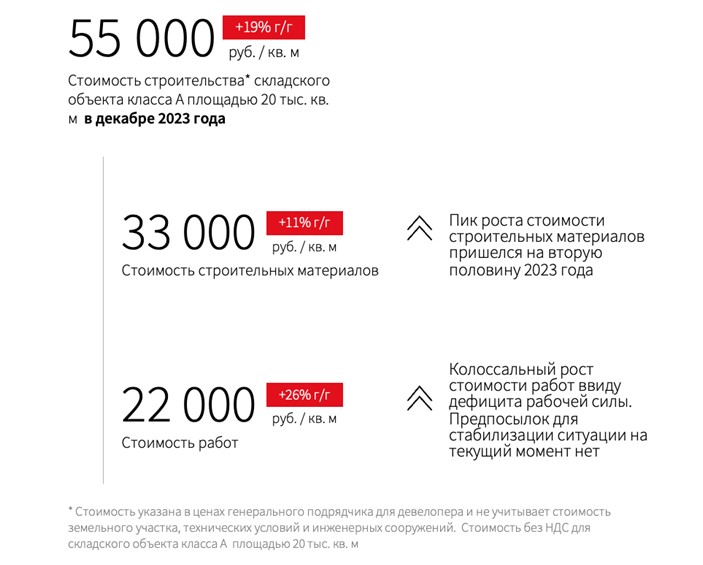

Динамика себестоимости строительства и средневзвешенных запрашиваемых ставок аренды на строящиеся и существующие объекты

Источник: IBC Real Estate / Ориентир

Источник: IBC Real Estate / Ориентир

Возьмём с запасом

Но, несмотря на все риски, инвестиции в склады перспективны сегодня практически в любом российском регионе, убеждена Марина Толстошеева, руководитель УК «Альта+». Дополнительный стимул придают развивающиеся торговые маршруты: Северный морской путь, МТК «Север-Юг» и Дальневосточное морское пароходство, а также активная модернизация скоростных межрегиональных автомобильных и железнодорожных трасс. Направления испытывают возросшую нагрузку и потребность в новых качественных складских и логистических комплексах на всем протяжении маршрутов.

«Бумящий» спрос, а также растущая арендная ставка подогревают интерес как профильных застройщиков, так и новых игроков, пришедших в складскую недвижимость с других рынков, поддерживает Артем Хомышин, руководитель направления регионального развития бизнеса FM Logistic в России. Многие проекты финансируются инвестиционными фондами. «Если даже фонды самых крупных госбанков активно скупают склады, то всем очевидно, насколько интересен рынок, – соглашается Станислав Ахмедзянов, управляющий партнер IBC Global. – В логистику сейчас идут и интересанты из сегментов торговых центров, офисов, жилья – все, кто понимает, как быстро и качественно делать девелоперский продукт, и кому уже тесно в Москве; кто готов крупно кредитоваться и громко заявлять о себе. Конечно, в регионах девелоперов многое удивит, но есть и плюсы – например, в виде более высокой доходности, чем в Москве».

Источник: Модуль

В складскую недвижимость активно вкладываются, в том числе, производственные и торговые компании, доходы которых существенно выросли из-за ухода иностранных конкурентов и которые не хотят преодолевать сложности с выводом капитала, указывает Алексей Фёдоров, директор департамента рынков капитала и инвестиций, Bright Rich | CORFAC International. Например, крупными владельцами складов стали «Венталл» и DoorHan. Эксперт ожидает, что 2024 год откроет рынку ещё несколько новых «непрофильных» имен, как на столичных, так и на региональных рынках. «Ну а закрытые паевые фонды в прошлом году зачастую удваивали дивиденды, и сейчас управляющие продолжают искать объекты для инвестиций, – добавляет Марина Толстошеева. – Учитывая, что на столичном рынке очевидный дефицит качественных объектов со стабильным пулом арендаторов, вполне возможно, что недостающие лоты ЗПИФы будут искать и находить в регионах. Рост инвестиционных сделок продолжится вдоль всех развивающихся транспортных коридоров на юг и восток. В попытках привлечения новых средств создаются и новые продукты, например, стратегия value-added, позволяющие привлекать инвестиции даже к незаполненным арендаторами объектам».

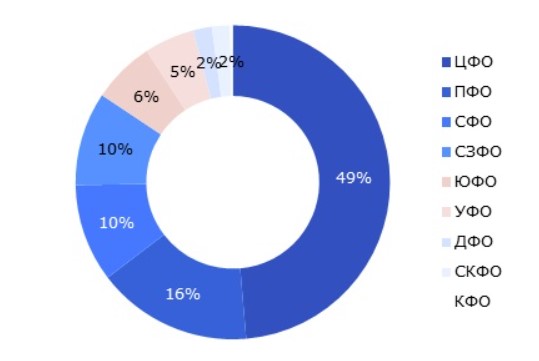

Распределение объема ввода складской недвижимости по регионам России

Источник: Nikoliers

Распределение объема ввода складской недвижимости по федеральным округам России на 2024 г

Источник: Nikoliers

Прямая речь

Елена Михайлова, руководитель направления маркетинговых исследований и аналитики, ПАРУС Управление Активами:

- В 2024-м развитие получат ЗПИФы с альтернативными активами (дата-центры, индастриал, рекреационные зоны и гостиницы и пр.) и диверсифицированные ЗПИФы недвижимости с активами из разных секторов.

В 2024 году в складской недвижимости баланс спроса и предложения не поменяется. Складской сектор – лидер по дефициту качественных площадей в России, и девелоперы будут строить склады, несмотря на высокое фондирование проектов. При этом, основное предложение продолжит формироваться проектами BTS (онлайн-операторы, многоканальный ритейл). Административные центры, находящиеся в зонах новых логистических коридоров, также стимулируют спрос и, соответственно, девелопмент новых складских площадей в таких хабах.

Ставки аренды продолжат расти. Дороговизна базовых инвестиций отразится на поиске решений по увеличению эффективности складских площадей.

Источник: CORE.XP

Я хочу ещё немного больше

Объем онлайн-продаж в 2023 году достиг 7,5 трлн. рублей, что на 30% выше показателя 2022-го, и более чем в 4,5 раза – допандемийного периода. Многочисленные омниканальные ритейлеры, а также ключевые маркетплейсы продолжат «бумить» спрос на логистические сервисы, констатирует Артём Хомышин. Однако, кроме роста самого сегмента, в режиме онлайн меняются и параметры бизнеса: размер среднего чека постоянно снижается, а количество заказов – стремительно растет, превысив в прошлом году отметку в 4,5 млрд.

Источник: CRE

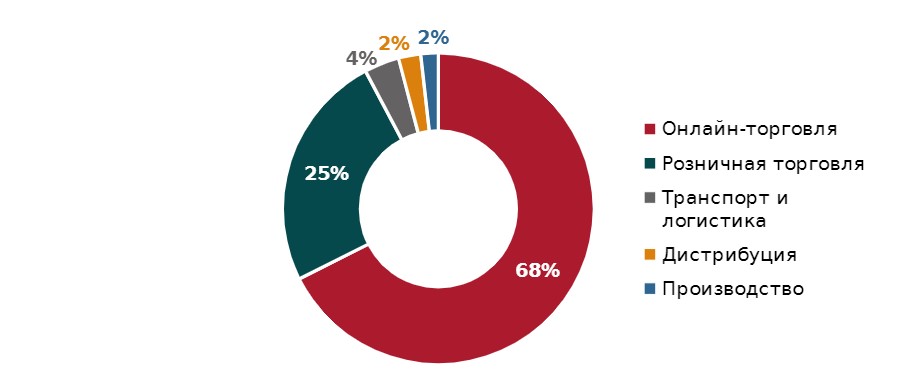

Всё это приводит к рекордно низкой глубине заказов (от 1 шт. в заказе), и требует в разы больше площадей, чем для такого же объёма товарооборота в классическом ритейле, поясняет эксперт. «Онлайн-покупатель должен оперативно получить заказ, а, значит, и товар должен быть размещен как можно ближе к нему, – поясняет г-н Хомышин. – Таким образом, крупные хабы и локальные барицентры стали востребованы в городах, где покупательская активность в онлайне и численность населения позволяют эффективно развиваться. Это Калининград, Смоленск, Тверь, Рязань, Калуга, Тула, Воронеж, Новороссийск, Волгоград, Нижний Новгород, Саратов, Ульяновск, Уфа, Ижевск, Пермь, Челябинск, Омск, Тюмень, Красноярск, Чита, Хабаровск и другие. Немалую роль в росте логистической активности этих городов играют и изменяющиеся транспортные потоки, открывая регионам новые возможности. Параллельно активно развивается и традиционный оффлайн-ритейл, запуская новые форматы, например, хард-дискаунтеры, усиливая и создавая новые торговые сети, а также осваивая новые регионы».

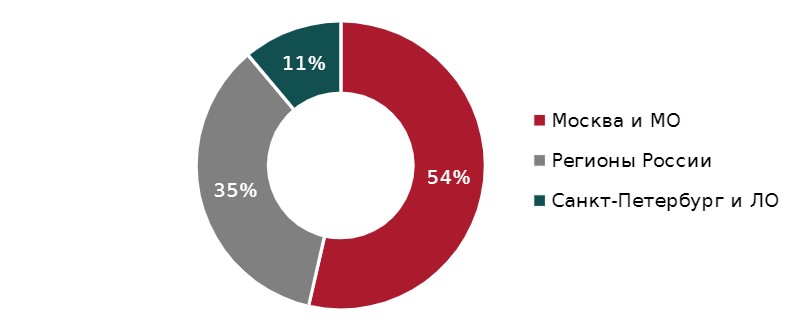

Распределение спроса по профилю арендаторов/покупателей складской недвижимости в регионах России

Источник: NF Group Research

Константин Фомиченко, партнер, региональный директор департамента индустриальной и складской недвижимости NF Group, также ожидает продолжения уверенной экспансии крупных ритейл-игроков на региональных рынках. «Самыми интересными остаются, безусловно, регионы с наиболее высоким дефицитом складов, – констатирует Станислав Ахмедзянов. – Урал, Сибирь, Дальний Восток. В крупнейших логистических городах, таких, как Казань, Екатеринбург, Новосибирск уже сейчас решений для девелоперов больше, но во многих проблемы как были, так и остались. Скажем, Владивосток, Хабаровск, Нижний Новгород, где девелоперы строят кусочками, а надо бы осваивать город масштабно – запускать логистические хабы по 20-100 тысяч кв.м. И города Крайнего Севера, в которых логистических проблем тоже накапливается все больше. В общем, логистика уже идёт из городов-миллионников к полумиллионникам и даже к 200-300-тысячникам; строительство складских объектов там очень привлекательно». «Дефицит складских площадей – практически во всех регионах, за исключением, возможно, только самых западных, – поддерживает Игорь Чернышев, директор по развитию бизнеса SOTA Logistic. – И то, этот факт, скорее всего, связан с временной переориентацией товарных потоков с запада на восток. Помимо крупных игроков рынка онлайн-торговли, у нас есть запросы от крупных же отечественных интересантов из FMCG на фоне захвата ими доли, освободившейся в результате ухода западных конкурентов. Сейчас участники сегмента доставки по схеме трансграничной торговли ведут и активную дискуссию о строительстве распределительных центров на восточной границе вдоль существующих погранпереходов. Также с этой целью в странах СНГ, граничащих одновременно с РФ и Китаем, строятся транзитные склады с ориентиром на российский рынок».

Динамика средневзвешенной запрашиваемой ставки аренды в складских объектах класса A в регионах России, руб./кв. м/год triple net

Источник: NF Group Research

Прямая речь

Евгений Макаров, исполнительный вице-президент Noytech Supply Chain Solutions по складской логистике:

- Розничные сети, интернет-магазины, производственные предприятия и логистические корпорации – все они нуждаются в складских площадях. Особенно в развивающихся мегаполисах: Ростов-на-Дону, Волгоград, Екатеринбург, Омск, Новосибирск, Пермь, Казань, Самара. Эти города сейчас имеют просто огромные перспективы развития.

Однако основные инвесторы, включая PLP, MLP и Raven, по большей части, сконцентрировали девелоперские проекты вокруг Москвы и Санкт-Петербурга. Активность на региональном рынке, как правило, создается местными коммерческими девелоперами.

Основные индикаторы рынка складской недвижимости регионов России

Источник: Nikoliers

Источник: X5 Group

Источник: X5 GroupДело тонкое

В свою очередь, замещение европейского импорта на параллельный через страны Средней Азии вызвало значительный рост спроса на склады в Омске, Оренбурге и Саратове, перечисляет Алексей Фёдоров. «От границы с Казахстаном и дальше вглубь России – в Поволжье, за Урал, в Сибирь», – поддерживает Антон Комаров, директор департамента складской недвижимости, Accent Capital. «Новороссийск, Астрахань, Волгоград, Оренбург, Челябинск, Новосибирск, Екатеринбург, Хабаровск, Владивосток – приобретают для логистов поистине стратегическое значение, – соглашается Станислав Ахмедзянов. – За пределами России сохраняется колоссальный интерес к странам Центральной Азии, поскольку складов там очень мало, а требуется всё больше. Развитие, например, рынка в Казахстане и его трансформация потребуют примерно пяти лет. Одним из ключевых аспектов для улучшения ситуации там может стать внедрение единой классификации объектов складской недвижимости. Суммарная площадь действующих складских комплексов классов «А» и «B» на территории Казахстана оценивается в 1,1-1,3 млн кв. м, строящихся – в 0,4-0,5 млн кв. м. Второй показатель за год вырос на порядок».

В Киргизии также ожидается значительный рост складской инфраструктуры: пока в стране имеется только один логистический центр класса "А" площадью 12 тысяч квадратных метров. Однако к осени планируется ввод в эксплуатацию нового комплекса на 163 тысячи квадратных метров, а в начале 2025 года добавится ещё один объект — "Батыр Логистик Центр" на 110 тысяч квадратных метров. Также ожидается строительство логистического центра Wildberries на 100-150 тысяч квадратных метров. Эти проекты значительно увеличат ёмкость высококачественного складского предложения, способствуя улучшению логистических связей с ключевыми торговыми партнерами и укрепляя позиции как транзитного узла, полагает Станислав Ахмедзянов.

Источник: Instone Development

Учитывая, что внешнеторговые отношения с Китаем, Казахстаном и другими странами Центральной Азии останутся для России стратегическими – здесь и нужно развивать и наращивать логистическую инфраструктуру, поддерживает Андрей Алёшкин, партнёр, исполнительный директор, NAI Belarus. В свою очередь, кризис вокруг Красного моря потенциально может спровоцировать очень серьезные изменения рынка, но пока сложно понять его глубину и продолжительность, добавляет Николай Ольшанский, генеральный директор ModernWay. «После печальных событий в Красном море с новой силой заговорили о Северном морском пути, – соглашается Андрей Алёшкин. – Но здесь силами одних частных инвесторов в северных портах и городах развиваться будет сложно. Скорее, речь надо вести о государственно-частном партнерстве. Геополитическая обстановка вообще меняется стремительно, и к тем условиям, что образовались с 2022 года, начали добавляться новые. Ещё несколько месяцев назад никто не прогнозировал событий в Израиле, влияния хуситов на транспортные и товарные потоки. Определённое значение для логистики и складского сегмента будут иметь и, казалось бы, не связанные с ними события. В частности, информация об ограничении на осуществление платежей из России некоторыми банками в КНР, Турции. А это ведь страны, с которых идут основные товарные потоки. Так что сейчас девелоперы и инвесторы в «пожарном порядке» начнут закрывать те регионы, которые, по итогам 2023 года, наиболее остро нуждались в складах и где вакантность стремилась к нулевой отметке. Параллельно будет развиваться портовая логистическая инфраструктура, в частности, в балтийских портах, порты Каспийского моря. Ну и ещё активнее начнут использоваться возможности наземного сообщения с тем же Китаем, возможно, с выходом на Индию. Тем более, что сейчас реализуются масштабные инфраструктурные проекты по новым железнодорожным веткам, автомобильным дорогам. И не только непосредственно между РФ и КНР, но и с Казахстаном, Монголией, к которым в перспективе можно подключиться и с направлений РФ».

Источник: Delko

Прямая речь

Федор Токарев, национальный менеджер по интермодальным транспортировкам NOYTECH Supply Chain Solutions:

- Факторы региональной нестабильности на Ближнем и Среднем Востоке, а также возможные природные катаклизмы могут изменить интенсивность грузопотоков по ключевым торговым направлениям. Ограничения при проходе Суэцкого канала из-за напряженности и военных действий в регионе, Панамского канала – ввиду климатических изменений, ставят под вопрос существование текущих маршрутов.

Предполагается увеличение грузопотока через мыс Доброй Надежды и возможный маршрут через мыс Горн, по Северному морскому пути и старому Шёлковому пути (Транскаспийский коридор, Китай – Европа). Укрепится наземное сообщение Китай – Вьетнам – Россия – Средняя Азия, включая морские и железнодорожные маршруты через Дальний Восток.

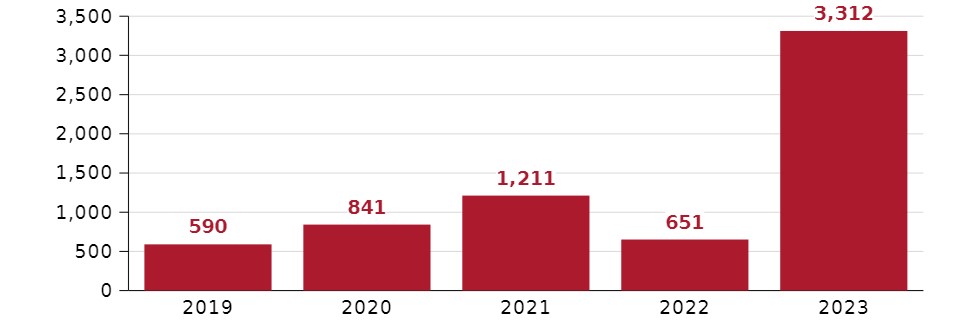

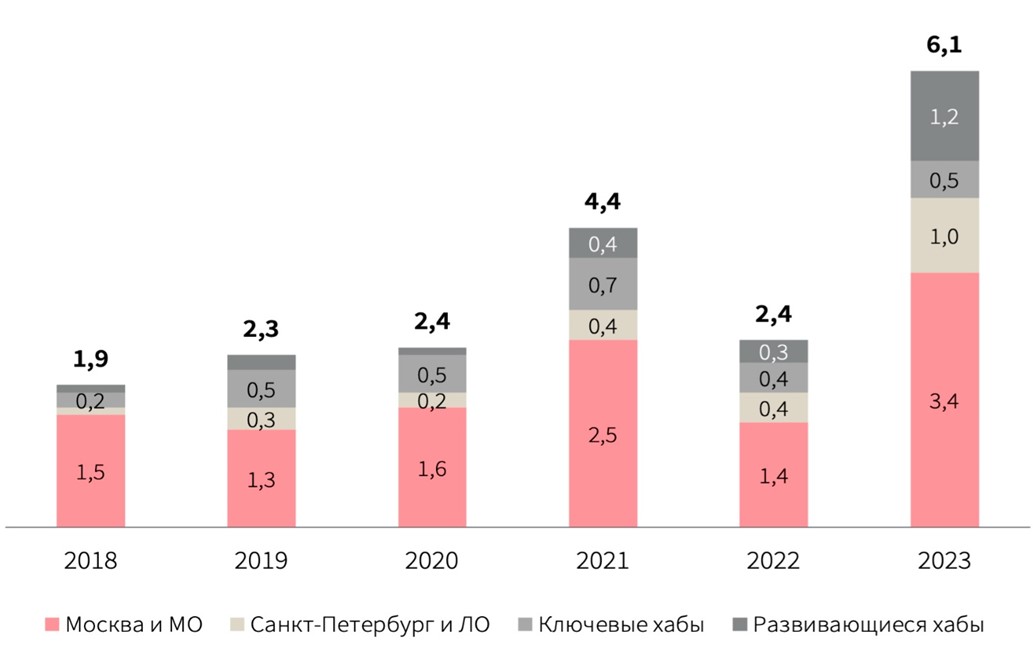

Динамика суммы купленных и арендованных складских площадей, классы А и В, млн. кв. м

Источник: IBC Real Estate

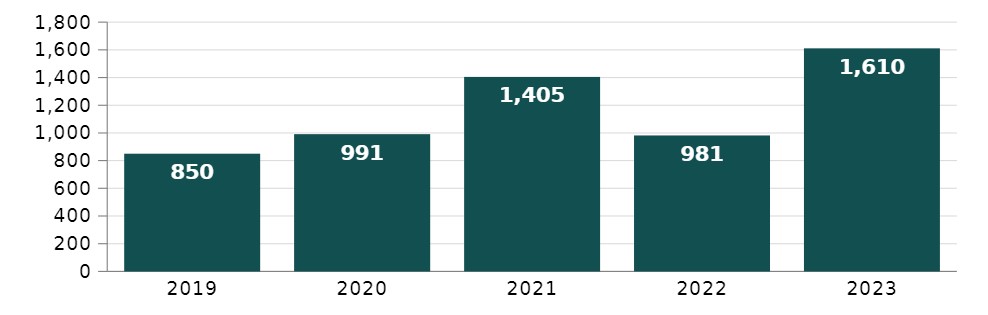

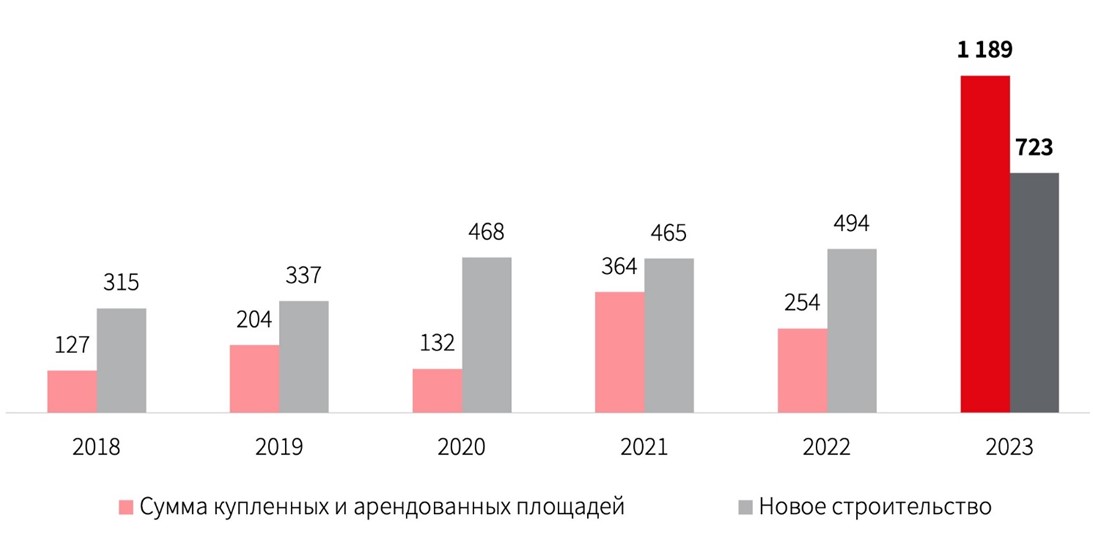

Сумма купленных и арендованных площадей и новое строительство в развивающихся логистических хабах, классы А и В, тыс. кв. м

Источник: IBC Real Estate

Городские цветы

Развитие складской инфраструктуры в мегаполисах становится стратегически важным для обеспечения постоянного доступа к товарам и сокращения времени доставки, резюмирует Елена Чернова, старший директор, руководитель отдела управления недвижимостью Lynks Property Management. Одновременно усиливается тренд развития небольших локальных складов и оптимизированных логистических маршрутов. Это связано с необходимостью более гибкого, точного и точечного управления запасами, а также с растущей значимостью «последней мили» в цепочке поставок. Компании априори ориентируются на конечного потребителя, что вынуждает зачастую кардинально пересматривать стратегии логистики и подходы к хранению товаров в пределах городских территорий.

Прямая речь

Александр Манунин, управляющий партнер компании Parametr:

- В регионах, безусловно, стоит обратить внимание на формат light industrial. Интерес к этому типу недвижимости растет, как со стороны конечных пользователей, так и со стороны инвесторов и девелоперов. Мы уже получаем большой объем запросов на проекты fee-девелопмента light industrial в регионах и странах ближнего зарубежья.

Для этого типа недвижимости характерны длительные (5-10 лет) неразрывные договоры аренды с ежегодной индексацией ставки, поэтому привлекательность сегмента с точки зрения организации арендного бизнеса высока.

С 2020 года цена квадратного метра в проектах light industrial выросла на 50-60%, а ставки аренды – на 50-70%. Учитывая универсальность формата, мы ожидаем его развития в крупных городах-миллионниках, включая Екатеринбург, Казань, Новосибирск и др.

Источник: CRE

Источник: CRE«Сегодняшняя ситуация в складском и логистическом сегментах создаёт как вызовы, так и перспективы для экономического роста регионов и привлечения инвестиций, – резюмирует Станислав Ахмедзянов. – За те 15 лет, что мы работаем на рынке, таких возможностей, как сейчас, было несколько, и, в основном, в самом начале формирования цивилизованного сегмента. Сейчас же особенно важно создать специальные экономические зоны и адекватный земельный банк для развития бизнеса. Пока складской рынок России очень централизован».

При всём буме региональных рынков, в Москве и Петербурге сохраняются прекрасные возможности для роста, соглашается Алексей Фёдоров. Столичные девелоперы, как никогда, загружены заказами, и не торопятся выходить в регионы, за исключением развития уже имеющихся проектов или единичных крупных заказов. «И пока, скорее, наблюдается обратный тренд – региональные девелоперы, натренировавшись на местном рынке, идут в наши столицы, – констатирует эксперт. – Однако по мере развития новых транспортных коридоров на востоке и юге можно ожидать развития там не только логистической, но и сопутствующей инфраструктуры – торговой, гостиничной, офисной».