В Swissôtel Красные Холмы в Москве состоялось открывающее мероприятие 2025 года от CRE Events. Ведущие эксперты рынка обсудили главные тренды основных сегментов коммерческой недвижимости и перспективы нового строительства в условиях в условиях высокой ключевой ставки и неснижающейся инфляции.

Конференция включала в себя три сессии о девелопменте и инвестициях. Две из них были посвящены наиболее динамично развивающимся сегментам - офисной и складской недвижимости, а первая (открывающая) - экономическим факторам для развития бизнеса в 2025 году.

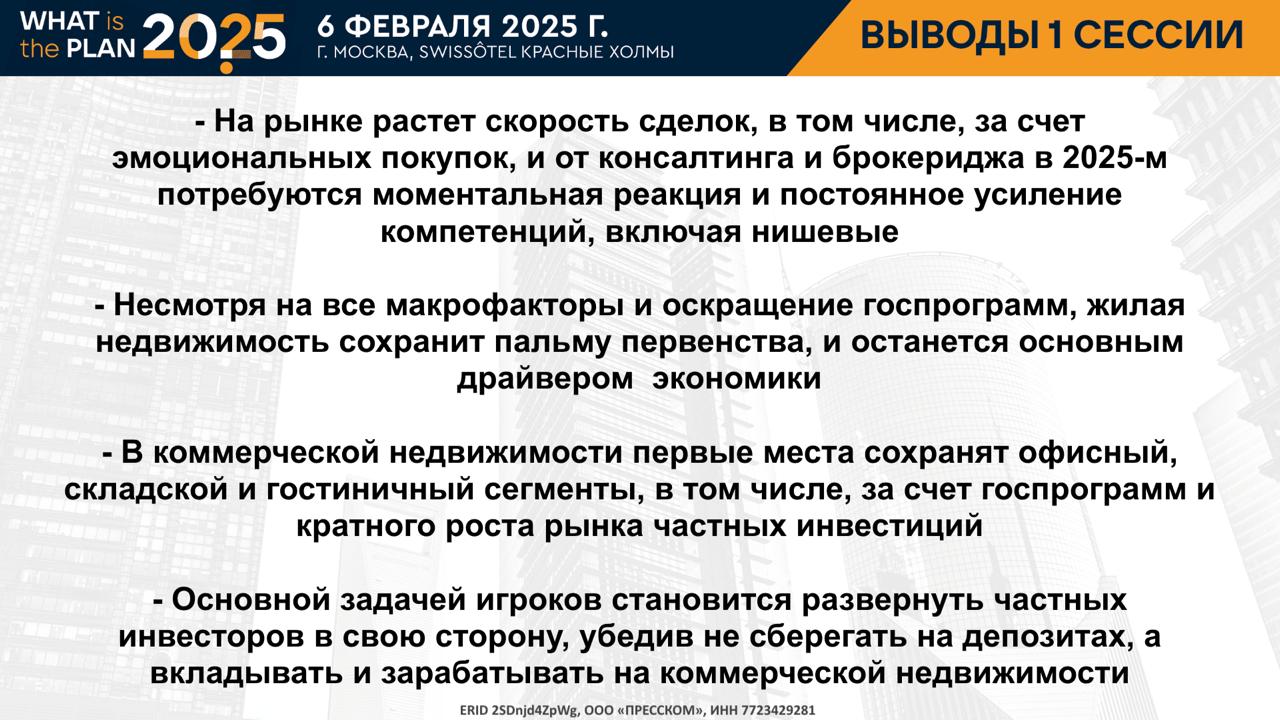

Первая сессия - макроэкономика

Модератором сессии выступил Алексей Новиков, управляющий партнер NF GROUP, соучредитель PARUS Asset Management.

Спикеры сессии:

Татьяна Белова, директор по развитию AZIMUT Hotels,

Дмитрий Войтко, управляющий директор, дирекция «Недвижимость, строительство и девелопмент», ПАО Банк ВТБ,

Микаэл Казарян, член совета директоров, руководитель департамента рынков капитала и инвестиций IBC Real Estate,

Константин Лебедев, партнер, руководитель департамента оценки и консалтинга CMWP,

Родион Ломиворотов, исполнительный директор - старший экономист, аналитическое управление, Сбербанк,

Алексей Смердов, инвестиционный директор PARUS Asset Management.

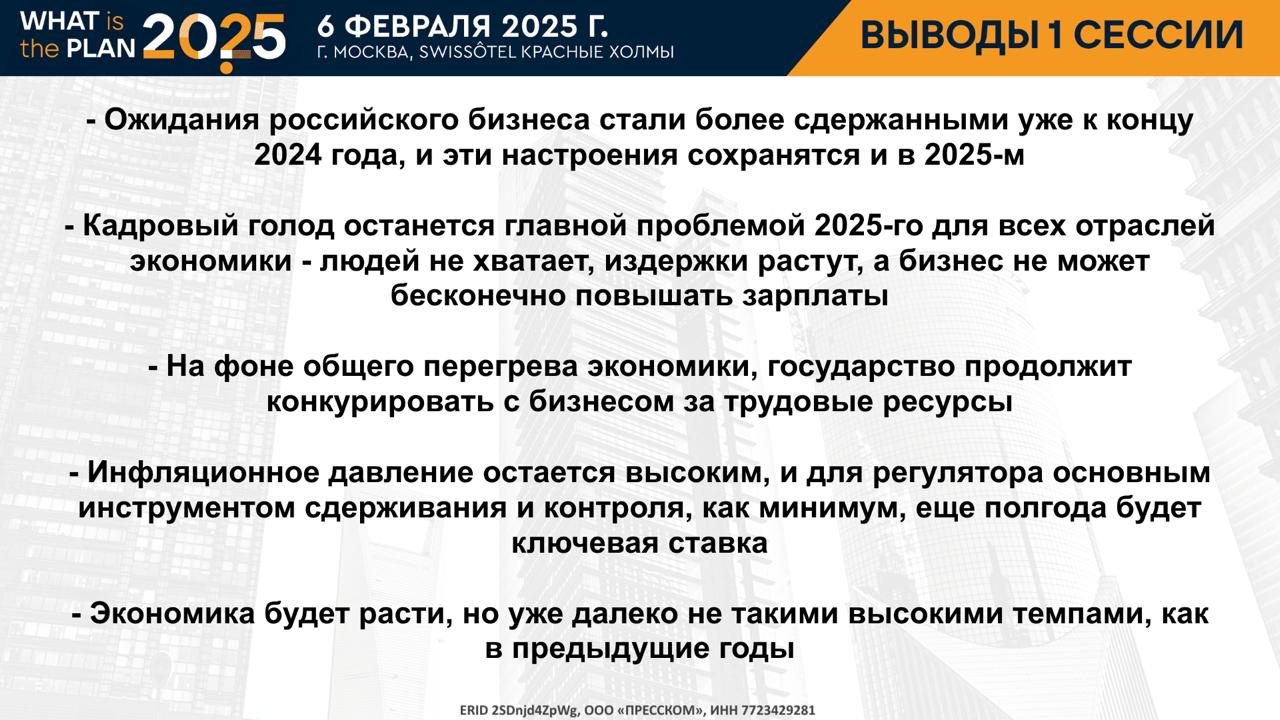

Формат мероприятия подразумевает обсуждение ключевых тем, а не выступления с докладами. Но из каждого правила, как известно, есть исключения. Так и здесь, начало сессии положил доклад об общем положении экономики России по итогам 2024 с прогнозом на 2025 гг. от Сбербанка.

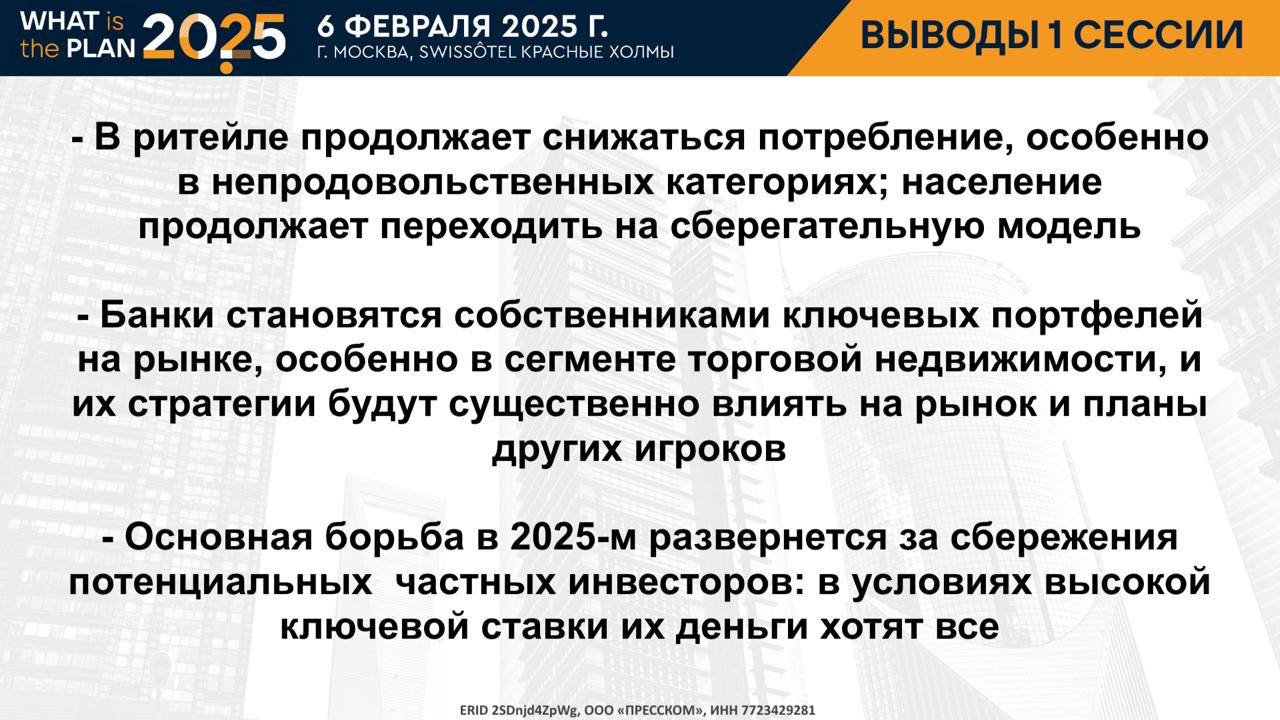

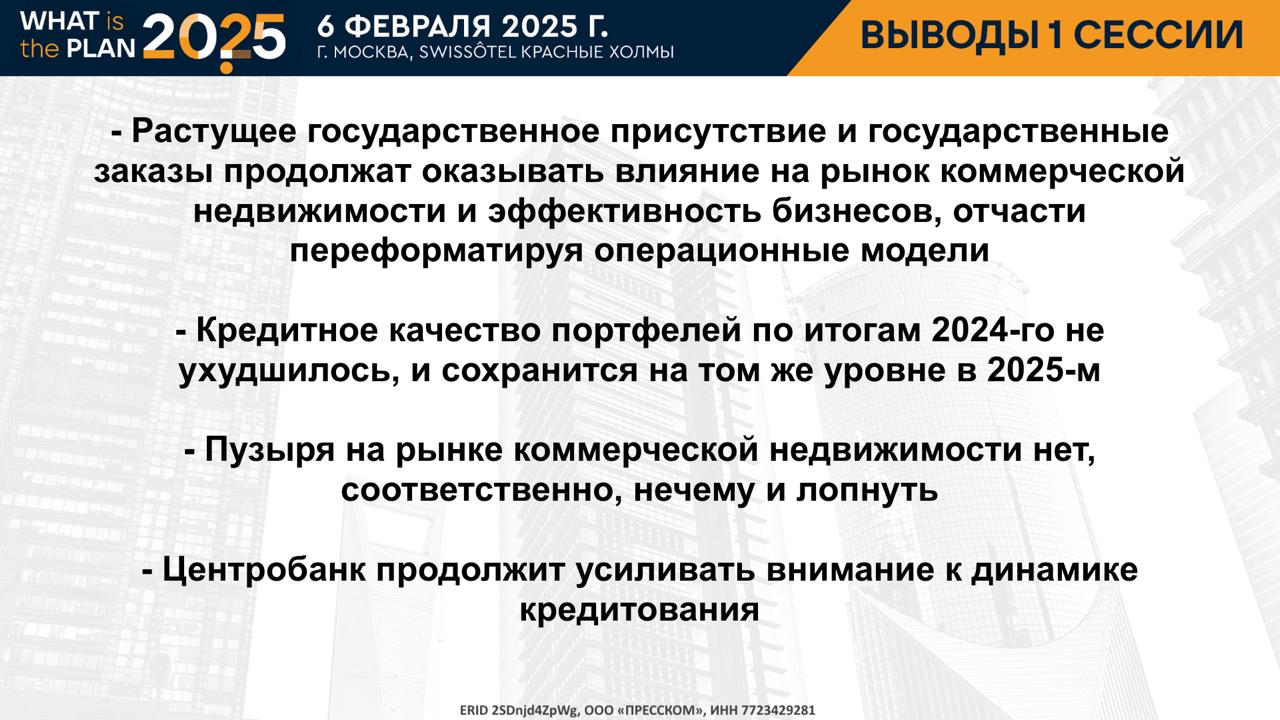

Родион Ломиворотов отмечает, что в целом итоги 2024 можно назвать позитивными. Так, рост российской экономики составил 3,9%, положительными оказались темпы роста ВВП. Однако в четвертом квартале стало заметно постепенное замедление экономики, поэтому прогноз на этот год - рост 1%. Потребление выходит на показатели 2021 года, причем это касается и продовольственной, и непродовольственной розницы, и сферы услуг. Строительство показывало хорошие результаты, но с осени темпы начали замедляться в связи с отменой льготных ипотечных программ, а вот в сельском хозяйстве, которое больше зависит от сезона, чем от внешних факторов, результат оказался скорее негативным. Во второй половине года в негативную сторону пошли ожидания бизнеса, что связано с ростом издержек. Вливание бюджетных денег разогревает экономику, а высокая ставка ЦБ ее остужает. В итоге, официальная инфляция в 2024 году составила 9,5%, а в 2025 аналитики Сбера ожидают 7% - постепенного движения в сторону целевых 4%. Тем не менее, прогноз по "ключу" на этот год представляет собой прямую линию - 21% в течение всего периода. То есть, по прогнозам, Банк России не будет реагировать сразу на позитивную динамику в отношении инфляции, а продолжит политику охолождения экономики. Кроме того, регулятор повысил требования к банкам - требования по резервированию, требования к заемщикам, - а это тоже влияет на стоимость фондирования для бизнеса.

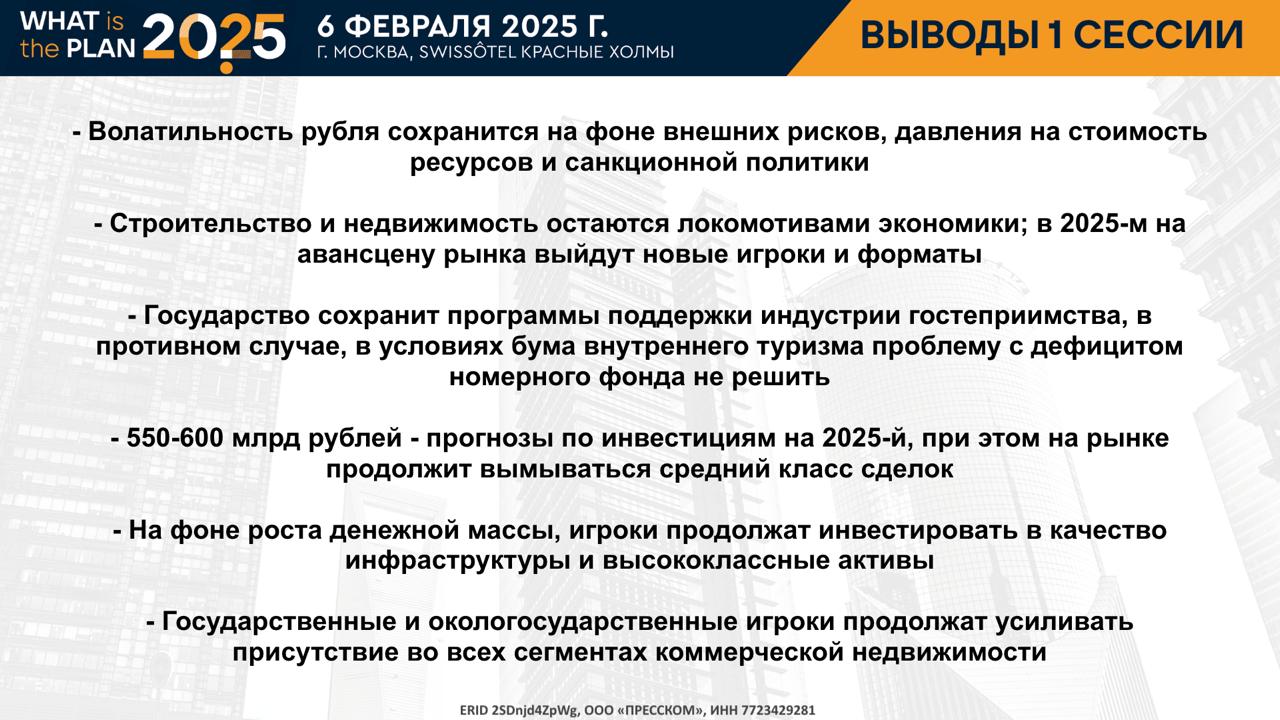

Дмитрий Войтко говорит, что с точки зрения нового кредитования коммерческая недвижимость чувствует себя совсем неплохо. Больше всего активности сейчас в складах, но также есть некоторый ажиотаж и в офисах. В торговой недвижимости речь идет скорее о реструктуризации портфелей. Что касается гостиничного рынка, здесь есть льготное кредитование (141 постановление Правительства), поэтому банки смотрят позитивно и на этот сегмент.

Татьяна Белова отмечает, что Россия сейчас только на старте развития внутреннего туризма, которое подразумевает активное увеличение номерного фонда. Это значит, что льготы в ближайшее время должны остаться, чтобы государственная программа успешно выполнялась. Сейчас открыто четвертое окно для подачи заявок на льготное кредитование, и в дальнейшем будут еще, - уверена г-жа Белова.

Микаэл Казарян прогнозирует инвестиции на уровне 550-600 млрд рублей на 2025 год, что примерно в 2 раза меньше показателя 2024 года. Но при этом не стоит забывать, что до 2022 года средний уровень находился на 250-300 млрд. И еще многое будет зависеть от конкретных сделок. Крупные сделки на рынке есть, переговоры ведутся, и от того, будут ли они закрыты в этом году, сильно зависит итоговый показатель. В качестве примера Микаэл приводит три крупнейшие сделки 2024 года (РЖД в Moscow Towers, Центробанк в Slava, Кама Капитал в Метрополис), которые обеспечили в сумме около 300-400 млрд инвестиций.

Важный момент: денег в экономике сейчас почти в 2 раза больше, чем было в 2021 году, например, - 117 трлн против 60 трлн рублей. Для того, чтобы эти деньги работали эффективно, рынок должен расти, потребление, производство должны расти. Это значит, что возвращения к уровню инвестиций в недвижимость в период до СВО в обозримом будущем не случится. Трендом в инвестициях Микаэл называет вымывание "средних" сделок: сейчас это либо что-то очень крупное, либо выкуп стрессовых активов.

Алексей Новиков поддерживает такой прогноз, отмечая, что в 2025 году, вероятно, будет уменьшение вливания бюджетных средств, тогда как выше упомянутые крупнейшие сделки 2024 года (РЖД и ЦБ) были связаны именно с государственными деньгами.

Константин Лебедев, возвращаясь к общим макроэкономическим показателям, дает свой оптимистичный прогноз: замедление роста ВВП до 1,5%, инфляции - до 6% в 2025 году и до 4% в 2026-м. По ключевой ставке, впрочем, прогноз схож со Сбером, разница в том, что CMWP ожидают небольшого роста в первой половине года и тенденций к снижению во второй. Многое будет зависеть от банков, говорит Константин, а госсектор будет оставаться главным драйвером инвестиционных сделок.

Алексей Смердов отмечает, что постепенно частные деньги начинают работать в недвижимости, отчасти из-за страха хранить все деньги в депозитах. В результате, ЗПИФы за 2024 год показали рекордную доходность.

Что будет, если сейчас снизить ключевую ставку? - спрашивает Алексей Новиков.

Родион Ломиворотов: Инфляция - это не столько цифры, сколько ожидания. Если я привык к инфляции 10% и не ожидаю снижения, то скорее я себе что-то куплю, чем буду ждать дальнейшего обесценивания денег. Таким образом, денежная масса в обороте увеличивается, инфляция разгоняется. А остановить этот процесс уже будет сложно.

Вторая сессия - офисная недвижимость.

Модератором выступил Гурген Шекоян, основатель, генеральный директор Code.

Спикеры сессии:

Павел Барбашев, коммерческий директор O1 Properties,

Александра Захарова, директор по коммерческой недвижимости Level Group,

Глеб Иванов, заместитель генерального директора Metrika Investments,

Елизавета Ильюхина, руководитель коммерческого департамента West Wind Group,

Светлана Мазур, директор департамента аренды и продаж коммерческой недвижимости ГК «Галс-Девелопмент»,

Кристина Недря, директор коммерческого управления STONE.

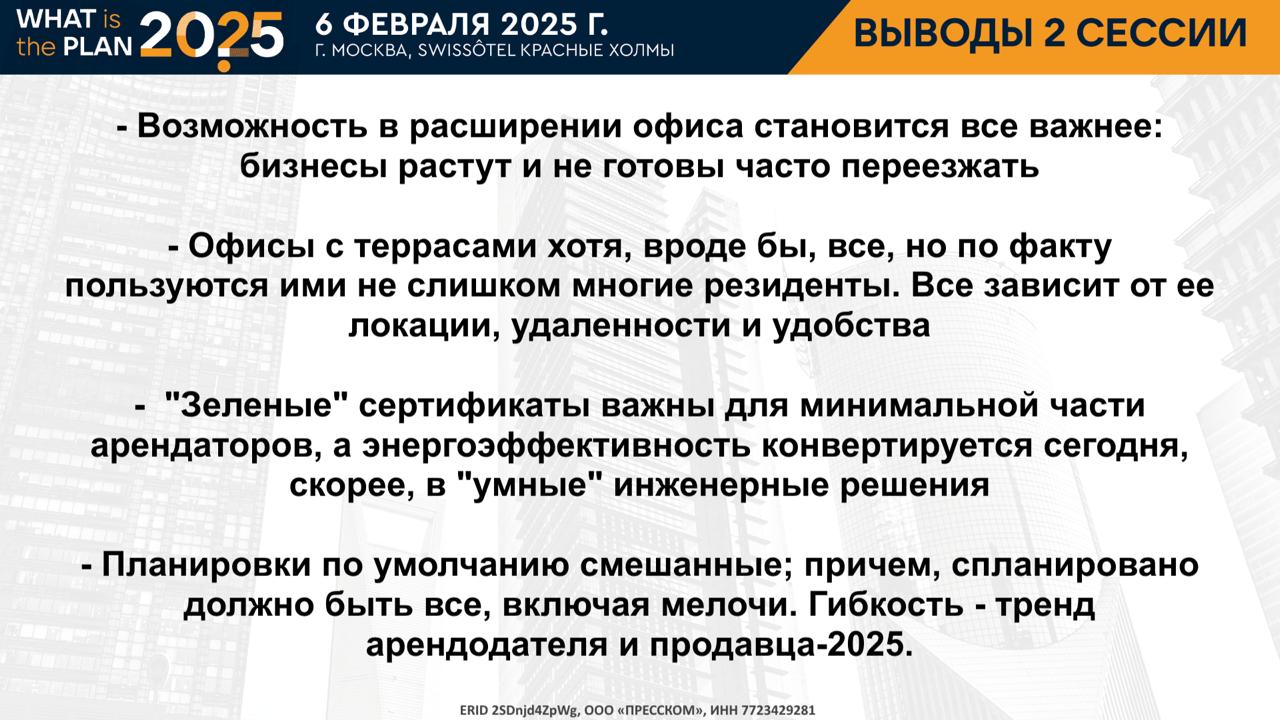

Первым вопросом сессии стал процесс трансформации рынка от аренды к покупке. Почему так происходит? - задается вопросом Гурген Шекоян.

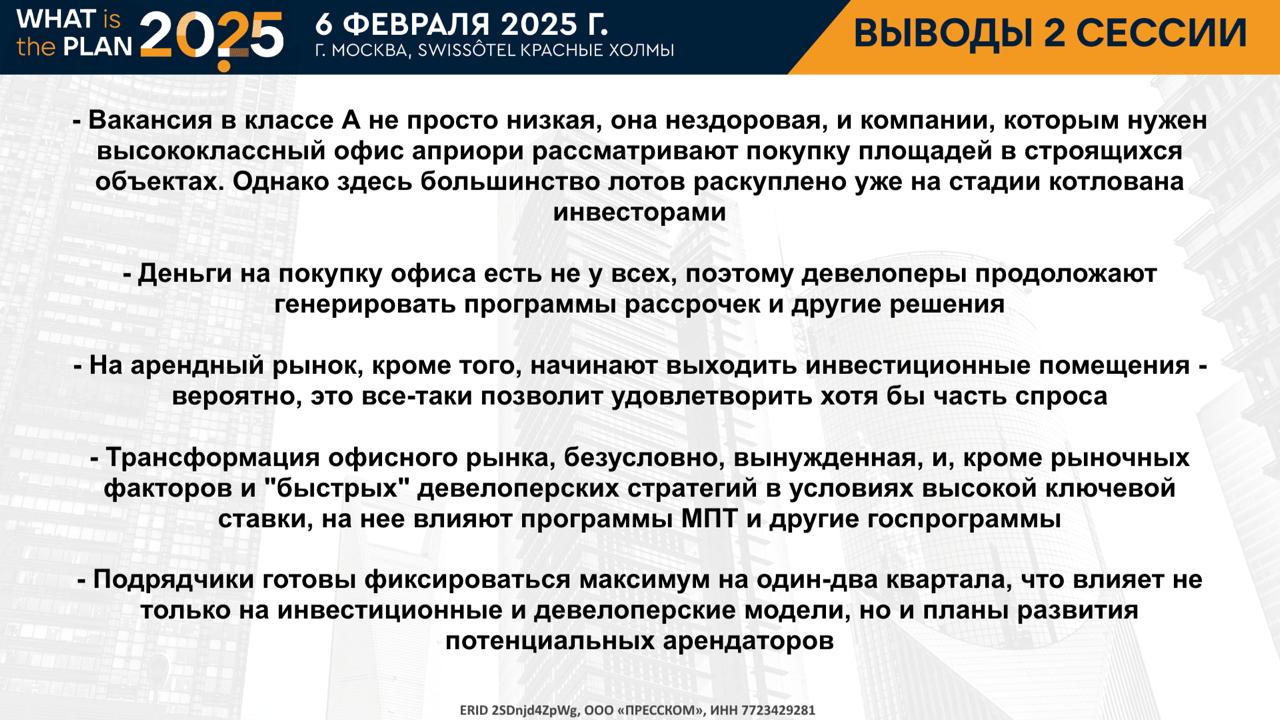

Кристина Недря говорит, что в 2021-2022 гг. большая часть лотов приобреталась с инвестиционными целями, а уже к 2024 году по проектам компании стали превалировать сделки с конечными пользователями. Причиной тому можно назвать низкую вакансию в сегменте: компании не могут найти офис в подходящей локации в аренду, готовый офис на покупку, поэтому начинают смотреть строящиеся объекты, а последние в абсолютном большинстве на рынок аренды пока не выходят. Интересно, что и строящиеся офисы почти все распроданы, и можно рассчитывать по сути только на объекты, которые будут вводиться в эксплуатацию в 2027 году и позднее.

Дефицит в качестве основной причины трансформации рынка называет также Елизавета Ильюхина.

А вот Светлана Мазур напоминает еще об одном факторе - программе МПТ (льгот на смену ВРИ участка за создание рабочих мест), которая привлекла в сегмент девелоперов жилья. Модель их работы подразумевает именно продажи, зачастую, в нарезку. Но при этом модель с продажей офисов выбирают и многие профессиональные девелоперы, потому что в ситуации с высокой ключевой ставкой (дорогими кредитами) более привлекательной для девелопера становится стратегия как можно более быстрого выхода из проекта, тогда как окупаемость при модели со сдачей в аренду будет составлять более 10 лет без учета сроков строительства.

Глеб Иванов добавляет к выше сказанному влияние неопределенности. Себестоимость строительства растет, даже подрядчики не готовы фиксировать в договорах цену больше, чем на 1-2 месяца. И этот риск - риск неопределенности - ложится на плечи девелопера/арендодателя. Для строительства офисов в аренду необходимо создание механизма, который бы разделил риски между арендатором и арендодателем. Например, индексация ставки на момент ввода.

Павел Барбашев предлагает подойти к вопросу с другой стороны - со стороны клиента:

Почему стало меньше инвесторов? - Потому что из офисов ушла доходность. Приводя примерные рассчеты, покупка офиса может стоить около 400 тыс. рублей за кв. м, а еще около 120 тыс. рублей на "квадрат" потребует отделка. Таким образом, сдавать в аренду надо будет по ставке 55 тыс. рублей за кв. м triple net, чтобы получить доходность 10%, тогда как средняя ставка в классе А - около 40 тыс. рублей.

Почему стало больше конечных пользователей? - Потому что деньги из России стало некуда выводить, а бесконечно реинвестировать прибыли в собственный бизнес невозможно.

Чтобы сейчас строить под аренду, ставка в офисах должна быть 70 тыс. рублей, говорит Павел.

Александра Захарова, как адвокат девелоперов жилья в этой дискуссии, говорит о том, что действительно, финансовая модель не работает иначе, чем с реализацией через продажу. Тем не менее, Level Group совсем от арендной модели не отказывается. В дебютном своем офисном проектекомпания оставила за собой 30% площадей - это в основном торговая инфраструктура и один офисный этаж.

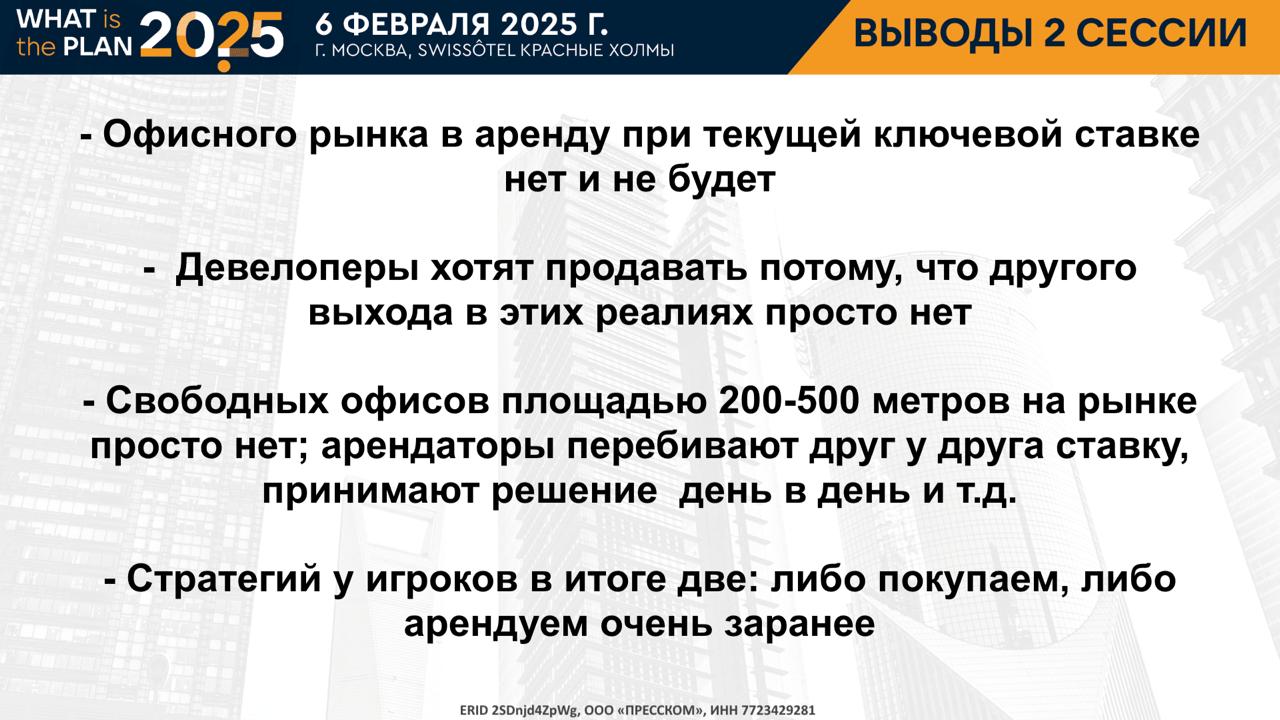

В качестве вывода Гурген фиксирует: сегодня девелоперы строят на продажу, потому что другого выхода нет. Если раньше ты мог получать доходность 10%, и это было бизнесом, то теперь ты должен получать 23-25% доходности, только чтобы обслуживать кредит.

Блиц-опрос по вакантности сюрпризов не приподнес: свободные помещения в аренду у всех игроков практически отсутствуют. У O1 Properties 3% (это техническая вакансия), но портфель большой, поэтому какой-то процент еще может составить ротация. STONE в этом году введет 3 новых БЦ (Савеловская, Ленинский, Курская), куда в том числе, будет привлекать арендаторов в интересах частных инвесторов, но больших объемов в аренду не предвидится. У «Галс-Девелопмент» ближайший ввод - БЦ Dubinin'sky на Павелецкой, в котором все помещения забронированы. У West Wind Group и Metrika Investments свободных помещений в аренду нет. Level Group придерживает небольшую долю помещений под возможную аренду (около 10%), но ввод Level Воронцовская намечен только на конец 2026 года.

Влияние КРТ и МПТ на офисный рынок уже затрагивалось в сессии, и здесь Александра Захарова выступает амбассадором программ, так как в нынешних условиях финмодель работает хорошо, если девелопер создает "город в городе" - комплексно застраивает локацию объектами жилой и коммерческой недвижимости, включая офисы, торговые площади, гостиницы. Ближайшие проекты это уже упомянутая Воронцовская, которая находится в Калужском деловом кластере и где анонсированы БЦ от STONE и AFI Development, а также Нижегородская, включающая жилье, офисы и отель.

Павел Барбашев и Елизавета Ильюхина, считают, что профессиональный офисный рынок мало зависит от таких инициатив, потому что огромный пласт арендаторов ориентируется на ЦДР (в пределах Садового кольца) и за ТТК никогда не поедет.

Со стороны институционального инвестора, Глеб Иванов отмечает, что децентрализация - это хорошо, но пока интересны только 1-2 офисных центра, строящихся девелоперами жилья. Это, например, один проект на Белорусской, уточняет Глеб (речь может идти о Frame от девелопера Forma или Valtri от ESVE Group - прим.ред.).

Кристина Недря напоминает, что проекты КРТ имеют долгий девелоперский цикл, начиная от получения всех прав на землю, освобождения участка от существующих объектов, выхода на стройку. То есть, влияние программ на офисный рынок мы увидим скорее через 3-5 лет.

Светлана Мазур соглашается, что эффекта для офисного рынка придется подождать, но с ее точки зрения, он может быть драмматичным: с 2027 года на рынок будет выходить большое количество мелких лотов в аренду в локациях ТТК-МКАД, и в этом сегменте возможен даже демпинг по ставке.

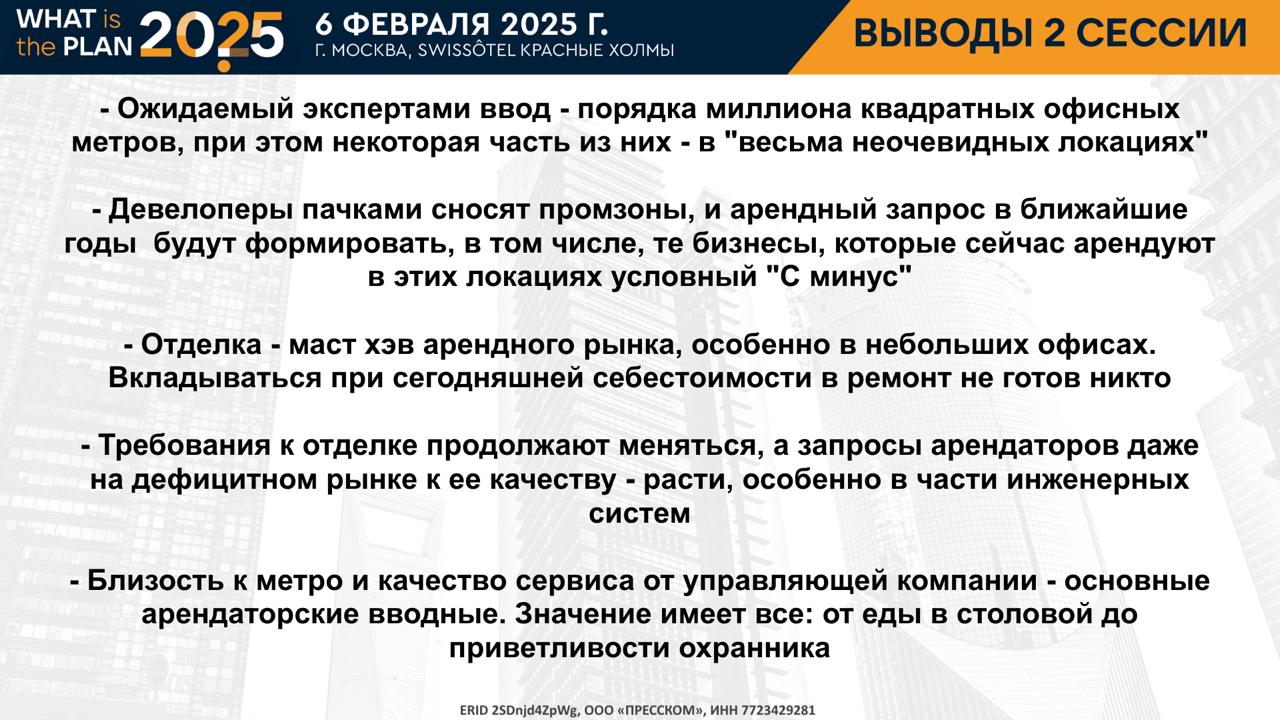

Следующий вопрос ввод на 2025 год. В STONE оценивают ввод примерно в 1 млн кв. м, включая штаб-квартиры. Из них около 300-500 тыс. кв. м - офисы в нарезку.

Александра Захарова, Светлана Мазур и Кристина Недря единодушны в оценке небольших проектов у МКАД: БЦ на 20 тыс. кв. м в сильно децентрализованной локации найдет своих покупателей офисов в нарезку. Другое дело, что класс А там не очень нужен, а город требует красивых фасадов, что приводит к бессмысленности строительства класса В: себестоимость почти как в классе А, а ставки сильно ниже.

Следующий вопрос в повестке - а что нужно арендатору?

Елизавета Ильюхина говорит, что важную роль сегодня играет отделка. В целом, востребован готовый продукт - инженерия, зонирование, отделка, мебель.

А вот компании O1 Properties и Технологии Доверия недавно провели исследование, в котором опрашивали арендаторов офисных помещений, разделяя ответы от рядовых сотрудников и руководящего состава. И для 80% опрошенных важным в офисе остается близость к метро. А на втором месте - качество управления и инфраструктуры.

Светлана Мазур на примере одной из крупнейших последних сделок отмечает, что не определяющим, но важным фактором было наличие экологической сертификации. Кроме того, требовалось большое количество парковочных мест.

Александра Захарова говорит, что также есть запрос на спорт, причем на помещения для игровых видов спорта - волейбол, баскетбол.

Насчет отделки спикеры соглашаются, что базовая отделка нужна для небольших лотов. Что касается крупных компаний с потребностью в тысячи квадратных метров, у них есть собственные стандарты, корпоративный стиль. Здесь отделка производится уже в соответствии с ТЗ конкретного заказчика.

Востребованность готовых офисов и управления должна быть драйвером роста сегмента сервисных офисов. Но Павел Барбашев считает, что здесь есть естественные ограничения: в случае с проектом на 50 тыс. кв. м затраты будут очень большими, а необходимость быстрого заполнения очень высокой. При простое 2-3 месяца экономика проекта перестает работать.

В третьей сессии обсуждались перспективы рынка складской недвижимости.

Модератором выступил Василий Григорьев, директор отдела исследований рынка CORE.XP.

Спикеры сессии:

Елена Бондарчук, основатель и акционер ГК «Ориентир»,

Никита Бахчеев, заместитель генерального директора ГК «Промплан»,

Валерий Жуков, генеральный директор Instone Development,

Дмитрий Лыгин, директор по аренде Raven Russia,

Александр Манунин, управляющий партнер Parametr,

Павел Несмачный, генеральный директор RBNA.

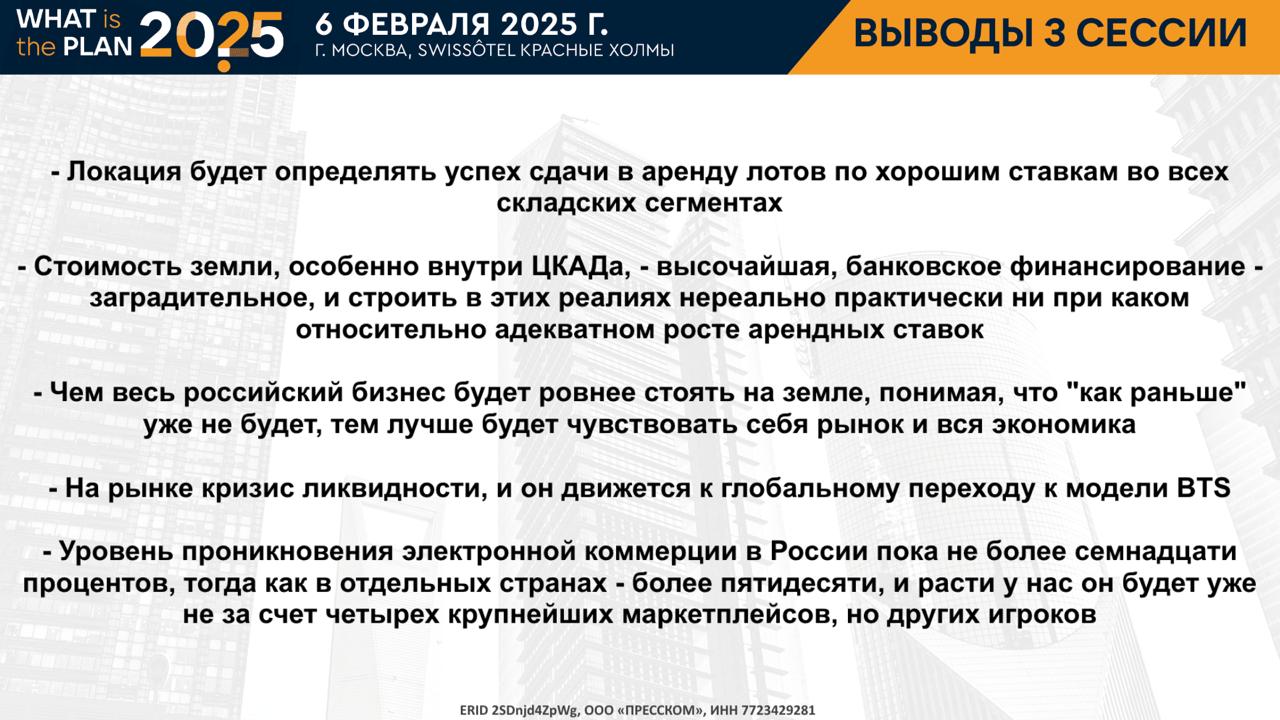

В качестве приветственного слова Василий Григорьев назвал несколько ключевых для рынка цифр: средняя ставка аренды склада класса А к началу 2025 года составила 12-13 тыс. рублей за кв. м в год без ОРЕХ и НДС для Московского региона, 11-12 тыс. рублей - для крупных региональных центров. Кроме того, Василий напомнил, что на днях вышел опрос аналитиков крупнейших банков, проводимый ЦБ. И по его результатам ожидания по ключевой ставке на этот год оказались чуть оптимистичнее, чем в декабре - 20,5% против 21,3%. При этом в 2026 году аналитики ожидают 15%, а в 2027 - 14,6%. То есть, период высокого "ключа" будет затяжным.

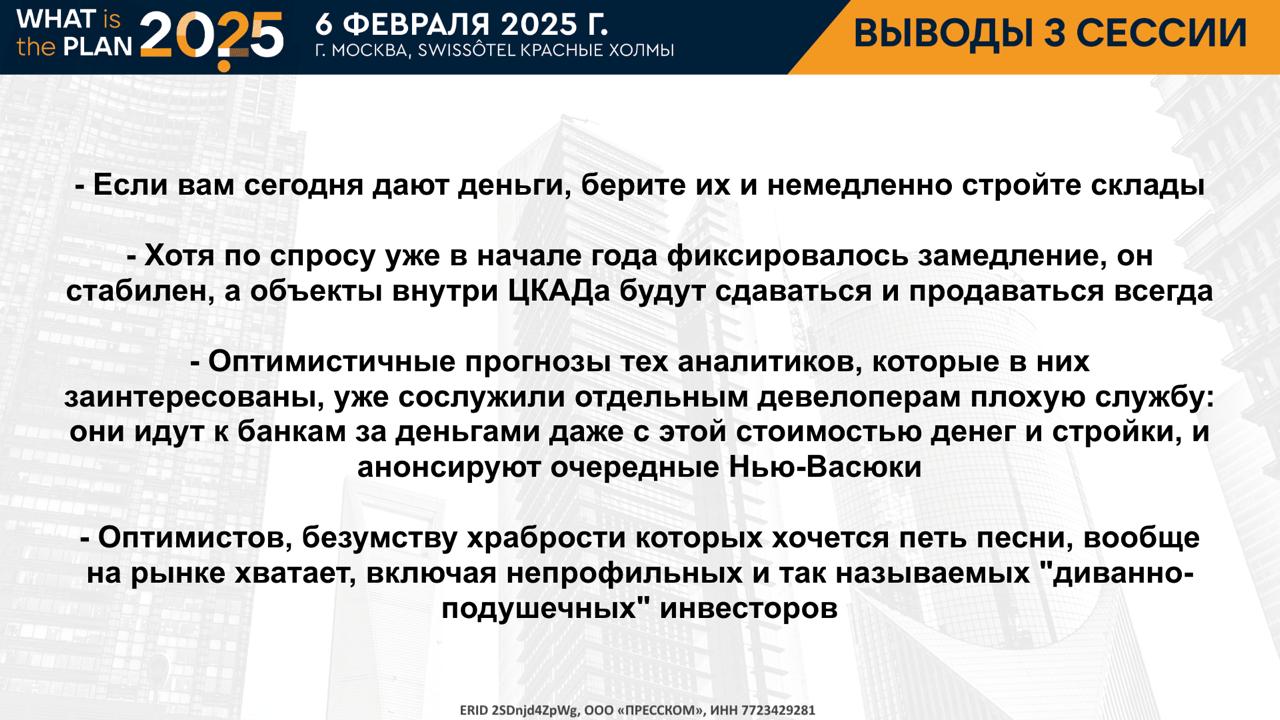

Дмитрий Лыгин напоминает, что в объектах Raven Russia за прошлый год было закрыто сделок на общую площадь порядка 500 тыс. кв. м, а заполняемость достигает 99%. Первые сделки прошлого года закрывались по ставке 10 тыс. рублей, а последние - уже 12,5 тыс. В среднем ставки по портфелю выросли примерно на 17%. По ставкам на этот год Дмитрий ожидает умеренного роста (на уровень инфляции). Сдерживающими факторами являются большие объемы ввода, охлаждение спроса и стремление арендаторов к более эффективному использованию имеющихся площадей.

По существующим зданиям ситуация действительно может стабилизироваться, но что с новым строительством? - спрашивает Василий.

Валерий Жуков прогнозирует рост ставок до 17 тыс. рублей в течение 1-2 лет, что касается складов внутри ЦКАД. И такие ставки уже существуют в отдельных объектах. Кроме того, растут операционные расходы (ОРЕХ). У Instone Development это 2,7 тыс. рублей сейчас, да и в среднем по рынку в 2024 году этот вид затрат приближался к 2,5 тыс. рублей за "квадрат" по оценкам консультантов. Сейчас компания достроила объект light industrial на 22,5 тыс. кв. м в Домодедовском районе (индустриальный парк "Гранат"). И по ставкам 12,5-13 тыс. рублей есть претенденты на объект целиком. Но с момента инвестирования стоимость строительства сильно выросла, поэтому дальше таких ставок уже не будет.

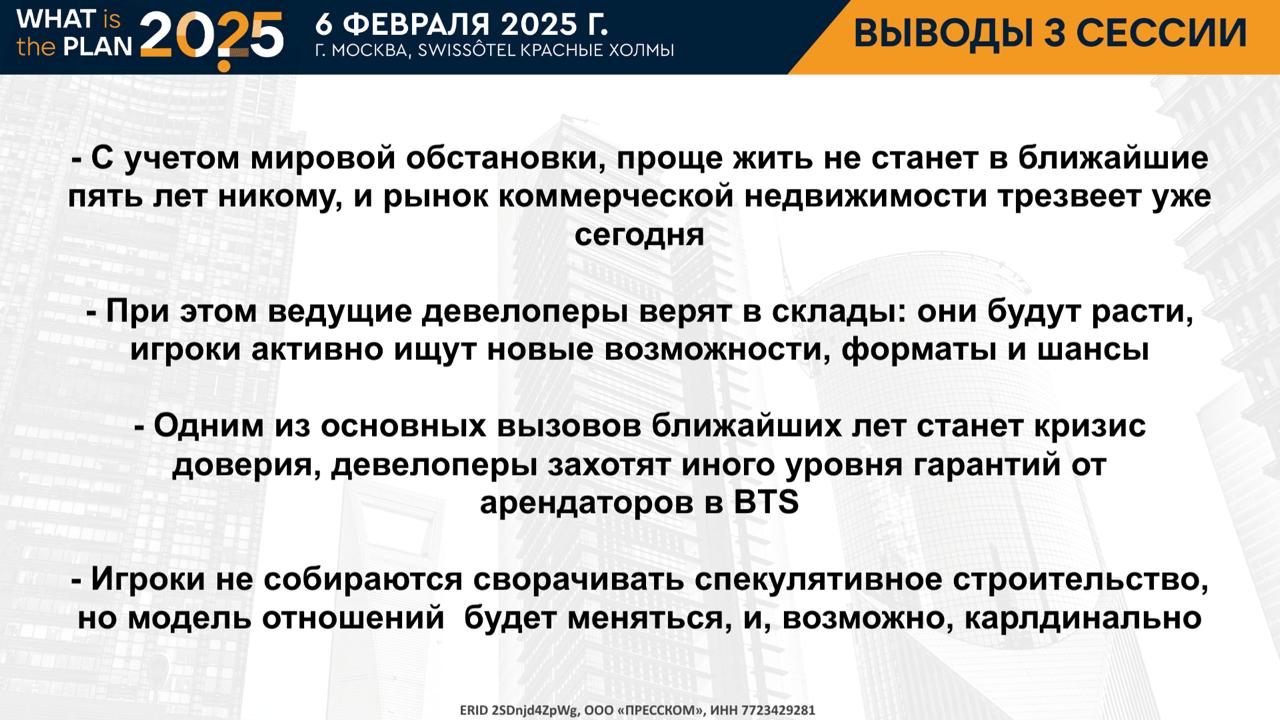

Елена Бондарчук напоминает, что существующие ставки аренды "не держат ключевую ставку", то есть, рост ставок будет продолжаться высокими темпами. А вот по новому вводу Елена в ближайшие годы рекордов не ожидает. Объекты будут строиться точечно и с ориентиром на топовые локации. Земля под складское и индустриальное строительство подорожала не меньше, чем себестоимость строительства. По одному из проектов компании "Ориентир" в 2024 году она составила 100 млн рублей за гектар внутри ЦКАД (при средней около 40 млн за гектар). По ставке аренды немного сдержит рост выход на рынок около 1,3 млн кв. м Сберлогистики (в прошлом году компания заключила сделок на 400 тыс. кв. м по Москве и 900 тыс. кв. м в регионах), но не надолго. А еще нужно будет посмотреть на стоимость строительных материалов. Елена ожидает, что весной поставщики поднимут цены, и снова девелоперам нужно будет вносить правки в финмодели проектов. В середине прошлого года, кстати, компания "Ориентир" отошла от арендной модели и сейчас строит по схеме BTS и генподряда.

Ставки аренды - не самый важный вопрос прямо сейчас, говорит Александр Манунин. Главная проблема - это кризис ликвидности. ЦБ ограничивает банки, а банки не дают финансирования девелоперам. Остаются две рабочие модели - строительство на продажу и по BTS, когда заказчик сам должен найти деньги на возведение объекта. Но есть интерес инвесторов, как институциональных, так и частных. И остается рост онлайн-ритейла, который будет драйвером рынка. Кроме того, есть программа льготного финансирования для конечных пользователей, что также ведет рынок к тому, что привлекать средства выгоднее заказчику, а для девелопера закрывается окно возможностей спекулятивного строительства.

Павел Несмачный, отвечая на вопрос по спросу на складские объекты, говорит о нектором замедлении, но при этом объекты внутри ЦКАД остаются очень востребованными, а у самой RBNA в этом году уже заключено сделок на 30 тыс. кв. м по классическим складам (big box).

Дмитрий Лыгин согласен с тезисом о замедлении спроса, но со своей стороны дает такой пример: если 2 года назад на освободившееся помещение было 15-20 претендентов, то сейчас на такое же помещение их 3-4. То есть, спрос превышет предложение, но все же немного "притормаживает".

В CORE.XP подсчитали, что на этот год в Московском регионе заявлено около 1,5 млн кв. м спекулятивно строящихся складов. Но с оговоркой, что часть объектов могут перенести на более поздние сроки, заморозить. Спикеры не верят в то, что весь объем будет построен, хотя, как пример, RBNA сейчас строит два объекта - 90 тыс. и 170 тыс. кв. м.

Валерий Жуков приводит противоположный пример из своей практики. Компания Instone Development договаривается с X5 Group о строительстве роботизированного склада с потолками 24 метра уже в течение года, но никак не может договориться по цене. Когда-нибудь будут строиться миллионы квадратных метров, но не в этом году, резюмирует Валерий.

В заключение первой части Василий предложил ответить на вопрос по планам по вводу на 2025 год.

"Ориентир" спекулятивно строить не будет, но будет строить склады и заводы под клиентов (например, в Алабушево), и на 2025-2026 гг. мощности девелопера практически полностью загружены. В планах Instone Development модернизировать площадки и искать возможности для нового строительства. У Raven Russia на этот год порядка 250 тыс. кв. м площадей с заканчивающимися сроками договоров, то есть, будут продления и перезаключения на достаточно большой объем, хоть и меньше, чем в 2023-2024 гг. RBNA, как уже упоминалось, планирует ввести около 260 тыс. кв. м и дозаполнить их. Parametr запустил новый промышленный парк - Балашиха, смотрит другие площадки и достраивает существующие.

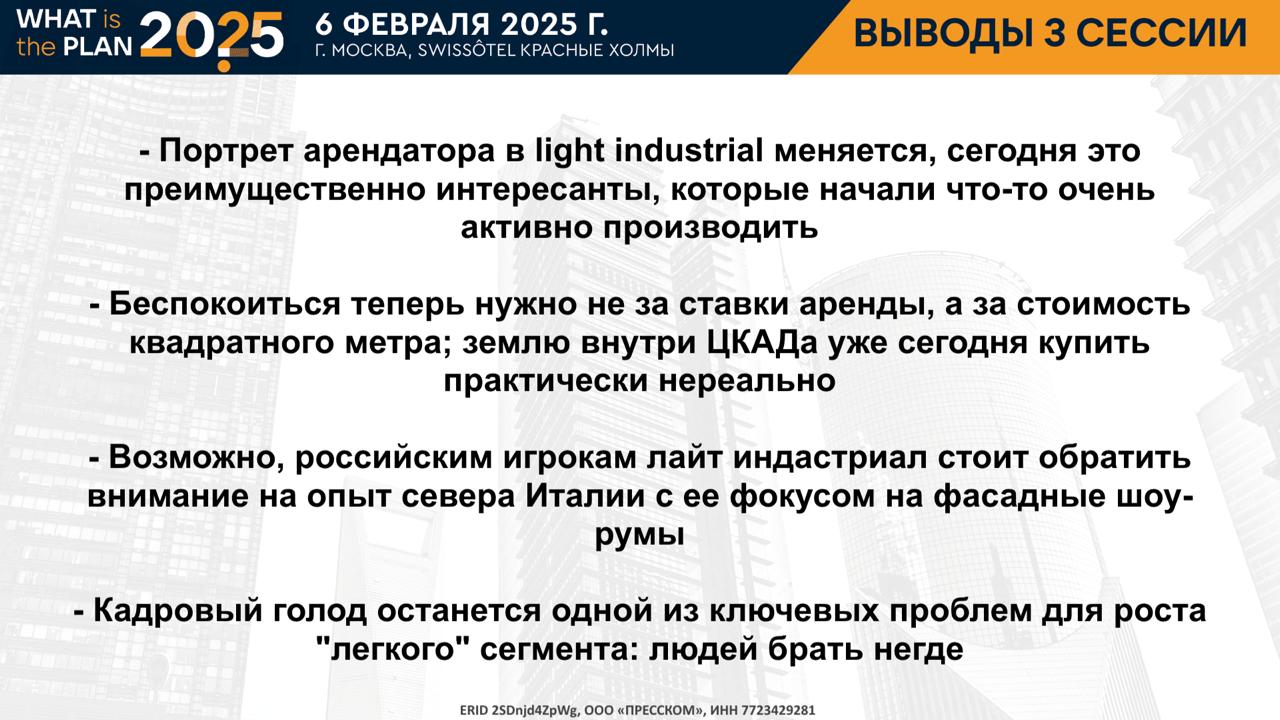

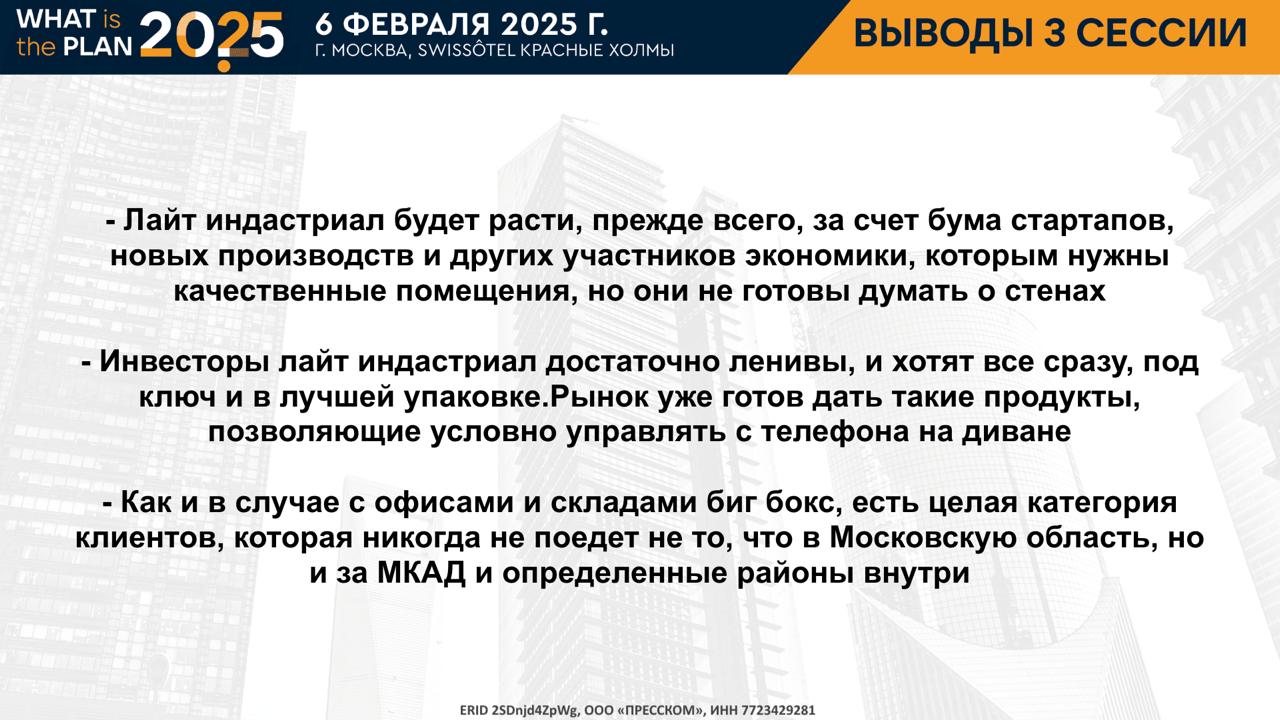

Во второй части сессии речь шла больше о light industrial и производственной недвижимости в целом.

Никита Бахчеев отмечает, что около 60% клиентов ГК «Промплан» - это небольшие производственные компании с запросом на корпуса площадью от 2 до 5 тыс. кв. м. Государственные субсидии и льготы для них существуют, но в большинстве случаев они используют эти возможности для развития бизнеса, а не для вложений в бетон. Окупаемость в объектах компании около 6 лет (ставка 14 тыс. рублей на ЦКАД), и мощности, в первую очередь проектные, загружены до 2026 года. С точки зрения Никиты, говорить в первую очередь надо о себестоимости. А о спросе что говорить, если ввод стабильно за ним не успевает, а девелоперы все загружены?

Елена Бондарчук напоминает, что сейчас в Особых экономических зонах государство дает бесплатно землю с коммуникациями под производство. И эти ОЭЗ будут конкурировать с light industrial.

Александр Манунин анонсирует строительство более 100 тыс. кв. м этого формата в 2025 году. Но считает, что рынку все еще не хватает системных девелоперов light industrial: для большинства это единичные проекты, где непонятно, каким будет продукт. По резидентам парков: многие компании не только переезжают в новый фонд, но и расширяются, а также есть большое количество региональных игроков.

Программа КРТ - главный спонсор формата, говорит Александр. По данным компании Parametr, в промзонах Москвы в ближайшие годы будет снесено около 12 млн кв. м недвижимости, а построено под производственные цели будет крайне мало. При этом 60% резидентов промзон не хотят переселяться за МКАД. Но земля в городе стоит далеко не 100 млн рублей за гектар, а в несколько раз выше. И позволить себе такие проекты системные девелоперы не могут. Могут девелоперы жилья, экономика которых будет работать за счет льгот на смену ВРИ и продажи квартир.

У RBNA есть пищевой кластер в Москве на 60 тыс. кв. м. У резидентов из-за специфики производства (высокая оборачиваемость) просто не работает логистика при нахождении за пределами МКАД. Также Павел говорит о высоких рисках строительства многоэтажных объектов, так как стандарта тут не существует, и проект нужно очень тщательно прорабатывать, чтобы с точки зрения внутренней логистики это работало. Еще внутри города долго и дорого решать проблемы с санитарными зонами.

На этом сессия, как и все мероприятие, были завершены. В заключение можно сказать, что ситация на рынке как будто бы стала за год только более парадоксальной. При запретительной ключевой ставке без перспектив ощутимого снижения на ближайшие три года, ввод объектов коммерческой недвижимости бьет рекорды, а спрос перекрывает ввод. В то же время, охлаждение должно наступить так или иначе, и первым это чувствует складской сегмент, который и в рост пошел на пару лет раньше, чем офисный. А вот насколько ЦБ, даже не ставкой, а скорее риторикой сможет заморозить излишнюю активность - это большой вопрос.

Напомним, в скором времени CRE Events организует отдельные мероприятия по офисам и складам, где эти сегменты будут рассмотрены подробнее и с фокусом не только на девелопера, но и на потребителя. Следите за анонсами!

Партнеры мероприятия:

Raven Russia

Parametr

Industrial City

CODE

NF GROUP

CORE.XP

Конференция включала в себя три сессии о девелопменте и инвестициях. Две из них были посвящены наиболее динамично развивающимся сегментам - офисной и складской недвижимости, а первая (открывающая) - экономическим факторам для развития бизнеса в 2025 году.

Первая сессия - макроэкономика

Модератором сессии выступил Алексей Новиков, управляющий партнер NF GROUP, соучредитель PARUS Asset Management.

Спикеры сессии:

Татьяна Белова, директор по развитию AZIMUT Hotels,

Дмитрий Войтко, управляющий директор, дирекция «Недвижимость, строительство и девелопмент», ПАО Банк ВТБ,

Микаэл Казарян, член совета директоров, руководитель департамента рынков капитала и инвестиций IBC Real Estate,

Константин Лебедев, партнер, руководитель департамента оценки и консалтинга CMWP,

Родион Ломиворотов, исполнительный директор - старший экономист, аналитическое управление, Сбербанк,

Алексей Смердов, инвестиционный директор PARUS Asset Management.

Формат мероприятия подразумевает обсуждение ключевых тем, а не выступления с докладами. Но из каждого правила, как известно, есть исключения. Так и здесь, начало сессии положил доклад об общем положении экономики России по итогам 2024 с прогнозом на 2025 гг. от Сбербанка.

Родион Ломиворотов отмечает, что в целом итоги 2024 можно назвать позитивными. Так, рост российской экономики составил 3,9%, положительными оказались темпы роста ВВП. Однако в четвертом квартале стало заметно постепенное замедление экономики, поэтому прогноз на этот год - рост 1%. Потребление выходит на показатели 2021 года, причем это касается и продовольственной, и непродовольственной розницы, и сферы услуг. Строительство показывало хорошие результаты, но с осени темпы начали замедляться в связи с отменой льготных ипотечных программ, а вот в сельском хозяйстве, которое больше зависит от сезона, чем от внешних факторов, результат оказался скорее негативным. Во второй половине года в негативную сторону пошли ожидания бизнеса, что связано с ростом издержек. Вливание бюджетных денег разогревает экономику, а высокая ставка ЦБ ее остужает. В итоге, официальная инфляция в 2024 году составила 9,5%, а в 2025 аналитики Сбера ожидают 7% - постепенного движения в сторону целевых 4%. Тем не менее, прогноз по "ключу" на этот год представляет собой прямую линию - 21% в течение всего периода. То есть, по прогнозам, Банк России не будет реагировать сразу на позитивную динамику в отношении инфляции, а продолжит политику охолождения экономики. Кроме того, регулятор повысил требования к банкам - требования по резервированию, требования к заемщикам, - а это тоже влияет на стоимость фондирования для бизнеса.

Дмитрий Войтко говорит, что с точки зрения нового кредитования коммерческая недвижимость чувствует себя совсем неплохо. Больше всего активности сейчас в складах, но также есть некоторый ажиотаж и в офисах. В торговой недвижимости речь идет скорее о реструктуризации портфелей. Что касается гостиничного рынка, здесь есть льготное кредитование (141 постановление Правительства), поэтому банки смотрят позитивно и на этот сегмент.

Татьяна Белова отмечает, что Россия сейчас только на старте развития внутреннего туризма, которое подразумевает активное увеличение номерного фонда. Это значит, что льготы в ближайшее время должны остаться, чтобы государственная программа успешно выполнялась. Сейчас открыто четвертое окно для подачи заявок на льготное кредитование, и в дальнейшем будут еще, - уверена г-жа Белова.

Микаэл Казарян прогнозирует инвестиции на уровне 550-600 млрд рублей на 2025 год, что примерно в 2 раза меньше показателя 2024 года. Но при этом не стоит забывать, что до 2022 года средний уровень находился на 250-300 млрд. И еще многое будет зависеть от конкретных сделок. Крупные сделки на рынке есть, переговоры ведутся, и от того, будут ли они закрыты в этом году, сильно зависит итоговый показатель. В качестве примера Микаэл приводит три крупнейшие сделки 2024 года (РЖД в Moscow Towers, Центробанк в Slava, Кама Капитал в Метрополис), которые обеспечили в сумме около 300-400 млрд инвестиций.

Важный момент: денег в экономике сейчас почти в 2 раза больше, чем было в 2021 году, например, - 117 трлн против 60 трлн рублей. Для того, чтобы эти деньги работали эффективно, рынок должен расти, потребление, производство должны расти. Это значит, что возвращения к уровню инвестиций в недвижимость в период до СВО в обозримом будущем не случится. Трендом в инвестициях Микаэл называет вымывание "средних" сделок: сейчас это либо что-то очень крупное, либо выкуп стрессовых активов.

Алексей Новиков поддерживает такой прогноз, отмечая, что в 2025 году, вероятно, будет уменьшение вливания бюджетных средств, тогда как выше упомянутые крупнейшие сделки 2024 года (РЖД и ЦБ) были связаны именно с государственными деньгами.

Константин Лебедев, возвращаясь к общим макроэкономическим показателям, дает свой оптимистичный прогноз: замедление роста ВВП до 1,5%, инфляции - до 6% в 2025 году и до 4% в 2026-м. По ключевой ставке, впрочем, прогноз схож со Сбером, разница в том, что CMWP ожидают небольшого роста в первой половине года и тенденций к снижению во второй. Многое будет зависеть от банков, говорит Константин, а госсектор будет оставаться главным драйвером инвестиционных сделок.

Алексей Смердов отмечает, что постепенно частные деньги начинают работать в недвижимости, отчасти из-за страха хранить все деньги в депозитах. В результате, ЗПИФы за 2024 год показали рекордную доходность.

Что будет, если сейчас снизить ключевую ставку? - спрашивает Алексей Новиков.

Родион Ломиворотов: Инфляция - это не столько цифры, сколько ожидания. Если я привык к инфляции 10% и не ожидаю снижения, то скорее я себе что-то куплю, чем буду ждать дальнейшего обесценивания денег. Таким образом, денежная масса в обороте увеличивается, инфляция разгоняется. А остановить этот процесс уже будет сложно.

Вторая сессия - офисная недвижимость.

Модератором выступил Гурген Шекоян, основатель, генеральный директор Code.

Спикеры сессии:

Павел Барбашев, коммерческий директор O1 Properties,

Александра Захарова, директор по коммерческой недвижимости Level Group,

Глеб Иванов, заместитель генерального директора Metrika Investments,

Елизавета Ильюхина, руководитель коммерческого департамента West Wind Group,

Светлана Мазур, директор департамента аренды и продаж коммерческой недвижимости ГК «Галс-Девелопмент»,

Кристина Недря, директор коммерческого управления STONE.

Первым вопросом сессии стал процесс трансформации рынка от аренды к покупке. Почему так происходит? - задается вопросом Гурген Шекоян.

Кристина Недря говорит, что в 2021-2022 гг. большая часть лотов приобреталась с инвестиционными целями, а уже к 2024 году по проектам компании стали превалировать сделки с конечными пользователями. Причиной тому можно назвать низкую вакансию в сегменте: компании не могут найти офис в подходящей локации в аренду, готовый офис на покупку, поэтому начинают смотреть строящиеся объекты, а последние в абсолютном большинстве на рынок аренды пока не выходят. Интересно, что и строящиеся офисы почти все распроданы, и можно рассчитывать по сути только на объекты, которые будут вводиться в эксплуатацию в 2027 году и позднее.

Дефицит в качестве основной причины трансформации рынка называет также Елизавета Ильюхина.

А вот Светлана Мазур напоминает еще об одном факторе - программе МПТ (льгот на смену ВРИ участка за создание рабочих мест), которая привлекла в сегмент девелоперов жилья. Модель их работы подразумевает именно продажи, зачастую, в нарезку. Но при этом модель с продажей офисов выбирают и многие профессиональные девелоперы, потому что в ситуации с высокой ключевой ставкой (дорогими кредитами) более привлекательной для девелопера становится стратегия как можно более быстрого выхода из проекта, тогда как окупаемость при модели со сдачей в аренду будет составлять более 10 лет без учета сроков строительства.

Глеб Иванов добавляет к выше сказанному влияние неопределенности. Себестоимость строительства растет, даже подрядчики не готовы фиксировать в договорах цену больше, чем на 1-2 месяца. И этот риск - риск неопределенности - ложится на плечи девелопера/арендодателя. Для строительства офисов в аренду необходимо создание механизма, который бы разделил риски между арендатором и арендодателем. Например, индексация ставки на момент ввода.

Павел Барбашев предлагает подойти к вопросу с другой стороны - со стороны клиента:

Почему стало меньше инвесторов? - Потому что из офисов ушла доходность. Приводя примерные рассчеты, покупка офиса может стоить около 400 тыс. рублей за кв. м, а еще около 120 тыс. рублей на "квадрат" потребует отделка. Таким образом, сдавать в аренду надо будет по ставке 55 тыс. рублей за кв. м triple net, чтобы получить доходность 10%, тогда как средняя ставка в классе А - около 40 тыс. рублей.

Почему стало больше конечных пользователей? - Потому что деньги из России стало некуда выводить, а бесконечно реинвестировать прибыли в собственный бизнес невозможно.

Чтобы сейчас строить под аренду, ставка в офисах должна быть 70 тыс. рублей, говорит Павел.

Александра Захарова, как адвокат девелоперов жилья в этой дискуссии, говорит о том, что действительно, финансовая модель не работает иначе, чем с реализацией через продажу. Тем не менее, Level Group совсем от арендной модели не отказывается. В дебютном своем офисном проектекомпания оставила за собой 30% площадей - это в основном торговая инфраструктура и один офисный этаж.

В качестве вывода Гурген фиксирует: сегодня девелоперы строят на продажу, потому что другого выхода нет. Если раньше ты мог получать доходность 10%, и это было бизнесом, то теперь ты должен получать 23-25% доходности, только чтобы обслуживать кредит.

Блиц-опрос по вакантности сюрпризов не приподнес: свободные помещения в аренду у всех игроков практически отсутствуют. У O1 Properties 3% (это техническая вакансия), но портфель большой, поэтому какой-то процент еще может составить ротация. STONE в этом году введет 3 новых БЦ (Савеловская, Ленинский, Курская), куда в том числе, будет привлекать арендаторов в интересах частных инвесторов, но больших объемов в аренду не предвидится. У «Галс-Девелопмент» ближайший ввод - БЦ Dubinin'sky на Павелецкой, в котором все помещения забронированы. У West Wind Group и Metrika Investments свободных помещений в аренду нет. Level Group придерживает небольшую долю помещений под возможную аренду (около 10%), но ввод Level Воронцовская намечен только на конец 2026 года.

Влияние КРТ и МПТ на офисный рынок уже затрагивалось в сессии, и здесь Александра Захарова выступает амбассадором программ, так как в нынешних условиях финмодель работает хорошо, если девелопер создает "город в городе" - комплексно застраивает локацию объектами жилой и коммерческой недвижимости, включая офисы, торговые площади, гостиницы. Ближайшие проекты это уже упомянутая Воронцовская, которая находится в Калужском деловом кластере и где анонсированы БЦ от STONE и AFI Development, а также Нижегородская, включающая жилье, офисы и отель.

Павел Барбашев и Елизавета Ильюхина, считают, что профессиональный офисный рынок мало зависит от таких инициатив, потому что огромный пласт арендаторов ориентируется на ЦДР (в пределах Садового кольца) и за ТТК никогда не поедет.

Со стороны институционального инвестора, Глеб Иванов отмечает, что децентрализация - это хорошо, но пока интересны только 1-2 офисных центра, строящихся девелоперами жилья. Это, например, один проект на Белорусской, уточняет Глеб (речь может идти о Frame от девелопера Forma или Valtri от ESVE Group - прим.ред.).

Кристина Недря напоминает, что проекты КРТ имеют долгий девелоперский цикл, начиная от получения всех прав на землю, освобождения участка от существующих объектов, выхода на стройку. То есть, влияние программ на офисный рынок мы увидим скорее через 3-5 лет.

Светлана Мазур соглашается, что эффекта для офисного рынка придется подождать, но с ее точки зрения, он может быть драмматичным: с 2027 года на рынок будет выходить большое количество мелких лотов в аренду в локациях ТТК-МКАД, и в этом сегменте возможен даже демпинг по ставке.

Следующий вопрос ввод на 2025 год. В STONE оценивают ввод примерно в 1 млн кв. м, включая штаб-квартиры. Из них около 300-500 тыс. кв. м - офисы в нарезку.

Александра Захарова, Светлана Мазур и Кристина Недря единодушны в оценке небольших проектов у МКАД: БЦ на 20 тыс. кв. м в сильно децентрализованной локации найдет своих покупателей офисов в нарезку. Другое дело, что класс А там не очень нужен, а город требует красивых фасадов, что приводит к бессмысленности строительства класса В: себестоимость почти как в классе А, а ставки сильно ниже.

Следующий вопрос в повестке - а что нужно арендатору?

Елизавета Ильюхина говорит, что важную роль сегодня играет отделка. В целом, востребован готовый продукт - инженерия, зонирование, отделка, мебель.

А вот компании O1 Properties и Технологии Доверия недавно провели исследование, в котором опрашивали арендаторов офисных помещений, разделяя ответы от рядовых сотрудников и руководящего состава. И для 80% опрошенных важным в офисе остается близость к метро. А на втором месте - качество управления и инфраструктуры.

Светлана Мазур на примере одной из крупнейших последних сделок отмечает, что не определяющим, но важным фактором было наличие экологической сертификации. Кроме того, требовалось большое количество парковочных мест.

Александра Захарова говорит, что также есть запрос на спорт, причем на помещения для игровых видов спорта - волейбол, баскетбол.

Насчет отделки спикеры соглашаются, что базовая отделка нужна для небольших лотов. Что касается крупных компаний с потребностью в тысячи квадратных метров, у них есть собственные стандарты, корпоративный стиль. Здесь отделка производится уже в соответствии с ТЗ конкретного заказчика.

Востребованность готовых офисов и управления должна быть драйвером роста сегмента сервисных офисов. Но Павел Барбашев считает, что здесь есть естественные ограничения: в случае с проектом на 50 тыс. кв. м затраты будут очень большими, а необходимость быстрого заполнения очень высокой. При простое 2-3 месяца экономика проекта перестает работать.

В третьей сессии обсуждались перспективы рынка складской недвижимости.

Модератором выступил Василий Григорьев, директор отдела исследований рынка CORE.XP.

Спикеры сессии:

Елена Бондарчук, основатель и акционер ГК «Ориентир»,

Никита Бахчеев, заместитель генерального директора ГК «Промплан»,

Валерий Жуков, генеральный директор Instone Development,

Дмитрий Лыгин, директор по аренде Raven Russia,

Александр Манунин, управляющий партнер Parametr,

Павел Несмачный, генеральный директор RBNA.

В качестве приветственного слова Василий Григорьев назвал несколько ключевых для рынка цифр: средняя ставка аренды склада класса А к началу 2025 года составила 12-13 тыс. рублей за кв. м в год без ОРЕХ и НДС для Московского региона, 11-12 тыс. рублей - для крупных региональных центров. Кроме того, Василий напомнил, что на днях вышел опрос аналитиков крупнейших банков, проводимый ЦБ. И по его результатам ожидания по ключевой ставке на этот год оказались чуть оптимистичнее, чем в декабре - 20,5% против 21,3%. При этом в 2026 году аналитики ожидают 15%, а в 2027 - 14,6%. То есть, период высокого "ключа" будет затяжным.

Дмитрий Лыгин напоминает, что в объектах Raven Russia за прошлый год было закрыто сделок на общую площадь порядка 500 тыс. кв. м, а заполняемость достигает 99%. Первые сделки прошлого года закрывались по ставке 10 тыс. рублей, а последние - уже 12,5 тыс. В среднем ставки по портфелю выросли примерно на 17%. По ставкам на этот год Дмитрий ожидает умеренного роста (на уровень инфляции). Сдерживающими факторами являются большие объемы ввода, охлаждение спроса и стремление арендаторов к более эффективному использованию имеющихся площадей.

По существующим зданиям ситуация действительно может стабилизироваться, но что с новым строительством? - спрашивает Василий.

Валерий Жуков прогнозирует рост ставок до 17 тыс. рублей в течение 1-2 лет, что касается складов внутри ЦКАД. И такие ставки уже существуют в отдельных объектах. Кроме того, растут операционные расходы (ОРЕХ). У Instone Development это 2,7 тыс. рублей сейчас, да и в среднем по рынку в 2024 году этот вид затрат приближался к 2,5 тыс. рублей за "квадрат" по оценкам консультантов. Сейчас компания достроила объект light industrial на 22,5 тыс. кв. м в Домодедовском районе (индустриальный парк "Гранат"). И по ставкам 12,5-13 тыс. рублей есть претенденты на объект целиком. Но с момента инвестирования стоимость строительства сильно выросла, поэтому дальше таких ставок уже не будет.

Елена Бондарчук напоминает, что существующие ставки аренды "не держат ключевую ставку", то есть, рост ставок будет продолжаться высокими темпами. А вот по новому вводу Елена в ближайшие годы рекордов не ожидает. Объекты будут строиться точечно и с ориентиром на топовые локации. Земля под складское и индустриальное строительство подорожала не меньше, чем себестоимость строительства. По одному из проектов компании "Ориентир" в 2024 году она составила 100 млн рублей за гектар внутри ЦКАД (при средней около 40 млн за гектар). По ставке аренды немного сдержит рост выход на рынок около 1,3 млн кв. м Сберлогистики (в прошлом году компания заключила сделок на 400 тыс. кв. м по Москве и 900 тыс. кв. м в регионах), но не надолго. А еще нужно будет посмотреть на стоимость строительных материалов. Елена ожидает, что весной поставщики поднимут цены, и снова девелоперам нужно будет вносить правки в финмодели проектов. В середине прошлого года, кстати, компания "Ориентир" отошла от арендной модели и сейчас строит по схеме BTS и генподряда.

Ставки аренды - не самый важный вопрос прямо сейчас, говорит Александр Манунин. Главная проблема - это кризис ликвидности. ЦБ ограничивает банки, а банки не дают финансирования девелоперам. Остаются две рабочие модели - строительство на продажу и по BTS, когда заказчик сам должен найти деньги на возведение объекта. Но есть интерес инвесторов, как институциональных, так и частных. И остается рост онлайн-ритейла, который будет драйвером рынка. Кроме того, есть программа льготного финансирования для конечных пользователей, что также ведет рынок к тому, что привлекать средства выгоднее заказчику, а для девелопера закрывается окно возможностей спекулятивного строительства.

Павел Несмачный, отвечая на вопрос по спросу на складские объекты, говорит о нектором замедлении, но при этом объекты внутри ЦКАД остаются очень востребованными, а у самой RBNA в этом году уже заключено сделок на 30 тыс. кв. м по классическим складам (big box).

Дмитрий Лыгин согласен с тезисом о замедлении спроса, но со своей стороны дает такой пример: если 2 года назад на освободившееся помещение было 15-20 претендентов, то сейчас на такое же помещение их 3-4. То есть, спрос превышет предложение, но все же немного "притормаживает".

В CORE.XP подсчитали, что на этот год в Московском регионе заявлено около 1,5 млн кв. м спекулятивно строящихся складов. Но с оговоркой, что часть объектов могут перенести на более поздние сроки, заморозить. Спикеры не верят в то, что весь объем будет построен, хотя, как пример, RBNA сейчас строит два объекта - 90 тыс. и 170 тыс. кв. м.

Валерий Жуков приводит противоположный пример из своей практики. Компания Instone Development договаривается с X5 Group о строительстве роботизированного склада с потолками 24 метра уже в течение года, но никак не может договориться по цене. Когда-нибудь будут строиться миллионы квадратных метров, но не в этом году, резюмирует Валерий.

В заключение первой части Василий предложил ответить на вопрос по планам по вводу на 2025 год.

"Ориентир" спекулятивно строить не будет, но будет строить склады и заводы под клиентов (например, в Алабушево), и на 2025-2026 гг. мощности девелопера практически полностью загружены. В планах Instone Development модернизировать площадки и искать возможности для нового строительства. У Raven Russia на этот год порядка 250 тыс. кв. м площадей с заканчивающимися сроками договоров, то есть, будут продления и перезаключения на достаточно большой объем, хоть и меньше, чем в 2023-2024 гг. RBNA, как уже упоминалось, планирует ввести около 260 тыс. кв. м и дозаполнить их. Parametr запустил новый промышленный парк - Балашиха, смотрит другие площадки и достраивает существующие.

Во второй части сессии речь шла больше о light industrial и производственной недвижимости в целом.

Никита Бахчеев отмечает, что около 60% клиентов ГК «Промплан» - это небольшие производственные компании с запросом на корпуса площадью от 2 до 5 тыс. кв. м. Государственные субсидии и льготы для них существуют, но в большинстве случаев они используют эти возможности для развития бизнеса, а не для вложений в бетон. Окупаемость в объектах компании около 6 лет (ставка 14 тыс. рублей на ЦКАД), и мощности, в первую очередь проектные, загружены до 2026 года. С точки зрения Никиты, говорить в первую очередь надо о себестоимости. А о спросе что говорить, если ввод стабильно за ним не успевает, а девелоперы все загружены?

Елена Бондарчук напоминает, что сейчас в Особых экономических зонах государство дает бесплатно землю с коммуникациями под производство. И эти ОЭЗ будут конкурировать с light industrial.

Александр Манунин анонсирует строительство более 100 тыс. кв. м этого формата в 2025 году. Но считает, что рынку все еще не хватает системных девелоперов light industrial: для большинства это единичные проекты, где непонятно, каким будет продукт. По резидентам парков: многие компании не только переезжают в новый фонд, но и расширяются, а также есть большое количество региональных игроков.

Программа КРТ - главный спонсор формата, говорит Александр. По данным компании Parametr, в промзонах Москвы в ближайшие годы будет снесено около 12 млн кв. м недвижимости, а построено под производственные цели будет крайне мало. При этом 60% резидентов промзон не хотят переселяться за МКАД. Но земля в городе стоит далеко не 100 млн рублей за гектар, а в несколько раз выше. И позволить себе такие проекты системные девелоперы не могут. Могут девелоперы жилья, экономика которых будет работать за счет льгот на смену ВРИ и продажи квартир.

У RBNA есть пищевой кластер в Москве на 60 тыс. кв. м. У резидентов из-за специфики производства (высокая оборачиваемость) просто не работает логистика при нахождении за пределами МКАД. Также Павел говорит о высоких рисках строительства многоэтажных объектов, так как стандарта тут не существует, и проект нужно очень тщательно прорабатывать, чтобы с точки зрения внутренней логистики это работало. Еще внутри города долго и дорого решать проблемы с санитарными зонами.

На этом сессия, как и все мероприятие, были завершены. В заключение можно сказать, что ситация на рынке как будто бы стала за год только более парадоксальной. При запретительной ключевой ставке без перспектив ощутимого снижения на ближайшие три года, ввод объектов коммерческой недвижимости бьет рекорды, а спрос перекрывает ввод. В то же время, охлаждение должно наступить так или иначе, и первым это чувствует складской сегмент, который и в рост пошел на пару лет раньше, чем офисный. А вот насколько ЦБ, даже не ставкой, а скорее риторикой сможет заморозить излишнюю активность - это большой вопрос.

Напомним, в скором времени CRE Events организует отдельные мероприятия по офисам и складам, где эти сегменты будут рассмотрены подробнее и с фокусом не только на девелопера, но и на потребителя. Следите за анонсами!

Партнеры мероприятия:

Raven Russia

Parametr

Industrial City

CODE

NF GROUP

CORE.XP