Эксперты публикации:

Александр Шарапов, президент Becar Asset Management,

Виталий Коляда, генеральный директор девелоперской компании «Реалитек»,

Алексей Алёшин, управляющий директор «Товарищества Рябовской мануфактуры»,

Игорь Талалов, руководитель группы инвестиционного анализа Accent Capital,

Денис Колокольников, основатель, управляющий партнёр RRG,

Эдуард Тишко, директор, управляющий партнёр LCM Consulting,

Денис Литвинов, управляющий партнёр Land Law Firm,

Арина Довженко, партнёр, руководитель практики «Недвижимость и строительство» адвокатского бюро Nordic Star,

Ирек Аллаяров, управляющий партнёр сети смарт-офисов SOK,

Кристина Недря, директор коммерческого управления STONE,

Сергей Черноусов, коммерческий директор девелопера и оператора сервисных офисов полного цикла Business Club,

Дарья Канева, генеральный директор DSS Consult,

Михаил Каплун, директор департамента управления проектами строительства и внутренней отделки помещений CORE.XP,

Эвелина Ишметова, директор по консалтингу и развитию компании KEY CAPITAL,

Роман Амелин, директор по продажам агентства премиальной недвижимости Point Estate,

Марина Толстошеева, эксперт в сфере коммерческой недвижимости и управления активами.

Перераспределение и передел активов на рынке коммерческой недвижимости и в смежных сегментах продолжится и в 2025-м, убеждён Эдуард Тишко, директор, управляющий партнер LCM Consulting. Причин, по его словам, несколько. «Во-первых, деньги у российского бизнеса есть, в том числе, из-за оседания в стране подсанкционного капитала, а недвижимость – до сих пор остаётся безопасной «парковкой», – поясняет эксперт. – Во-вторых, вторичный рынок прирастёт новыми предложениями за счёт продажи стабилизированных активов инвесторами, которые таким образом планируют завершить цикл девелоперских проектов, а также возможного ряда банкротств и реализации залоговых лотов».

Проблемы одних игроков будут означать инвестиционные возможности для других, поддерживает Игорь Талалов, руководитель группы инвестиционного анализа Accent Capital. Учитывая, что стоимость заёмного капитала уже достигла заградительных значений, спросом будут пользоваться стресс-активы со значительной премией на входе, либо – с невысокой ценой входа, для которых привлечение кредитных средств не потребуется или окажется минимальным. Безусловно, сохранится и интерес инвесторов к проектам со льготным кредитованием в рамках федеральных программ.

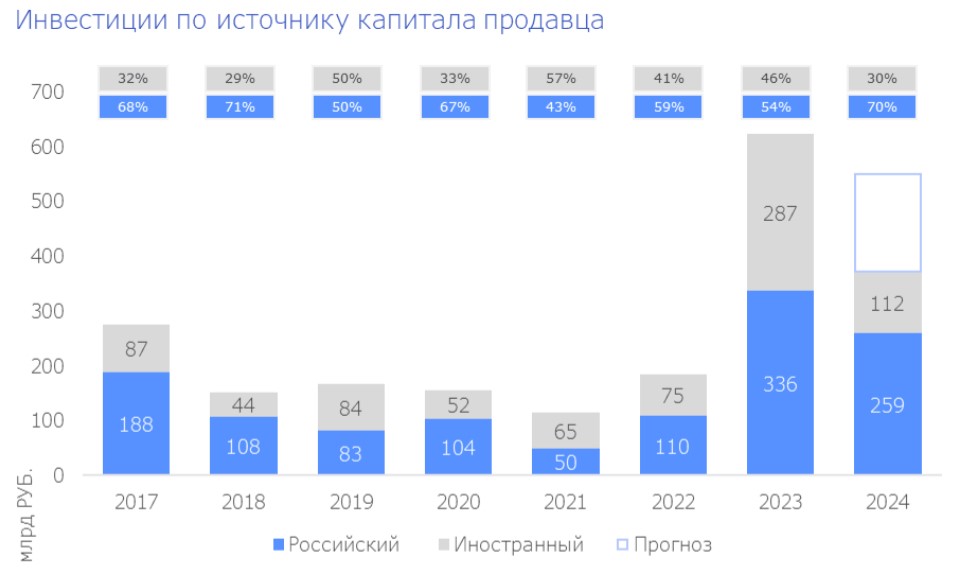

Источник: Nikoliers

Новое строительство объектов коммерческой недвижимости будет осуществляться за счёт собственных денег девелоперов и авансов, получаемых от покупателя, полагает г-н Талалов. На этом фоне эксперт ожидает и дальнейшего бума различных инструментов коллективных инвестиций. «И, конечно, в период неопределённости кратно растёт интерес к спекулятивным сделкам – отсутствие адекватных долгосрочных прогнозов приводит к сокращению горизонта планирования, – подчёркивает эксперт. – Поэтому для игроков ключевым параметром, скорее всего, будет скидка на входе, обеспечивающая доходность «здесь и сейчас». В итоге фокус сместится не на текущую доходность, а на внутреннюю норму доходности проекта. Разворота тренда можно ожидать после нормализации денежно-кредитной политики ЦБ РФ».

Высокая ключевая ставка и высокая же долговая нагрузка заставят, кроме того, часть интересантов пересмотреть портфель активов. Особенно тех, которые придерживались агрессивной кредитной политики в предыдущие годы. Однако и волны банкротств г-н Талалов не ожидает. «Работа будет сконцентрирована на реструктуризации кредитной задолженности и продажи части объектов с наиболее высокой долговой нагрузкой», – резюмирует он.

Александр Шарапов, президент Becar Asset Management,

Виталий Коляда, генеральный директор девелоперской компании «Реалитек»,

Алексей Алёшин, управляющий директор «Товарищества Рябовской мануфактуры»,

Игорь Талалов, руководитель группы инвестиционного анализа Accent Capital,

Денис Колокольников, основатель, управляющий партнёр RRG,

Эдуард Тишко, директор, управляющий партнёр LCM Consulting,

Денис Литвинов, управляющий партнёр Land Law Firm,

Арина Довженко, партнёр, руководитель практики «Недвижимость и строительство» адвокатского бюро Nordic Star,

Ирек Аллаяров, управляющий партнёр сети смарт-офисов SOK,

Кристина Недря, директор коммерческого управления STONE,

Сергей Черноусов, коммерческий директор девелопера и оператора сервисных офисов полного цикла Business Club,

Дарья Канева, генеральный директор DSS Consult,

Михаил Каплун, директор департамента управления проектами строительства и внутренней отделки помещений CORE.XP,

Эвелина Ишметова, директор по консалтингу и развитию компании KEY CAPITAL,

Роман Амелин, директор по продажам агентства премиальной недвижимости Point Estate,

Марина Толстошеева, эксперт в сфере коммерческой недвижимости и управления активами.

Перераспределение и передел активов на рынке коммерческой недвижимости и в смежных сегментах продолжится и в 2025-м, убеждён Эдуард Тишко, директор, управляющий партнер LCM Consulting. Причин, по его словам, несколько. «Во-первых, деньги у российского бизнеса есть, в том числе, из-за оседания в стране подсанкционного капитала, а недвижимость – до сих пор остаётся безопасной «парковкой», – поясняет эксперт. – Во-вторых, вторичный рынок прирастёт новыми предложениями за счёт продажи стабилизированных активов инвесторами, которые таким образом планируют завершить цикл девелоперских проектов, а также возможного ряда банкротств и реализации залоговых лотов».

Проблемы одних игроков будут означать инвестиционные возможности для других, поддерживает Игорь Талалов, руководитель группы инвестиционного анализа Accent Capital. Учитывая, что стоимость заёмного капитала уже достигла заградительных значений, спросом будут пользоваться стресс-активы со значительной премией на входе, либо – с невысокой ценой входа, для которых привлечение кредитных средств не потребуется или окажется минимальным. Безусловно, сохранится и интерес инвесторов к проектам со льготным кредитованием в рамках федеральных программ.

Источник: Nikoliers

Новое строительство объектов коммерческой недвижимости будет осуществляться за счёт собственных денег девелоперов и авансов, получаемых от покупателя, полагает г-н Талалов. На этом фоне эксперт ожидает и дальнейшего бума различных инструментов коллективных инвестиций. «И, конечно, в период неопределённости кратно растёт интерес к спекулятивным сделкам – отсутствие адекватных долгосрочных прогнозов приводит к сокращению горизонта планирования, – подчёркивает эксперт. – Поэтому для игроков ключевым параметром, скорее всего, будет скидка на входе, обеспечивающая доходность «здесь и сейчас». В итоге фокус сместится не на текущую доходность, а на внутреннюю норму доходности проекта. Разворота тренда можно ожидать после нормализации денежно-кредитной политики ЦБ РФ».

Высокая ключевая ставка и высокая же долговая нагрузка заставят, кроме того, часть интересантов пересмотреть портфель активов. Особенно тех, которые придерживались агрессивной кредитной политики в предыдущие годы. Однако и волны банкротств г-н Талалов не ожидает. «Работа будет сконцентрирована на реструктуризации кредитной задолженности и продажи части объектов с наиболее высокой долговой нагрузкой», – резюмирует он.

Как получить полный доступ к публикации?

Авторизуйтесь или зарегистрируйтесь на сайте