В первом полугодии 2022 г. произошла ротация драйверов рынка индустриально-складской недвижимости Санкт-Петербурга, рассказали аналитики консалтинговой компании Bright Rich | CORFAC International.

В структуре поглощения за первое полугодие 2022 г. доля компаний e-commerce, лидирующих последние два года, составила всего 1%. Тройка лидеров по объему поглощения теперь выглядит так: транспортные компании (103 950 кв. м, 35%), производители non-food (75 420 кв. м, 25%), логистические операторы (38 950 кв. м, 13%). Рост спроса на складские площади со стороны транспортных компаний и логистических операторов вызван высокой востребованностью услуг этих компаний со стороны ритейлеров, дистрибьюторов и др. в контексте необходимости перестройки логистических цепочек.

Валовый объем поглощения в первом полугодии 2022 г. составил 312 890 кв. м, что на 35% превышает аналогичный показатель 2021 года. В Bright Rich | CORFAC Int. напоминают, что 2021 год оказался рекордным по объему заключенных сделок, тогда основной объем поглощения пришелся на второе полугодие.

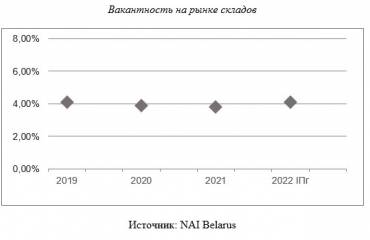

Объем вакансии вырос по сравнению с концом 2021 года в 2,5 раза. На конец первого полугодия он составил 121 160 кв. м. Уровень вакансии на конец июня вырос до 3%. К концу года аналитики Bright Rich | CORFAC Int. ожидают роста уровня предложения до 6-8%.

Средневзвешенная ставка аренды triple net в классе А составляет на конец полугодия 5 850 руб./ кв. м/ год в классе А и 4 890 руб./ кв. м/ год в В-классе. По сравнению с первым полугодием 2021 года рост составил 27% для класса А и 41% для класса В.

В I полугодии 2022 года рынок качественной индустриально-складской недвижимости Санкт-Петербурга пополнился 126 110 кв. м складских площадей. Причем, если в первом полугодии прошлого года ввод распределительного центра Fix Price площадью 35 581 кв. м на территории «PNK Парк Шушары 3» обеспечил площадям, реализованным по модели built-to-suit, превосходство в структуре ввода, то в 2022 году в структуре ввода основной объем (63%) пришелся на объекты, построенные для спекулятивной сдачи в аренду. Самые крупные из них – оптово-распределительный центр «Агропарк Нарт» (40 840,7 кв. м) и склад «Тродекс Логистик» (23 060,8 кв. м).

Основной объем нового предложения, 77%, пришелся на южное направление Петербурга. Это направление лидирует в структуре ввода последние два года. Наибольший объем нового предложения приходится на зону от 5 до 15 км за пределами КАД.

До конца года к вводу заявлено еще 580 тыс. кв. м складских площадей. Наиболее крупные из них: распределительный центр Ozon площадью 134 849 кв. м и распредцентр Wildberries площадью 100 тыс. кв. м. Если все заявленные к вводу объекты будут введены в эксплуатацию, доля нового спекулятивного предложения составит 30%, доля объектов, реализованных по модели BTS, – 37%.

В структуре поглощения за первое полугодие 2022 г. доля компаний e-commerce, лидирующих последние два года, составила всего 1%. Тройка лидеров по объему поглощения теперь выглядит так: транспортные компании (103 950 кв. м, 35%), производители non-food (75 420 кв. м, 25%), логистические операторы (38 950 кв. м, 13%). Рост спроса на складские площади со стороны транспортных компаний и логистических операторов вызван высокой востребованностью услуг этих компаний со стороны ритейлеров, дистрибьюторов и др. в контексте необходимости перестройки логистических цепочек.

Валовый объем поглощения в первом полугодии 2022 г. составил 312 890 кв. м, что на 35% превышает аналогичный показатель 2021 года. В Bright Rich | CORFAC Int. напоминают, что 2021 год оказался рекордным по объему заключенных сделок, тогда основной объем поглощения пришелся на второе полугодие.

Объем вакансии вырос по сравнению с концом 2021 года в 2,5 раза. На конец первого полугодия он составил 121 160 кв. м. Уровень вакансии на конец июня вырос до 3%. К концу года аналитики Bright Rich | CORFAC Int. ожидают роста уровня предложения до 6-8%.

Средневзвешенная ставка аренды triple net в классе А составляет на конец полугодия 5 850 руб./ кв. м/ год в классе А и 4 890 руб./ кв. м/ год в В-классе. По сравнению с первым полугодием 2021 года рост составил 27% для класса А и 41% для класса В.

В I полугодии 2022 года рынок качественной индустриально-складской недвижимости Санкт-Петербурга пополнился 126 110 кв. м складских площадей. Причем, если в первом полугодии прошлого года ввод распределительного центра Fix Price площадью 35 581 кв. м на территории «PNK Парк Шушары 3» обеспечил площадям, реализованным по модели built-to-suit, превосходство в структуре ввода, то в 2022 году в структуре ввода основной объем (63%) пришелся на объекты, построенные для спекулятивной сдачи в аренду. Самые крупные из них – оптово-распределительный центр «Агропарк Нарт» (40 840,7 кв. м) и склад «Тродекс Логистик» (23 060,8 кв. м).

Основной объем нового предложения, 77%, пришелся на южное направление Петербурга. Это направление лидирует в структуре ввода последние два года. Наибольший объем нового предложения приходится на зону от 5 до 15 км за пределами КАД.

До конца года к вводу заявлено еще 580 тыс. кв. м складских площадей. Наиболее крупные из них: распределительный центр Ozon площадью 134 849 кв. м и распредцентр Wildberries площадью 100 тыс. кв. м. Если все заявленные к вводу объекты будут введены в эксплуатацию, доля нового спекулятивного предложения составит 30%, доля объектов, реализованных по модели BTS, – 37%.