Предложение

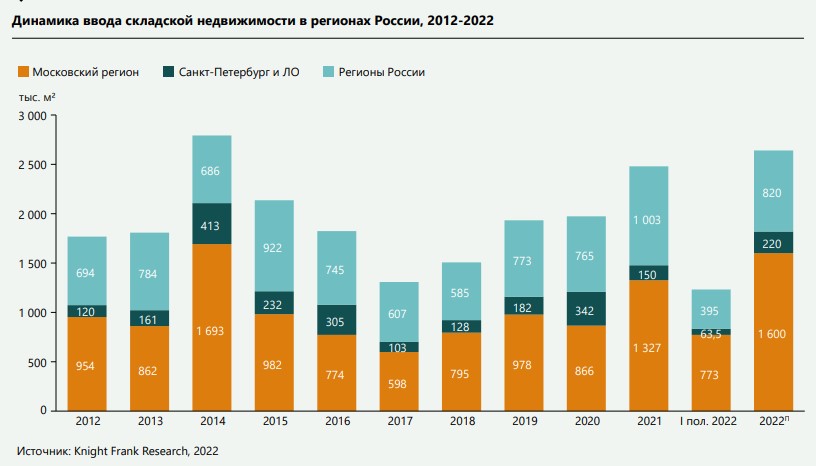

Общий объём складских площадей, введённых в I–II кв. 2022 года в России, составляет 1 232 тыс. м2, что на 79% больше, чем за аналогичный период 2021 года. Большая часть из них была введена в Москве – 63% (773 тыс. м2). На долю Санкт-Петербурга пришлось порядка 5% (63,5 тыс. м2), на остальные регионы России – 32% (395 тыс. м2). Объём ввода в Московском регионе вырос более чем в 2,5 раза по сравнению с I полугодием 2021 года, в то время как в Санкт-Петербурге показатель вырос на 9%. Объём введённых складских площадей в регионах России (без учета Москвы и Санкт-Петербурга) по итогам II кв. 2022 года вырос на 17% по сравнению с предыдущим годом. Лидером по объёму регионального строительства стал Ростов-на-Дону, на который пришлось 23% объема ввода за полугодие. На Новосибирск, Брянск, Воронеж и Екатеринбург пришлось по 10–11% объема ввода на каждый из регионов.

Общий объём складских площадей в России по итогам I полугодия 2022 года составил до 37,4 млн м2. Из них 20,2 млн м2(54%) приходится на Московский регион, 4,3 млн м2(11%) – на Санкт-Петербург и Ленинградскую область, а 12,9 млн м2(35%) – на остальные регионы России.

В Приволжском федеральном округе располагается 3,3 млн м2(25,5%) качественных складских площадей от общего предложения на рынке, из них доля вакантных – 3,8%. Далее идут четыре федеральных округа с сопоставимыми объемами предложения: порядка 2,3 млн м2(18%) складских площадей функционирует в Центральном ФО (без учёта Московского региона), 2,2 млн м2(17,5%) – в Сибирском ФО, 2,1 млн м2(16,6%) – в Уральском ФО, и 2 млн м2(15,9%) – в Южном ФО. В конце I полугодия в Центральном ФО был самый низкий уровень вакантных площадей (1,8%), не считая Северо-Кавказского и Северо-Западного ФО, где значения показателя были менее 1%.

Шесть самых крупных регионов по общему объёму складской недвижимости – Екатеринбург, Новосибирск, Ростов-на-Дону, Казань, Краснодар и Самара – формируют более половины качественного регионального складского рынка (51,6%). Все они являются городами-миллионниками и логистическими центрами своих федеральных округов.

В сравнении с I–II кв. 2021 года структура ввода не претерпела значительных изменений: по-прежнему большая часть (58%) объектов была возведена под нужды собственников или конкретное техническое задание. И хотя основную часть из них (59%) составили BTS-проекты, их доля на 15 п. п. ниже, чем за первые 6 месяцев 2021 года.

Таким образом, в I полугодии 2022 года 34% от общего объема введённых складских площадей пришлись на проекты built to suit. Их доля в общей структуре ввода сократилась по сравнению с аналогичным периодом 2021 года на 7 п. п. Одними из наиболее крупных новых объектов под требования заказчика стали два распределительных центра для компании Ozon: 3-я фаза складского комплекса «Дорожный» в Ростове-на-Дону (41,6 тыс. м2) и 3-я фаза логистического парка «Кольцовский» в Екатеринбурге (38,8 тыс. м2). Помимо того, были введены в эксплуатацию распределительные центры X5 Group в Брянске (35,1 тыс. м2) и «Красное&Белое» в Волгограде (20 тыс. м2).

Доля спекулятивных площадей составила 42% и также сократилась, но в меньшей степени – на 2 п. п. по сравнению с I полугодием 2021 года. Среди крупнейших спекулятивных объектов – складской комплекс ПФО в Новосибирске (42 тыс. м2) и складской комплекс «Северный Обход» в Ростове-на-Дону (17,2 тыс. м2).

Остальные 24% складских площадей были введены под нужды собственников, что на 9 п. п. больше, чем годом ранее. Здесь лидерами по объему предлагаемой площади стали распределительный центр розничной сети «Порядок» в Воронеже (40 тыс. м2) и складской комплекс «Проф-пресс» в Ростове-на-Дону (33 тыс. м2).

Доля вакантных площадей по итогам I полугодия 2022 года увеличилась на 0,3 п. п. по сравнению с итоговым показателем 2021 года и достигла 2,5%. С учетом предлагаемых в субаренду свободных площадей (1,3%) показатель общей вакансии еще выше – порядка 3,8% от общего предложения. При этом доля готовых вакантных площадей в складских объектах класса А составляет 2,3% (с учетом субаренды – 3,9%). Мы ожидаем по опыту прошлых лет, что субаренда будет иметь краткосрочный характер и к концу года перейдет в формат классической прямой аренды.

За период I–II кв. текущего года мы наблюдали рост показателя вакантных площадей. К концу года он может превысить результат 2020 года, притом рост по регионам будет происходить неравномерно. В отдельных регионах по-прежнему наблюдается дефицит складских площадей с вакансией менее 1% и при этом сохраняется высокая ставка аренды.

Спрос

Общий объём сделок по аренде и продаже в объектах качественной складской недвижимости в регионах России (без учета Москвы и Санкт-Петербурга) за первое полугодие достиг 315 тыс. кв. м, что на 11% больше показателя прошлого года. Однако в 2021 году большая часть сделок (77%) была заключена во втором полугодии. По итогам года мы ожидаем снижения спроса до уровня 800 тыс. кв. м, что на 35% ниже результата прошлого года.

Лидерами по объему сделок среди регионов в I полугодии 2022 года стали Самара 35% (111,6 тыс. м2) и Екатеринбург 23% (73,7 тыс. м2). Замыкают пятерку Тверь, Новосибирск и Калуга с сопоставимыми между собой долями в 8-9% от общего значения поглощённых площадей.

Доля сделок в регионах за первые 6 месяцев 2022 года составила 32% от их общего объема в России, тем самым увеличившись на 12 п. п. по сравнению с аналогичным периодом 2021 года. На Московский регион пришлось порядка 48%, на Санкт-Петербург и Ленинградскую область – до 20%. Общий объем сделок в абсолютном значении сократился на 30% по сравнению с I полугодием 2021 года.

В I полугодии 2022 года более половины всех сделок (51%) произошли на первичном рынке, однако его объем сократился на 32% по сравнению с аналогичным периодом 2021 года. Хотя ситуация по объему поглощённых площадей на двух рынках почти равная, предложения на вторичном рынке начинают пользоваться большим спросом.

Если по итогам 2021 года наибольший объем сделок был за представителями онлайн-торговли (58%), чья доля в структуре спроса быстро возросла за 2020–2021 гг., то в первом полугодии 2022 года основными драйверами спроса стали ретейлеры с долей 44%. На компании сектора онлайн-торговли пока приходится 33% общего объема сделок. Крупнейшие сделки с классическими ретейлерами произошли в Самаре – BTS-аренда компанией X5 Group 71,6 тыс. м2 и аренда компанией Fix Price 40 тыс. м2 складских площадей класса А.

Коммерческие условия

Как и в случае с рынками Московского региона и Санкт-Петербурга, в регионах России на фоне роста доли вакантных площадей наблюдается замедление роста стоимости аренды. Значение ставки аренды выросло на 2% с начала года, в то время как по итогам 2021 год рост составил 32%. В I полугодии 2022 года средневзвешенная ставка аренды на готовую к въезду складскую недвижимость класса А в регионах России составила 5 000 руб./м2 /год без НДС и ОРЕХ.

Ставки аренды на первичном рынке по-прежнему выше, чем на вторичном. Средний диапазон стоимости аренды складских площадей на первичном рынке (в том числе на BTS-проекты) составляет 5 500–7 200 руб./м2 /год без НДС и ОРЕХ и не претерпел существенных изменений. Для удаленных регионов с относительно более высокой стоимостью строительства, таких как Хабаровск и Владивосток, значения ставки соответствуют 8 500– 9 000 руб./м2 /год triple net. К концу года мы ожидаем стабилизации арендной ставки в регионах России на фоне роста доли вакантных площадей, а также снижения объема спроса.

Прогноз

По прогнозам компании Knight Frank, в 2022 году совокупный ввод качественных складских площадей в России может превысить значение прошлого года и стать рекордным за последние 9 лет. При этом данный прирост предложения будет обеспечен за счет регионов Москвы и Санкт-Петербурга. Общий ввод в остальных регионах России к концу года может составить порядка 820 тыс. м2, что на 18% ниже показателя 2021 года. Из них во втором полугодии 2022 года намечено ввести в эксплуатацию не менее 516 тыс. м2, где большую часть составят спекулятивные площади. Среди объектов из этой категории стоит выделить два здания складского комплекса «Синергия» на территории ОЭЗ «Алабуга» (75,8 тыс. м2) и 1-й корпус складского комплекса «Кощаковский» (29,8 тыс. м2) в Казани, 5-ю фазу складского комплекса «Азимут» (37 тыс. м2 в Краснодаре), а также 2-ю фазу логистического центра «ЕГСК Седельниково» (27 тыс. м2 ) и новый корпус логистического парка «Кольцовский» (26,5 тыс. м2) в Екатеринбурге. Наиболее крупными строящимися BTS-проектами являются распределительные центры «X5 Group» в Смоленске (16 тыс. м2) и «Почты России» в Нижнем Новгороде (15 тыс. м2) и Красноярске (15 тыс. м2).

Регионы-лидеры по объему ввода в 2022 году по-прежнему будут располагаться в Центральном, Приволжском, Южном и Уральском федеральных округах. В регионах Сибири и Дальнего Востока будут появляться единичные проекты или расширения существующих объектов, как в случае с новым корпусом логистического центра «Санвэй» в Хабаровске (11 тыс. м2).

С учетом будущего освобождения в уже функционирующих складских объектах мы ожидаем, что общая доля вакантных площадей к концу 2022 года может достичь 4,5–5%. В свою очередь, спрос в регионах, по нашим оценкам, снизится на 35% и составит 800 тыс. м2. На фоне по-прежнему высокого роста предложения уменьшение спроса приведет к тому, что по итогам этого года арендная ставка зафиксируется на уровне 5 000– 5 200 руб./м2 /год. Подобные условия хоть и могут способствовать пересмотру отдельными арендаторами своего выбора в пользу вторичного рынка, но только в случае запросов до 10 тыс. м2. Из-за ограниченного предложения свободных под аренду площадей в регионах более крупные компании по-прежнему будут заинтересованы в первую очередь в проектах built to suit.

Оригинальный отчет Здесь

Общий объём складских площадей, введённых в I–II кв. 2022 года в России, составляет 1 232 тыс. м2, что на 79% больше, чем за аналогичный период 2021 года. Большая часть из них была введена в Москве – 63% (773 тыс. м2). На долю Санкт-Петербурга пришлось порядка 5% (63,5 тыс. м2), на остальные регионы России – 32% (395 тыс. м2). Объём ввода в Московском регионе вырос более чем в 2,5 раза по сравнению с I полугодием 2021 года, в то время как в Санкт-Петербурге показатель вырос на 9%. Объём введённых складских площадей в регионах России (без учета Москвы и Санкт-Петербурга) по итогам II кв. 2022 года вырос на 17% по сравнению с предыдущим годом. Лидером по объёму регионального строительства стал Ростов-на-Дону, на который пришлось 23% объема ввода за полугодие. На Новосибирск, Брянск, Воронеж и Екатеринбург пришлось по 10–11% объема ввода на каждый из регионов.

Общий объём складских площадей в России по итогам I полугодия 2022 года составил до 37,4 млн м2. Из них 20,2 млн м2(54%) приходится на Московский регион, 4,3 млн м2(11%) – на Санкт-Петербург и Ленинградскую область, а 12,9 млн м2(35%) – на остальные регионы России.

В Приволжском федеральном округе располагается 3,3 млн м2(25,5%) качественных складских площадей от общего предложения на рынке, из них доля вакантных – 3,8%. Далее идут четыре федеральных округа с сопоставимыми объемами предложения: порядка 2,3 млн м2(18%) складских площадей функционирует в Центральном ФО (без учёта Московского региона), 2,2 млн м2(17,5%) – в Сибирском ФО, 2,1 млн м2(16,6%) – в Уральском ФО, и 2 млн м2(15,9%) – в Южном ФО. В конце I полугодия в Центральном ФО был самый низкий уровень вакантных площадей (1,8%), не считая Северо-Кавказского и Северо-Западного ФО, где значения показателя были менее 1%.

Шесть самых крупных регионов по общему объёму складской недвижимости – Екатеринбург, Новосибирск, Ростов-на-Дону, Казань, Краснодар и Самара – формируют более половины качественного регионального складского рынка (51,6%). Все они являются городами-миллионниками и логистическими центрами своих федеральных округов.

В сравнении с I–II кв. 2021 года структура ввода не претерпела значительных изменений: по-прежнему большая часть (58%) объектов была возведена под нужды собственников или конкретное техническое задание. И хотя основную часть из них (59%) составили BTS-проекты, их доля на 15 п. п. ниже, чем за первые 6 месяцев 2021 года.

Таким образом, в I полугодии 2022 года 34% от общего объема введённых складских площадей пришлись на проекты built to suit. Их доля в общей структуре ввода сократилась по сравнению с аналогичным периодом 2021 года на 7 п. п. Одними из наиболее крупных новых объектов под требования заказчика стали два распределительных центра для компании Ozon: 3-я фаза складского комплекса «Дорожный» в Ростове-на-Дону (41,6 тыс. м2) и 3-я фаза логистического парка «Кольцовский» в Екатеринбурге (38,8 тыс. м2). Помимо того, были введены в эксплуатацию распределительные центры X5 Group в Брянске (35,1 тыс. м2) и «Красное&Белое» в Волгограде (20 тыс. м2).

Доля спекулятивных площадей составила 42% и также сократилась, но в меньшей степени – на 2 п. п. по сравнению с I полугодием 2021 года. Среди крупнейших спекулятивных объектов – складской комплекс ПФО в Новосибирске (42 тыс. м2) и складской комплекс «Северный Обход» в Ростове-на-Дону (17,2 тыс. м2).

Остальные 24% складских площадей были введены под нужды собственников, что на 9 п. п. больше, чем годом ранее. Здесь лидерами по объему предлагаемой площади стали распределительный центр розничной сети «Порядок» в Воронеже (40 тыс. м2) и складской комплекс «Проф-пресс» в Ростове-на-Дону (33 тыс. м2).

Доля вакантных площадей по итогам I полугодия 2022 года увеличилась на 0,3 п. п. по сравнению с итоговым показателем 2021 года и достигла 2,5%. С учетом предлагаемых в субаренду свободных площадей (1,3%) показатель общей вакансии еще выше – порядка 3,8% от общего предложения. При этом доля готовых вакантных площадей в складских объектах класса А составляет 2,3% (с учетом субаренды – 3,9%). Мы ожидаем по опыту прошлых лет, что субаренда будет иметь краткосрочный характер и к концу года перейдет в формат классической прямой аренды.

За период I–II кв. текущего года мы наблюдали рост показателя вакантных площадей. К концу года он может превысить результат 2020 года, притом рост по регионам будет происходить неравномерно. В отдельных регионах по-прежнему наблюдается дефицит складских площадей с вакансией менее 1% и при этом сохраняется высокая ставка аренды.

Спрос

Общий объём сделок по аренде и продаже в объектах качественной складской недвижимости в регионах России (без учета Москвы и Санкт-Петербурга) за первое полугодие достиг 315 тыс. кв. м, что на 11% больше показателя прошлого года. Однако в 2021 году большая часть сделок (77%) была заключена во втором полугодии. По итогам года мы ожидаем снижения спроса до уровня 800 тыс. кв. м, что на 35% ниже результата прошлого года.

Лидерами по объему сделок среди регионов в I полугодии 2022 года стали Самара 35% (111,6 тыс. м2) и Екатеринбург 23% (73,7 тыс. м2). Замыкают пятерку Тверь, Новосибирск и Калуга с сопоставимыми между собой долями в 8-9% от общего значения поглощённых площадей.

Доля сделок в регионах за первые 6 месяцев 2022 года составила 32% от их общего объема в России, тем самым увеличившись на 12 п. п. по сравнению с аналогичным периодом 2021 года. На Московский регион пришлось порядка 48%, на Санкт-Петербург и Ленинградскую область – до 20%. Общий объем сделок в абсолютном значении сократился на 30% по сравнению с I полугодием 2021 года.

В I полугодии 2022 года более половины всех сделок (51%) произошли на первичном рынке, однако его объем сократился на 32% по сравнению с аналогичным периодом 2021 года. Хотя ситуация по объему поглощённых площадей на двух рынках почти равная, предложения на вторичном рынке начинают пользоваться большим спросом.

Если по итогам 2021 года наибольший объем сделок был за представителями онлайн-торговли (58%), чья доля в структуре спроса быстро возросла за 2020–2021 гг., то в первом полугодии 2022 года основными драйверами спроса стали ретейлеры с долей 44%. На компании сектора онлайн-торговли пока приходится 33% общего объема сделок. Крупнейшие сделки с классическими ретейлерами произошли в Самаре – BTS-аренда компанией X5 Group 71,6 тыс. м2 и аренда компанией Fix Price 40 тыс. м2 складских площадей класса А.

Коммерческие условия

Как и в случае с рынками Московского региона и Санкт-Петербурга, в регионах России на фоне роста доли вакантных площадей наблюдается замедление роста стоимости аренды. Значение ставки аренды выросло на 2% с начала года, в то время как по итогам 2021 год рост составил 32%. В I полугодии 2022 года средневзвешенная ставка аренды на готовую к въезду складскую недвижимость класса А в регионах России составила 5 000 руб./м2 /год без НДС и ОРЕХ.

Ставки аренды на первичном рынке по-прежнему выше, чем на вторичном. Средний диапазон стоимости аренды складских площадей на первичном рынке (в том числе на BTS-проекты) составляет 5 500–7 200 руб./м2 /год без НДС и ОРЕХ и не претерпел существенных изменений. Для удаленных регионов с относительно более высокой стоимостью строительства, таких как Хабаровск и Владивосток, значения ставки соответствуют 8 500– 9 000 руб./м2 /год triple net. К концу года мы ожидаем стабилизации арендной ставки в регионах России на фоне роста доли вакантных площадей, а также снижения объема спроса.

Прогноз

По прогнозам компании Knight Frank, в 2022 году совокупный ввод качественных складских площадей в России может превысить значение прошлого года и стать рекордным за последние 9 лет. При этом данный прирост предложения будет обеспечен за счет регионов Москвы и Санкт-Петербурга. Общий ввод в остальных регионах России к концу года может составить порядка 820 тыс. м2, что на 18% ниже показателя 2021 года. Из них во втором полугодии 2022 года намечено ввести в эксплуатацию не менее 516 тыс. м2, где большую часть составят спекулятивные площади. Среди объектов из этой категории стоит выделить два здания складского комплекса «Синергия» на территории ОЭЗ «Алабуга» (75,8 тыс. м2) и 1-й корпус складского комплекса «Кощаковский» (29,8 тыс. м2) в Казани, 5-ю фазу складского комплекса «Азимут» (37 тыс. м2 в Краснодаре), а также 2-ю фазу логистического центра «ЕГСК Седельниково» (27 тыс. м2 ) и новый корпус логистического парка «Кольцовский» (26,5 тыс. м2) в Екатеринбурге. Наиболее крупными строящимися BTS-проектами являются распределительные центры «X5 Group» в Смоленске (16 тыс. м2) и «Почты России» в Нижнем Новгороде (15 тыс. м2) и Красноярске (15 тыс. м2).

Регионы-лидеры по объему ввода в 2022 году по-прежнему будут располагаться в Центральном, Приволжском, Южном и Уральском федеральных округах. В регионах Сибири и Дальнего Востока будут появляться единичные проекты или расширения существующих объектов, как в случае с новым корпусом логистического центра «Санвэй» в Хабаровске (11 тыс. м2).

С учетом будущего освобождения в уже функционирующих складских объектах мы ожидаем, что общая доля вакантных площадей к концу 2022 года может достичь 4,5–5%. В свою очередь, спрос в регионах, по нашим оценкам, снизится на 35% и составит 800 тыс. м2. На фоне по-прежнему высокого роста предложения уменьшение спроса приведет к тому, что по итогам этого года арендная ставка зафиксируется на уровне 5 000– 5 200 руб./м2 /год. Подобные условия хоть и могут способствовать пересмотру отдельными арендаторами своего выбора в пользу вторичного рынка, но только в случае запросов до 10 тыс. м2. Из-за ограниченного предложения свободных под аренду площадей в регионах более крупные компании по-прежнему будут заинтересованы в первую очередь в проектах built to suit.

Оригинальный отчет Здесь