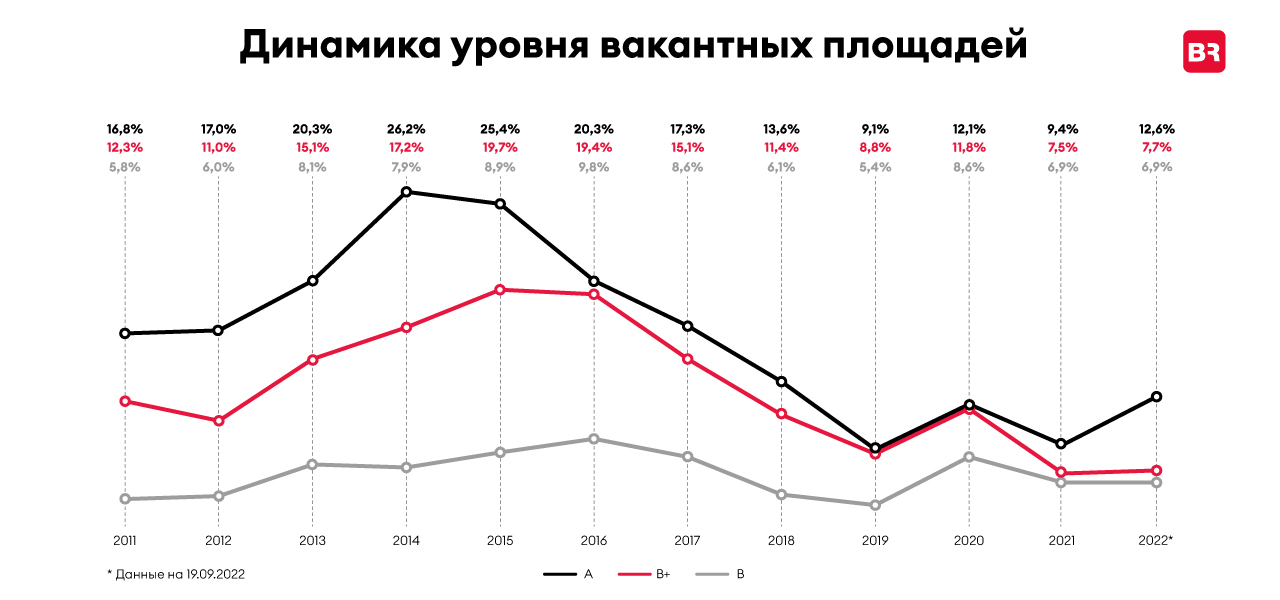

По данным на 19 сентября 2022 г. объем вакантных площадей в Московском регионе составил 1 693 700 кв. м. За 2022 год он вырос на 211 750 кв. м, или 14,3%. Уровень вакантных площадей на конец сентября составил 12,6% в классе А, 7,7% в классе В+ и 6,9% в В-классе.

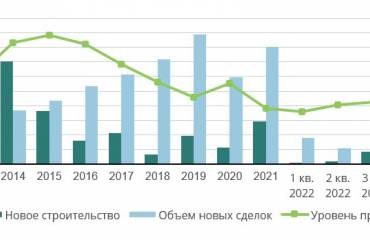

В компании проследили также, как менялась вакансия последние десять лет. Наиболее высокий уровень свободного предложения в классах А и В+ был зафиксирован в 2015 году: 27,7% по итогам второго квартала и 20,4% по итогам третьего квартала соответственно. В классе В объем предложения достигал максимальных значений в 2016-ом – 12,4% по итогам второго квартала. Понятно, что прежде всего такие показатели были обусловлены последствиями экономического кризиса 2014 года и банкротствами, а также оптимизацией площадей рядом компаний.

Минимальный объем вакансии в классе А рынок видел в 2020 году: по итогам первого квартала – 8,1%. В классе В+ самые низкие показатели демонстрировал первый квартал текущего года – 7,2%, в классе В – 2019 г., тогда объем вакансии упал до 5,4%.

Средневзвешенные ставки аренды незначительно колебались первые девять месяцев текущего года – в пределах 2%. В классе А ставка triple net на конец сентября 2022 г. составила 27 910 руб./ кв. м/ год, в классе В+ – 18 540 руб./ кв. м/ год, в В-классе – 15 180 руб. за «квадрат».

В бизнес-центрах В-класса наиболее высокая стоимость аренды за последние 10 лет наблюдалась по итогам второго квартала текущего года – 15 360 руб. за квадратный метр. Для классов А и В+ максимальная ставка аренды была зафиксирована в 2014 году: на конец четвертого квартала 30 140 руб. в классе А и 19 980 руб. в классе В+. С чем это было связано, учитывая высокую вакансию на рынке?

В компании проследили также, как менялась вакансия последние десять лет. Наиболее высокий уровень свободного предложения в классах А и В+ был зафиксирован в 2015 году: 27,7% по итогам второго квартала и 20,4% по итогам третьего квартала соответственно. В классе В объем предложения достигал максимальных значений в 2016-ом – 12,4% по итогам второго квартала. Понятно, что прежде всего такие показатели были обусловлены последствиями экономического кризиса 2014 года и банкротствами, а также оптимизацией площадей рядом компаний.

Минимальный объем вакансии в классе А рынок видел в 2020 году: по итогам первого квартала – 8,1%. В классе В+ самые низкие показатели демонстрировал первый квартал текущего года – 7,2%, в классе В – 2019 г., тогда объем вакансии упал до 5,4%.

Средневзвешенные ставки аренды незначительно колебались первые девять месяцев текущего года – в пределах 2%. В классе А ставка triple net на конец сентября 2022 г. составила 27 910 руб./ кв. м/ год, в классе В+ – 18 540 руб./ кв. м/ год, в В-классе – 15 180 руб. за «квадрат».

В бизнес-центрах В-класса наиболее высокая стоимость аренды за последние 10 лет наблюдалась по итогам второго квартала текущего года – 15 360 руб. за квадратный метр. Для классов А и В+ максимальная ставка аренды была зафиксирована в 2014 году: на конец четвертого квартала 30 140 руб. в классе А и 19 980 руб. в классе В+. С чем это было связано, учитывая высокую вакансию на рынке?

«Начиная с конца первого квартала 2014 года уровень вакантных площадей, действительно, начинает активно расти, – рассказывает Виктор Заглумин, партнер Bright Rich | CORFAC International. – Основная причина здесь: выход на рынок новых объектов на фоне снижения активности арендаторов. В 2014 году в эксплуатацию было введено 1,4 млн кв. м офисной недвижимости, что в 1,7 раз превышало показатель 2013 года. Среди наиболее крупных объектов: «ОКО», «Лотос», «Комсити Фаза Альфа» и пр. Выход новых объектов высокого класса стимулировал рост ставок аренды. Кроме того, напомню, что достаточное количество договоров аренды подписывалось в валюте. В конце 2014 г. ситуация на рынке изменилась, произошло ослабление курса, и примерно с 2015 г. количество договоров, заключенных в валюте, стало уменьшаться».

На арендные ставки в 2015 г. оказали влияние и геополитические, и экономические факторы: низкая цена на нефть, слабый курс рубля. Все это в совокупности привело к сокращению спроса, росту предложения и снижению ставок до уровня платежеспособного спроса.

Минимальные ставки аренды, кстати, наблюдались в бизнес-центрах класса А в 2017 году, тогда стоимость аренды составляла 22 910 руб./ кв. м. В классе В+ до минимума за последние десять лет ставка снизилась в 2012 г., тогда за аренду квадратного метра в среднем нужно было заплатить 15 240 руб./ кв. м и в классе В – в 2016 году, средневзвешенная арендная ставка тогда составляла 12 070 руб./ кв. м/ год.