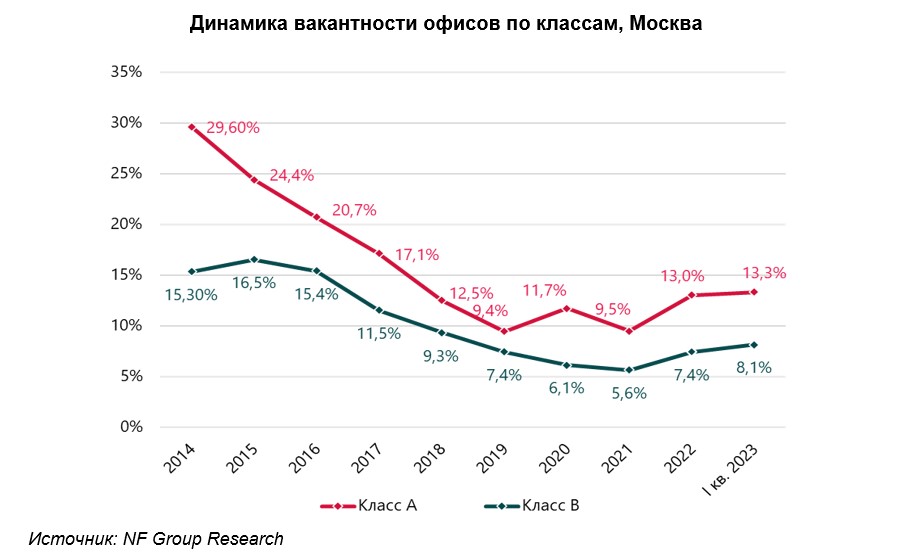

В первые месяцы 2023 года стало заметно замедление роста вакантности. Показатель увеличился всего на 0,3 п.п. и 0,7 п.п. в классах А и В соответственно, до 13,3% и 8,1%. Таким образом, свободными на рынке оказалось около 710 тыс. кв. м офисных площадей класса А, а также более 1 млн кв. м офисов класса B.

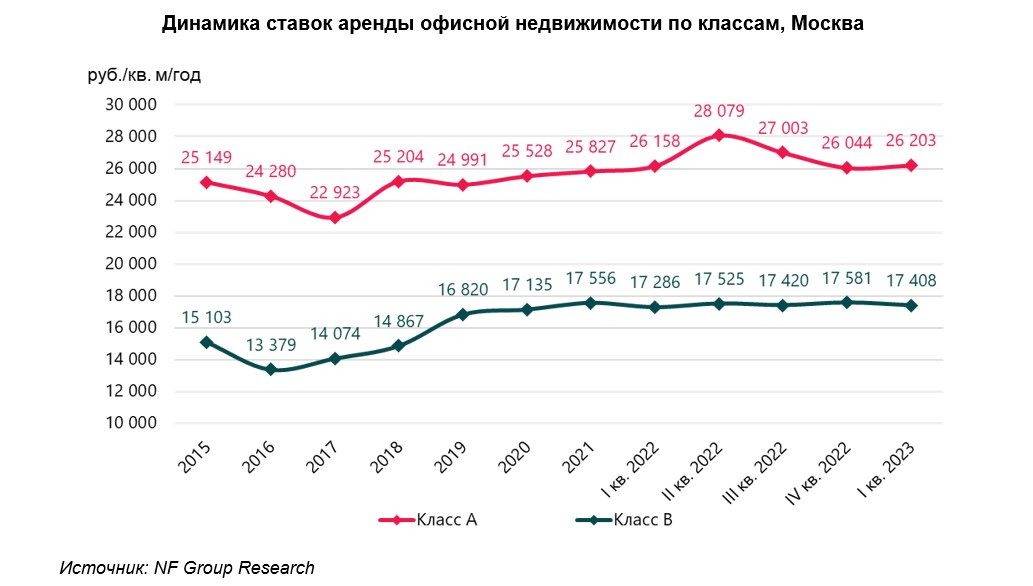

Несмотря на положительное чистое поглощение помещений класса А, в премиальном сегменте (категория лучших проектов класса А, характеризующихся расположением в ключевых деловых районах столицы, качественной отделкой и современными инженерно-планировочными характеристиками) продолжился более значительный рост свободных площадей, доля которых за I квартал возросла на 2 п.п. до 15,4%, а показатель чистого поглощения оказался отрицательным и составил -11,4 тыс. кв. м. В высокобюджетных объектах все еще продолжается более выраженное высвобождение помещений. Средневзвешенная запрашиваемая ставка аренды в премиальных офисах продолжила снижение и на конец марта составила 42 243 руб./кв. м/год, что оказалось на 2,4% ниже ставки конца 2022 года.

В I квартале 2023 года разрешение на ввод в эксплуатацию получили три объекта совокупной арендуемой площадью 26,9 тыс. кв. м: БЦ «Ломоносов» (18,4 тыс. кв. м) и строение 2 в жилом квартале Lucky (3,5 тыс. кв. м), относящиеся к классу А, и Astoriya II (5 тыс. кв. м) класса B. При этом оба объекта класса А не увеличили долю свободных офисов, поскольку не предлагают площади к прямой классической аренде.

Совокупный объем предложения рынка офисной недвижимости Москвы по итогам квартала составил более 17,9 млн кв. м, из которых 5,3 млн кв. м относятся к классу А, а 12,6 млн кв. м – к классу В.

В 2023 году к вводу планируется более 530 тыс. кв. м офисной недвижимости, при этом более 80% составят помещения класса А. Стоит отметить, что большая часть прогнозируемого ввода будет предлагаться к реализации в формате аренды (42%), объем площадей для продажи составит 35%, BTS-проекты – 7%, а помещения в формате аренды/продажи – 16%.

По итогам I квартала 2023 года запрашиваемая средневзвешенная ставка в классе А выросла на 0,6% и составила 26 203 руб./кв. м/год (без учета операционных расходов и НДС), в классе B – снизилась на 1% и составила 17 408 руб./кв. м/год (без учета операционных расходов и НДС). Динамика ставки класса А обусловлена тем, что на рынок продолжает выходить предложение по условиям выше средних показателей, в частности в зданиях премиального сегмента.

С января по март 2023 года основной спрос на офисные помещения формировали компании производственного сектора (25,3% от общего объема), ТМТ-сектора (технологии/медиа/телекоммуникации) (19,1%) и торговли (19,1%). При этом годом ранее компании производственного и TMT-сектора также лидировали в структуре спроса.

Несмотря на положительное чистое поглощение помещений класса А, в премиальном сегменте (категория лучших проектов класса А, характеризующихся расположением в ключевых деловых районах столицы, качественной отделкой и современными инженерно-планировочными характеристиками) продолжился более значительный рост свободных площадей, доля которых за I квартал возросла на 2 п.п. до 15,4%, а показатель чистого поглощения оказался отрицательным и составил -11,4 тыс. кв. м. В высокобюджетных объектах все еще продолжается более выраженное высвобождение помещений. Средневзвешенная запрашиваемая ставка аренды в премиальных офисах продолжила снижение и на конец марта составила 42 243 руб./кв. м/год, что оказалось на 2,4% ниже ставки конца 2022 года.

В I квартале 2023 года разрешение на ввод в эксплуатацию получили три объекта совокупной арендуемой площадью 26,9 тыс. кв. м: БЦ «Ломоносов» (18,4 тыс. кв. м) и строение 2 в жилом квартале Lucky (3,5 тыс. кв. м), относящиеся к классу А, и Astoriya II (5 тыс. кв. м) класса B. При этом оба объекта класса А не увеличили долю свободных офисов, поскольку не предлагают площади к прямой классической аренде.

Совокупный объем предложения рынка офисной недвижимости Москвы по итогам квартала составил более 17,9 млн кв. м, из которых 5,3 млн кв. м относятся к классу А, а 12,6 млн кв. м – к классу В.

В 2023 году к вводу планируется более 530 тыс. кв. м офисной недвижимости, при этом более 80% составят помещения класса А. Стоит отметить, что большая часть прогнозируемого ввода будет предлагаться к реализации в формате аренды (42%), объем площадей для продажи составит 35%, BTS-проекты – 7%, а помещения в формате аренды/продажи – 16%.

По итогам I квартала 2023 года запрашиваемая средневзвешенная ставка в классе А выросла на 0,6% и составила 26 203 руб./кв. м/год (без учета операционных расходов и НДС), в классе B – снизилась на 1% и составила 17 408 руб./кв. м/год (без учета операционных расходов и НДС). Динамика ставки класса А обусловлена тем, что на рынок продолжает выходить предложение по условиям выше средних показателей, в частности в зданиях премиального сегмента.

С января по март 2023 года основной спрос на офисные помещения формировали компании производственного сектора (25,3% от общего объема), ТМТ-сектора (технологии/медиа/телекоммуникации) (19,1%) и торговли (19,1%). При этом годом ранее компании производственного и TMT-сектора также лидировали в структуре спроса.

Мария Зимина, партнер, директор департамента офисной NF Group: «Начало 2023 года прошло в соответствии с ожиданиями конца 2022 года: рост доли вакантных помещений продолжился невысокими темпами, при этом на рынке отмечалась достаточно высокая активность, реализовывались крупные сделки. На сегодняшний день есть признаки неопределенности, и в случае усиления негативных внешних факторов показатель свободных офисных площадей может вырасти в течение года до 14% в классе А и 9% в классе B. Тем не менее, вне зависимости от ухудшения ситуации, возросшая активность на рынке и тот факт, что основной пик выхода иностранных арендаторов пришелся на 2022 год, позволяют говорить о замедлении роста доли незаполненных офисов.