Предложение

Общий объем офисных площадей находится на уровне 5,8 млн кв. м.

80% нового предложения было обеспечено проектами класса «А».

Частично объем ввода 2023 года обеспечен объектами, ввод которых в 2022 году был отложен.

Общий объем ввода составил 149 тыс. кв. м (GBA).

Перспективное предложение

В 2024 году спекулятивное предложение за счет ввода новых проектов будет практически недоступно.

На рынок будут выведены 2 проекта: офисные центры «К-37» на Кантемировской улице площадью 20 000 кв.м, а также «Авангард» на Кондратьевском проспекте площадью 10 000 кв.м, однако, данные проекты уже заполнены арендаторами, объемы нового ввода не обеспечат прирост доступных для аренды качественных офисных площадей.

Спрос

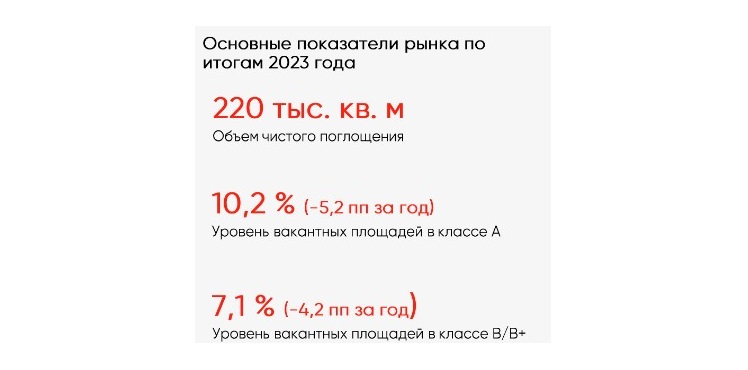

По итогам 2023 года показатель поглощения офисных площадей в Санкт-Петербурге составил рекордные 220 тыс. кв.м.

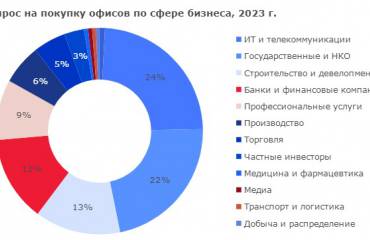

Также мы фиксируем смену драйвера спроса на офисные площади: если ранее 30-50% объема всех сделок принадлежали нефтегазовому сектору, то сейчас российские IT-компании и fintech являются лидерами по объемам арендованных офисов.

Средний размер сделки также увеличился: мы фиксируем рост спроса на офисные блоки площадью более 10 000 кв.м.

В конце 2023 года - начале 2024 прошло 5 крупных знаковых для Санкт-Петербурга сделок, площадью от 8 000 кв.м, которые будут анонсированы в течение 2024 года.

Ставки аренды и уровень вакансии

По итогам 2023 года средняя арендная ставка в классе А составляет 2 100 рублей за кв.м в месяц, включая НДС и КУ. Рост ставки составил 10% в сравнении с итогами 2022 года

Средний уровень ставки аренды на офисы класса В/В+ составляет 1 380 рублей за кв. м в месяц, включая НДС и КУ. В сравнении с итогами 2022 года ставка аренды в классе В/В+ увеличилась на 5,2%

Уровень вакантных площадей в офисном сегменте Санкт-Петербурга на конец 2023 года находится на уровне 7,7%, в течении 2023 года вакансия в целом по рынку сократилась на 5 п.п. несмотря на значительные объемы ввода.

Уровень вакансии в классе А составляет 10,2%.

Вакансия в классе В/В+ составляет 7,1%.

Снижение показателя вакантных площадей для класса А составило -5,2 пп в сравнении с итогами 2021 года.

Снижение показателя вакантных площадей для класса В/В+ составило -4,2 пп в сравнении с итогами 2021 года.

Тенденции и прогнозы

На фоне дефицита доступного предложения при высоком спросе на крупные блоки в 2023 году прекратился торг, то есть дельта между запрашиваемой ставкой и ставкой закрытия не фиксировалась.

Учитывая высокий спрос в офисном сегменте со стороны крупных арендаторов сегодня, в 2024 можно ожидать повышения ставок аренды в пределах 10%.

Ситуацию может выровнять переезд Газпрома в «Лахта-Центр». Сегодня консультантам известно об освобождении лишь одного бизнес-центра в 20 тыс. кв.м, который на офисный рынок существенного влияния не окажет.

Если структуры Газпрома все же переедут в собственные здания, то на рынок могут выйти освобожденные офисы высокого класса с готовой качественной отделкой. Но, с большей вероятностью, произойдет внутреннее замещение дочерней или смежной компанией, как это было ранее, поскольку помещения уже адаптированы под запрос и безопасность структуры.

Высоким спросом пользуются помещения с базовой типовой отделкой, нежели shell&core. Учитывая стоимость отделки, тенденция сохранится в 2024 году.

Ввиду отсутствия готового качественного спекулятивного предложения компании стали рассматривать покупку помещений для размещения собственных штаб-квартир. В ответ на запрос девелоперы в Санкт-Петербурге идут по примеру Москвы, предлагая ряд объектов с офисами в продажу конечным пользователям и инвесторам.

Общий объем офисных площадей находится на уровне 5,8 млн кв. м.

80% нового предложения было обеспечено проектами класса «А».

Частично объем ввода 2023 года обеспечен объектами, ввод которых в 2022 году был отложен.

Общий объем ввода составил 149 тыс. кв. м (GBA).

Перспективное предложение

В 2024 году спекулятивное предложение за счет ввода новых проектов будет практически недоступно.

На рынок будут выведены 2 проекта: офисные центры «К-37» на Кантемировской улице площадью 20 000 кв.м, а также «Авангард» на Кондратьевском проспекте площадью 10 000 кв.м, однако, данные проекты уже заполнены арендаторами, объемы нового ввода не обеспечат прирост доступных для аренды качественных офисных площадей.

Спрос

По итогам 2023 года показатель поглощения офисных площадей в Санкт-Петербурге составил рекордные 220 тыс. кв.м.

Также мы фиксируем смену драйвера спроса на офисные площади: если ранее 30-50% объема всех сделок принадлежали нефтегазовому сектору, то сейчас российские IT-компании и fintech являются лидерами по объемам арендованных офисов.

Средний размер сделки также увеличился: мы фиксируем рост спроса на офисные блоки площадью более 10 000 кв.м.

В конце 2023 года - начале 2024 прошло 5 крупных знаковых для Санкт-Петербурга сделок, площадью от 8 000 кв.м, которые будут анонсированы в течение 2024 года.

Ставки аренды и уровень вакансии

По итогам 2023 года средняя арендная ставка в классе А составляет 2 100 рублей за кв.м в месяц, включая НДС и КУ. Рост ставки составил 10% в сравнении с итогами 2022 года

Средний уровень ставки аренды на офисы класса В/В+ составляет 1 380 рублей за кв. м в месяц, включая НДС и КУ. В сравнении с итогами 2022 года ставка аренды в классе В/В+ увеличилась на 5,2%

Уровень вакантных площадей в офисном сегменте Санкт-Петербурга на конец 2023 года находится на уровне 7,7%, в течении 2023 года вакансия в целом по рынку сократилась на 5 п.п. несмотря на значительные объемы ввода.

Уровень вакансии в классе А составляет 10,2%.

Вакансия в классе В/В+ составляет 7,1%.

Снижение показателя вакантных площадей для класса А составило -5,2 пп в сравнении с итогами 2021 года.

Снижение показателя вакантных площадей для класса В/В+ составило -4,2 пп в сравнении с итогами 2021 года.

Тенденции и прогнозы

На фоне дефицита доступного предложения при высоком спросе на крупные блоки в 2023 году прекратился торг, то есть дельта между запрашиваемой ставкой и ставкой закрытия не фиксировалась.

Учитывая высокий спрос в офисном сегменте со стороны крупных арендаторов сегодня, в 2024 можно ожидать повышения ставок аренды в пределах 10%.

Ситуацию может выровнять переезд Газпрома в «Лахта-Центр». Сегодня консультантам известно об освобождении лишь одного бизнес-центра в 20 тыс. кв.м, который на офисный рынок существенного влияния не окажет.

Если структуры Газпрома все же переедут в собственные здания, то на рынок могут выйти освобожденные офисы высокого класса с готовой качественной отделкой. Но, с большей вероятностью, произойдет внутреннее замещение дочерней или смежной компанией, как это было ранее, поскольку помещения уже адаптированы под запрос и безопасность структуры.

Высоким спросом пользуются помещения с базовой типовой отделкой, нежели shell&core. Учитывая стоимость отделки, тенденция сохранится в 2024 году.

Ввиду отсутствия готового качественного спекулятивного предложения компании стали рассматривать покупку помещений для размещения собственных штаб-квартир. В ответ на запрос девелоперы в Санкт-Петербурге идут по примеру Москвы, предлагая ряд объектов с офисами в продажу конечным пользователям и инвесторам.