К сегодняшнему дню на финальной степени готовности находятся 38 торговых комплексов общей площадью 1 млн кв. м. Они должны вступить в строй до конца 2024 г., увеличив федеральный показатель GLA (арендопригодная площадь) на 527 тыс. кв. м. В 14 из них помещения для сдачи в аренду занимают до 10 тыс. кв. м, в 12 эта величина равняется 10-15 тыс. кв. м, в 7 – от 15 до 25 тыс. кв. м. И лишь пять комплексов располагают более чем 25 тыс. кв. м площадей, подходящий для размещения арендаторов.

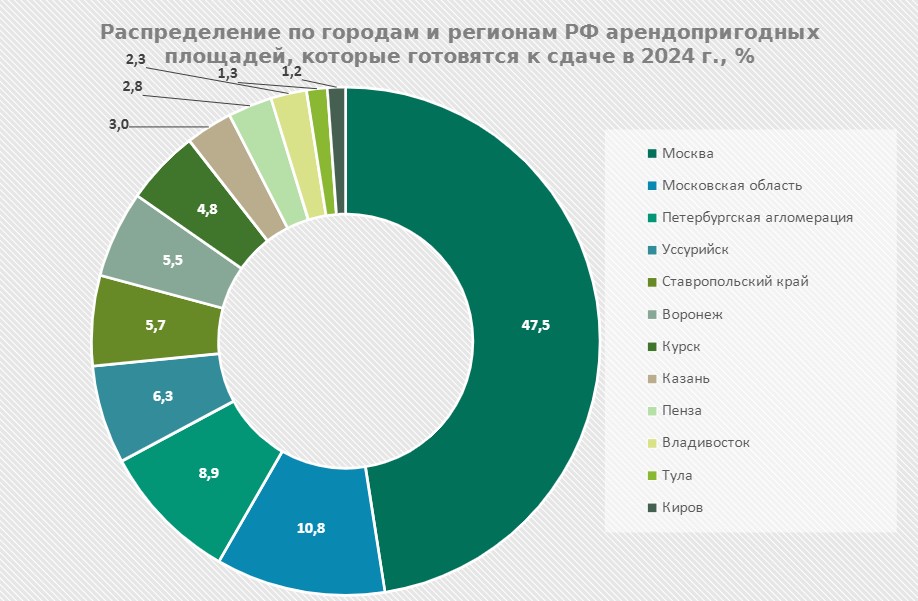

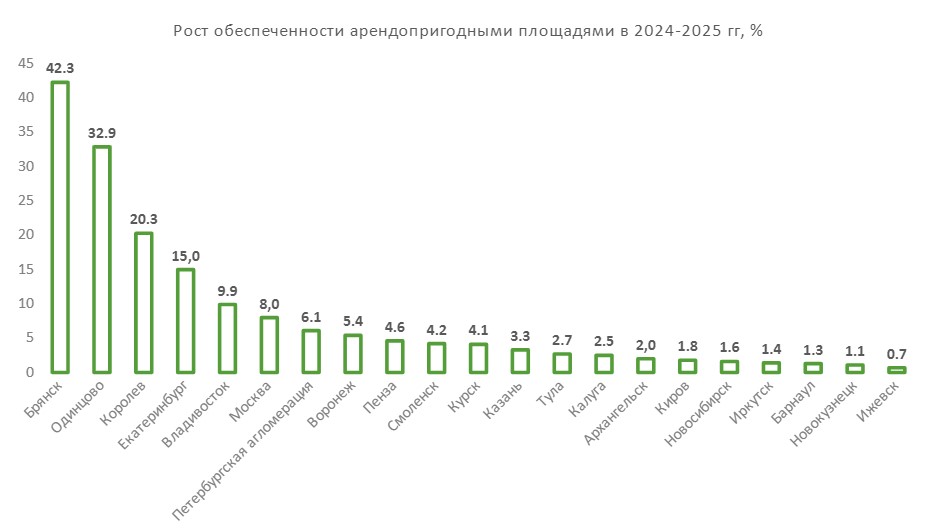

47,5% полезного метража связано с 18 московскими адресами, это 250,5 тыс. кв. м. Если проекты, ввод которых назначен на сезон-2025, не выбьются из графика, то в скором времени столице достанется еще 265,7 тыс. кв. м. Тем самым объем GLA за неполные полтора года вырастет на 8,0%. Новые комплексы появятся и в некоторых подмосковных локациях. Их общая площадь оценивается специалистами УК «Сампа» в 99,5 тыс. кв. м, арендопригодная – 56,8 тыс. кв. м (10,8% от общероссийского показателя). После открытия дополнительных ТЦ в Королеве GLA вырастет на 20,3%, в Одинцово – на 32,9%, в Ивантеевке прирост будет 2,5-кратным. Петербургская агломерация может рассчитывать в этом году на 46,7 тыс. кв. м новых арендопригодных площадей (8,9% от валового показателя по стране). Кроме того, сдача торговых центров 108,5 тыс. кв. м перенесена на 2025 г. Суммарно это 6,1% от нынешнего метража.

За пределами Москвы и Петербурга больше всего активных площадок в Воронеже. К пулу воронежских ТЦ в 2024 г. присоединятся три комплекса, вмещающие 29,1 тыс. кв. м арендных площадей (5,5% от федерального показателя). Благодаря этому пополнению общий объем предложения на воронежской витрине прибавит 5,5%. Во Владивостоке до конца текущего года ожидается ввод 12 тыс. кв. м GLA (2,3% от федерального показателя), а до конца следующего – дополнительно 11 тыс. кв. м. В сумме это дает прибавку 9,9% к потенциалу торговой инфраструктуры.

В относительно небольшом городе (с населением 100+ тыс. человек) старт даже одного более-менее крупного комплекса способен в разы повысить метраж торговой недвижимости. Подобная ситуация наблюдается в Уссурийске (Приморский край), Михайловске, Кисловодске (оба Ставропольский край). Консолидированное представительство этих трех локаций в общей структуре выборки на 2024 г. составляет 12,0%.

Среди проектов из поколения 2025-2027 гг. самым влиятельным, по всей видимости, станет брянский «МегаГринн». С его запуском городская статистика по GLA улучшится сразу на 42,3%. В свою очередь, ТРК «Золотой» поднимет показатель Екатеринбурга 15,0%. В других городах предстоящие дебюты довольно слабо скажутся на итоговых значениях. В Архангельске, Калуге, Туле, Казани, Курске и Смоленске рост GLA ограничится 2-5%, в Ижевске, Новокузнецке, Барнауле, Иркутске, Новосибирске и Кирове – менее чем 2%.

Также надо упомянуть о проектах, будущее которых так и не прояснилось. В этом отношении особенно иллюстративен кейс нижнетагильского ТЦ «Парк». До 2024 г. дату его открытия меняли три раза. Тем не менее, отраслевые эксперты уверенно вносили его в список премьер текущего сезона. Однако в феврале застройщик сообщил о консервации здания, достигшего 90-процентной готовности, до 1 сентября 2024-го. После этого актив может быть продан за 1,49 млрд рублей.

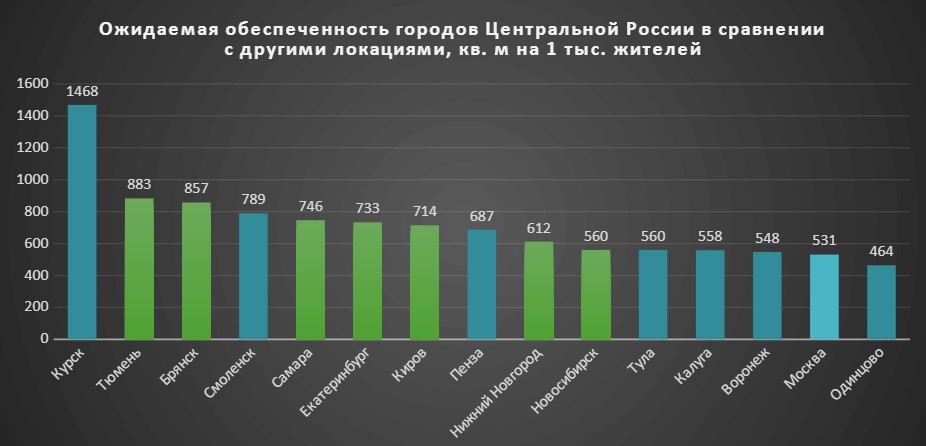

В среднесрочной перспективе фокус внимания региональных девелоперов направлен на большие города в центральной части РФ. До осени 2027 г. они должны получить как минимум 185,4 тыс. кв. м качественной арендопригодной площади. К наступлению этого срока индикатор обеспеченности торговой инфраструктурой будет разниться следующим образом. Безусловным лидером останется Курск. По метражу GLA на 1 тыс. жителей – 1468 кв. м – он будет вдвое опережать Самару и Екатеринбург (города-миллионники, сильнее всего насыщенный торговыми площадями относительно численности населения). Смоленск тоже удержится в верхней части рейтинга. Здесь обеспеченность торговыми площадями поднимется до отметки в 789 кв. м на 1 тыс. жителей. После ввода ТРЦ «МегаГринн» Брянск (857 кв. м на 1 тыс. жителей) почти догонит Тюмень. Пенза с показателем 687 кв. м на 1 тыс. жителей увеличит отрыв от Нижнего Новгорода. Тула, Калуга и Воронеж демонстрируют куда более скромные результаты – 550-560 кв. м на тысячу горожан. Это соответствует уровню развития торговой индустрии в Новосибирске и чуть лучше московских показателей.

47,5% полезного метража связано с 18 московскими адресами, это 250,5 тыс. кв. м. Если проекты, ввод которых назначен на сезон-2025, не выбьются из графика, то в скором времени столице достанется еще 265,7 тыс. кв. м. Тем самым объем GLA за неполные полтора года вырастет на 8,0%. Новые комплексы появятся и в некоторых подмосковных локациях. Их общая площадь оценивается специалистами УК «Сампа» в 99,5 тыс. кв. м, арендопригодная – 56,8 тыс. кв. м (10,8% от общероссийского показателя). После открытия дополнительных ТЦ в Королеве GLA вырастет на 20,3%, в Одинцово – на 32,9%, в Ивантеевке прирост будет 2,5-кратным. Петербургская агломерация может рассчитывать в этом году на 46,7 тыс. кв. м новых арендопригодных площадей (8,9% от валового показателя по стране). Кроме того, сдача торговых центров 108,5 тыс. кв. м перенесена на 2025 г. Суммарно это 6,1% от нынешнего метража.

За пределами Москвы и Петербурга больше всего активных площадок в Воронеже. К пулу воронежских ТЦ в 2024 г. присоединятся три комплекса, вмещающие 29,1 тыс. кв. м арендных площадей (5,5% от федерального показателя). Благодаря этому пополнению общий объем предложения на воронежской витрине прибавит 5,5%. Во Владивостоке до конца текущего года ожидается ввод 12 тыс. кв. м GLA (2,3% от федерального показателя), а до конца следующего – дополнительно 11 тыс. кв. м. В сумме это дает прибавку 9,9% к потенциалу торговой инфраструктуры.

В относительно небольшом городе (с населением 100+ тыс. человек) старт даже одного более-менее крупного комплекса способен в разы повысить метраж торговой недвижимости. Подобная ситуация наблюдается в Уссурийске (Приморский край), Михайловске, Кисловодске (оба Ставропольский край). Консолидированное представительство этих трех локаций в общей структуре выборки на 2024 г. составляет 12,0%.

Среди проектов из поколения 2025-2027 гг. самым влиятельным, по всей видимости, станет брянский «МегаГринн». С его запуском городская статистика по GLA улучшится сразу на 42,3%. В свою очередь, ТРК «Золотой» поднимет показатель Екатеринбурга 15,0%. В других городах предстоящие дебюты довольно слабо скажутся на итоговых значениях. В Архангельске, Калуге, Туле, Казани, Курске и Смоленске рост GLA ограничится 2-5%, в Ижевске, Новокузнецке, Барнауле, Иркутске, Новосибирске и Кирове – менее чем 2%.

Также надо упомянуть о проектах, будущее которых так и не прояснилось. В этом отношении особенно иллюстративен кейс нижнетагильского ТЦ «Парк». До 2024 г. дату его открытия меняли три раза. Тем не менее, отраслевые эксперты уверенно вносили его в список премьер текущего сезона. Однако в феврале застройщик сообщил о консервации здания, достигшего 90-процентной готовности, до 1 сентября 2024-го. После этого актив может быть продан за 1,49 млрд рублей.

В среднесрочной перспективе фокус внимания региональных девелоперов направлен на большие города в центральной части РФ. До осени 2027 г. они должны получить как минимум 185,4 тыс. кв. м качественной арендопригодной площади. К наступлению этого срока индикатор обеспеченности торговой инфраструктурой будет разниться следующим образом. Безусловным лидером останется Курск. По метражу GLA на 1 тыс. жителей – 1468 кв. м – он будет вдвое опережать Самару и Екатеринбург (города-миллионники, сильнее всего насыщенный торговыми площадями относительно численности населения). Смоленск тоже удержится в верхней части рейтинга. Здесь обеспеченность торговыми площадями поднимется до отметки в 789 кв. м на 1 тыс. жителей. После ввода ТРЦ «МегаГринн» Брянск (857 кв. м на 1 тыс. жителей) почти догонит Тюмень. Пенза с показателем 687 кв. м на 1 тыс. жителей увеличит отрыв от Нижнего Новгорода. Тула, Калуга и Воронеж демонстрируют куда более скромные результаты – 550-560 кв. м на тысячу горожан. Это соответствует уровню развития торговой индустрии в Новосибирске и чуть лучше московских показателей.