Согласно аналитическим данным CMWP, по итогам 3 кв. 2024 г. средневзвешенная запрашиваемая ставка аренды в существующих объектах класса А в Московском регионе составила 10 800 руб. / кв. м / год, средневзвешенная запрашиваемая цена продажи - 90 500 руб. / кв. м. При этом заметно расширился диапазон запрашиваемых ставок аренды – верхняя граница превышает нижнюю в 2 раза.

«С 2023 г. цена продажи растет более сдержанными темпами (+39%), чем ставки аренды (+44%). Более того, с 2021 г. накопленный рост ставок аренды впервые превысил инфляцию, в отличие от цены продажи. В условиях удорожания кредитного финансирования и рынка собственника, продажа является более привлекательным видом сделки как для девелоперов, так и для покупателей из-за фиксации условий и снижения инфляционных рисков», – рассказала Полина Афанасьева, директор, руководитель департамента исследований и аналитики CMWP.

По итогам 1-3 кв. 2024 г. спрос достиг 2,6 млн кв. м, что составляет 90% от прогнозного значения показателя за 2024 год (2,9 млн кв. м). На это оказывает влияние высокая ключевая ставка – инициация сделок по существующим условиям является нерациональной. В случае начала цикла снижения ключевой ставки на складском рынке во второй половине 2025 г. может, с одной стороны, катализировать начало спекулятивного строительства, а с другой стороны – предоставить поле для реализации отложенного спроса 2023 г. По прогнозам CMWP, средний объем спроса в период 2024-2026 гг. составит 2,8 млн кв. м.

Главным драйвером перехода спроса в регионы стала электронная коммерция, которая продолжила процесс освоения регионов в связи с ростом потребительского спроса. За 1-3 кв. 2024 г. ее доля в общем объеме регионального спроса (включая Ленинградскую область) составляет 80%.

Общий объем сделок продажи складских объектов за три квартала 2024 г. вырос на 19% по сравнению с аналогичным периодом 2023 г. Доля BTS сделок за девять месяцев 2024 г. выросла на 26 п. п. г/г, поскольку девелоперы в условиях высокой ключевой ставки предпочитают строительство законтрактованных объектов.

Электронная коммерция нарастила свою долю в структуре спроса, составив более половины от общего объема показателя. Основные драйверы роста электронной коммерции: опережающее инфляцию увеличение заработных плат населения и расширение ассортимента, а также развитие доставки товаров из-за рубежа, которая стала активно распространяться во второй половине 2023 г.

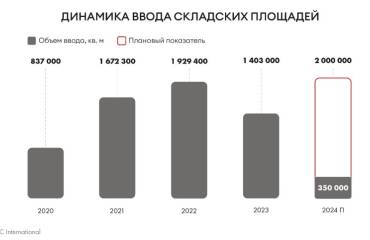

Больше года уровень вакансии находится на уровне менее 1% – в 3 кв. 2024 г. доля свободных площадей в Московском регионе (класс А) составила 0,6%. Предпосылок для роста показателя по итогам 2024 г. нет: появляющиеся предложения площадей моментально вымываются с рынка; в конце 3 кв. 2024 г. строительная активность замедлилась.

«Дефицит предложения качественных складских помещений формирует на рынке отложенный спрос. Во второй половине 2025 г. ожидается плавное смягчение экономического фона. При условии снижения ключевой ставки в конце 2025 г. девелоперы могут заявить спекулятивное строительство объектов. Однако эффект отложенного спроса, сформированного в текущем году, не будет преодолен, поскольку игроки рынка будут моментально вымывать появляющиеся предложения», – заключил Егор Дорофеев, международный партнер, руководитель департамента складской и индустриальной недвижимости CMWP.