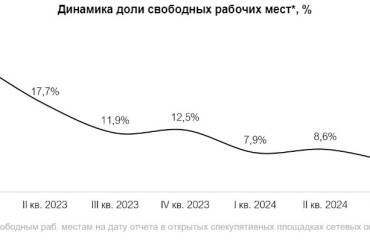

На рынке офисной недвижимости Москвы продолжает сохраняться дефицит качественных объектов. По состоянию на конец октября 2024 года доля вакантных помещений в классе А составляла 8,3%, в пределах МКАД – 6,4%, а в ММДЦ «Москва-Сити» – 3,1%. Особенно остро ощущается нехватка крупных офисных блоков: из 272 лотов, доступных для покупки или аренды в построенных зданиях классов А и Prime, лишь 11 (4% от общего предложения) имеют площадь свыше 5 тыс. кв. м. Эти объекты расположены в разных районах города, что затрудняет возможность аренды нескольких крупных блоков в одной локации. Кроме того, качественные офисные помещения часто находят арендаторов еще до ввода в эксплуатацию, что значительно ограничивает доступность новых объектов для компаний.

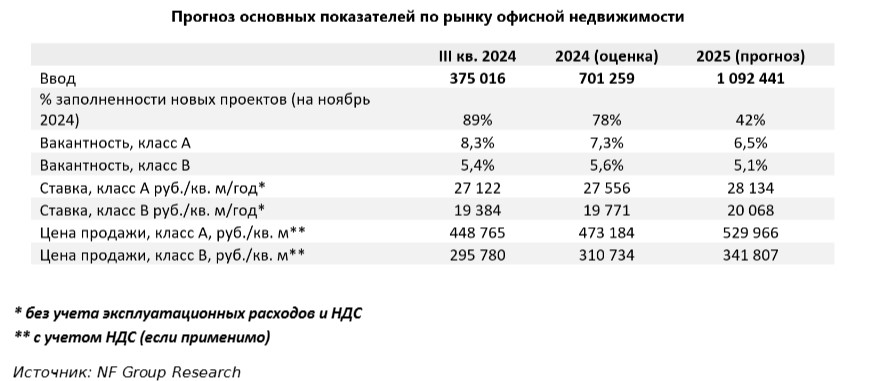

С начала года средневзвешенная запрашиваемая цена в строящихся офисных зданиях выросла практически на 100 тыс. руб. за кв. м (или 23%), достигнув 473,2 тыс. руб. за кв. м (включая НДС, если применимо). На рынке продолжается тренд на продажу офисов в строящихся зданиях блоками и единым объемом. Это связано с продолжающимся действием программы МПТ, активным строительством объектов на продажу и ограничениями на движение капитала за рубеж. В 2024 году крупные сделки по приобретению зданий целыми лотами оставались актуальными, причем основными покупателями выступали компании с государственным участием. Ожидается, что этот тренд сохранится и в 2025 году.

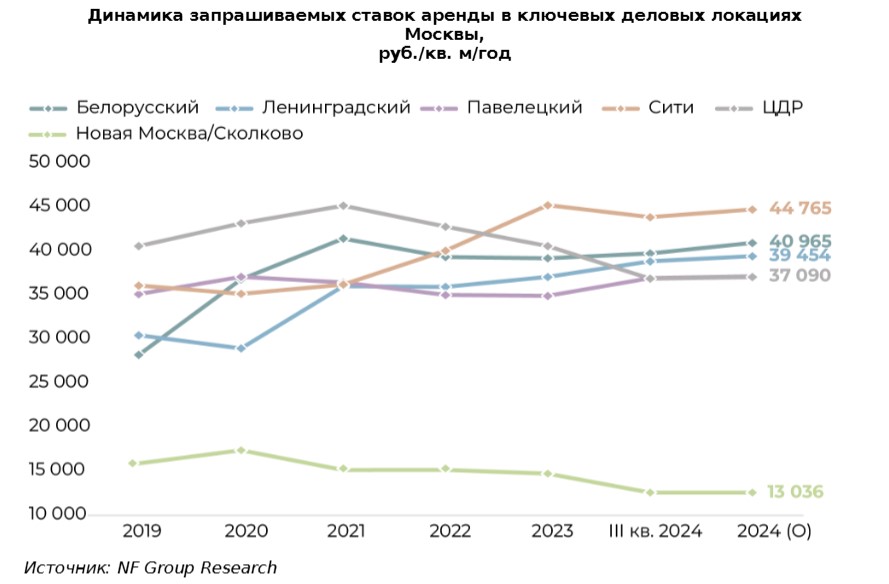

Средняя ставка аренды офисов класса А в настоящее время составляет 27 556 руб. за кв. м в год (без учета НДС и операционных расходов), что на 7% больше показателя аналогичного периода прошлого года. За последние годы наблюдается устойчивый рост запрашиваемых ставок аренды офисов класса А практически во всех ключевых деловых районах Москвы, за исключением Новой Москвы. Лидерами по темпам роста стали Ленинградский деловой район (+36,1%) и ММДЦ «Москва-Сити» (+27,3%). На конец года максимальные запрашиваемые ставки аренды зафиксированы в ММДЦ «Москва-Сити» – 44 765 руб. за кв. м в год. Чуть меньшие ставки демонстрируют Белорусский деловой район (40 965 руб. за кв. м) и Ленинградский деловой кластер (39 454 руб. за кв. м). ММДЦ «Москва-Сити» остается одной из самых востребованных локаций благодаря развитой инфраструктуре и близости к центральному деловому ядру города.

Прогнозы на 2025 год

На 2025 год заявлено завершение строительства 26 офисных объектов совокупной площадью более 1 млн кв. м. На конец 2024 года эти площади реализованы на 42%, при этом, учитывая тенденцию 2024 года, когда на следующий год перенеслось около 30% объектов, ввод части объектов может быть перенесен на 2026 год. Крупнейшими новыми проектами по площади станут iCity (сейчас проект реализован на 80%), четвертая очередь Slava (реализован ЦБ РФ) и штаб-квартира «Яндекса». Ожидается завершение строительства крупнейшего спекулятивного объекта в аренду за последнее время – Dubinin Sky («Галс-Девелопмент»).

В случае повышения ключевой ставки ожидается сокращение объемов строительства проектов, ориентированных на сдачу в аренду. Это усилит существующий дефицит качественных площадей, что, в свою очередь, приведет к ускорению роста запрашиваемых ставок аренды. Дополнительным фактором станет снижение объемов предложения в аренду в портфелях институциональных собственников: часть текущих проектов, реализуемых для продажи, может выйти на рынок аренды, но это не приведет к значительному улучшению ситуации, так как такие объекты, как правило, продаются небольшими лотами. Также возможно увеличение отложенного спроса на покупку со стороны компаний, которые ранее выбирали между арендой и приобретением. Цены продаж продолжат рост на фоне повышения стоимости заемного финансирования и строительства, однако общий спрос будет снижаться, оставаясь преимущественно за государственными компаниями и организациями.

В случае снижения ключевой ставки возможен опережающий рост ставок аренды, однако преимущественно в ключевых деловых районах. По темпам роста ставки аренды могут догнать цены продажи в среднем по рынку. Институциональные собственники вновь начнут рассматривать реализацию объектов путем аренды. При этом в первые периоды после снижения дефицит предложения в аренду скорее сохранится – новые здания будут уходить с рынка еще до ввода в эксплуатацию. Строительство не будет успевать за спросом, и на рынке будет наблюдаться активный отложенный спрос в аренду. Спрос на покупку вероятнее будут формировать инвесторы и конечные пользователи преимущественно государственного сектора.

С начала года средневзвешенная запрашиваемая цена в строящихся офисных зданиях выросла практически на 100 тыс. руб. за кв. м (или 23%), достигнув 473,2 тыс. руб. за кв. м (включая НДС, если применимо). На рынке продолжается тренд на продажу офисов в строящихся зданиях блоками и единым объемом. Это связано с продолжающимся действием программы МПТ, активным строительством объектов на продажу и ограничениями на движение капитала за рубеж. В 2024 году крупные сделки по приобретению зданий целыми лотами оставались актуальными, причем основными покупателями выступали компании с государственным участием. Ожидается, что этот тренд сохранится и в 2025 году.

Средняя ставка аренды офисов класса А в настоящее время составляет 27 556 руб. за кв. м в год (без учета НДС и операционных расходов), что на 7% больше показателя аналогичного периода прошлого года. За последние годы наблюдается устойчивый рост запрашиваемых ставок аренды офисов класса А практически во всех ключевых деловых районах Москвы, за исключением Новой Москвы. Лидерами по темпам роста стали Ленинградский деловой район (+36,1%) и ММДЦ «Москва-Сити» (+27,3%). На конец года максимальные запрашиваемые ставки аренды зафиксированы в ММДЦ «Москва-Сити» – 44 765 руб. за кв. м в год. Чуть меньшие ставки демонстрируют Белорусский деловой район (40 965 руб. за кв. м) и Ленинградский деловой кластер (39 454 руб. за кв. м). ММДЦ «Москва-Сити» остается одной из самых востребованных локаций благодаря развитой инфраструктуре и близости к центральному деловому ядру города.

Прогнозы на 2025 год

На 2025 год заявлено завершение строительства 26 офисных объектов совокупной площадью более 1 млн кв. м. На конец 2024 года эти площади реализованы на 42%, при этом, учитывая тенденцию 2024 года, когда на следующий год перенеслось около 30% объектов, ввод части объектов может быть перенесен на 2026 год. Крупнейшими новыми проектами по площади станут iCity (сейчас проект реализован на 80%), четвертая очередь Slava (реализован ЦБ РФ) и штаб-квартира «Яндекса». Ожидается завершение строительства крупнейшего спекулятивного объекта в аренду за последнее время – Dubinin Sky («Галс-Девелопмент»).

В случае повышения ключевой ставки ожидается сокращение объемов строительства проектов, ориентированных на сдачу в аренду. Это усилит существующий дефицит качественных площадей, что, в свою очередь, приведет к ускорению роста запрашиваемых ставок аренды. Дополнительным фактором станет снижение объемов предложения в аренду в портфелях институциональных собственников: часть текущих проектов, реализуемых для продажи, может выйти на рынок аренды, но это не приведет к значительному улучшению ситуации, так как такие объекты, как правило, продаются небольшими лотами. Также возможно увеличение отложенного спроса на покупку со стороны компаний, которые ранее выбирали между арендой и приобретением. Цены продаж продолжат рост на фоне повышения стоимости заемного финансирования и строительства, однако общий спрос будет снижаться, оставаясь преимущественно за государственными компаниями и организациями.

В случае снижения ключевой ставки возможен опережающий рост ставок аренды, однако преимущественно в ключевых деловых районах. По темпам роста ставки аренды могут догнать цены продажи в среднем по рынку. Институциональные собственники вновь начнут рассматривать реализацию объектов путем аренды. При этом в первые периоды после снижения дефицит предложения в аренду скорее сохранится – новые здания будут уходить с рынка еще до ввода в эксплуатацию. Строительство не будет успевать за спросом, и на рынке будет наблюдаться активный отложенный спрос в аренду. Спрос на покупку вероятнее будут формировать инвесторы и конечные пользователи преимущественно государственного сектора.

Мария Зимина, партнер, директор департамента офисной недвижимости NF Group: «В 2025 году мы ожидаем сохранение спроса на высоком уровне, прежде всего за счет активности компаний с участием госкапитала, производственных и технологических. Однако на рынке усиливается сложность в поиске офисных помещений, так как предложение остается ограниченным. Запрашиваемые ставки аренды и цены продаж продолжат рост, но скорее более низкими темпами: запрашиваемые ставки аренды класса А превысят 28 тыс. руб. за кв. м в год, цены продаж – 500 тыс. руб. за кв. м».