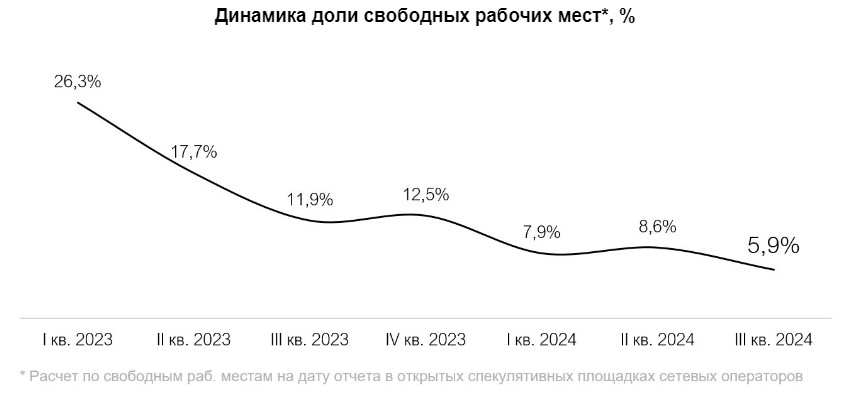

Аналитики IBC Real Estate отмечают, что по итогам III квартала 2024 года доля вакантных рабочих мест в открытых спекулятивных площадках сетевых операторов на рынке сервисных офисов Москвы вновь показала снижение и зафиксировалась на отметке 5,9%, что на 2,7 п.п. ниже значений II квартала 2024 года – 8,6%. В сравнении год к году, вакансия уменьшилась на 6 п.п. (11,9% по итогам III квартала 2023 г.), а за период с начала 2023 года, когда вакансия была 26,3%, снижение составило 20,4 п.п.

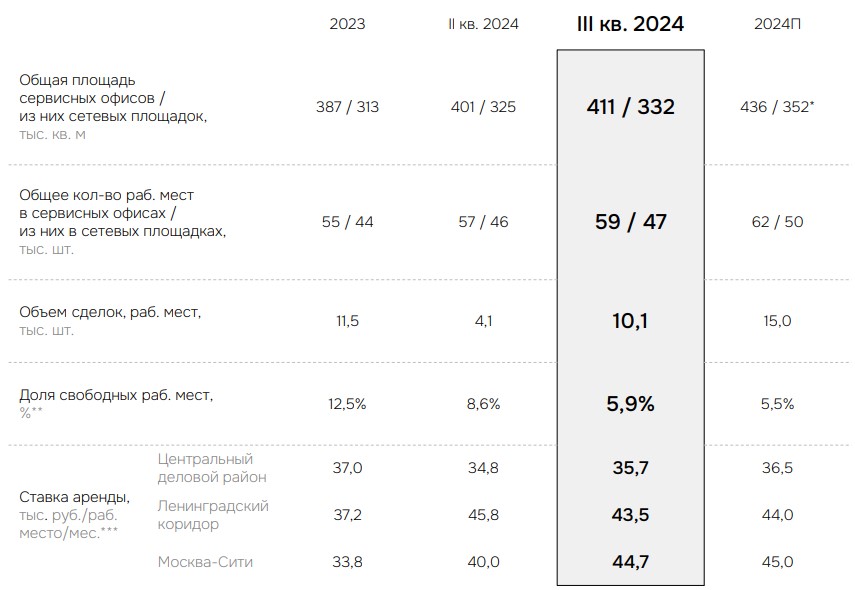

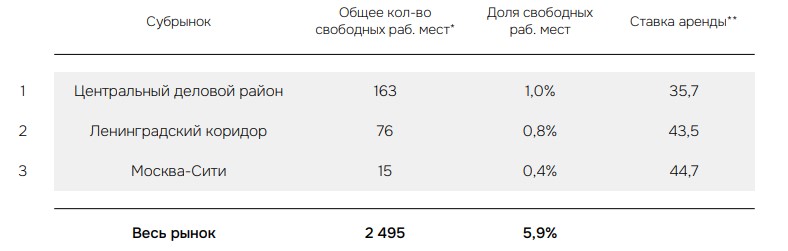

Дефицит качественного вакантного предложения особенно остро ощущается в ключевых деловых районах Москвы. Так в Центральном деловом районе вакантность рабочих мест по итогам III квартала этого года сократилась до 1%, когда как в начале 2023 года данный показатель был на уровне 24%. Средневзвешенная арендная ставка зафиксировалась на уровне 35,7 тыс. руб./раб. место в месяц, без НДС.

В Ленинградском коридоре доля вакантных рабочих мест не превысила 1% и составила 0,8%. В сравнении с I кв. 2023 года доля вакантных рабочих мест сократилась на 4 п.п., а средневзвешенная арендная ставка увеличилась на 23%. Сегодня средневзвешенные запрашиваемые ставки аренды за одно рабочее место остаются на высоком уровне – 43,5 тыс. руб. / раб. место в месяц без НДС.

Минимальная доля вакансии и наибольшие запрашиваемые арендные ставки, в сравнении с другими деловыми локациями столицы, фиксируются в Москва-Сити – 0,4% и 44,7 тыс. руб./раб. место в месяц, без НДС. С начала 2023 года доля вакантных рабочих мест уменьшилась на 45,6 п.п., а средневзвешенная ставка аренды возросла на 15%. Таким образом, деловой район близок к 100% заполняемости.

В структуре нового предложения, по итогам III квартала 2024 года на рынке сервисных офисов Москвы были открыты три новые площадки общим объемом 10 тыс. кв. м или 1,5 тыс. раб. мест – ASPACE Никольская (6,9 тыс. кв. м, 952 раб. мест), ProWork Setun Plaza (1,8 тыс. кв. м, 300 раб. мест) и Телеграф Осенняя (1,3 тыс. кв. м, 203 раб. мест). Таким образом, объем новых открытых площадок за девять месяцев 2024 года составляет 23,6 тыс. кв. м или 3,3 тыс. раб. мест. За 9 месяцев 2024 года на рынке сервисных офисов Москвы было зафиксировано свыше 70 новых сделок, компаниями арендованы 10,1 тыс. рабочих мест. Наиболее популярными деловыми локациями стали Ленинградский коридор – около половины всех сделок аренды (47%) – и Центральный деловой район – 24% из числа всех арендованных рабочих мест за указанный период.

Крупнейшими сделками 2024 на рынке сервисных офисов Москвы стали: аренда Т-Банком 24,6 тыс. кв. м или 3,5 тыс. раб. мест в сервисном офисе Business Club Искра-Парк, аренда компанией Yadro 4,7 тыс. кв. м или 666 раб. м. в пространстве Business Club Искра-Парк, а также аренда компанией «Яндекс» 3,2 тыс. кв. м или 640 раб. м. в сервисном офисе Space 1 JET Якиманка.

Дефицит качественного вакантного предложения особенно остро ощущается в ключевых деловых районах Москвы. Так в Центральном деловом районе вакантность рабочих мест по итогам III квартала этого года сократилась до 1%, когда как в начале 2023 года данный показатель был на уровне 24%. Средневзвешенная арендная ставка зафиксировалась на уровне 35,7 тыс. руб./раб. место в месяц, без НДС.

В Ленинградском коридоре доля вакантных рабочих мест не превысила 1% и составила 0,8%. В сравнении с I кв. 2023 года доля вакантных рабочих мест сократилась на 4 п.п., а средневзвешенная арендная ставка увеличилась на 23%. Сегодня средневзвешенные запрашиваемые ставки аренды за одно рабочее место остаются на высоком уровне – 43,5 тыс. руб. / раб. место в месяц без НДС.

Минимальная доля вакансии и наибольшие запрашиваемые арендные ставки, в сравнении с другими деловыми локациями столицы, фиксируются в Москва-Сити – 0,4% и 44,7 тыс. руб./раб. место в месяц, без НДС. С начала 2023 года доля вакантных рабочих мест уменьшилась на 45,6 п.п., а средневзвешенная ставка аренды возросла на 15%. Таким образом, деловой район близок к 100% заполняемости.

В структуре нового предложения, по итогам III квартала 2024 года на рынке сервисных офисов Москвы были открыты три новые площадки общим объемом 10 тыс. кв. м или 1,5 тыс. раб. мест – ASPACE Никольская (6,9 тыс. кв. м, 952 раб. мест), ProWork Setun Plaza (1,8 тыс. кв. м, 300 раб. мест) и Телеграф Осенняя (1,3 тыс. кв. м, 203 раб. мест). Таким образом, объем новых открытых площадок за девять месяцев 2024 года составляет 23,6 тыс. кв. м или 3,3 тыс. раб. мест. За 9 месяцев 2024 года на рынке сервисных офисов Москвы было зафиксировано свыше 70 новых сделок, компаниями арендованы 10,1 тыс. рабочих мест. Наиболее популярными деловыми локациями стали Ленинградский коридор – около половины всех сделок аренды (47%) – и Центральный деловой район – 24% из числа всех арендованных рабочих мест за указанный период.

Крупнейшими сделками 2024 на рынке сервисных офисов Москвы стали: аренда Т-Банком 24,6 тыс. кв. м или 3,5 тыс. раб. мест в сервисном офисе Business Club Искра-Парк, аренда компанией Yadro 4,7 тыс. кв. м или 666 раб. м. в пространстве Business Club Искра-Парк, а также аренда компанией «Яндекс» 3,2 тыс. кв. м или 640 раб. м. в сервисном офисе Space 1 JET Якиманка.

«На рынке сервисных офисов Москвы фиксируется стремительное сокращение вакансии – год к году показатель снизился более чем в два раза. Спрос также растет, особенно среди крупных корпораций из сфер финансов и IT. Эти составляющие определяют интерес сетевых операторов сервисных офисов на поиск дополнительных потенциальных площадок. Однако в связи с ситуацией дефицита рынка классических офисов в столице, наблюдаются трудности выбора качественного вакантного предложения для открытия новых сервисных пространств», – резюмирует Екатерина Белова, член совета директоров, руководитель департамента по работе с офисными помещениями компании IBC Real Estate.