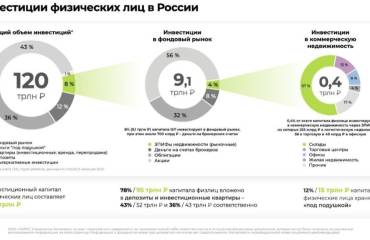

Не вкладами едиными

Текущий высокий уровень ключевой ставки в России и, соответственно, ставки по вкладам подтолкнули многих инвесторов сосредоточиться на этом достаточно консервативном инструменте, дающим в моменте привлекательную доходность. Однако инвесторы с внушительным капиталом от 200 млн рублей, как правило, играют в долгую, поэтому обязательно балансируют свой портфель за счет активов, которые в долгосрочной перспективе будут сохранять капитал и равномерно расти. Складывать все яйца в одну корзину, то есть все сбережения переложить во вклады, потому что сейчас ставки по вкладам достигают 24% – это недальновидная для состоятельного инвестора стратегия, какой бы заманчивой она не казалась новичку.

Грамотный инвестор понимает, что ставки по вкладам волатильны не меньше, чем ценные бумаги. Так, с 2020 года ключевая ставка в России пережила падение до исторического минимум в 4,5%, совершая скачки от 21% до 7,5%. Банки если и предлагают высокие ставки, то, как правило, на короткий срок с постепенным снижением ставки по мере увеличения срока вклада.

Не стоит упускать из виду и тот факт, что застрахованная государством сумма вклада не должна превышать 1,4 млн рублей, что для инвестора с большим капиталом просто неинтересно. Чаще всего такие инвесторы защитную часть своего портфеля размещают в топовых банках, где нередко еще менее выгодные условия по депозитам, в отличие от небольших игроков, которые отчаянно борются за клиентов.

Таким образом, выгодный на первый взгляд вклад при более доскональном рассмотрении оказывается далеко не “манной небесной”, особенно если оценивать его в долгосрочной перспективе.

“Недвижимая” защита капитала

К защитного типа активам относят также недвижимость, которая в долгосрочной перспективе всегда дорожает и не теряет своей ценности даже в периоды масштабных экономических кризисов. Согласно исследованию ЦИАН.Аналитика, за последние 20 лет средние цены на новостройки в России выросли почти в 10 раз.

Многих привлекает и то, что это фактически единственный в России инвестиционный актив с полным обеспечением – чтобы не случилось, квартира или апартаменты останутся у инвестора сохранными и всегда готовыми к использованию. Потерять этот актив невозможно, поэтому это один из самых надежных способов сохранения капитала, а при грамотном выборе объекта недвижимости – еще и способ приумножения. Немаловажно, что недвижимость всегда можно использовать для себя как временное или постоянное жилье в зависимости от обстоятельств. Это тот актив, который работает всегда.

Стабильность для инвесторов

Самым интересным для инвестиций в недвижимость эксперты признают премиальные и элитные проекты. Во-первых, это наиболее стабильные сегменты, которые почти не зависят от ипотечного кредитования, выступающего драйвером для более низких ценовых классов. Во-вторых, высокобюджетные проекты демонстрируют стабильный спрос и рост цен на длительных отрезках времени, особенно сейчас, когда российский капитал преимущественно сосредоточен в России и не уходит в зарубежные активы. Согласно данным NF Group, в 2024 году спрос на элитные объекты вырос в 3 раза по сравнению с прошлым годом, а цены за этот период увеличились на 19%.

Более того, российские инвесторы в ряде случаев просто вынуждены срочно изымать свой капитал из иностранных банков и продавать зарубежные объекты, оказываясь под давлением. К счастью, отечественный рынок предоставляет широкий выбор интересных альтернатив. Для состоятельного инвестора оптимальными выступают объекты недвижимости под управлением, что позволяет абсолютно все организационные издержки перенести на управляющую компанию и наиболее эффективно распорядиться активом, а также не заниматься подготовкой объекта к сдаче – ремонтом и меблировкой.

С точки зрения инвестиционной привлекательности наибольшим потенциалом обладают активно развивающиеся курортные территории. Внутренний туризм в России переживает небывалый подъем: в 2024 году рост оборота внутреннего туризма составил 24% за год, а в первом полугодии число россиян, путешествующих по России, выросло на 9,35%. Независимо от целей инвестирования (перепродажа или сдача в аренду) недвижимость на популярных курортах – это почти всегда беспроигрышная стратегия.

Таким образом, если составлять портрет идеального инвестиционного объекта для состоятельного держателя капитала, то это будет люксовый проект под управлением в курортных районах.

Курортный спрос

Сочи в этом смысле, конечно, один из фаворитов в России, ведь это фактически единственный всесезонный курорт мирового уровня, которому нет аналогов в стране. Число туристов в городе неизменно растет каждый год. По прогнозам, в 2024 году будет установлен новый исторический максимум по числу туристов в Сочи – 8 млн человек. Краснодарский край, в частности Сочи, лидируют с большим отрывом среди других российских курортов по числу прибывающих туристов – больше половины россиян ездят отдыхать.

Причем с 2020 года Сочи стал буквально безальтернативным элитным курортом в России, где отдыхают многие состоятельные россияне, особенно те, кто ограничен в поездках за рубеж. Уровень инфраструктуры и высококлассных проектов в городе соответствует таким мировым элитарным курортам, как Дубай, Сингапур или Мальдивы, а мягкий климат и сочетание морского и горного пейзажа делают его еще совершенно уникальным.

Дефицит свободных участков под застройку и мораторий на строительство многоквартирных домов на этой территории только усиливает темпы прироста цен на объекты недвижимости. По данным NF Group, в первом полугодии 2024 года средняя стоимость квадратного метра в элитном сегменте составила более 2 млн руб. и в сравнении с прошлым годом выросла на 10% (по нашим данным роста нет). Неудивительно, что такой рынок привлекает инвесторов – порядка 70% сделок с сочинской недвижимостью относятся к инвестиционным.

Дополнительные инструменты инвестора

Еще один неоспоримый для инвесторов плюс недвижимости, что для ее приобретения не обязательно иметь на руках сразу всю сумму сделки (в отличие от всех других инвестиционных инструментов), ведь для таких случаев предусмотрены различные рассрочки и ипотечные программы. В элитном сегменте ипотека, как правило, не особо популярна, а вот с использованием рассрочек происходит до 70% на рынке высокобюджетного жилья.

Несопоставимо более комфортные в сравнении с заградительными ипотечными ставками условия рассрочек подходят для самых разных случаев: когда нужно дождаться продажи имеющегося актива (недвижимости, доли в бизнесе и т.д.), получение наследства, годового бонуса или прихода денежных средств от других вложений: закрытия банковского вклада, получения дивидендов по ценным бумагам или от обмена валют. Сейчас на рынке можно найти программы рассрочки, которые позволяют даже компенсировать высокую ключевую ставку. Например, в люксовом проекте сервисных апартаментов Mantera Residence в зависимости от размера первоначального взноса и срока действия рассрочки (максимальный – 18 месяцев), выгода может доходить до 26%.

Используя при покупке недвижимости рассрочку, у инвестора фактически работают те деньги, которые он еще даже не вложил в объект. При этом стоимость лота фиксируется, тем самым покупатель ограждает себя от роста цены.

Резюме

Безусловно, для каждого конкретного инвестора рецепт идеального инвестиционного портфеля индивидуален, однако диверсификация кажется почти непреложной истиной для любого случая. Несмотря на то, что российский рынок инвестиционных инструментов относительно молод в сравнении с зарубежными рынками, но надежные и долгоиграющие форматы себя уже зарекомендовали. Последние события в мировой и российской экономике продемонстрировали, что недвижимость была и остается активом, который должен быть в портфеле инвестора, нацеленного на долгосрочный и успешный результат от своих вложений.

Текущий высокий уровень ключевой ставки в России и, соответственно, ставки по вкладам подтолкнули многих инвесторов сосредоточиться на этом достаточно консервативном инструменте, дающим в моменте привлекательную доходность. Однако инвесторы с внушительным капиталом от 200 млн рублей, как правило, играют в долгую, поэтому обязательно балансируют свой портфель за счет активов, которые в долгосрочной перспективе будут сохранять капитал и равномерно расти. Складывать все яйца в одну корзину, то есть все сбережения переложить во вклады, потому что сейчас ставки по вкладам достигают 24% – это недальновидная для состоятельного инвестора стратегия, какой бы заманчивой она не казалась новичку.

Грамотный инвестор понимает, что ставки по вкладам волатильны не меньше, чем ценные бумаги. Так, с 2020 года ключевая ставка в России пережила падение до исторического минимум в 4,5%, совершая скачки от 21% до 7,5%. Банки если и предлагают высокие ставки, то, как правило, на короткий срок с постепенным снижением ставки по мере увеличения срока вклада.

Не стоит упускать из виду и тот факт, что застрахованная государством сумма вклада не должна превышать 1,4 млн рублей, что для инвестора с большим капиталом просто неинтересно. Чаще всего такие инвесторы защитную часть своего портфеля размещают в топовых банках, где нередко еще менее выгодные условия по депозитам, в отличие от небольших игроков, которые отчаянно борются за клиентов.

Таким образом, выгодный на первый взгляд вклад при более доскональном рассмотрении оказывается далеко не “манной небесной”, особенно если оценивать его в долгосрочной перспективе.

“Недвижимая” защита капитала

К защитного типа активам относят также недвижимость, которая в долгосрочной перспективе всегда дорожает и не теряет своей ценности даже в периоды масштабных экономических кризисов. Согласно исследованию ЦИАН.Аналитика, за последние 20 лет средние цены на новостройки в России выросли почти в 10 раз.

Многих привлекает и то, что это фактически единственный в России инвестиционный актив с полным обеспечением – чтобы не случилось, квартира или апартаменты останутся у инвестора сохранными и всегда готовыми к использованию. Потерять этот актив невозможно, поэтому это один из самых надежных способов сохранения капитала, а при грамотном выборе объекта недвижимости – еще и способ приумножения. Немаловажно, что недвижимость всегда можно использовать для себя как временное или постоянное жилье в зависимости от обстоятельств. Это тот актив, который работает всегда.

Стабильность для инвесторов

Самым интересным для инвестиций в недвижимость эксперты признают премиальные и элитные проекты. Во-первых, это наиболее стабильные сегменты, которые почти не зависят от ипотечного кредитования, выступающего драйвером для более низких ценовых классов. Во-вторых, высокобюджетные проекты демонстрируют стабильный спрос и рост цен на длительных отрезках времени, особенно сейчас, когда российский капитал преимущественно сосредоточен в России и не уходит в зарубежные активы. Согласно данным NF Group, в 2024 году спрос на элитные объекты вырос в 3 раза по сравнению с прошлым годом, а цены за этот период увеличились на 19%.

Более того, российские инвесторы в ряде случаев просто вынуждены срочно изымать свой капитал из иностранных банков и продавать зарубежные объекты, оказываясь под давлением. К счастью, отечественный рынок предоставляет широкий выбор интересных альтернатив. Для состоятельного инвестора оптимальными выступают объекты недвижимости под управлением, что позволяет абсолютно все организационные издержки перенести на управляющую компанию и наиболее эффективно распорядиться активом, а также не заниматься подготовкой объекта к сдаче – ремонтом и меблировкой.

С точки зрения инвестиционной привлекательности наибольшим потенциалом обладают активно развивающиеся курортные территории. Внутренний туризм в России переживает небывалый подъем: в 2024 году рост оборота внутреннего туризма составил 24% за год, а в первом полугодии число россиян, путешествующих по России, выросло на 9,35%. Независимо от целей инвестирования (перепродажа или сдача в аренду) недвижимость на популярных курортах – это почти всегда беспроигрышная стратегия.

Таким образом, если составлять портрет идеального инвестиционного объекта для состоятельного держателя капитала, то это будет люксовый проект под управлением в курортных районах.

Курортный спрос

Сочи в этом смысле, конечно, один из фаворитов в России, ведь это фактически единственный всесезонный курорт мирового уровня, которому нет аналогов в стране. Число туристов в городе неизменно растет каждый год. По прогнозам, в 2024 году будет установлен новый исторический максимум по числу туристов в Сочи – 8 млн человек. Краснодарский край, в частности Сочи, лидируют с большим отрывом среди других российских курортов по числу прибывающих туристов – больше половины россиян ездят отдыхать.

Причем с 2020 года Сочи стал буквально безальтернативным элитным курортом в России, где отдыхают многие состоятельные россияне, особенно те, кто ограничен в поездках за рубеж. Уровень инфраструктуры и высококлассных проектов в городе соответствует таким мировым элитарным курортам, как Дубай, Сингапур или Мальдивы, а мягкий климат и сочетание морского и горного пейзажа делают его еще совершенно уникальным.

Дефицит свободных участков под застройку и мораторий на строительство многоквартирных домов на этой территории только усиливает темпы прироста цен на объекты недвижимости. По данным NF Group, в первом полугодии 2024 года средняя стоимость квадратного метра в элитном сегменте составила более 2 млн руб. и в сравнении с прошлым годом выросла на 10% (по нашим данным роста нет). Неудивительно, что такой рынок привлекает инвесторов – порядка 70% сделок с сочинской недвижимостью относятся к инвестиционным.

Дополнительные инструменты инвестора

Еще один неоспоримый для инвесторов плюс недвижимости, что для ее приобретения не обязательно иметь на руках сразу всю сумму сделки (в отличие от всех других инвестиционных инструментов), ведь для таких случаев предусмотрены различные рассрочки и ипотечные программы. В элитном сегменте ипотека, как правило, не особо популярна, а вот с использованием рассрочек происходит до 70% на рынке высокобюджетного жилья.

Несопоставимо более комфортные в сравнении с заградительными ипотечными ставками условия рассрочек подходят для самых разных случаев: когда нужно дождаться продажи имеющегося актива (недвижимости, доли в бизнесе и т.д.), получение наследства, годового бонуса или прихода денежных средств от других вложений: закрытия банковского вклада, получения дивидендов по ценным бумагам или от обмена валют. Сейчас на рынке можно найти программы рассрочки, которые позволяют даже компенсировать высокую ключевую ставку. Например, в люксовом проекте сервисных апартаментов Mantera Residence в зависимости от размера первоначального взноса и срока действия рассрочки (максимальный – 18 месяцев), выгода может доходить до 26%.

Используя при покупке недвижимости рассрочку, у инвестора фактически работают те деньги, которые он еще даже не вложил в объект. При этом стоимость лота фиксируется, тем самым покупатель ограждает себя от роста цены.

Резюме

Безусловно, для каждого конкретного инвестора рецепт идеального инвестиционного портфеля индивидуален, однако диверсификация кажется почти непреложной истиной для любого случая. Несмотря на то, что российский рынок инвестиционных инструментов относительно молод в сравнении с зарубежными рынками, но надежные и долгоиграющие форматы себя уже зарекомендовали. Последние события в мировой и российской экономике продемонстрировали, что недвижимость была и остается активом, который должен быть в портфеле инвестора, нацеленного на долгосрочный и успешный результат от своих вложений.