Влияние макроэкономических показателей на инвестиционную активность

В 2024 году на рынке недвижимости сохранялась высокая инвестиционная активность, объем сделок достиг рекордных уровней, и из-за инфляции, наблюдаемой в экономике, в том числе.

Несмотря на обостренную геополитическую ситуацию, продолжающееся ослабления рубля и повышение ключевой ставки, начиная со 2 полугодия 2023 года, спрос на недвижимость в течение 2-х последних лет показывал пиковые значения по количеству и объему сделок.

Росту инвестиций в недвижимость способствовали:

- экономический рост, поддерживаемый прямыми государственными инвестициями в ВПК и другие приоритетные сектора экономики,

- меры поддержки спроса на недвижимость через льготную ипотеку,

- программа мест приложения труда (МПТ),

- программа стимулирования роста внутреннего туризма, кредитные и налоговые льготы в индустрии гостеприимства.

Недвижимость стала приоритетным инструментом хеджирования против обесценения национальной валюты, к которому обратились не только крупные корпоративные бизнесы, но и небольшие частные инвесторы через рынок коллективных инвестиций.

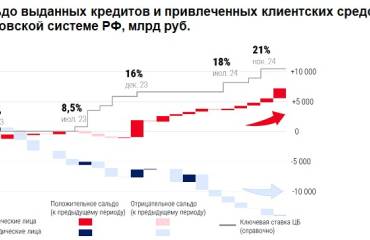

На фоне роста инфляции Банк России поднял ключевую ставку с 16% до 21% в 2024 году, что привело к удорожанию финансирования, сокращению ипотечных инструментов и стало существенным ограничением в привлечении проектного финансирования для девелоперов. Эффект ужесточения денежно-кредитной политики пока еще не нашел отражения ни в сокращение денежной массы, ни в падении спроса на недвижимость в 2024 году, однако, очень вероятно, что в 2025 году рынок недвижимости не избежит замедления инвестиционной активности.

По итогам 2024 года объём инвестиций в недвижимость достиг 1 319 млрд рублей, что на 34% превысило объем инвестиций за 2023 год и в 2 раза - инвестиции в недвижимость в 2022 году.

Формирование отложенного инвестиционного спроса

На фоне роста денежной массы (М2) увеличивается объём депозитов в банках, что способствует формированию отложенного инвестиционного спроса на недвижимость.

Формируется отложенный инвестиционный спрос: на фоне высоких процентных ставок банков по вкладам и роста доходов населения общая сумма подлежащих страхованию денежных средств, размещённых в банках на вкладах, по состоянию на 1 октября составила 70,1 трлн рублей, увеличившись за девять месяцев 2024 года на 16,6%.

По мере смягчения денежно-кредитной политики и снижения процентных ставок банков по вкладам очень вероятно увидеть рост вложений денежных средств в недвижимость в течение 2026–2027 гг.

По итогам 2024 года наблюдается рост денежной массы (М2) на 19,2% (% г/г), превышающий показатели инфляции 9,52% (% г/г).

Влияние макроэкономический трендов на рынок инвестиций

Эффект ужесточения денежно-кредитной политики пока еще не нашел отражения ни в сокращение денежной массы, ни в падении спроса на недвижимость в 2024 году, однако, очень вероятно, что в 2025 году рынок недвижимости не избежит замедления инвестиционной активности.

- В 2024 г. рост стоимости проектного финансирования не оказал негативного влияния на строящиеся и планируемые к вводу проекты в ближайшей перспективе, но притормозил старт реализации запланированных на 2025–2026 гг. проектов.

- Для минимизации затрат и развития строительной отрасли Минстрой разрабатывает программу по возмещению части расходов по кредитам, которые были получены системообразующими девелоперам/застройщикам, что может стать очень важной поддержкой для отрасли в целом. Под действие программы попадут объекты с плановым сроком ввода в 2026 году и в последующие годы.

- Формируется отложенный инвестиционный спрос: на фоне высоких процентных ставок банков по вкладам и роста доходов населения увеличилась общая сумма, подлежащих страхованию денежных средств, размещённых в банках на вкладах.

- Резкий рост стоимости финансирования одновременно с ростом стоимости строительства оказывает давление как на развитие проектов в процессе девелопмента, так и на стабильность бизнеса некоторых игроков строительной отрасли - поэтому в 2025 г. на рынке ожидается появление интересных активов на продажу и, в особенности, лотов земельных участков под девелопмент.

Основные тренды инвестиций в недвижимость

В 2024 году на рынке недвижимости сохранялась высокая инвестиционная активность, объем сделок достиг рекордных уровней, и из-за инфляции, наблюдаемой в экономике, в том числе.

Несмотря на обостренную геополитическую ситуацию, продолжающееся ослабления рубля и повышение ключевой ставки, начиная со 2 полугодия 2023 года, спрос на недвижимость в течение 2-х последних лет показывал пиковые значения по количеству и объему сделок.

Росту инвестиций в недвижимость способствовали:

- экономический рост, поддерживаемый прямыми государственными инвестициями в ВПК и другие приоритетные сектора экономики,

- меры поддержки спроса на недвижимость через льготную ипотеку,

- программа мест приложения труда (МПТ),

- программа стимулирования роста внутреннего туризма, кредитные и налоговые льготы в индустрии гостеприимства.

Недвижимость стала приоритетным инструментом хеджирования против обесценения национальной валюты, к которому обратились не только крупные корпоративные бизнесы, но и небольшие частные инвесторы через рынок коллективных инвестиций.

На фоне роста инфляции Банк России поднял ключевую ставку с 16% до 21% в 2024 году, что привело к удорожанию финансирования, сокращению ипотечных инструментов и стало существенным ограничением в привлечении проектного финансирования для девелоперов. Эффект ужесточения денежно-кредитной политики пока еще не нашел отражения ни в сокращение денежной массы, ни в падении спроса на недвижимость в 2024 году, однако, очень вероятно, что в 2025 году рынок недвижимости не избежит замедления инвестиционной активности.

По итогам 2024 года объём инвестиций в недвижимость достиг 1 319 млрд рублей, что на 34% превысило объем инвестиций за 2023 год и в 2 раза - инвестиции в недвижимость в 2022 году.

Формирование отложенного инвестиционного спроса

На фоне роста денежной массы (М2) увеличивается объём депозитов в банках, что способствует формированию отложенного инвестиционного спроса на недвижимость.

Формируется отложенный инвестиционный спрос: на фоне высоких процентных ставок банков по вкладам и роста доходов населения общая сумма подлежащих страхованию денежных средств, размещённых в банках на вкладах, по состоянию на 1 октября составила 70,1 трлн рублей, увеличившись за девять месяцев 2024 года на 16,6%.

По мере смягчения денежно-кредитной политики и снижения процентных ставок банков по вкладам очень вероятно увидеть рост вложений денежных средств в недвижимость в течение 2026–2027 гг.

По итогам 2024 года наблюдается рост денежной массы (М2) на 19,2% (% г/г), превышающий показатели инфляции 9,52% (% г/г).

Влияние макроэкономический трендов на рынок инвестиций

Эффект ужесточения денежно-кредитной политики пока еще не нашел отражения ни в сокращение денежной массы, ни в падении спроса на недвижимость в 2024 году, однако, очень вероятно, что в 2025 году рынок недвижимости не избежит замедления инвестиционной активности.

- В 2024 г. рост стоимости проектного финансирования не оказал негативного влияния на строящиеся и планируемые к вводу проекты в ближайшей перспективе, но притормозил старт реализации запланированных на 2025–2026 гг. проектов.

- Для минимизации затрат и развития строительной отрасли Минстрой разрабатывает программу по возмещению части расходов по кредитам, которые были получены системообразующими девелоперам/застройщикам, что может стать очень важной поддержкой для отрасли в целом. Под действие программы попадут объекты с плановым сроком ввода в 2026 году и в последующие годы.

- Формируется отложенный инвестиционный спрос: на фоне высоких процентных ставок банков по вкладам и роста доходов населения увеличилась общая сумма, подлежащих страхованию денежных средств, размещённых в банках на вкладах.

- Резкий рост стоимости финансирования одновременно с ростом стоимости строительства оказывает давление как на развитие проектов в процессе девелопмента, так и на стабильность бизнеса некоторых игроков строительной отрасли - поэтому в 2025 г. на рынке ожидается появление интересных активов на продажу и, в особенности, лотов земельных участков под девелопмент.

Основные тренды инвестиций в недвижимость

- Площадки под девелопмент – 610 млрд руб.

- Создаются коллаборации в рамках комплексного освоения территории

- Сохранился интерес застройщиков к крупным активам, как альтернатива проектам комплексного освоения территории

- Офисный сегмент – 400 млрд руб.

- Спрос остаётся на высоком уровне

- Вакансия снижается

- Ставки аренды растут

- Покупка офисов под собственные нужды

- Покупка офисов в мелкую нарезку

- Складской сегмент – 173 млрд руб.

- Спрос остаётся на высоком уровне

- Вакансия околонулевая

- Ставки аренды растут

- Повышенная доходность на фоне высокого спроса и дефицита свободных площадей

- Торговый сегмент – 100 млрд руб.

- Инвестиционная активность стабилизируется

- Интерес инвесторов к региональным рынкам растёт

- Высокий спрос и снижение вакансии

- Тенденция на строительство ТЦ малого формата

- Гостиничный сегмент – 36 млрд руб.

- Высокая активность инвесторов в сегменте сохраняется

- Рост средней загрузки отелей по России

- Поддержка на государственном уровне

В 2024 году объём инвестиций в недвижимость России составил 1 319 млрд руб., что на 34% выше показателя 2023 года. Рост объема инвестиций в 2024 г. произошёл за счет сделок c «Конечным пользователем» с инвестиционной стратегией на общую сумму 304 млрд руб. Лидерами по объёму инвестиций в недвижимость по итогам 2024 г. стали сегменты:

- площадки под девелопмент – 46% или 610 млрд руб.

- офисная недвижимость – 30 % или 400 млрд руб.

Офисный сегмент

Общий объём инвестиций в офисную недвижимость России составил 400* млрд руб., что более чем в 3 раза больше показателя 2023 года. Доля приобретённых офисных объектов недвижимости зафиксирована на уровне 57% от общего объема инвестиций в коммерческую недвижимость, без учета инвестиций в площадки.

При этом на покупки «Конечного пользователя» в офисах – собственников с инвестиционной стратегией, в том числе Банка России и ОАО РЖД, структурировавших сделки через договоры аренды, пришлось 257 млрд руб., или 64% от пикового объема инвестиций в офисную недвижимость.

Продажа девелоперами строящихся зданий блоками и этажами способствовала появлению на рынке тренда растущего спроса на покупку офисных площадей в мелкую нарезку с небольшим чеком от 25 до 50 млн рублей, которые реализуются не только по ДКП будущей вещи, но и по ДДУ.

Многие частные инвесторы, выбирая между инвестицией в квартиру или небольшим офисом, делали выбор в пользу офисного помещения, рассчитывая на потенциально более высокую рентную доходность.

Заявляемая девелоперами будущая доходность офисных площадей мелкой нарезки составляет в среднем 10–11%.

Складской сегмент

Объём инвестиций за 2024 год стал максимальным в складском сегменте за последние 3 года - более чем в 5 раз превысил показатели 2023 года и почти в 2 раза суммарные годовые результаты 2022 и 2023 гг.

Доля приобретённых складских объектов недвижимости составила 24% от общего объема инвестиций в коммерческую недвижимость. Драйвером пикового роста объема инвестиций в 2024 г. стали, в том числе, и инфляционные ожидания пользователей складов, столкнувшихся с динамичным ростом ставок аренды в 2 раза с конца 2022 года.

Именно в складском сегменте появилось много частных инвесторов-собственников («Конечный пользователь»), которые вложили в склады 47 млрд рублей с целью как собственного использования, так и с целью сдачи в аренды.

Второй драйвер спроса — это рост спроса со стороны инвестиционных фондов, которые приобретают складские объекты с арендными потоками и упаковывают их в ЗПИФ недвижимости.

В 2024 г. объем инвестиций в ЗПИФ вырос в 3,7 раз по сравнению с 2023 г. и составляет 37% от общего объема инвестиций в складской сегмент или 63,76 млрд руб. Вырос интерес инвесторов к развивающимся продуктовым линейкам – Light Industrial и дата-центрам.

Складская недвижимость находится на 3-м месте по доле вложений среди коммерческих сегментов.

Гостиничный сегмент

Развитию и расширению географии новых продуктов в индустрии гостеприимства способствуют государственные программы, входящие в Национальный проект «Туризм и индустрия гостеприимства»

Доля сделок с гостиничными объектами составила 5% от общего объема инвестиций в коммерческую недвижимость в 2024 году. В 2024 году была совершена только одна сделка с иностранным участием при продаже гостиницы Ibis в Казани российскому оператору. Смещение спроса и объема сделок из Москвы и Краснодарского края в г. Санкт-Петербург, произошло главным образом из-за одной сделки по продаже отеля Four Seasons Lion Palace St. Petersburg 5 звезд, которая составила более 60% от общего объема инвестиций в гостиницы в 2024 году.

Ставки капитализации в сегменте варьируются от 5,5–8% на самые премиальные и люксовые объекты в центре г. Москвы, г. Санкт-Петербурга и г. Сочи и до 14–15% в неудачно расположенных и организованных объектах в локациях с низким туристическим потоком.

Торговый сегмент

Стабилизируется инвестиционная активность в сегменте торговой недвижимости

Общий объём инвестиций в торговую недвижимость России зафиксирован на уровне 100* млрд руб., что более чем в 3 раза меньше показателя 2023 года, в котором был зафиксирован пик активности по продаже высококачественной недвижимости «нерезидентов», владеющих, в том числе, большим количеством самых знаковых торговых центров в России. В 2024 г. доля приобретенных торговых объектов составила всего 14% от общего объема инвестиций в коммерческую недвижимость.

При этом объекты торговой недвижимости занимают самую высокую долю в структуре сделок с торгов, более 53%, что в абсолютном выражении соответствует 37 млрд рублей. Очень вероятно, что доля аукционных сделок продолжит увеличиваться в структуре объема инвестиций в торговый сегмент в 2025 г.

Прогнозы и рекомендации

+

- Формирование отложенного спроса на недвижимость в результате высокого объема накоплений средств на депозитах физических и юридических лиц

- Рост доли акционерного капитала в финансировании проектов

- Возможности для покупки интересных проектов и компаний

- Формирование стратегических альянсов

-

- Дорогое недоступное кредитное финансирование

- Сокращение объемов инвестиций в недвижимость на 30–40%

- Увеличение доли сделок с торгов по банкротствам

- Сокращение среднего чека по сделке

- Банкротства и поглощения

- Концентрация девелоперских активов у банков