По итогам I квартала 2025 года показатель доли свободных площадей достиг 1,3% (+0,6 п. п. с начала года) с учетом предложения субаренды, из которых на прямую аренду приходится 0,9%. Суммарный объем доступных для аренды с заездом в I квартале 2025 года качественных складских площадей в Московском регионе составил 336 тыс. кв. м, из которых по предложениям прямой аренды предлагалось 239 тыс. кв. м, по предложениям субаренды – 97 тыс. кв. м.

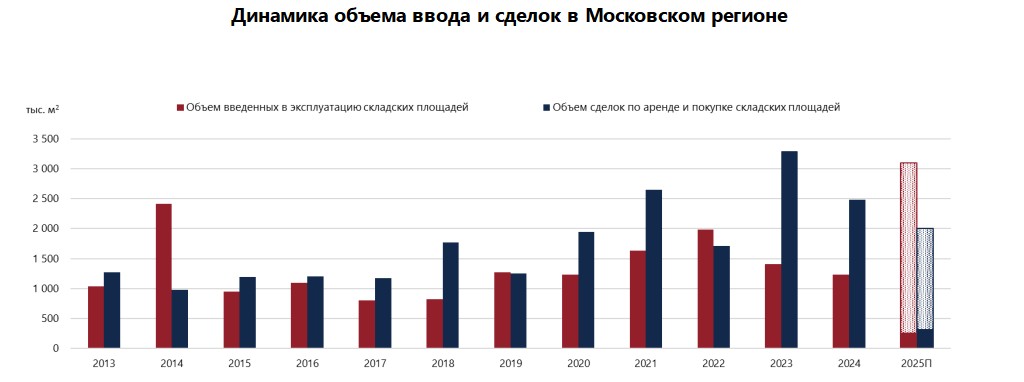

Объем заключенных сделок в Московском регионе по итогам I квартала достиг 333 тыс. кв. м, что обеспечило 67% от общего объема сделок на рынке складской недвижимости по всей России. По итогам года ожидается, что совокупный объем сделок в регионе превысит 2 млн кв. м.

Объем заключенных сделок в Московском регионе по итогам I квартала достиг 333 тыс. кв. м, что обеспечило 67% от общего объема сделок на рынке складской недвижимости по всей России. По итогам года ожидается, что совокупный объем сделок в регионе превысит 2 млн кв. м.

Константин Фомиченко, партнер NF Group: «На рынок по-прежнему оказывают влияние макроэкономические факторы, а первый квартал традиционно отличается умеренной деловой активностью. Тем не менее, в условиях общего снижения спроса, Московский регион демонстрирует устойчивость – объем заключенных сделок превысил показатели аналогичного периода прошлого года. В 2025 году мы ожидаем существенный прирост спекулятивных площадей, что, с одной стороны, повлияет на рост доли вакантных площадей, а с другой – будет способствовать стабилизации ставок аренды на текущем уровне».

Структура спроса на складские площади значительно изменилась: с начала 2025 года производственные компании сформировали 45% от общего объема заключенных сделок в Московском регионе. Доля e-commerce сократилась до 15%, тогда как по итогам 2024 года составила 58% в объеме сделок в Московском регионе.