По итогам I квартала 2025 года объем нового строительства совокупно по стране достиг 1,2 млн кв. м складских площадей, к аналогичному периоду прошлого года прирост составил 12% сообщают аналитики консалтинговой компании IBC Real Estate. Они отмечают, что данное значение стало самым высоким за всю историю развития рынка складской недвижимости в России среди аналогичных периодов.

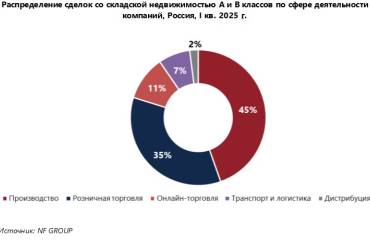

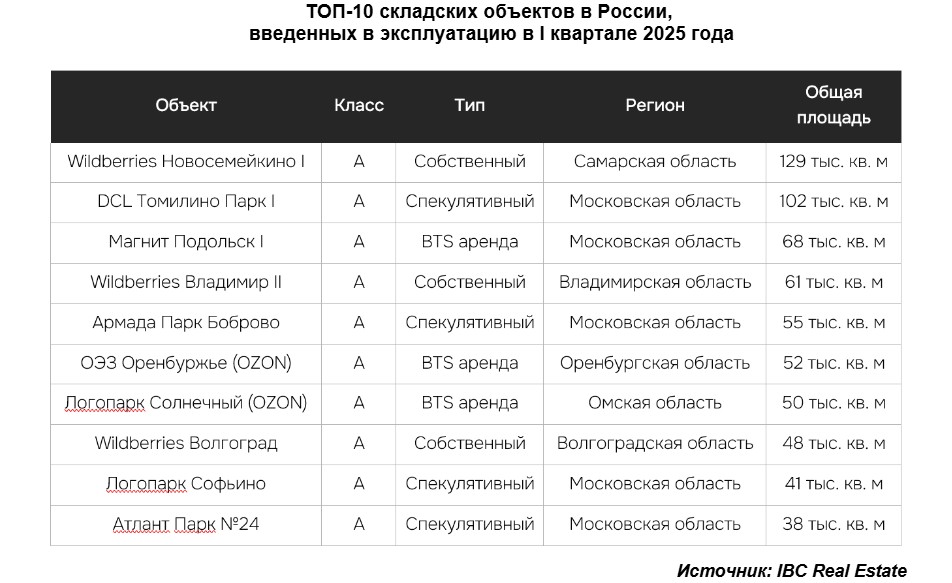

Повышенные объемы нового строительства стали результатом высокого спроса на складские площади в предыдущие годы со стороны ключевых игроков рынка. В структуре ввода преобладают спекулятивные объекты – 47% или 558 тыс. кв. м, на собственные и BTS-объекты приходится 27% (322 тыс. кв. м) и 26% (304 тыс. кв. м) соответственно. Значительная доля последних двух типов обусловлена масштабной региональной экспансией крупных игроков рынка: онлайн-операторов и продуктовых ритейлеров. Среди них такие объекты, как склад Wildberries в Самарской области (129 тыс. кв. м), новый распределительный центр для компании Магнит в подмосковном Подольске (68 тыс. кв. м), складской комплекс Wildberries во Владимире (61 тыс. кв. м), а также новый склад для компании OZON в Оренбурге (52 тыс. кв. м).

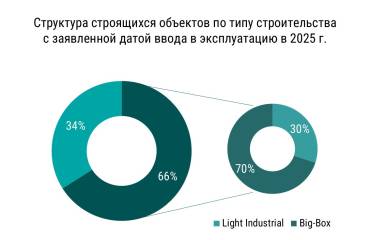

С точки зрения региональной структуры ввода абсолютным лидером является Московский регион, где было реализовано 520 тыс. кв. м или 44% от общего объема ввода. По сравнению с аналогичным периодом прошлого года показатель также показал прирост на 33%. Примечательно, что, как и в I квартале 2024 года, значительная часть новых площадей в Московском регионе по итогам I квартала 2025 также пришлась на объекты формата Light Industrial: их доля от общего объема ввода в столице составила 33%, а крупнейшим объектом стал DCL Парк Томилино (совокупно 102 тыс. кв. м).

Рекордный объем нового строительства – 398 тыс. кв. м, или 34% от показателя по стране – был также реализован в развивающихся региональных логистических хабах России, где объем общего предложения не превышает 1 млн кв. м. Прирост по сравнению с аналогичным периодом прошлого года составил 124%. Лидерами по объему введенных складских площадей стали Владимирская область с показателем 89 тыс. кв. м, Оренбургская область – 52 тыс. кв. м и Омская область – 50 тыс. кв. м, что связано с расширением складских портфелей онлайн-операторов. В ключевых региональных логистических хабах (в регионах, за исключением Москвы и МО, Санкт-Петербурга и ЛО, где объем общего предложения превышает 1 млн кв. м) объем ввода снизился до 238 тыс. кв. м (на 37% ниже г/г), а в Санкт-Петербурге и Ленинградской области — до 28 тыс. кв. м (на 75% ниже г/г).

По прогнозам IBC Real Estate повышенные темпы ввода сохранятся по итогам 2025 года, однако снизятся относительно 2024 года. К вводу ожидается 4,5 млн кв. м, из которых 2,2 млн кв. м придется на Москву и Московскую область. Однако на фоне изменения конъюнктуры рынка текущие объемы нового строительства могут оказаться критическими и способствовать росту уровня вакантности и, как результат, снижению ставок аренды. Уже по итогам I квартала 2025 наблюдается уход от «рынка арендодателя», который сопровождается ростом вакантного предложения в готовых объектах, увеличением срока экспозиции, а также формированием разрыва между ставками подписания и запрашиваемыми условиями, отсутствовавшими в последние 2 года.

Повышенные объемы нового строительства стали результатом высокого спроса на складские площади в предыдущие годы со стороны ключевых игроков рынка. В структуре ввода преобладают спекулятивные объекты – 47% или 558 тыс. кв. м, на собственные и BTS-объекты приходится 27% (322 тыс. кв. м) и 26% (304 тыс. кв. м) соответственно. Значительная доля последних двух типов обусловлена масштабной региональной экспансией крупных игроков рынка: онлайн-операторов и продуктовых ритейлеров. Среди них такие объекты, как склад Wildberries в Самарской области (129 тыс. кв. м), новый распределительный центр для компании Магнит в подмосковном Подольске (68 тыс. кв. м), складской комплекс Wildberries во Владимире (61 тыс. кв. м), а также новый склад для компании OZON в Оренбурге (52 тыс. кв. м).

С точки зрения региональной структуры ввода абсолютным лидером является Московский регион, где было реализовано 520 тыс. кв. м или 44% от общего объема ввода. По сравнению с аналогичным периодом прошлого года показатель также показал прирост на 33%. Примечательно, что, как и в I квартале 2024 года, значительная часть новых площадей в Московском регионе по итогам I квартала 2025 также пришлась на объекты формата Light Industrial: их доля от общего объема ввода в столице составила 33%, а крупнейшим объектом стал DCL Парк Томилино (совокупно 102 тыс. кв. м).

Рекордный объем нового строительства – 398 тыс. кв. м, или 34% от показателя по стране – был также реализован в развивающихся региональных логистических хабах России, где объем общего предложения не превышает 1 млн кв. м. Прирост по сравнению с аналогичным периодом прошлого года составил 124%. Лидерами по объему введенных складских площадей стали Владимирская область с показателем 89 тыс. кв. м, Оренбургская область – 52 тыс. кв. м и Омская область – 50 тыс. кв. м, что связано с расширением складских портфелей онлайн-операторов. В ключевых региональных логистических хабах (в регионах, за исключением Москвы и МО, Санкт-Петербурга и ЛО, где объем общего предложения превышает 1 млн кв. м) объем ввода снизился до 238 тыс. кв. м (на 37% ниже г/г), а в Санкт-Петербурге и Ленинградской области — до 28 тыс. кв. м (на 75% ниже г/г).

По прогнозам IBC Real Estate повышенные темпы ввода сохранятся по итогам 2025 года, однако снизятся относительно 2024 года. К вводу ожидается 4,5 млн кв. м, из которых 2,2 млн кв. м придется на Москву и Московскую область. Однако на фоне изменения конъюнктуры рынка текущие объемы нового строительства могут оказаться критическими и способствовать росту уровня вакантности и, как результат, снижению ставок аренды. Уже по итогам I квартала 2025 наблюдается уход от «рынка арендодателя», который сопровождается ростом вакантного предложения в готовых объектах, увеличением срока экспозиции, а также формированием разрыва между ставками подписания и запрашиваемыми условиями, отсутствовавшими в последние 2 года.

«Повышенные объемы ввода в эксплуатацию новых объектов по итогам I квартала 2025 года – это результат активности игроков рынка складской недвижимости в последние 2 года: как ключевых арендаторов, так и крупнейших девелоперов. Однако сейчас мы наблюдаем начало процесса стабилизации спроса и постепенный рост вакантного предложения на рынке. В 2025 и 2026 г. девелоперы будут достраивать крупные BTS-проекты и вводить в эксплуатацию те спекулятивные проекты, строительство которых началось в 2024 г. На планы и сроки реализации новых проектов сильное влияние оказывают условия жесткой денежно-кредитной политики государства. Рынок в ожидании изменения ключевой ставки, и ее снижение может привести к всплеску активности как среди девелоперов, так и среди инвесторов. Это может дать толчок к дальнейшему развитию рынка, но при агрессивных планах нового строительства неминуемо приведет к росту вакантных помещений и снижению ставок аренды», – резюмирует Евгений Бумагин, член совета директоров, руководитель департамента по работе со складскими и производственными помещениями IBC Real Estate.