ПАО «М.видео» сообщает операционные и сокращённые неаудированные консолидированные финансовые итоги, подготовленные в соответствии с Международными стандартами финансовой отчётности (МСФО) за шесть месяцев, закончившихся 30 июня 2023 года.

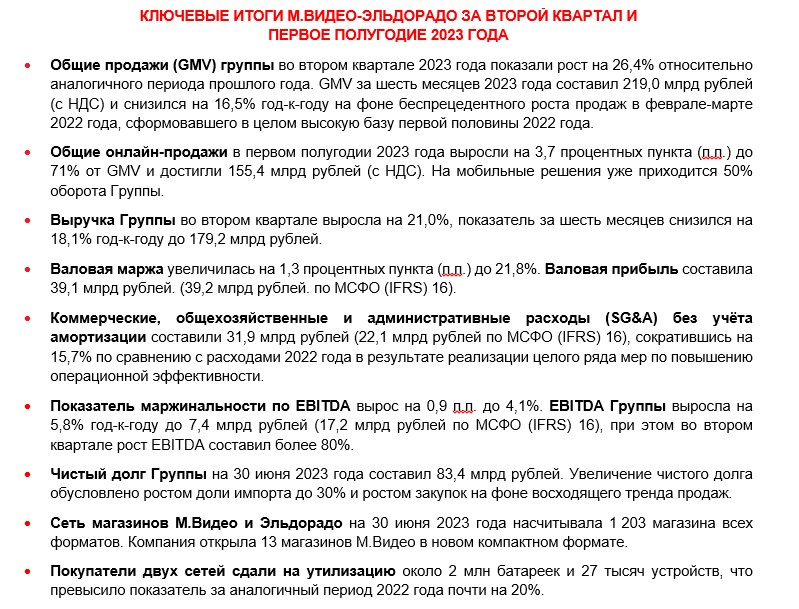

Продажи Группы в первом полугодии 2023 года вернулись к нормальному сезонному распределению и достигли 219,0 млрд руб. При этом во втором квартале 2023 года относительно аналогичного периода прошлого года рост продаж составил 26,4%. Снижение на 16,5% год-к-году по итогам полугодия обусловлено влиянием показателей аномально высокого спроса в 1 кв. 2022 года.

Оборот Группы поддержали следующие факторы:

Продажи Группы в первом полугодии 2023 года вернулись к нормальному сезонному распределению и достигли 219,0 млрд руб. При этом во втором квартале 2023 года относительно аналогичного периода прошлого года рост продаж составил 26,4%. Снижение на 16,5% год-к-году по итогам полугодия обусловлено влиянием показателей аномально высокого спроса в 1 кв. 2022 года.

Оборот Группы поддержали следующие факторы:

- рост продаж брендов из Китая, Турции, а также России, Беларуси и Узбекистана;

- развитие процессов импорта и логистики, привлечение новых партнёров как в рамках прямых закупок электроники, так и в формате маркетплейса для обеспечения наличия востребованного ассортимента в рознице и онлайн;

- доля брендов, эксклюзивно представленных на площадках М.Видео-Эльдорадо, включая собственные торговые марки, достигла 8% от оборота. Уникальный ассортимент становится точкой роста и дифференциации на рынке;

- рост кредитных продаж в первом полугодии 2023 года в полтора раза, обусловленный запуском обновлённых кредитных продуктов и программ, в том числе, на срок до 30 месяцев, и расширением ассортимента техники, доступной к покупке по программам «рассрочки»;

- рост оборота собственного маркетплейса в 3,5 раза в первом полугодии 2023 года на фоне увеличения количества селлеров в 2,5 раза и расширения доступного ассортимента компании до порядка 140 тысяч наименований.

В первом полугодии 2023 года Группа М.Видео-Эльдорадо запустила новый, более гибкий для развития розничной сети и экономически эффективный формат компактных магазинов М.Видео с торговой площадью 500-600 кв. метров и системой вертикального хранения товаров. Новая концепция включает сопоставимый со стандартными магазинами ассортимент, при этом требует более низкий объем инвестиций и предполагает выход на целевые показатели рентабельности уже в течение первого года работы. По состоянию на конец полугодия открыто 13 магазинов компактного формата, в том числе в городах, где ранее магазины Группы не были представлены.

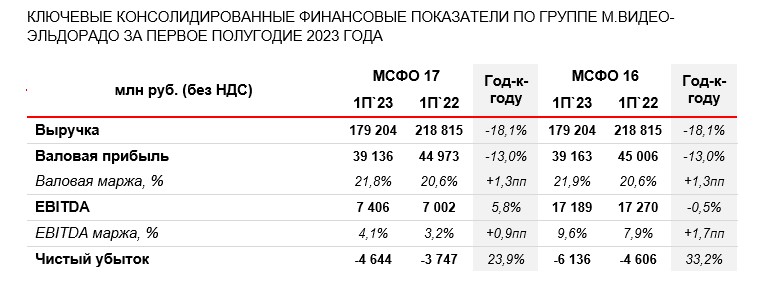

Выручка Группы снизилась на 18,1% год-к-году до 179,2 млрд рублей. Факторы, повлиявшие на динамику выручки, указаны выше в разделе «Ключевые факторы, оказавшие влияние на операционные результаты за первое полугодие 2023 года».

Валовая маржа увеличилась на 1,3 п.п. до 21,8%, несмотря на общую волатильную макроэкономическую ситуацию на фоне роста доли высокомаржинальных сервисов в общих продажах, развития партнёрских отношений с поставщиками, оптимизации процессов складской логистики и последней мили.

В первом полугодии 2023 года Группа продолжила реализацию программы снижения затрат за счёт повышения операционной эффективности. В результате экономия сопоставимых SG&A расходов без учёта амортизации по итогам первого полугодия 2023 составила порядка 6 млрд рублей, или 15,7%, несмотря на наличие значительной доли постоянных затрат. Ключевыми факторами изменения операционных расходов стали снижение банковских расходов за счёт роста доли платежей через СБП и по карте МИР, снижение доли расходов на складскую логистику в результате оптимизации процессов обработки и хранения, снижение затрат на рекламу и маркетинг. Расходы на амортизацию выросли в отчётном периоде до 6,1 млрд рублей по сравнению с 5,4 млрд годом ранее.

EBITDA Группы составила 7,4 млрд рублей по итогам первого полугодия 2023 года по сравнению с 7,0 млрд годом ранее. EBITDA маржа увеличилась на 0,9 п.п. год-к-году и составила 4,1% вследствие роста валовой маржи.

Чистый убыток Группы первого полугодия 2023 года составил 4,6 млрд рублей по сравнению с 3,7 млрд рублей убытка за первое полугодие 2022 года на фоне роста финансовых расходов и расходов на амортизацию. Высокий уровень расходов на амортизацию обусловлен существенным объёмом инвестиций в инфраструктуру и ИТ в прошедшие периоды. В 2022-2023 годах размер инвестиций был нормализован, что обеспечит снижение амортизационных отчислений в среднесрочной перспективе.

По состоянию на 30 июня 2023 года общий долг Группы увеличился год-к-году на 21,8 млрд рублей и составил 92,6 млрд рублей, в то время как денежные средства и их эквиваленты на конец отчётного периода увеличились год-к-году на 6,3 млрд до 9,2 млрд рублей.

Чистый долг Группы по итогам отчётного периода увеличился на 15,5 млрд рублей год-к-году и составил 83,4 млрд рублей. Основными причинами роста чистого долга являются запуск параллельного импорта и необходимость авансирования импортных поставок в условиях низкого проникновения финансовых инструментов вследствие нестабильной геополитической ситуации. Все долговые обязательства Группы номинированы в рублях. Соотношение чистый долг / EBITDA на 30 июня 2023 года составило 5,3x.

Выручка Группы снизилась на 18,1% год-к-году до 179,2 млрд рублей. Факторы, повлиявшие на динамику выручки, указаны выше в разделе «Ключевые факторы, оказавшие влияние на операционные результаты за первое полугодие 2023 года».

Валовая маржа увеличилась на 1,3 п.п. до 21,8%, несмотря на общую волатильную макроэкономическую ситуацию на фоне роста доли высокомаржинальных сервисов в общих продажах, развития партнёрских отношений с поставщиками, оптимизации процессов складской логистики и последней мили.

В первом полугодии 2023 года Группа продолжила реализацию программы снижения затрат за счёт повышения операционной эффективности. В результате экономия сопоставимых SG&A расходов без учёта амортизации по итогам первого полугодия 2023 составила порядка 6 млрд рублей, или 15,7%, несмотря на наличие значительной доли постоянных затрат. Ключевыми факторами изменения операционных расходов стали снижение банковских расходов за счёт роста доли платежей через СБП и по карте МИР, снижение доли расходов на складскую логистику в результате оптимизации процессов обработки и хранения, снижение затрат на рекламу и маркетинг. Расходы на амортизацию выросли в отчётном периоде до 6,1 млрд рублей по сравнению с 5,4 млрд годом ранее.

EBITDA Группы составила 7,4 млрд рублей по итогам первого полугодия 2023 года по сравнению с 7,0 млрд годом ранее. EBITDA маржа увеличилась на 0,9 п.п. год-к-году и составила 4,1% вследствие роста валовой маржи.

Чистый убыток Группы первого полугодия 2023 года составил 4,6 млрд рублей по сравнению с 3,7 млрд рублей убытка за первое полугодие 2022 года на фоне роста финансовых расходов и расходов на амортизацию. Высокий уровень расходов на амортизацию обусловлен существенным объёмом инвестиций в инфраструктуру и ИТ в прошедшие периоды. В 2022-2023 годах размер инвестиций был нормализован, что обеспечит снижение амортизационных отчислений в среднесрочной перспективе.

По состоянию на 30 июня 2023 года общий долг Группы увеличился год-к-году на 21,8 млрд рублей и составил 92,6 млрд рублей, в то время как денежные средства и их эквиваленты на конец отчётного периода увеличились год-к-году на 6,3 млрд до 9,2 млрд рублей.

Чистый долг Группы по итогам отчётного периода увеличился на 15,5 млрд рублей год-к-году и составил 83,4 млрд рублей. Основными причинами роста чистого долга являются запуск параллельного импорта и необходимость авансирования импортных поставок в условиях низкого проникновения финансовых инструментов вследствие нестабильной геополитической ситуации. Все долговые обязательства Группы номинированы в рублях. Соотношение чистый долг / EBITDA на 30 июня 2023 года составило 5,3x.