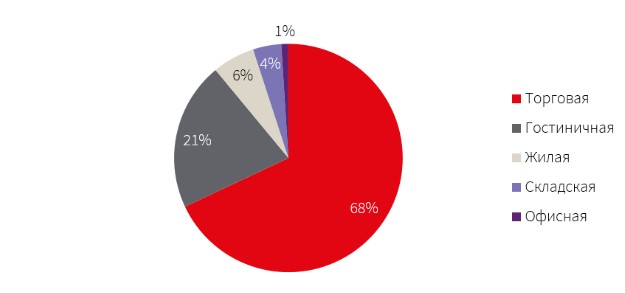

По итогам 2023 года объем инвестиционных вложений в недвижимость российских регионов в три раза превысил годовой показатель рекордного 2022-го, правда, более половины транзакций составили иностранные активы, сообщают в IBC Real Estate. Совокупный объем вложений в недвижимость России с начала 2023 года до середины декабря составил 820 млрд рублей; пятая часть инвестиций пришлась на объекты, расположенные в регионах, не включая Санкт-Петербург. В абсолютных значениях показатель достиг 155 млрд руб.

Безусловно, одним из главных факторов роста стала продажа международными компаниями своих российских активов – доля таких транзакций составила 53%. Как правило, это были портфельные сделки, где большая часть объектов расположена в региональных городах. Наиболее популярным у региональных инвесторов стал сегмент торговой недвижимости, оказавшийся лидером в структуре вложений – 68%. Помимо уже названных транзакций по продаже иностранными собственниками своих активов в России, высокая активность наблюдалась и среди российских игроков – закрыты сделки по продаже ТРЦ «Триумф Молл» в Саратове, ТРЦ «Аквамолл» в Ульяновске, ТРЦ «Сибирский Молл» в Новосибирске, а также портфеля из 13 ТЦ «Сибирский городок» в Кемеровской области и Красноярском крае. Инвесторы продолжают искать подобные региональные объекты ввиду привлекательной цены, поскольку многие из них продаются с хорошим дисконтом; при этом новые собственники получают действующий актив с высоким потенциалом роста.

Структура инвестиционных сделок в региональную недвижимость по сегментам, 2023 г.

Источник: IBC Real Estate

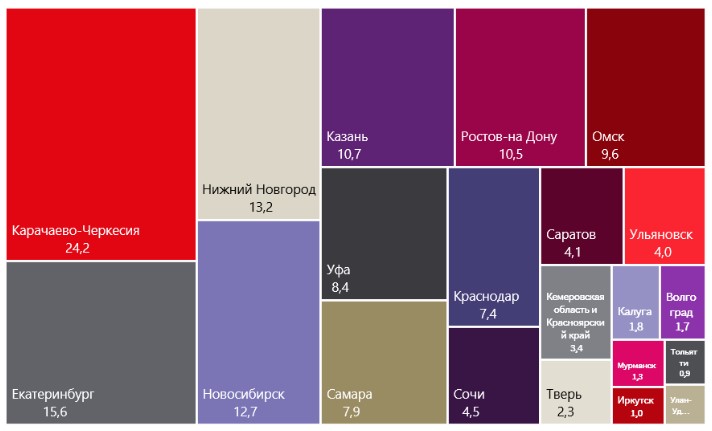

Более половины транзакций 2023 года пришлось на пять российских городов. Лидерами по объему вложений стали Карачаево-Черкессия – 17% в объеме инвестиций среди регионов, Екатеринбург – 11%, Нижний Новгород и Новосибирск – по 9%, Казань – 7%.

Структура инвестиционных сделок по регионам в 2023 г, млрд руб.

Источник: IBC Real Estate

В 2024 году темпы роста вложений будут стабилизироваться, а их совокупный объем по России составит 400-450 млрд руб., что сопоставимо с высокими уровнями 2021-2022 годов, прогнозирует Микаэл Казарян, член совета директоров, руководитель департамента рынков капитала и инвестиций компании IBC Real Estate. При этом, учитывая фактор репатриации капитала, инвесторы будут фокусироваться не только на городах федерального значения – Москве и Санкт-Петербурге, но и на ключевых областных центрах, что будет способствовать дальнейшему росту инвестиций в регионы России.

Что касается городов с численностью населения менее 500 тысяч человек, то тридцать лет в России проникновение в регионы профессионального девелопмента в сфере торговой недвижимости происходило по вертикали: из мегаполисов – в крупные города, далее – в большие региональные центры, рассказывает Эдуард Тишко, директор, управляющий партнер LCM Consulting. «Достаточно вспомнить опыт регионального погружения Ingka Centres, ГК «Ташир», «РосЕвроДевелопмент», ГК «Регионы», «Региональные инвестиции», Finstar Properties, – перечисляет эксперт. – Параллельно у региональных бизнес-элит накапливались компетенции и деньги, и, опираясь на пример столичных объектов, местный бизнес реализовывал собственные проекты торговых центров. Однако на сегодняшний момент путь девелопмента из мегаполисов в региональные центры практически везде пройден. И, если говорить про города, где все еще есть какая-то пустота – нереализованная возможность девелоперской деятельности, то таких единицы».

Источник: CRE

Развивать проекты в населённых пунктах, где проживают менее 500 тысяч человек девелоперам торговой и складской недвижимости и ритейлерам до недавнего времени было неинтересно по ряду причин, считает Станислав Ахмедзянов, управляющий партнер IBC Global. «Пониженный коэффициент: сами банковские структуры оценивали такие города как высокорисковые, с относительно небольшими возможностями для получения прибыли в сравнении с городами-миллиониками, – перечисляет он. – Это сказывается на суммах для финансирования проектов и в целом снижает доступность финансирования. Для регионального города до 300 тысяч, например, инвест-проект более 100 млн руб. является крупным, а минимальный для такого региона склад в 10 тысяч квадратных метров обойдется не менее 650 млн. рублей».

Второй фактор – низкий спрос и ограниченные возможности для развития: небольшая численность населения и экономическая активность снижают потенциальный спрос на ритейл и складские помещения. Третий – сложности с альтернативным использованием объектов, при условии, если основная цель не достигается. Так, в ряде городов-полумиллионников и с населением менее 500 тыс. человек, рынок складов, например, может быть представлен лишь 1-2 объектами продуктовых ритейлеров. И, если ритейлер покинул склад, сложно найти арендатора, которому бы требовались эти же высококлассные площади в представленном объеме, поясняет г-н Ахмедзянов. Для девелопера, бизнес которого подразумевает строительство и реализацию объекта и далее – переход к следующему проекту, это означает сложности с последующей реализацией объекта, затягивание сроков, удорожание в целом.

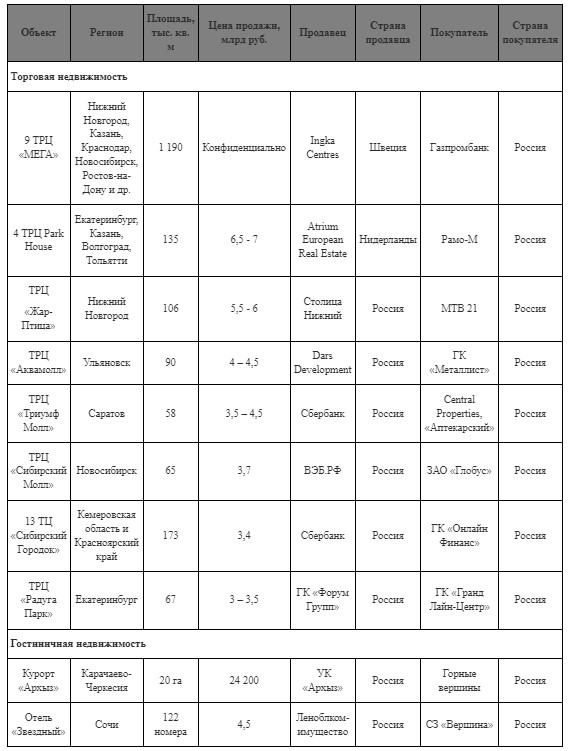

Топ-10 крупнейших инвестиционных сделок с недвижимостью в регионах РФ, 2023 год

Источник: IBC Real Estate

Источник: CRE

Малой кровью

Следующим логичным и перспективным этапом развития российского рынка торговой недвижимости Эдуард Тишко называет погружение игроков в районные административные центры и города с населением 50-100 тысяч человек. Такие города в период новейшей российской истории характеризовались перманентным оттоком капитала и, за редким исключением, не рассматривались местным бизнесом как территории для комплексного освоения. «Основная масса региональных бизнес-элит до сих пор стремиться уехать куда подальше, и не заинтересована в реализации качественных коммерческих проектов, – поясняет эксперт. – А федеральный девелопмент на уровень этих городов просто еще не успел спуститься. Формирующая потребительская мощность же во многих условных «уездных городах N», а также в промышленных моногородах, наукоградах, городах-спутниках в силу отсутствия в моменте вышеуказанных тенденций реализовывалась за счет неквалифицированного стихийного девелопмента и редевелопмента существующих административных и культурных зданий – «торговые дома» и прочие адаптированные форматы открывались в советских кинотеатрах, городских банях, старых домах культуры, домах колхозника и так далее. Именно в таких городах сейчас и наблюдается дефицит квалифицированной коммерческой недвижимости».

Согласно Градостроительному кодексу РФ, малыми считаются города с населением до 50 тысяч. Однако, по словам Эдуарда Тишко, рынок коммерческой недвижимости относит к ним и группу, официально классифицируемую в качестве средних городов с населением 50-100 тысяч человек. В России таких «малых» городов 494 – то есть треть всех городов РФ. В них проживает 21 млн. 100 тыс. человек или 14,45% населения страны. Эксперт вспоминает о собственном исследовании «малых городов», в рамках которого рассматривались в качестве потенциальных локаций для строительства торговых центров населенные пункты как раз с 20-100 тыс. населения. На основе анализа доходов местных жителей, объемов товарооборота, удаленности малых городов от метрополии, экономических факторов, например, наличия градообразующих предприятий, а также социально-демографических и миграционных показателей, был сформирован индекс экономической привлекательности субъектов РФ, поясняет он. Наиболее привлекательными для проекта сетевого ТЦ для малых городов по данным исследования стали Центральный, Приволжский и Южный федеральные округа, как территории с наибольшей концентрацией малых городов. Также перспективными выглядят регионы Крайнего Севера, центральной и восточной Сибири, как территории с наибольшим в России уровнем дохода населения.

Источник: Lenta LTD.

Прямая речь

Безусловно, одним из главных факторов роста стала продажа международными компаниями своих российских активов – доля таких транзакций составила 53%. Как правило, это были портфельные сделки, где большая часть объектов расположена в региональных городах. Наиболее популярным у региональных инвесторов стал сегмент торговой недвижимости, оказавшийся лидером в структуре вложений – 68%. Помимо уже названных транзакций по продаже иностранными собственниками своих активов в России, высокая активность наблюдалась и среди российских игроков – закрыты сделки по продаже ТРЦ «Триумф Молл» в Саратове, ТРЦ «Аквамолл» в Ульяновске, ТРЦ «Сибирский Молл» в Новосибирске, а также портфеля из 13 ТЦ «Сибирский городок» в Кемеровской области и Красноярском крае. Инвесторы продолжают искать подобные региональные объекты ввиду привлекательной цены, поскольку многие из них продаются с хорошим дисконтом; при этом новые собственники получают действующий актив с высоким потенциалом роста.

Структура инвестиционных сделок в региональную недвижимость по сегментам, 2023 г.

Источник: IBC Real Estate

Более половины транзакций 2023 года пришлось на пять российских городов. Лидерами по объему вложений стали Карачаево-Черкессия – 17% в объеме инвестиций среди регионов, Екатеринбург – 11%, Нижний Новгород и Новосибирск – по 9%, Казань – 7%.

Структура инвестиционных сделок по регионам в 2023 г, млрд руб.

Источник: IBC Real Estate

В 2024 году темпы роста вложений будут стабилизироваться, а их совокупный объем по России составит 400-450 млрд руб., что сопоставимо с высокими уровнями 2021-2022 годов, прогнозирует Микаэл Казарян, член совета директоров, руководитель департамента рынков капитала и инвестиций компании IBC Real Estate. При этом, учитывая фактор репатриации капитала, инвесторы будут фокусироваться не только на городах федерального значения – Москве и Санкт-Петербурге, но и на ключевых областных центрах, что будет способствовать дальнейшему росту инвестиций в регионы России.

Что касается городов с численностью населения менее 500 тысяч человек, то тридцать лет в России проникновение в регионы профессионального девелопмента в сфере торговой недвижимости происходило по вертикали: из мегаполисов – в крупные города, далее – в большие региональные центры, рассказывает Эдуард Тишко, директор, управляющий партнер LCM Consulting. «Достаточно вспомнить опыт регионального погружения Ingka Centres, ГК «Ташир», «РосЕвроДевелопмент», ГК «Регионы», «Региональные инвестиции», Finstar Properties, – перечисляет эксперт. – Параллельно у региональных бизнес-элит накапливались компетенции и деньги, и, опираясь на пример столичных объектов, местный бизнес реализовывал собственные проекты торговых центров. Однако на сегодняшний момент путь девелопмента из мегаполисов в региональные центры практически везде пройден. И, если говорить про города, где все еще есть какая-то пустота – нереализованная возможность девелоперской деятельности, то таких единицы».

Источник: CRE

Развивать проекты в населённых пунктах, где проживают менее 500 тысяч человек девелоперам торговой и складской недвижимости и ритейлерам до недавнего времени было неинтересно по ряду причин, считает Станислав Ахмедзянов, управляющий партнер IBC Global. «Пониженный коэффициент: сами банковские структуры оценивали такие города как высокорисковые, с относительно небольшими возможностями для получения прибыли в сравнении с городами-миллиониками, – перечисляет он. – Это сказывается на суммах для финансирования проектов и в целом снижает доступность финансирования. Для регионального города до 300 тысяч, например, инвест-проект более 100 млн руб. является крупным, а минимальный для такого региона склад в 10 тысяч квадратных метров обойдется не менее 650 млн. рублей».

Второй фактор – низкий спрос и ограниченные возможности для развития: небольшая численность населения и экономическая активность снижают потенциальный спрос на ритейл и складские помещения. Третий – сложности с альтернативным использованием объектов, при условии, если основная цель не достигается. Так, в ряде городов-полумиллионников и с населением менее 500 тыс. человек, рынок складов, например, может быть представлен лишь 1-2 объектами продуктовых ритейлеров. И, если ритейлер покинул склад, сложно найти арендатора, которому бы требовались эти же высококлассные площади в представленном объеме, поясняет г-н Ахмедзянов. Для девелопера, бизнес которого подразумевает строительство и реализацию объекта и далее – переход к следующему проекту, это означает сложности с последующей реализацией объекта, затягивание сроков, удорожание в целом.

Топ-10 крупнейших инвестиционных сделок с недвижимостью в регионах РФ, 2023 год

Источник: IBC Real Estate

Источник: CRE

Малой кровью

Следующим логичным и перспективным этапом развития российского рынка торговой недвижимости Эдуард Тишко называет погружение игроков в районные административные центры и города с населением 50-100 тысяч человек. Такие города в период новейшей российской истории характеризовались перманентным оттоком капитала и, за редким исключением, не рассматривались местным бизнесом как территории для комплексного освоения. «Основная масса региональных бизнес-элит до сих пор стремиться уехать куда подальше, и не заинтересована в реализации качественных коммерческих проектов, – поясняет эксперт. – А федеральный девелопмент на уровень этих городов просто еще не успел спуститься. Формирующая потребительская мощность же во многих условных «уездных городах N», а также в промышленных моногородах, наукоградах, городах-спутниках в силу отсутствия в моменте вышеуказанных тенденций реализовывалась за счет неквалифицированного стихийного девелопмента и редевелопмента существующих административных и культурных зданий – «торговые дома» и прочие адаптированные форматы открывались в советских кинотеатрах, городских банях, старых домах культуры, домах колхозника и так далее. Именно в таких городах сейчас и наблюдается дефицит квалифицированной коммерческой недвижимости».

Согласно Градостроительному кодексу РФ, малыми считаются города с населением до 50 тысяч. Однако, по словам Эдуарда Тишко, рынок коммерческой недвижимости относит к ним и группу, официально классифицируемую в качестве средних городов с населением 50-100 тысяч человек. В России таких «малых» городов 494 – то есть треть всех городов РФ. В них проживает 21 млн. 100 тыс. человек или 14,45% населения страны. Эксперт вспоминает о собственном исследовании «малых городов», в рамках которого рассматривались в качестве потенциальных локаций для строительства торговых центров населенные пункты как раз с 20-100 тыс. населения. На основе анализа доходов местных жителей, объемов товарооборота, удаленности малых городов от метрополии, экономических факторов, например, наличия градообразующих предприятий, а также социально-демографических и миграционных показателей, был сформирован индекс экономической привлекательности субъектов РФ, поясняет он. Наиболее привлекательными для проекта сетевого ТЦ для малых городов по данным исследования стали Центральный, Приволжский и Южный федеральные округа, как территории с наибольшей концентрацией малых городов. Также перспективными выглядят регионы Крайнего Севера, центральной и восточной Сибири, как территории с наибольшим в России уровнем дохода населения.

Источник: Lenta LTD.

Прямая речь

Анна Никандрова, партнер Nikoliers:

- Ввод новых проектов в сегменте торговой недвижимости остается сдержанным, как в Москве, так и в регионах; помимо этого большая часть нового ввода осуществляется девелоперами, которые имеют собственные структуры для управления. Стоит учитывать и то, что большая часть проектов представлена форматами «малый ТЦ» и «районный». Малые торговые центры часто управляются самостоятельно собственниками, однако все же будут давать работу управляющим компаниям, как в части эксплуатации, так и с точки зрения комплексного управления.

Закон «Об основах госрегулирования торговой деятельности» обязывает местные администрации устанавливать для каждого населенного пункта минимальные нормативы обеспеченности объектами торговли для разработки документов территориального планирования и программ развития торговли. Правительство РФ пересматривает методику расчета данных нормативов каждые 5 лет. С учетом понижающих коэффициентов, средняя норма обеспеченности по стране ~250 м2 квалифицированной торговой недвижимости на 1 тыс человек. То есть для городов с населением 50 тысяч человек совокупный нормированный объем качественных торговых площадей составляет 12,5 тысяч м2. Это позволяет строить малые торговые комплексы с GLA до 5-7 тыс. м2. При рассмотрении локаций в более населенных городах необходимо учитывать площадь и форму населенного пункта, плотность населения районов и схему внутреннего транспортного сообщения, перечисляет Эдуард Тишко. В некоторых 100-тысячниках возможно строительство двух объектов в разных районах города. «Пока же действующих профессиональных ТЦ в малых и средних городах крайне мало, – констатирует эксперт. – Нишу занимает всё та же неквалифицированная коммерческая недвижимость, и строительство качественной торговой инфраструктуры выгодно всем потенциальным участникам рынка».

Источник: CRE

Из наиболее заметных игроков эксперт выделяет компанию «Эссен Продакшн АГ», которая специализируются на создании семейных торговых центров в малых городах. В 2023 году компания управляет 39 торговыми центрами в 27 городах в 6 регионах России – в Татарстане, Башкортостане, Марий Эл, Чувашии, Удмуртии, Кировской области. На данный момент девелопер не заявляет о строящихся объектах, тем не менее, компания продолжает развитие и выкупила здание площадью в 4,9 тысяч м2 рядом с ТЦ «Эссен» в Набережных Челнах, в котором скоро состоится открытие фитнес-центра с бассейном.

Прямая речь

Михаил Петров, генеральный директор, Smart Estate Moscow:

- Действительно, малые города ничем не хуже крупных, их жители также хотели бы получать весь набор услуг и товаров, и – получают их по более низким ценам и относительно высокого качества за счет местного ритейла. Города, в которых сконцентрированы производства и развита экономика, давно застроены торговыми центрами, в них активно развит стрит- ритейл, а брендовый голод с лихвой закрывается интернет-агрегаторами.

В итоге неместным федеральным девелоперам будет сложно предложить таким городам проекты, которые будут более востребованы, чем уже сложившиеся. Связано это и с потребительскими привычками, и с ценовой политикой местного ритейла. В городах, где условная Zolla возглавляет пирамиду потребления, будет просто сложно собрать пул профессиональных торговых операторов.

Впрочем, преуспеть в девелопменте вполне можно, если рассмотреть ручное управление проектами с микро-арендаторами а-ля рынок. Хорошим примером успешного кейса, реализованного в Обнинске, стал «ЭкоБазар»: микс качественных деревенских продуктов, ресторанов и сопутствующих сервисов. Проект «заточен» на верхнюю прослойку горожан и контингента из московских дачников.

Источник: CRE

Источник: CREНо я не поеду

Параллельно с профессиональным девелопментом (и даже с опережением) осваивал регионы крупный ритейл. Изначально развитие происходило в сетевом и франшизном форматах, вспоминает Эдуард Тишко. Сейчас же более устойчиво развиваются сети, а франшизные проекты сократились в объеме и чаще носят единичный «крафтовый» характер.

Федеральный ритейл полностью освоил крупные и большие региональные города с населением 200 – 500 тысяч человек ещё пять лет назад. А FMCG-ритейл полностью выбрал емкость рынка коммерческой недвижимости и в малых районных центрах. «И, вне зависимости от продуктового сегмента, крупный ритейл оказался в ситуации поиска путей дальнейшего развития – увеличения оборотов и уплотнения покрытия, – указывает эксперт. – Поиск клиента привел к тому, что федеральные сети заинтересованы в проникновении в города с населением от 50 тысяч человек».

О том, что жители малых городов давно хотят получить все необходимое и такого же качества в своем городе, без выезда в региональные центры, говорят все собеседники CRE. Профессиональные девелоперы и представители крупного сетевого ритейла понимают, что нарастающий разрыв уровня и качества жизни населения малых городов от среднестатистического – настоящий «голубой океан», возможность с минимальными вложениями выиграть конкуренцию с локальным ритейлом за счет создания квалифицированного предложения, подчёркивает Эдуард Тишко. Программы и планы развития ритейла в малых городах давно и активно разрабатывают X5 Group, «Детский Мир», «Эльдорадо», «М.Видео» и fashion-ритейлеры среднего и низкого ценового сегмента. «Федералам» потенциально интересны малые ТЦ с GLA до 15 000 м2, под которые они готовы адаптировать форматы торговых точек. Василий Григорьев, директор отдела исследований рынка, CORE.XP, соглашается: обеспеченность торговыми площадями в малых городах России (до 500 тыс. человек) существенно ниже, чем в городах-миллионниках, а точечные запросы у ритейл-сетей есть. Новых проектов качественных ТЦ также крайне мало, добавляет он. «В разное время выход в малые города был одной из основных целей для федеральных ритейлеров, задействовались разные инструменты, – вспоминает Эдуард Тишко. – В 2023 году «Спортмастер», например, запустил новый формат «Спортмастер Мини» площадью 100–300 м2. Компания намерена развивать эту сеть посредством франшизы. Первые магазины начали работу в Шарье Костромской области и Усть-Лабинске Краснодарского края. Ритейлер планирует открыть франчайзинговые магазины в 250 малых городах».

Источник: CRE

Ранее «Детский мир» специально для малых городов создал «Детмир Мини»; Gloria Jeans проводила большое исследование о возможности выхода на малые рынки; Melon Fashion Group готова согласовывать условия присутствия в малых городах по франшизе. По словам Эдуарда Тишко, адаптировать форматы вообще готовы практически все федеральные ритейлеры всех ключевых сегментов: «Эльдорадо»/«М.Видео», DNS, X5, «Магнит», kari и другие. «Конечно, более интенсивно развиваются игроки сегментов food, DIY и любой e-commerce, – перечисляет Станислав Ахмедзянов. – Лучше всего они чувствуют себя в рынке, где можно поглотить маленькие бизнесы или где можно работать вообще без конкуренции. Мы много раз приводили в пример Магадан, он настолько удалён, что любая профессиональная сеть, которая заходит туда, захватывает город полностью. И таких городов очень много, а ритейл готов развиваться в краткосрочной перспективе с убытками, чтобы занять территорию, занять рынок, приручить потребителя, сформировать у него определенную привычку. А вот на следующем этапе уже идет перестройка модели и борьба за прибыльность».

Прямая речь

Елена Никитина, заместитель генерального директора производителя мужской одежды, фэшн-ритейлера Kanzler:

- Да, есть недооценка малых городов со стороны девелоперов, поэтому, как правило, малые города не имеют суперрегиональных торговых центров с пулом арендаторов из федеральных сетей. Один качественный торговый центр на город с населением 300-500 тысяч, на наш взгляд необходим. Для fashion-сегмента развитие в торговых центрах – это приоритетная задача, поэтому строительство торговых центров с грамотными планировками и продуманными локациями более востребовано у арендаторов.

В 2023 году, несмотря на разницу доходов в своем сегменте, мы видим выравнивание потребительской модели жителей мегаполисов и городов с населением 300-500 тыс. человек. Да, маркетплейсы на данный момент занимают значительную часть рынка и их доля неуклонно растет, но вот в fashion-сегменте, покупая одежду премиум-качества, получая высококлассное обслуживание в наших магазинах, покупатели, прежде всего, обретают уникальный клиентский опыт, который сложно получить в ПВЗ.

Источник: CRE

Доходное дело

Несмотря на иногда довольно значительную разницу в доходах и потребительской модели с жителями крупных городов, стратегии девелоперов и ритейлеров для малых населённых пунктов корректируются незначительно, считают собеседники CRE. «В ценовых сегментах «средний минус» и «эконом» базовые потребительские модели жителей мегаполисов и малых городов вообще очень схожи, – поясняет Эдуард Тишко. – Будничный алгоритм «дом–работа–продовольственный магазин–дом» идентичен. Различается логистика и время в пути. Жители больших городов больше времени тратят на дорогу, поэтому оптимизируют маршрут, чаще всего выбирая торговые точки, расположенные по пути движения. Жители малых городов для повседневных покупок также выбирают магазины по пути к дому или у дома, если планируют продуктовую закупку. Но вот для автомобилистов в малых городах расположение магазина или торгового центра не имеет значения – любая локация за 10 минут. Ну а разница в повседневном потреблении в том, что у жителей малых городов больше свободного времени после работы, отсутствует вариативность для шопинга и социализированного досуга. Из-за «концептуальной бедности» торгово-развлекательной инфраструктуры люди вынуждены делать покупки на маркетплейсах, и специально выезжать в крупные ТРЦ в региональных центрах. Больше скажу: представители среднего класса, которые следят за модой, регулярно ездят в большие города для посещения салона красоты или барбершопа. Потребительская ёмкость, то есть спрос есть, а ритейла – предложения со стороны профессиональных игроков нет».

Станислав Ахмедзянов поддерживает: потребительское поведение в разных регионах России отличается незначительно, и эти различия обусловлены культурными, экономическими, климатическими и географическими факторами. «Например, климатические условия в Сибири, на Урале и Дальнем Востоке влияют на предпочтения в одежде и товарах для дома, а также на предпочтения в еде (где-то больше едят рыбу, а в иных местах – мясо), – перечисляет г-н Ахмедзянов. – Конечно же, в регионах с меньшей покупательной способностью отмечается высокий спрос на товары повседневного спроса, и меньше – на премиум-продукты. Еще одним важным фактором, который формирует поведение покупателей, остаётся доход в целом, деньги, которые есть сегодня и которые ожидается получить завтра. Например, есть промышленные регионы с дефицитом кадров, где заработные платы повышаются значительно (ради удержания кадров), и здесь мы видим формирование спроса на товары и услуги повышенной ценовой категории, а есть регионы, в которых основная часть населения имела низкий доход, но сейчас по каким-то причинам, этот доход вырос, а в будущем сохранения его на высоком уровне не ожидается. Что происходит в этом случае? Мы видим всплески потребительской активности без кардинальных изменений в общей стратегии поведения».

Кроме того, разница доходов нивелируется более низкими расходами «на жизнь», подчёркивает Эдуард Тишко. В провинции, как минимум, значительно дешевле общественный транспорт, услуги, продукты и коммунальные платежи. За счет более доступного жилья, значительный процент жителей, включая молодых в возрасте до 35 лет, имеют собственные квартиры или частные дома. В малых городах очень низкий уровень безработицы – напротив, есть кадровый дефицит, и работодатели борются за кадры, предлагая более конкурентные условия кандидатам.

В итоге для адаптации концепции развития девелоперского предложения в том или ином регионе, достаточно геомаркетинговых исследований и предброкериджа проекта. И даже маркетплейсы в данном случае могут выступить не конкурентами, но инструментом анализа потребностей местных жителей.

Источник: CRE

Стройка века

Эдуард Тишко убеждён, что развитие торговой инфраструктуры должно стать частью федеральной правительственной программы комплексного развития малых и средних городов РФ, которая в 2020-2023 годах, наконец-то, начала реализовываться, хотя проблема поднималась еще в 1996 году. По его словам, создание профессионального девелоперского предложения малых торговых комьюнити-центров не только даст возможность легкого выхода на малые рынки федеральному ритейлу, но станет социально-значимым вкладом в развитие общегородской торгово-развлекательной инфраструктуры малых и средних городов.

Однако пока интерес к малым городам есть только со стороны ритейла, отмечают в LCM Consulting. Объём инвестиций в строительство одного торгового центра с GBA 6 – 12 тысяч м2 оценивается 250-500 млн. рублей, подсчитывают в компании. Цифры для девелопмента в коммерческой недвижимости небольшие, и отлично «бьются» с отсутствием желания у крупных инвесторов «закапывать» огромные средства в длительный срок реализации проектов. Строительство ТЦ площадью 40 тысяч м2 занимает минимум два года; за это время ситуация на рынке может поменяться кардинально, поэтому ни один ритейлер не может дать гарантию участия. Малый же ТЦ с указанными параметрами можно построить за год, что комфортно укладывается в возможности планирования розничных сетей. «То есть инвестор может реализовать относительно недорогой и быстрый проект, наполнение и доходность которого ясны еще на этапе до выхода на стройку, – поясняет Эдуард Тишко. – В случае, если торговым сетям поступит предложение с качественной моделью торгового центра от профессионального девелопера с хорошим послужным списком, то, с большой долей вероятности, будет не только подписан предварительный договор аренды, но и внесен обеспечительный платеж по этому договору, чтобы гарантированно обеспечить присутствие. Мы понимаем, что сети будут глобализироваться в рамках страны, все глубже проникать в регионы и распределяться по малым городам. Поэтому в условиях консолидации рынка в руках крупных игроков, запрос на квалифицированную торговую недвижимость в малых городах будет только расти».