По данным Российского союза туриндустрии, внутренний турпоток по итогам 2023 года увеличился на 20%, превысив 78 млн поездок. Показатели уже обогнали допандемический уровень, и признаны рекордными, сообщает Александр Амитон, руководитель направления «девелопмент», УК UPRO GROUP. Рост турпотока в Самару в 2022/21 гг. составил 51%, а в 2023-м — ещё на 21%. На Дальнем Востоке по итогам 2024-го ожидают увеличения на 25%. В малых курортных и приморских городах рост ещё выше; «бумят», кроме того, Дагестан, Калининград, Поволжье, Карелия, Мурманск, Архангельск и др. «Уже в первом полугодии 2024 года внутренний турпоток увеличился на 6%, по сравнению с аналогичным периодом прошлого года, и на 13% – по сравнению с I полугодием 2022 года, – подсчитывает Алексей Ефимов, генеральный директор IBC Real Estate. – Одновременно снизился и выездной турпоток: российские туристы стали заметно чаще путешествовать по своей стране, а не выезжать в другие». Лишь 5% соотечественников планировали в этом году провести летний отпуск за рубежом, соглашается Артем Кромочкин, руководитель направления «Авито Путешествия».

Любое гостиничное и инфраструктурное предложение в России, очевидно, пока ещё не успевает за спросом, и наиболее популярные или неподготовленные к подобному трафику регионы сталкиваются с явлением овертуризма (overtourism), констатирует Георгий Тюгаев, глава архитектурного бюро HADAA. «Весь этот гигантский поток гостей теперь приходится на небольшое количество уже существующих отелей или небольших глэмпингов; доля качественного предложения невелика, а новые объекты просто не успевают возводиться и вводиться в нужном количестве», – сообщает эксперт. «Ограничения на выезд плюс дикие цены на отдых на море (проживание и перелёты), плюс – сжатое предложение сделали свое дело, – поддерживает Станислав Ивашкевич, IVASHKEVICH Hospitality. – Туристы в итоге поехали «хотя бы куда-нибудь», лишь бы – из родного города. Крайне ограниченное предложение в городах-миллионниках, и практически полное отсутствие качественных отелей – в малых городах приводят к тому, что цены в том же Волгограде в отелях три-четыре «звезды» выше московских».

Источник: CRE

Старый, забытый

Туристический прирост только в СКФО по итогам первых 6 месяцев 2024 года составил 127% по сравнению с аналогичным периодом 2022 года, сообщает Алексей Ефимов. Самые высокие показатели за два года продемонстрировали Дагестан (+411%), Чечня (+271%) и Ставропольский край (+141%). Артём Кромочкин, кроме того, указывает популярность Амурской и Архангельской областей, Сахалина и Арктики. «В поиске новых впечатлений и культурного опыта российские туристы обращаются к более «точечным» и тематическим турам, – поясняет он. – Это же касается и малых городов в комфортной транспортной доступности от мегаполисов — жители последних всё чаще устраивают себе небольшие путешествия». «Едут сегодня в любые малые города до Урала: Саранск, Калуга, Псков, Ярославль, – соглашается Станислав Ивашкевич. – И цены везде тоже стали в среднем, как в Москве или выше».

Марина Мережко, партнёр департамента гостиничного бизнеса и туризма CMWP, в топ-5 регионов с максимальным изменением туристского потока по сравнению с доковидным, 2019 годом, включает Мурманскую область, Карелию, Дагестан, Кабардино-Балкарская и Карачаево-Черкессию. По её словам, республики Северного Кавказа и некоторые регионы Дальнего Востока (которые, несмотря на рост популярности по динамике прироста числа посещений, в топ-5 регионов по России не вошли) «выстрелили» на фоне ограничений выездного туризма, благодаря уникальному туристскому предложению, самобытной культуре и этнике, и, что немаловажно – наличию транспортных связей с ключевыми направляющими рынками. «Кавказ – это и природа, и история, и этника, и кухня и даже, пусть часто не идеальная, но всё же – инфраструктура, – перечисляет Дмитрий Богданов, председатель экспертного совета Ассоциации отельеров АМОС, вице-президент Общенационального Союза индустрии гостеприимства (ОСИГ). – А вот про регионы Поволжья мы мало слышим, но туристический трафик есть и в Астрахани, и это вообще – крайне недооценённый регион в плане туризма. Или Волгоград: я убежден, что там должен побывать каждый гражданин нашей страны, но и о нём мы, увы, мало, что слышим в федеральных СМИ. А ещё есть маленькие Соль-Илецк, озеро Эльтон – и туда тоже теперь люди едут колоссальным потоком, и информацию также всегда нужно искать специально – федеральные телеканалы и крупные СМИ просто не умеют выстраивать системную работу, и направления развиваются весьма хаотично».

В 2024 году по сравнению с 2023-м стоимость остановок в российских хостелах выросла на 5,4%, в гостиницах с одной «звездой» и мотелях – на 11,3%, с двумя звездами – на 12,5%, с тремя «звёздами» – на 13,2%, в санаториях – на 16,7%, а в отелях с четырьмя-пятью «звёздами» – на 19,6%, сообщает Эвелина Ишметова, директор по консалтингу и развитию KEY CAPITAL.

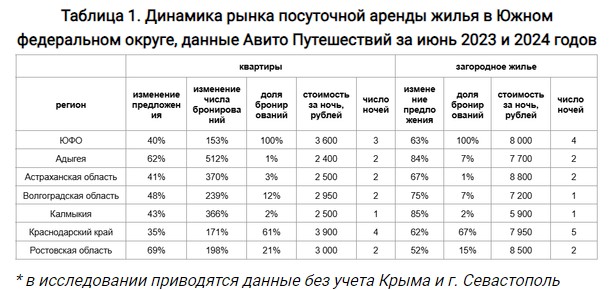

Резко выросли цены и на посуточную аренду жилья – на 30-40%, а в отдельных локациях – в разы, особенно там, где нет или слабо развита хотя бы относительно профессиональная гостиничная инфраструктура. По данным «Авито Путешествий», в июле 2024 года количество бронирований посуточных объектов Волгограда увеличилось на 133% по сравнению с аналогичным периодом в прошлом году, Костромы — на 128%, Ульяновска — на 98%.

Ещё сложнее ситуация на так называемых «маршрутах выходного дня»: так, количество бронирований посуточных объектов Сергиевого Посада в июле 2024 года выросло на 161% по сравнению с аналогичным периодом в прошлом году, Клина — на 177%, Дмитрова — на 253%. «Смотрите: в среднем, в городах-столицах регионов – не более трёх-четырёх гостиниц, отвечающих современным стандартам, а это – не более же 500-700 человек в день, – рассуждает Станислав Ивашкевич. – Закрыть нехватку классических гостиниц сервисными апартаментами и жильём посуточно пока нельзя – это небольшой объем, не более 30%. Кроме того, наши туристы уже привыкли к комфорту, а региональные апартаменты этого пока дать и не могут».

Источник: Авито

Кто больше

Отдых в России длительное время воспринимался как дешёвая альтернатива зарубежному, напоминает Марина Мережко. В итоге наиболее платёжеспособная аудитория предпочитала уезжать в другим страны, а турист, который не мог себе этого позволить, и внутри России выбирал самое бюджетное предложение. Это, в свою очередь, ограничивало развитие новых туристских проектов (прогнозируемый объем выручки от реализации не обеспечивал требуемый уровень доходности девелоперских проектов). «С ростом спроса на внутренние направления портрет потребителя изменился, и в каких-то регионах – достаточно резко, – продолжает г-жа Мережко. – Однако всё произошло так быстро, что подстроиться под новые запросы рынок просто не успел. При этом, количество заявленных к реализации на горизонте до 2030 года новых проектов впечатляет. Причём как масштабных по развитию территорий в несколько сотен и даже тысяч гектаров, так и точечной городской застройки, модульных отелей и глэмпингов». Правда, большинство заявленных проектов приходится на курортные территории, а не на городские отели, поскольку именно спрос на размещение с целью отдыха и развлечений / оздоровления растёт опережающими темпами, добавляет эксперт. Городская инфраструктура же пока, в основном, загружается за счёт делового спроса, доля которого в среднем по России составляет порядка 15-20% от общего турпотока.

Алексей Ефимов соглашается: несмотря на множество заявленных в ближайшие несколько лет гостиничных открытий, большинство российских городов, входящих в планы развития, в том числе, крупных отельных операторов, продолжат испытывать нехватку качественного номерного фонда. Особенно это касается гостиниц категории четыре и пять «звёзд». Ситуация связана с растущей стоимостью строительства и кредитования, а также опасениями инвесторов относительно возможного снижения темпов притока туристов в случае возобновления массового туризма за границу. Влияет и продолжительность строительного цикла – от проектирования гостиницы до ее открытия проходит, в среднем, три-четыре года. «И это ещё – при условии высокой квалификации девелопера и его максимальной погруженности в нюансы, – указывает Марина Мережко. – Мы не говорим про глэмпинги и модульные отели: это промежуточное решение, призванное, скорее, «заткнуть дырку» там, где разрыв между спросом и предложением особенно высок».

Локальный девелопмент не готов ориентироваться на ситуативный всплеск туристической активности, и нуждается в государственной поддержке, соглашается Валерий Трушин, партнёр, руководитель отдела исследований и консалтинга IPG.Estate. «Страна полна привлекательных для туризма локаций, в которых ярко выражена стратификация гостиничной инфраструктуры: между высоко- и низкобюджетными опциями существует нехватка усреднённого качественного предложения, – продолжает г-н Трушин. – Поэтому в период туристического сезона и возникает эффект овербукинга. Фактически внутренний туризм имеет больший потенциал, чем предложение рынка по размещению в городах России. Однако востребованным туристическим направлениям (в том числе, «выходного дня») нужен глобальный подход к развитию инфраструктуры, которая дополнила бы туристический опыт и обеспечила стабильный поток. И определяющую роль здесь играют инициативы властей».

Источник: CRE

В итоге пока большую часть рынка в новых «бумящих» регионах занимают неклассифицированные средства размещения, а также объекты категории до двух «звёзд». Доля гостиниц от трёх «звёзд» в регионах крайне мала, сообщает Александр Амитон. Современных профессиональных объектов среди них — вообще единицы. «Дефицит гостиничных номеров среди альтернативных (помимо лидеров «большой пятёрки» Московского региона и городов Золотого Кольца/Санкт-Петербурга/Краснодарского края/Крыма и Кавказа) туристических регионов отмечается в Калининградской области, Приморском крае, Татарстане, Ленинградской, Ростовской, Тульской, Тверской, Иркутской, Воронежской, Новосибирской областях, – подсчитывает, в свою очередь, Марина Малахатько, старший директор CORE.XP. – В Поволжье также в тёплый период года – всплеск внутреннего туризма, дефицит средств размещения. С этим, конечно, и связан рост цен на 25-35%, а иногда – и в два раза, и поиск альтернативных средств размещения – таких, как аренда апартаментов, комнат, глэмпингов, автодомов и т. д». «Разумеется, цены растут на фоне отсутствия конкуренции: действующие объекты сегодня получат своего гостя по любой, даже самой удивительной стоимости и при любом уровне качества и сервиса», – поддерживает Александр Амитон.

Во многих городах к туристическому буму не готовы не только гостиницы, но и инфраструктура: нет хотя бы минимально благоустроенных пляжных зон на речных и озёрных берегах, общественных зон и сервисов (лавки, навесы, пункты сбора мусора, лежаки, души, раздевалки, туалеты), качественного и разнообразного общепита, сетки маршрутов – как для пешеходов, так и для иных видов экологичного транспорта (велосипеды, самокаты, электромобили и т. д). «Практически не освоены бизнесом интересные локации рядом с природными и ландшафтными памятниками России, – добавляет Георгий Тюгаев. – Досуг на значительной части таких территорий организован в любительском формате. Люди едут дикарями, а многие и вовсе отказываются от путешествия, осознавая, что никаких сервисов просто не найти. Схожая ситуация – с малыми городами, а также местами вдоль маршрута Золотого кольца. Поток туристов здесь достаточно высокий, многие хотят остаться в том или ином месте на несколько дней, но из-за нехватки качественного номерного фонда ограничиваются краткосрочными автобусными турами. Причём, дело именно в гостиницах, поскольку качество среды во многих малых городах уже на достойном уровне, и за последние семь лет реализовано множество проектов по её модернизации».

Прямая речь

Любое гостиничное и инфраструктурное предложение в России, очевидно, пока ещё не успевает за спросом, и наиболее популярные или неподготовленные к подобному трафику регионы сталкиваются с явлением овертуризма (overtourism), констатирует Георгий Тюгаев, глава архитектурного бюро HADAA. «Весь этот гигантский поток гостей теперь приходится на небольшое количество уже существующих отелей или небольших глэмпингов; доля качественного предложения невелика, а новые объекты просто не успевают возводиться и вводиться в нужном количестве», – сообщает эксперт. «Ограничения на выезд плюс дикие цены на отдых на море (проживание и перелёты), плюс – сжатое предложение сделали свое дело, – поддерживает Станислав Ивашкевич, IVASHKEVICH Hospitality. – Туристы в итоге поехали «хотя бы куда-нибудь», лишь бы – из родного города. Крайне ограниченное предложение в городах-миллионниках, и практически полное отсутствие качественных отелей – в малых городах приводят к тому, что цены в том же Волгограде в отелях три-четыре «звезды» выше московских».

Источник: CRE

Старый, забытый

Туристический прирост только в СКФО по итогам первых 6 месяцев 2024 года составил 127% по сравнению с аналогичным периодом 2022 года, сообщает Алексей Ефимов. Самые высокие показатели за два года продемонстрировали Дагестан (+411%), Чечня (+271%) и Ставропольский край (+141%). Артём Кромочкин, кроме того, указывает популярность Амурской и Архангельской областей, Сахалина и Арктики. «В поиске новых впечатлений и культурного опыта российские туристы обращаются к более «точечным» и тематическим турам, – поясняет он. – Это же касается и малых городов в комфортной транспортной доступности от мегаполисов — жители последних всё чаще устраивают себе небольшие путешествия». «Едут сегодня в любые малые города до Урала: Саранск, Калуга, Псков, Ярославль, – соглашается Станислав Ивашкевич. – И цены везде тоже стали в среднем, как в Москве или выше».

Марина Мережко, партнёр департамента гостиничного бизнеса и туризма CMWP, в топ-5 регионов с максимальным изменением туристского потока по сравнению с доковидным, 2019 годом, включает Мурманскую область, Карелию, Дагестан, Кабардино-Балкарская и Карачаево-Черкессию. По её словам, республики Северного Кавказа и некоторые регионы Дальнего Востока (которые, несмотря на рост популярности по динамике прироста числа посещений, в топ-5 регионов по России не вошли) «выстрелили» на фоне ограничений выездного туризма, благодаря уникальному туристскому предложению, самобытной культуре и этнике, и, что немаловажно – наличию транспортных связей с ключевыми направляющими рынками. «Кавказ – это и природа, и история, и этника, и кухня и даже, пусть часто не идеальная, но всё же – инфраструктура, – перечисляет Дмитрий Богданов, председатель экспертного совета Ассоциации отельеров АМОС, вице-президент Общенационального Союза индустрии гостеприимства (ОСИГ). – А вот про регионы Поволжья мы мало слышим, но туристический трафик есть и в Астрахани, и это вообще – крайне недооценённый регион в плане туризма. Или Волгоград: я убежден, что там должен побывать каждый гражданин нашей страны, но и о нём мы, увы, мало, что слышим в федеральных СМИ. А ещё есть маленькие Соль-Илецк, озеро Эльтон – и туда тоже теперь люди едут колоссальным потоком, и информацию также всегда нужно искать специально – федеральные телеканалы и крупные СМИ просто не умеют выстраивать системную работу, и направления развиваются весьма хаотично».

В 2024 году по сравнению с 2023-м стоимость остановок в российских хостелах выросла на 5,4%, в гостиницах с одной «звездой» и мотелях – на 11,3%, с двумя звездами – на 12,5%, с тремя «звёздами» – на 13,2%, в санаториях – на 16,7%, а в отелях с четырьмя-пятью «звёздами» – на 19,6%, сообщает Эвелина Ишметова, директор по консалтингу и развитию KEY CAPITAL.

Резко выросли цены и на посуточную аренду жилья – на 30-40%, а в отдельных локациях – в разы, особенно там, где нет или слабо развита хотя бы относительно профессиональная гостиничная инфраструктура. По данным «Авито Путешествий», в июле 2024 года количество бронирований посуточных объектов Волгограда увеличилось на 133% по сравнению с аналогичным периодом в прошлом году, Костромы — на 128%, Ульяновска — на 98%.

Ещё сложнее ситуация на так называемых «маршрутах выходного дня»: так, количество бронирований посуточных объектов Сергиевого Посада в июле 2024 года выросло на 161% по сравнению с аналогичным периодом в прошлом году, Клина — на 177%, Дмитрова — на 253%. «Смотрите: в среднем, в городах-столицах регионов – не более трёх-четырёх гостиниц, отвечающих современным стандартам, а это – не более же 500-700 человек в день, – рассуждает Станислав Ивашкевич. – Закрыть нехватку классических гостиниц сервисными апартаментами и жильём посуточно пока нельзя – это небольшой объем, не более 30%. Кроме того, наши туристы уже привыкли к комфорту, а региональные апартаменты этого пока дать и не могут».

Источник: Авито

Кто больше

Отдых в России длительное время воспринимался как дешёвая альтернатива зарубежному, напоминает Марина Мережко. В итоге наиболее платёжеспособная аудитория предпочитала уезжать в другим страны, а турист, который не мог себе этого позволить, и внутри России выбирал самое бюджетное предложение. Это, в свою очередь, ограничивало развитие новых туристских проектов (прогнозируемый объем выручки от реализации не обеспечивал требуемый уровень доходности девелоперских проектов). «С ростом спроса на внутренние направления портрет потребителя изменился, и в каких-то регионах – достаточно резко, – продолжает г-жа Мережко. – Однако всё произошло так быстро, что подстроиться под новые запросы рынок просто не успел. При этом, количество заявленных к реализации на горизонте до 2030 года новых проектов впечатляет. Причём как масштабных по развитию территорий в несколько сотен и даже тысяч гектаров, так и точечной городской застройки, модульных отелей и глэмпингов». Правда, большинство заявленных проектов приходится на курортные территории, а не на городские отели, поскольку именно спрос на размещение с целью отдыха и развлечений / оздоровления растёт опережающими темпами, добавляет эксперт. Городская инфраструктура же пока, в основном, загружается за счёт делового спроса, доля которого в среднем по России составляет порядка 15-20% от общего турпотока.

Алексей Ефимов соглашается: несмотря на множество заявленных в ближайшие несколько лет гостиничных открытий, большинство российских городов, входящих в планы развития, в том числе, крупных отельных операторов, продолжат испытывать нехватку качественного номерного фонда. Особенно это касается гостиниц категории четыре и пять «звёзд». Ситуация связана с растущей стоимостью строительства и кредитования, а также опасениями инвесторов относительно возможного снижения темпов притока туристов в случае возобновления массового туризма за границу. Влияет и продолжительность строительного цикла – от проектирования гостиницы до ее открытия проходит, в среднем, три-четыре года. «И это ещё – при условии высокой квалификации девелопера и его максимальной погруженности в нюансы, – указывает Марина Мережко. – Мы не говорим про глэмпинги и модульные отели: это промежуточное решение, призванное, скорее, «заткнуть дырку» там, где разрыв между спросом и предложением особенно высок».

Локальный девелопмент не готов ориентироваться на ситуативный всплеск туристической активности, и нуждается в государственной поддержке, соглашается Валерий Трушин, партнёр, руководитель отдела исследований и консалтинга IPG.Estate. «Страна полна привлекательных для туризма локаций, в которых ярко выражена стратификация гостиничной инфраструктуры: между высоко- и низкобюджетными опциями существует нехватка усреднённого качественного предложения, – продолжает г-н Трушин. – Поэтому в период туристического сезона и возникает эффект овербукинга. Фактически внутренний туризм имеет больший потенциал, чем предложение рынка по размещению в городах России. Однако востребованным туристическим направлениям (в том числе, «выходного дня») нужен глобальный подход к развитию инфраструктуры, которая дополнила бы туристический опыт и обеспечила стабильный поток. И определяющую роль здесь играют инициативы властей».

Источник: CRE

В итоге пока большую часть рынка в новых «бумящих» регионах занимают неклассифицированные средства размещения, а также объекты категории до двух «звёзд». Доля гостиниц от трёх «звёзд» в регионах крайне мала, сообщает Александр Амитон. Современных профессиональных объектов среди них — вообще единицы. «Дефицит гостиничных номеров среди альтернативных (помимо лидеров «большой пятёрки» Московского региона и городов Золотого Кольца/Санкт-Петербурга/Краснодарского края/Крыма и Кавказа) туристических регионов отмечается в Калининградской области, Приморском крае, Татарстане, Ленинградской, Ростовской, Тульской, Тверской, Иркутской, Воронежской, Новосибирской областях, – подсчитывает, в свою очередь, Марина Малахатько, старший директор CORE.XP. – В Поволжье также в тёплый период года – всплеск внутреннего туризма, дефицит средств размещения. С этим, конечно, и связан рост цен на 25-35%, а иногда – и в два раза, и поиск альтернативных средств размещения – таких, как аренда апартаментов, комнат, глэмпингов, автодомов и т. д». «Разумеется, цены растут на фоне отсутствия конкуренции: действующие объекты сегодня получат своего гостя по любой, даже самой удивительной стоимости и при любом уровне качества и сервиса», – поддерживает Александр Амитон.

Во многих городах к туристическому буму не готовы не только гостиницы, но и инфраструктура: нет хотя бы минимально благоустроенных пляжных зон на речных и озёрных берегах, общественных зон и сервисов (лавки, навесы, пункты сбора мусора, лежаки, души, раздевалки, туалеты), качественного и разнообразного общепита, сетки маршрутов – как для пешеходов, так и для иных видов экологичного транспорта (велосипеды, самокаты, электромобили и т. д). «Практически не освоены бизнесом интересные локации рядом с природными и ландшафтными памятниками России, – добавляет Георгий Тюгаев. – Досуг на значительной части таких территорий организован в любительском формате. Люди едут дикарями, а многие и вовсе отказываются от путешествия, осознавая, что никаких сервисов просто не найти. Схожая ситуация – с малыми городами, а также местами вдоль маршрута Золотого кольца. Поток туристов здесь достаточно высокий, многие хотят остаться в том или ином месте на несколько дней, но из-за нехватки качественного номерного фонда ограничиваются краткосрочными автобусными турами. Причём, дело именно в гостиницах, поскольку качество среды во многих малых городах уже на достойном уровне, и за последние семь лет реализовано множество проектов по её модернизации».

Прямая речь

Александр Шарапов, президент Becar Asset Management:

– Абсолютно везде наблюдается недостаток не только качественного гостиничного номерного фонда, но и обычной развлекательной инфраструктуры: хороших ресторанов, современных развлекательных комплексов, тех же спортивных площадок.

С нынешним уровнем ключевой ставки строительство отелей в регионах может быть не так интересно для девелоперов. Единственный сегмент, который сохраняет свою перспективность – это апарт-отели кондо-формата. В первую очередь, за счет того, что они финансируются непосредственно покупателями.

По сути, сервисные апартаменты и апарт-отели работают на том же рынке, что и гостиницы. Однако их главное отличие состоит в том, что, будучи реализованными в кондо-формате, они позволяют в несколько раз ускорить окупаемость первоначальных инвестиций за счет продажи юнитов «в нарезку». В то же время строительство классической гостиницы, как правило, сильно зависит от кредитного плеча девелопера. При этом окупаться такой девелоперский проект может достаточно долго – больше десяти лет.

Источник: Becar Asset Management

Закройщики из Торжка

Города, столкнувшиеся с овертуризмом, пока не только не знают, как на нём зарабатывать, но и как в принципе жить дальше. «Явление ведь может негативно влиять не только на впечатления путешественников, но и на качество жизни местных жителей: из-за проблемы чрезмерного гостевого потока вымывается и разрушается локальная идентичность территорий, – размышляет Александр Стариков, партнер архитектурного бюро Syntaxis. – Отсутствие стратегии освоения туристического потенциала, как части мастер-плана приводит к тому, что инфраструктура не выдерживает и коллапсирует. Под устойчивой моделью предполагается достижение баланса интересов локального сообщества и путешественников. Основная роль городских властей здесь – формирование условий для эффективной реализации потенциала и оказание правовой, бюджетной и административной поддержки. Например, в Переславле-Залесском при всём его потенциале развитие соответствующей инфраструктуры идёт очень медленно, встречая сопротивление, в том числе, у местных жителей, что говорит о том, что город просто не решает данный вопрос».

Малые города для российской индустрии гостеприимства – вообще отдельная тема, вздыхает Георгий Тюгаев. Численность населения малых городов по российской классификации составляет до 50 тысяч человек, напоминает он. Здесь чаще всего нет крупных градообразующих предприятий, стимулирующих их экстенсивный рост, поэтому старые границы и ландшафт остаются практически нетронутыми. «Работу с городской тканью в таких местах можно и нужно акцентировать на качестве, а не объемах, – убеждён г-н Тюгаев. – Данной стратегии способствует ещё и факт наличия большого количества исторической застройки/артефактов, ведь эти населенные пункты сосредоточены вдоль Золотого кольца, рядом с природными и событийными достопримечательностями».

Ещё одной из основных проблем развития туризма в малых городах России остаётся то, что о многих из них другие жители страны просто ничего не знают. В итоге туристы едут и «перегревают» по спросу протоптанные маршруты, поясняет Георгий Тюгаев. И если такой мегаполис, как Санкт-Петербург может с ним совладать за счёт масштабов и исторического развития инфраструктуры, то тот же Суздаль с его 10 тыс. населения и 1 млн туристов ежегодно в пик сезона – освоить подобные потоки не способен априори. «Современных же сервисных апартаментов в небольших городах практически нет, поэтому большую долю в таких городах занимает частный сектор, – добавляет Александр Амитон. – Но и турист становится всё более избирательным и требовательным, хочет качественного отдыха. Поэтому в этой нише всё-таки начинают появляться российские гостиничные бренды. Кроме того, сейчас по всей стране активно происходит переток капитала из отрасли в отрасль. Особенно активно в инвестирование гостиниц пошли жилищные девелоперы. Это способствовало, в том числе, взрывному росту проектов инвестиционных апартаментов. Однако, обращу внимание, что для гостиничной отрасли не подходит способ традиционного мышления жилищного девелопера: продажа всех юнитов может заложить будущие конфликты в управлении общей инфраструктурой и проблемы с сохранением привлекательности объекта для гостя».

Определяющая типология для российских малых городов – бутик-отели, убеждён Георгий Тюгаев. Целевая аудитория ищет аутентичности, и всё ещё видит её в семейных гостиницах или лубочном дизайне, ассоциируемым со стариной. Впрочем, во многом такой интерес обусловлен банальным отсутствием качественной альтернативы, полагает г-н Тюгаев: здесь везде практически отсутствуют сетевые бренды, которые могли бы стать отличным аттрактором для жителей мегаполисов. Их медленный приход на рынок обусловлен сложностью расчёта бизнес-модели и отсутствием достаточного количества квалифицированного персонала на местах. «Например, очень недооценённым, но перспективным регионом является Тверская область, в частности, Селигер и город Осташков, – указывает эксперт. – Всё это находится в нескольких часах езды от Москвы или Петербурга, обладает уникальным историческим, архитектурным и природным наследием, достаточно развитой инфраструктурой. Здесь можно развивать самые разные форматы туризма и строить отели. В среднесрочной перспективе, когда будет открыто высокоскоростное движение по новой железнодорожной магистрали, в ту же Тверь можно будет добраться так же быстро, как и перемещаться внутри Москвы».

С точки зрения морфотипа российские малые города очень похожи на старую Европу с малоэтажной застройкой, а все новые объекты должны быть компактными, с номерным фондом примерно до 50 юнитов, что, в свою очередь, довольно тяжело монетизировать, рассуждает Георгий Тюгаев: минимально рекомендуемое количество номеров начинается от 150. Пока что самым основным драйвером по развитию подобных локаций остаётся конкурс Минстроя для проектов благоустройства «Развитие малых городов и исторических поселений». Те, кто работает над ними, часто затем включается и в процессы, связанные с локальной гостиничной индустрией, качественным обыгрыванием исторического наследия, резюмирует эксперт.

Прямая речь

Александра Мирошникова, президент Клуба маркетологов Сочи, директор консалтинговой компании «Аппарель», PR-директор Ассоциации отельеров АМОС:

- Малые города Краснодарского края – Темрюк, Кореновск, Апшеронск и ещё семнадцать, получившие 1,5 млрд на благоустройство, серьёзно вложились в этот процесс, но совершенно не уделили внимание информационному сопровождению. Как итог – существенное повышение качества городской среды для жителей, но – слабый эффект по турпотоку. Моё мнение: точка роста – в изменении подходов. Необходимо вовлекать в проекты развития регионов профессионалов-практиков: маркетологов, pr-специалистов, экспертов туристической отрасли. Стоит укреплять межрегиональные связи, обмениваться опытом, организовывать бизнес-миссии.

Источник: CRE

Москва-Воронеж, не догонишь

С одной стороны, все признаки овертуризма в России налицо – цены на гостиницы, апартаменты и квартиры взлетают, в ресторанах и кафе часто нет мест, местным предприятиям не хватает рабочих рук, а муниципальным властям приходится тратить всё больше на вывоз мусора, благоустройство и решение вопросов по усилению «скорой помощи» и местного травмпункта, рассуждает Дмитрий Богданов. «Но при более внимательном рассмотрении становится понятно, что часто это отнюдь не «овертуризм», а просто наше неумение грамотно и эффективно работать даже со сравнительно небольшими потоками туристов, – парирует он. – Я часто привожу пример из немного другой сферы, но очень показательный: есть в России несколько санаториев, каждый на 1000 мест. В одном – 570 сотрудников, в другом – 780, в третьем – 1 530 человек в штате, и в четвертом – 270 сотрудников. Как вы думаете, какой санаторий в итоге принимал гостей заметно больше, чем три других здравницы, больше проводил мероприятий в течение года, заметно больше оказывал медицинских услуг? И мой вопрос к местным властям и к местному туристическому бизнесу, вроде как испытывающему «овертуризм» в своём городе: какой бюджет был потрачен за последние пару лет на обучение руководителей и топ-менеджеров компаний и профильных чиновников? Ответ, думаю, очевиден. Даже если и учились, то явно не тому и не у тех, кто знает, как грамотно выстраивать эффективную работу с туристическими потоками. И это сейчас – беда всех популярных и не самых популярных мест, куда едут туристы. Вот, к примеру, Таганрог. Это малый город или нет? Он только для выходного дня или там стоит подумать о нём и как о хорошем курорте с богатой и интересной культурной программой? А знаменитый Тобольск, который тоже не самый крупный город? Какой процент наших сограждан успел уже побывать в Тобольске и прикоснуться к его истории, к огромному историческому наследию? А город Воткинск в Удмуртии, родина Чайковского? Тоже только короткая экскурсия или возможно что-то более глубокое? А правила для детских групп, которые сегодня так закрутили, что практически вся сфера осталась только в виде государственных проектов? Но, увы, государства на всех никак не хватит, и 90% детей остались без ярких и интересных поездок по своим регионам».

Впрочем, даже то, что уже построено, может и должно работать эффективнее, убеждён Дмитрий Богданов. «Что уж говорить, если даже о сравнительно крупном Воронеже крайне сложно найти информацию – ради чего стоит туда поехать? – вздыхает он. – У городов и центров поменьше же просто нет ресурса (финансового, организационного, медийного) на то, чтобы упаковать информацию о себе и донести ее. И это, снова же, вопрос к квалификации людей в регионах и к размеру поддержки этих проектов со стороны местных властей. Чиновники департаментов, управлений, курирующих сферу туризма часто вообще ни одного дня не работали в реальной индустрии – они просто не понимают, как устроена отрасль и что нужно делать для её развития. Вот в Татарстане руководитель комитета по туризму Сергей Иванов имеет колоссальный опыт в туризме, и это позволяет ему невероятно круто заниматься развитием всей туристической сферы республики на таком уровне, который пока недостижим для подавляющего большинства других регионов. А знаете ли вы, к примеру, руководителя комитета по туризму Орловской области? А ведь и там возможности для развития туризма огромные – Москва под боком, работай, зарабатывай и процветай. Но пока турпоток в Орловскую область явно не самый высокий».

Одной из основных жалоб после поездок является недостаточная осведомлённость о возможностях отдыха на территории (в некоторых регионах об этом говорили до 30% всех опрошенных), соглашается Марина Мережко. «Туристы приезжают и уже на месте понимают, что их отдых мог бы быть гораздо ярче и разнообразнее, если бы они обладали всей полнотой информации о регионе заранее, – продолжает она. – Однако далеко не везде это приводит к формированию возвратного спроса, поскольку качество инфраструктуры, к сожалению, «перебивает» желание вернуться и «досмотреть».

Прямая речь

Вадим Прасов, вице-президент Федерации рестораторов и отельеров России, управляющий партнер «Альянс Отель Менеджмент»:

- Сейчас, наверное, самый активный период развития новых гостиничных проектов. Такого интереса к отрасли действительно не наблюдалось в современной истории России никогда.

Началось всё в пандемию, но пока мы ещё не можем почти ничего оценить и анализировать, потому что цикл проектирования и строительства отеля, за исключением модульных быстровозводимых типологий – три года. Меры господдержки, корпорация «Туризм. РФ» – всё это тоже появилось не в один день.

Локаций же, куда не готовы сегодня идти игроки с проектами, практически нет – в отличие от международных операторов, российские не боятся ничего.

Самым популярным и интересным гостиничным форматом остаются «четыре звезды», качественные «четыре звезды» с хорошей инфраструктурой. А переоценённым – инвестиционные апартаменты, которые строят в гонке за доходностью безответственные непрофессиональные и непрофильные девелоперы, считая, что у всего сегодня найдётся покупатель и конечный клиент. Вчера они строили жильё, сегодня вот строят отель.

Дайте ещё

Одной из причин овертуризма в России стало развитие федеральных программам поддержки отрасли, считает Александр Стариков. В частности, с 1 июля 2023 года до 2027 года было решено избавить туроператоров, занимающихся развитием внутренних направлений, от уплаты налога на добавленную стоимость.

Впрочем, самый серьезный импульс и возможность справиться и заработать получат всё-таки регионы, включенные в состав двенадцати макрорегионов (госпрограмма «Развитие туризма»), уточняет Марина Мережко: для всех этих территорий до конца 2024 года будут разработаны туристские мастер-планы, выделены зоны перспективного развития, подготовлена дорожная карта мероприятий развития туризма (в том числе, транспортная и инженерная инфраструктура).

Объём госинвестиций в туризм в 2024-м составит 700 миллиардов рублей, напоминает Эвелина Ишметова. Под эгидой «Туризм.РФ» в активной фазе уже находятся 28 инвестиционных проектов, которые включают более 8,5 тысяч гостиничных номеров и общий объем инвестиций порядка 256,2 миллиарда рублей. «Государство только за минувший год направило 13 млрд рублей для реализации проектов по обновлению туристических центров городов, обустройству пляжей, исторических маршрутов и экологических троп, – перечисляет Ольга Гусева, генеральный директор компании KEY CAPITAL. – Однако развитие внутреннего туризма серьезно сдерживает именно дефицит операторов гостиничного сервиса. Создавать и развивать их – задача уже не государства, а бизнеса.

Прямая речь

Максим Бродовский, генеральный директор AZIMUT Hotels:

- Обнуление ставки НДС и условия льготного кредитования для гостиничных предприятий – это и эффективные меры поддержки отрасли, и основа для долгосрочного роста рынка гостиничных услуг в России. Принимаемые меры, с одной стороны, за счёт растущих поступлений в региональные бюджеты дают возможность властям на местах более интенсивно развивать туристическую инфраструктуру в своих городах. А с другой – создают привлекательные условия для частных инвестиций в модернизацию существующих и строительство новых гостиниц в России.

С начала 2024 года под нашим брендом начали работу гостиницы AZIMUT Отель Йошкар-Ола 4* и AZIMUT Сити Отель Калуга 5*. 25 июля открылся первый отель сети в Тюмени – AZIMUT Сити Отель Тюмень 4*.

В целом же в России сейчас особенно не хватает качественных отелей 5*, и мы объявили о запуске нового премиального бренда LIBRA.

Наиболее популярными регионами у клиентов компании по запросам на анализ площадок под развитие курортных гостиниц остаются Московская, Калининградская, Тверская, Новосибирская области, прибрежные зоны Каспийского моря, Алтайский край и Дальний Восток, перечисляет Марина Малахатько. «Институциональные инвесторы также признают привлекательность северных регионов страны и, например, отчаянную нехватку номеров в Териберке, однако не торопятся с массовым развитием гостиниц в этой области в силу больших затрат на строительство в зоне вечной мерзлоты, критической нехватки персонала для обслуживания отдыхающих, – добавляет эксперт. – На Байкале складывается иная ситуация – там основным барьером для входа в гостиничные проекты являются многочисленные ограничения по застройке прибрежных площадок и статусы охранных зон для объектов капитального строительства».

Источник: Nikoliers

Встаньте в профиль

В России пока не завершен процесс формирования собственного пула лидеров, которые стали бы локомотивом индустрии гостеприимства на федеральном уровне, констатирует Георгий Тюгаев. В итоге довольно часто гостиницы проектируются и даже строятся без чёткого понимания, кто именно будет их оператором и как они вообще будут зарабатывать. «Министр экономического развития Максим Решетников только недавно на совещании с губернаторами в Москве отмечал, что пора не просто раздавать деньги на субсидии, а начинать формировать среду из хорошо подготовленных грамотных инвесторов, которые реально понимают, куда и зачем вкладываются, – говорит Дмитрий Богданов. – Нужно и, кроме того, создавать круг опытных управленцев, которые смогут после ввода в эксплуатацию объекта размещения обеспечить устойчивое развитие проекта. На деле и с тем, и с другим пока всё очень сложно».

Пока же рекордные показатели индустрии гостеприимства, несмотря на рост себестоимости строительства, стимулируют интерес к «бумящим» регионам со стороны как крупных девелоперов, так и инвесторов, которые видят потенциал в развивающихся туристических направлениях, констатирует Эвелина Ишметова. Это неудивительно: дефицит современных отелей, апартаментов и других форматов курортной недвижимости, составляет около 2 миллионов квадратных метров. «В сегмент активно выходят и крупные федеральные застройщики, и региональные девелоперы, видящие потенциал в растущем внутреннем туризме, – перечисляет г-жа Ишметова. – В частности, рынок осваивают девелоперы, ранее специализировавшиеся на строительстве жилой недвижимости. Особенно это заметно в регионах с высоким туристическим потенциалом, таких, как Сочи, где из-за запрета на строительство жилья вблизи моря игроки переключаются на гостиницы. Эти отели строятся по схеме долевого участия, что является относительно новым для России, но перспективным форматом. ГК «Самолет», РКС «Девелопмент», и ГК «Алеан», которые уже имеют в портфеле гостиничные объекты, планируют расширять присутствие в сегменте».

Александр Стариков на основании запросов на проектирование гостиниц, поступающих в его бюро, выделяет несколько типов клиентов: сети отелей, профессиональные девелоперы, коллаборации крупного бизнеса с операторами отелей, средний и малый бизнес. «Первые три заказчика – обычно федеральные игроки которые инвестируют в туристическую инфраструктуру, видя ее потенциал, – перечисляет он. – Мы регистрируем резкий рост таких запросов на проекты в Алтайском крае, Шерегеше, Камчатке, Краснодарском крае, Красноярском районе, Кавказе и по городам Золотого кольца. Непрофессиональный заказчик приходит в бюро с запросами на проектирование баз отдыха и небольших кэмпов рядом с региональными центрами во Владимирской, Вологодской, Ярославской областях».

Впрочем, о «непрофессиональных» инвесторах в отрасли можно говорить весьма условно, считает Георгий Тюгаев. Чаще всего – это всё-таки девелоперы, в том или ином виде, которые обладают непрофильными для них активами в хороших локациях, и сейчас они решили, что пришло время эти активы развивать и монетизировать. «Конечно, сегмент для них новый, они могут ошибаться, но в любом случае, речь идёт о достаточно профессиональных и опытных командах на рынке недвижимости, – подчёркивает эксперт. – Они ищут и корректируют продукт и его позиционирование в режиме реального времени. С одной стороны, такой подход в определённой степени рискован, с другой – в результате могут получиться интересные и необычные проекты, не похожие друг на друга. Стандартизация и шаблоны страхуют от множества негативных сценариев. Кастомизация – сложнее и опаснее, но и результат, как правило, интереснее».

Источник: UPRO GROUP

Прямая речь

Андрей Алёшкин, партнёр, исполнительный директор, NAI Belarus:

- В Беларуси, куда тоже активно поехали россияне, есть определённые популярные у туристов и загруженные локации, но пока не предпринимается никаких заградительных шагов, нацеленных на сдерживание посещаемости. Хотя нагрузка на туристическую инфраструктуру у нас основательная. Например, по прогнозам, Брестскую крепость в 2024 году посетит 560 тыс. туристов. И это притом, что население самого города Бреста – 344 тысячи жителей. Популярное мистическое озеро Свитязь в Гродненской области уже не выдерживает антропогенного воздействия, и приходится ограничивать посещения путем запрета на купание уже не первый год. По данным только одного мобильного оператора за прошлогодний летний сезон по его клиентам было «залито» в сеть 17,4 тыс. ГБ фото/видео, а число исходящих звонков превысило 348 тыс. А операторов у нас – три, так что можно представить, какой поток посещает этот небольшой природный объект.

Ну а качество отелей – как в районных городах, так и в большинстве областных центров Беларуси – катастрофическое. Сертифицированных гостиниц немного, под международными брендами вообще никто в регионах не работает. Но и в этих мест не хватает: в сезоны высокого туризма любые средства размещения переполнены.

Рынок же посуточной сдачи квартир более развит в областных центрах. Районы и райцентры восполняют инфраструктуру размещения за счет агроусадеб. Благо, сфера агро/экотуризма в Беларуси развита относительно неплохо, что позволяет закрыть «дыры» в гостиничном бизнесе. Правда, и здесь происходят изменения. В последние годы ужесточились требования к ведению данного бизнеса, и число агроусадеб в Беларуси сократилось с 3150 в 2021 году до 1290 в 2024-ом.

«Но моё глубокое убеждение – мы, как общество, даже не начинали учиться тому, как грамотно и эффективно работать с большими потоками туристов и овертуризмом, – размышляет Дмитрий Богданов. – Тот же Нотр-Дам в Париже за год посещают 13,5 илн туристов. Диснейленд во Франции ежегодно принимает более 12 млн, самый большой молл Дубая в прошлом году зафиксировал 105 млн посещений, а мы на весь Краснодарский край-то только приближаемся к 20 млн. То есть ещё расти и расти. Но вот с этой культурой правильного и эффективного менеджмента мы, увы, ещё не знакомы. Да и что тут говорить, если 80-90% предприятий гостиничной и курортной сферы Юга России выделяют бюджет на обучение сотрудников менее чем 5 тыс. рублей в год на сотрудника? Приятные исключения есть, но они так и остаются приятными исключениями. Выход один – начинать самим себе ставить более масштабные и серьёзные задачи. И на уровне бизнес-структур, и на уровне государственного управления развитием территорий. Думать. Учиться. Приглашать опытных экспертов из других стран. Наконец-то начать привлекать своих грамотных специалистов, которые есть в стране. И главное – планировать вдолгую, хотя бы на 10-20 лет вперед».