По итогам 2024-го, Ассоциация туроператоров России (АТОР) прогнозирует рост внутреннего турпотока на 10–15%. Это – около 90 млн поездок. Абсолютное большинство бронирований пришлось на Краснодарский край – 64%. На втором месте с большим отрывом – Крым с 10% бронирований, далее – Кавминводы (9%), Санкт-Петербург (5%), Москва и Подмосковье (по 4%).

Согласно информации департамента транспорта Москвы, москвичи в пределах России чаще всего путешествуют в Сочи, Санкт-Петербург и Калининград. Правда, эта статистика учитывает только авиаперелеты, а поездки по железным дорогам и на автотранспорте в расчёт не приняты.

По оценкам ГК «Слетать.ру», средняя продолжительность туров россиян в 2024 году составила 7-9 дней. Этот показатель включает в себя и зарубежные поездки. Однако учитывая, что стоимость заграничных и российских туров сейчас не просто сопоставимы, но последние – часто намного дороже, данные можно считать релевантными, подчёркивают аналитики.

В Росстате же в июле сообщили, что российские коллективные средства размещения (гостиницы, хостелы, санатории, дома отдыха и пр.) приняли около 10 млн человек. По заявлению представителей Минэкономразвития России, это – абсолютный рекорд за всю историю статистических наблюдений. Всего же в январе-июле 2024 года на территории России количество гостей в коллективных средствах размещения выросло на 26% и 12% относительно соответствующих периодов 2022 и 2023 гг., до 49 млн человек, подсчитывает Евгений Томилов, старший аналитик отдела исследований рынка CORE.XP.

Выручка от продажи туруслуг уже ко второму кварталу 2024 года увеличилась на 92% по сравнению с аналогичным периодом 2023 года. Правда, во многом это обусловлено не только возросшим спросом, но и общим удорожанием турпродуктов, добавляет Марина Толстошеева, эксперт в сфере коммерческой недвижимости и управления активами. «В индустрии продолжается диверсификация, – констатирует Эвелина Ишметова, директор по консалтингу и развитию компании KEY CAPITAL. – Всё больше российских игроков придерживаются системного подхода, позволяющего туристам совмещать различные виды отдыха: культурно-познавательный, пляжный, гастрономический, лечебно-оздоровительный, экологический, экстремальный и др.».

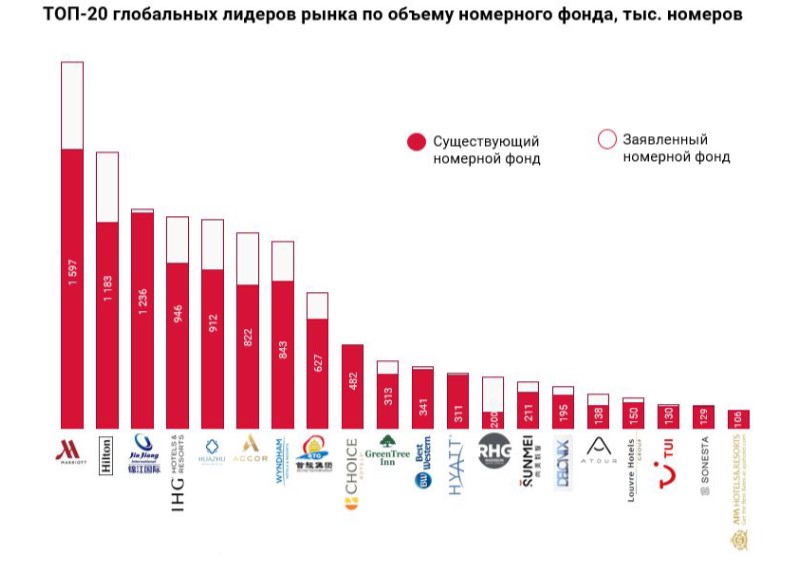

Источник: UPRO Group

Прямая речь

Согласно информации департамента транспорта Москвы, москвичи в пределах России чаще всего путешествуют в Сочи, Санкт-Петербург и Калининград. Правда, эта статистика учитывает только авиаперелеты, а поездки по железным дорогам и на автотранспорте в расчёт не приняты.

По оценкам ГК «Слетать.ру», средняя продолжительность туров россиян в 2024 году составила 7-9 дней. Этот показатель включает в себя и зарубежные поездки. Однако учитывая, что стоимость заграничных и российских туров сейчас не просто сопоставимы, но последние – часто намного дороже, данные можно считать релевантными, подчёркивают аналитики.

В Росстате же в июле сообщили, что российские коллективные средства размещения (гостиницы, хостелы, санатории, дома отдыха и пр.) приняли около 10 млн человек. По заявлению представителей Минэкономразвития России, это – абсолютный рекорд за всю историю статистических наблюдений. Всего же в январе-июле 2024 года на территории России количество гостей в коллективных средствах размещения выросло на 26% и 12% относительно соответствующих периодов 2022 и 2023 гг., до 49 млн человек, подсчитывает Евгений Томилов, старший аналитик отдела исследований рынка CORE.XP.

Выручка от продажи туруслуг уже ко второму кварталу 2024 года увеличилась на 92% по сравнению с аналогичным периодом 2023 года. Правда, во многом это обусловлено не только возросшим спросом, но и общим удорожанием турпродуктов, добавляет Марина Толстошеева, эксперт в сфере коммерческой недвижимости и управления активами. «В индустрии продолжается диверсификация, – констатирует Эвелина Ишметова, директор по консалтингу и развитию компании KEY CAPITAL. – Всё больше российских игроков придерживаются системного подхода, позволяющего туристам совмещать различные виды отдыха: культурно-познавательный, пляжный, гастрономический, лечебно-оздоровительный, экологический, экстремальный и др.».

Источник: UPRO Group

Прямая речь

Михаил Петров, генеральный директор Smart Estate Moscow:

- Рыночная экономика в туризме насчитывает уже почти тридцать пять лет. За это время всё вставало с ног на голову и обратно несколько раз: дикий капитализм сменялся кризисами и банкротящимися гостиницами. Бум гостиничного спроса в прошлый раз в связи с чемпионатом мира по футболу сменила пандемия, а сегодня скачок связан с увеличивающейся армией невыездных товарищей, объёмом лихих денег, заградительно-тяжёлыми и дорогими перелетами и резко подорожавшей Турцией – традиционного места лежбища российского туриста эконом-сегмента.

Знаменательным на этом фоне является гиперскачок в развитии Cоsmos Hotel group от АФК «Система». Созданная в 2015 году, компания приобрела сеть отелей Holiday Inn Express и Park inn, и за несколько лет выросла в несколько раз, а в текущем рынке аппетитам группы могут позавидовать старые и опытные сетевики: она скупает всё без разбора и с широкой географией. Резкий прорыв, кстати, начался ещё в 2018-м, как будто компания знала чуть больше конкурентов.

Ну а в целом, можно отметить не поспевающее за ростом проектов – на смену ушедшим сетям – качество, но это поправимо. Тяжелее будет отыгрывать экономику, когда денег на рынке станет сильно меньше.

Источник: CMWP

Источник: Winepark

Трудности роста

По данным Росстата, помимо исторически популярных у российских туристов направлений, наибольший рост продемонстрировали Тверская область (летом турпоток по числу поездок здесь увеличился более чем в 3,5 раза относительно июня-июля 2023 года), Чукотский автономный округ (рост в 3,5 раза), Ростовская область (более чем в 2 раза). «Бумили» и Тыва (+89%), Рязанская (+82%) и Новгородская области (+74%).

Алексей Ефимов, генеральный директор IBC Real Estate, соглашается: топ-10 регионов по количеству турпоездок существенно изменился всего за год. «В два раза больше путешествий было совершено, например, в Ростовскую область, – указывает эксперт. – Да только в туристический календарь Тверской области 2024 года вошло более 133 различных событий, большая часть которых пришлась на весну-лето!». «Максимальный прирост выручки от туризма зафиксирован в Архангельской области, куда путешественников привлекало, конечно, русское деревянное зодчество; Дагестане – здесь выбирались этнографические и высокогорные туры; на Камчатке – приключенческий туризм, – перечисляет, в свою очередь, Эвелина Ишметова. – В России растет и популярность цветочного туризма, он же флоритуризм. Например, в Калмыкию такой флоритурист отправится в апреле – ради пробежки по степям с тюльпанами, в Краснодарский край – в мае, чтобы увидеть лавандовое поле».

Летом, кроме того, продолжали «бумить» и туры выходного дня, особенно из Москвы и Петербурга – здесь рост, как минимум, на 15–20% по сравнению с прошлым годом, сообщает Алексей Ефимов. Более короткие поездки жители даже относительно благополучных мегаполисов выбирают, в том числе, по причине продолжающегося роста цен на проживание в отелях, услуги и товары.

Источник: Winepark

На weekend давно выезжают не только любители активного отдыха, но и те, кто отдает предпочтение более спокойному, на природе – например, в глэмпингах. В частности, именно последние уже пятый год закрывают потребность в «быстром» отдыхе выходного дня в уникальных местах. «Туристы сейчас стараются разбавить классический маршрут выходного дня не входящими в него старинными городами в соседних регионах, – добавляет Марина Толстошеева. – Но многие предпочитают проводить уикенд только в одном городе маршрута. Кроме того, доля организованных туристов, например, в городах Золотого кольца снижается, а самостоятельных – растет. Это позволяет экономить на проживании». «Рост есть по многим направлениям, но вот структура этого роста разная, для разных же сегментов и регионов, – рассуждает Дмитрий Богданов, председатель экспертного совета Ассоциации отельеров АМОС, вице-президент Общенационального союза индустрии гостеприимства. – Например, Сочи и регион Кавминвод по-прежнему очень успешны – ввиду работающих аэропортов, хотя по сочинскому аэропорту и отмечается небольшое снижение трафика на внутренних авиалиниях за период с января по конец августа. Анапа, Геленджик и Крым смогли нарастить турпоток за счёт улучшения ситуации с количеством поездов, но и тут не обошлось без проблем – тысячи людей не смогли выехать с курортов к месту постоянного проживания в конце августа и начале сентября по причине жуткого дефицита билетов. Случился даже скандал с привлечением СМИ, после чего представителям РЖД пришлось объясняться. Отмечу, что нашим курортам в целом всё же не хватает внутри себя чёткого понимания: в тот же Сочи – лучше два заезда по четырнадцать дней или десять заездов – по три дня? Разумеется, это крайние позиции, и в жизни никогда ни той, ни той не будет, но власти и бизнес куда-то ведь должны сдвигать ситуацию – так вот, к первому сценарию или ко второму? Вот этой осознанной политики не хватает и в Сочи, и в Анапе, и по другим курортам. А само по себе оно получается не всегда хорошо».

Источник: CRE

Длительность идеального отпуска (69% опрошенных работают в сфере PR, 9% — в маркетинге и рекламе, еще 9% — во внутренних коммуникациях. 7% занимаются организацией мероприятий)

Менее недели 1%

1-2 недели 26%

2-3 недели 69%

Более 3 недель 4%

Источник: Vinci Agency

Типы отдыха, которые предпочитают респонденты:

55% — пляжный отдых

12% — активный отдых (походы, экстремальные виды спорта)

11% — культурные поездки (музеи, экскурсии)

9% — городские путешествия

8% — релаксация на спа-курорте

4% — отдых дома

1% — поездки к родственникам

Среди дополнительных удобств и услуг 91% опрошенных выделяют важность наличия Wi-Fi. 85% отметили, что им важен доступ к тренажерному залу или бассейну.

Источник: Vinci Agency

Источник: CRE

Единственная моя

Если в среднем стоимость отдыха в России увеличилась на 20-22% к прошлому году, то в местах с овертуризмом рост достигал тридцати и более процентов, сообщает Марина Толстошеева. Снять в выходные номер в условном Калязине этим летом было невозможно и за двадцать тысяч рублей в сутки, цены в ресторанах Коломны, Углича и Тулы давно выше московских, однако профессиональные игроки рынка недвижимости и индустрии гостеприимства туда пока не слишком спешат.

В итоге стоимость посуточной аренды «овертуристического» жилья выросла на 30-40%, а в отдельных локациях – в разы, особенно там, где нет или слабо развита хотя бы относительно профессиональная гостиничная инфраструктура. По данным «Авито Путешествий», уже в июле 2024 года количество бронирований посуточных объектов, например, Волгограда увеличилось на 133% по сравнению с аналогичным периодом прошлого года, Костромы — на 128%, Ульяновска — на 98%. Ещё сложнее ситуация на так называемых «маршрутах выходного дня»: количество бронирований посуточных объектов Сергиевого Посада в июле 2024 года выросло на 161% по сравнению с аналогичным периодом в прошлом году, Клина — на 177%, Дмитрова — на 253%.

Нехватку качественного номерного фонда в регионах с овертуризмом Алексей Ефимов связывает с высокой стоимостью строительства гостиничных объектов и стремительным же ростом турпотока. В течение следующих трёх-четырёх лет, пока заявленные гостиничные объекты будут находиться на стадии строительства, дефицит номеров в этих локациях сохранится. «Овертуризм налицо и в Сочи летом, и в Кисловодске, и с этим точно нужно что-то делать, – вздыхает Дмитрий Богданов. – В той же Испании при большом числе туристов некоторые города уже начинают закрываться, поскольку большой турпоток явно мешает местным жителям просто заниматься своими делами в центре города. Но у нас даже обсуждения этих проблем пока толком нет, наоборот – часто власти, привыкшие рапортовать об увеличении числа путешественников, пытаются ставить совсем уж невероятные цели: 15 млн туристов в год для курорта Сочи. Разумеется, никаких 15 млн в год Сочи не нужно, да и цели лучше определять не по поголовью, а по тому, сколько гостей получили качественную услугу, реально отдохнули, набрались сил и искренне влюбились в качество сервиса и уровень предоставленных услуг».

Источник: CRE

Прямая речь

Юлия Тряскина, соучредитель и партнер группы компаний UNK, архитектор:

– Конечно, последствия овертуризма и нехватка отелей особенно обострены на популярных направлениях. Спрос на путешествия растет, но отелей, сервисов и гостевых домов не хватает. Глэмпинги и другие быстровозводимые форматы – лишь попытка быстро удовлетворить возросший запрос на размещение. Но это временное решение, не способное полностью закрыть потребность в качественной инфраструктуре.

В итоге сейчас туристы выбирают из того, что есть, часто соглашаясь на не самые комфортные условия. Даже устаревшие отели с низким уровнем сервиса востребованы просто из-за отсутствия альтернативы.

При этом новые современные объекты только начинают строиться и проектироваться. Напомню, что строительство полноценного отеля занимает около пяти лет, от выбора места до открытия. Поэтому сейчас мы только в начале пути.

Источник: IBC Real Estate

Источник: Балчуг Кемпински Москва

Что тебе снится

Москва и Петербург также заняли первые места в топе городов-лидеров сезона-2024 – сюда приезжали и иностранные, и российские путешественники.

По оценкам Минэкономразвития РФ, с начала 2024 года Россию посетило более 2,3 млн иностранных туристов. Согласно данным Росстата, только в июне-июле 2024 года российские коллективные средства размещения приняли около 851 тыс. иностранных гостей; самые популярные города – снова же, Москва (48% всех размещенных иностранцев) и Санкт-Петербург (19%).

По агрегированным данным туроператоров по въездному туризму, активнее всего страну по-прежнему посещают путешественники из Китая – 50% бронирований, стран Персидского залива – 20% бронирований (ОАЭ, Оман, Катар, Бахрейн, Саудовская Аравия), стран Юго-Восточной Азии – 10% бронирований (Вьетнам, Таиланд, Индонезия, Малайзия). Восстановление интереса иностранцев к поездкам в Россию связано, в том числе, с введением в 2023 году электронной визы для граждан пятидесяти шести государств, а также группового безвиза для граждан Китая и Ирана, уточняет Алексей Ефимов.

Источник: CRE

Прямая речь

Лада Самодумская, генеральный менеджер «Балчуг Кемпински Москва»:

- В этом сезоне Москва стала одним из самых популярных направлений въездного туризма. Отели премиум-сегмента вокруг Кремля приняли, например, рекордное количество иностранных гостей. Почти в два раза превышены показатели по отношению к 2023 году по доходам номерного фонда и показатели допандемического 2019 года. По сравнению с 2023 годом в полтора раза выросли и загрузка, и средняя цена.

Учитывая, что основную часть гостей пятизвездочных отелей составляли иностранные туристы, средняя продолжительность бронирований – пять-десять дней. В "Балчуге" проживало много семей с детьми, большая часть которых вернулись второй раз после своего визита предыдущей зимой.

Абсолютный рекорд у нас побили туристы из Арабских Эмиратов, количество которых в августе превысило число проживающих в отеле россиян. К ним присоединились Саудовская Аравия, Катар, Китай, Кувейт, Индия и страны СНГ. Отрадно, что по-прежнему присутствуют гости из европейских стран, в топ-15 входят, например, Германия, Франция, Италия. Пик в Москве пришелся на летние месяцы, поскольку произошло наложение локального спроса на международные мероприятия в рамках БРИКС и традиционное время каникул для иностранных гостей.

Важно – не поддаваться головокружению от успехов, планируя бюджеты на следующий год. Последние четыре года показали, что непредсказуемость геополитической ситуации может кардинально изменить показатели спроса со стороны локальных и международных рынков, делового и конгрессного туризма, а также популярность и транспортную доступность отдельных направлений. Стоимость труда и наличие профессиональных сотрудников будут ещё одними факторами критической важности. Всё это вместе заставляет нас очень консервативно подходить к планированию деятельности на 2025 год.

Источник: CRE

По данным Hotel Advisors в выборке IBC Real Estate, в период с июня по август загрузка в отелях Москвы и Санкт-Петербурга составила 82% и 81% соответственно, что на 6 и 5 п.п. превысило показатели аналогичного периода предыдущего года. Наблюдался и рост показателя средней цены на номер – за июнь-август он находился на уровне 10,9 тыс. руб. (+41% г/г) и 11 тыс. руб. (+4% г/г). Это обусловлено увеличившимся спросом, а также продолжающимся удорожанием трудовых ресурсов, строительства и других операционных расходов, кадровым дефицитом.

На этом фоне увеличивался и показатель доходности на номер: по итогам летнего сезона, в столичных гостиницах он фиксировался на уровне 8,9 тыс. руб. (+53% г/г), в гостиницах Санкт-Петербурга – 8,8 тыс. руб. (+10% г/г). «Вместе с коллегами по рынку мы видим, что в Петербурге любые, даже самые оптимистичные, прогнозы по выручке были превышены, – соглашается Юрий Шумаков, управляющий партнер WONE Hotels. – Конечно, это связано с тем, что россияне всё больше обращаются к внутреннему туризму. Причины очевидны: далеко не у всех теперь есть возможность, например, сделать шенгенскую визу, а стоимость международных перелетов существенно увеличилась».

Источник: CMWP

Прямая речь

Ольга Широкова, партнёр NF Group:

- Внутренний туристический поток продолжает расти, однако количество отелей современного формата по-прежнему остается крайне ограниченным.

В популярных туристических локациях в высокий сезон гостиницы полностью забронированы. Среди таких регионов можно выделить как исторически сложившиеся туристические зоны — курорты Черноморского побережья и Кавказские Минеральные Воды, так и места, ставшие популярными за последние пять лет, где внутренний туристический поток вырос более чем в два раза: Алтай, Камчатку, Сахалин, Байкал, Карелия, Мурманскую область, регионы Северного Кавказа и другие.

По итогам первых трёх кварталов, в Москве и Санкт-Петербурге открылось шесть качественных гостиничных объектов, что увеличило номерной фонд обоих городов почти на 800 номеров, сообщают в IBC Real Estate. В Москве появилось четыре отеля общим номерным фондом в 515 номеров: Cosmos Smart Moscow Semenovskaya, Glenver Garden, Stella di Mosca, DoubleTree Moscow Arbat. В Санкт-Петербурге – два отеля на 276 номеров: Cosmos Selection Saint-Petersburg Italyanskaya и Domina Пулково. «Но гостиниц, конечно, не хватает, особенно в среднем и бюджетном ценовых сегментах, – констатирует Эвелина Ишметова. – В итоге в обеих столицах продолжали расти ставки на посуточную аренду квартир. Особенно интенсивно дорожает краткосрочная аренда рядом с достопримечательностями. В Москве максимальная доходность недвижимых активов зафиксирована рядом с парком развлечений «Остров Мечты», деловым кластером «Москва-Сити» и Измайловским Кремлем». «А в Петербурге больше половины квартирного фонда переделано под мини-апарт-отели, – напоминает Юрий Шумаков. – Но вот если посмотреть в сторону регионов, там картина иная. Например, в Ленинградской области, где Выборг стал одним из востребованных туристических направлений сезона. Сейчас там остро ощущается нехватка гостиничных номеров, поэтому сотни квартир были быстро выкуплены под сдачу».

Источник: CRE

Хроника событий

На фоне небывалого и постоянно растущего трафика обострились и все хронические болезни российского туризма, унаследованные ещё от советской индустрии гостеприимства. Недовольство путешественников, которые теперь получают «хамство в Плёсе дороже Кубы» и жалуются на общее снижение качества клиентского опыта, растёт, но улучшений до возникновения хотя бы намёка на реальную конкуренцию, очевидно, ожидать не стоит. «Чиновники уже не раз рапортовали о том, что наши курорты стали всесезонными, – вздыхает Дмитрий Богданов. – Но мы-то на местах по-прежнему видим колоссальный спрос на летние пиковые даты и, увы – весьма короткий сезон в той же Анапе, да и по Сочи налицо явная нехватка туристов в первом полугодии. Часть отелей заполнена хотя бы на 40-60%, но у многих – загрузка заметно ниже, либо процент загрузки есть, но по очень уж низкой стоимости, что вынуждает почти семь-восемь месяцев работать в минус. И это – не говоря уже о кадровой проблеме, падении уровня сервиса во многих объектах размещения и других заботах, с которыми наши отельеры очень пытаются справиться, но не всегда успешно». Именно дефицит кадров и катастрофическая перегрузка имеющихся сотрудников становятся же основными причинами снижения качества клиентского опыта, подчёркивает Дмитрий Богданов. Там, где отелям и санаториям удается удержаться на уровне, это достигается героическими усилиями руководства и коллектива, указывает эксперт. «На наших курортах не хватает системного подхода к обучению сотрудников и руководителей всех уровней, включая владельцев объектов, – продолжает он. – Во многих других странах культура управления отелями и курортами складывалась десятилетиями, а у нас отрасль только начала расти, да ведь – буквально пару лет назад. Думаю, что 98% руководителей среднего и высшего звена в отелях и санаториях не учились ни гостиничному бизнесу, ни управлению персоналом. Просто так случилось, что они попали на эти позиции, вот теперь и стараются обеспечить наилучший результат. И надо отметить, что у некоторых даже неплохо получается. Но не зря и президент страны, и правительство снова и снова обращают внимание на необходимость повышения производительности труда – и здесь у нашей курортной индустрии потенциал просто колоссальный. Ведущие общественные организации не остаются в стороне – АМОС, например, запустила свою академию, где есть курсы по вопросам управления, маркетинга, сервиса, продаж и даже по реновации отелей и санаториев. Создают свои академии и ведущие гостиничные холдинги – Мантера Групп, Cosmos Group, Grace Group».

Алексей Ефимов подчёркивает, что проблема дефицита кадров и качественного сервиса особенно остро стоит в удалённых местах и городах с овертуризмом. Но растущий внутренний турпоток, который обеспечивается теперь и привыкшими к международным стандартам качества путешественниками, делает своё дело.

Источник: CRE

Игроки рассчитывают, в том числе, на помощь государства и госпрограмм. Так, одной из задач нацпроекта «Туризм и гостеприимство» является проведение как раз качественной кадровой политики и наращивание количества квалифицированных специалистов. К 2030 году численность персонала в отрасли должна увеличиться на 400 тыс. человек, достигнув 1,5 млн. При этом 80% (320 тыс. человек) – специалисты в коллективных средствах размещения. Кроме воспроизводства, поставлена и цель переподготовки персонала, для чего планируется реализовать ряд образовательных программ и «практикоориентированное» обучение.

Помимо этого, в октябре будет рассмотрен законопроект о классификации средств размещения, направленный на повышение качества услуг в гостиницах и иных средствах размещения. Введение прозрачной системы классификации, с одной стороны, станет вызовом для отельеров, с другой – безусловным конкурентным преимуществом для тех, кто готов повышать качество обслуживания, резюмирует Алексей Ефимов.

Прямая речь

Артём Глухих, СEO и основатель компании «Базис Недвижимость»:

- Конечно, многие города оказались просто не готовы к такому наплыву туристов. Начиная от очередей на АЗС на М4, М11 и М12 в пиковые дни праздников или теплых летних выходных, заканчивая отсутствием нормальной, заметьте – именно нормальной – туристической инфраструктуры. При этом цены на проживание продолжили расти, ведь у владельцев параллельно увеличились издержки.

Как один из экспертов по клиентскому сервису, констатирую: до нормального уровня сервиса нам ещё далеко. Есть, конечно, исключения и их становится всё больше. Но здесь важно обратить внимание: недостаточно просто построить современный и качественный объект или объекты размещения. Нужны определенные шаги.

Решение №1 – постоянное обучение сотрудников не только базовым основам, но и регулярное повышение уровня квалификации специалистов, непосредственно работающих с клиентами.

Решение №2 – цифровизация. Туристической отрасли необходимо активнее внедрять цифровые решения и сервисы, которые упрощают процесс взаимодействия с клиентами и делают управление удобным и понятным как для клиентов так и для сотрудников.

Решение №3 – постоянный и регулярный сбор и анализ обратной связи. Нужно не бояться спрашивать гостей, что им понравилось, что нет. Особое внимание следует уделять тому, что именно они хотят (и предлагают) изменить. Каждый негативный отзыв или комментарий должен быть разобран; задача объекта – установить истинные причины негатива и постараться исключить их в будущем.

Решение №4 и, скорее, даже не решение, а очень простой совет – попробуйте поставить себя на место клиента. Хотели бы, чтобы с вами или вашей семьей вели себя так, как в вашем отеле или нет?

Источник: CRE

Запрос на высокое качество клиентского опыта в индустрии гостеприимства растёт намного быстрее турпотока, констатирует Марина Толстошеева. Однако на ситуацию в отрасли слишком влияет историческая стигматизация в России работы «в обслуге». Большинство профессий в гостинично-ресторанном бизнесе остаются «непрестижными» и даже «стыдными», поясняют собеседники CRE, поэтому молодёжь туда не идёт даже за очень большие деньги. «С сервисом у нас действительно всё сложно, – соглашается Юрий Шумаков. – Тут много всего, но и спрос слишком превышает предложение, поэтому в моменте качество обслуживания для некоторых игроков кажется не таким важным. Однако те гостиницы, которые не занимаются развитием сервиса сейчас, рискуют оказаться в тупике, если ситуация изменится. Например, если у туристов появится возможность выбрать альтернативные направления для путешествий или если доходы населения снизятся, и такого массового туризма уже не будет. Мы же, как группа компаний, в которой есть IT-сектор, пытаемся повысить уровень сервиса за счет инновационных решений. В прошлом году разработали систему самостоятельной регистрации гостя Wroomee, которое позволяет существенно снизить нагрузку на персонал отеля».

Раньше российские игроки учились гостиничным стандартам у транснациональных операторов, однако за тридцать лет все основные знания были получены, поэтому их уход из страны не слишком влияет на отрасль, считает Юрий Шумаков. «К тому же, у стандартов крупных сетевых компаний есть обратная сторона: они так сильно всё контролируют и регулируют, что пространства для творчества практически не остается, – вздыхает он. – Можно привести в качестве примера Sokos. Хороший финский оператор, который управлял нашими отелями до 2022 года, но компания была сфокусирована преимущественно на экономических показателях и эффективности. Это неплохо, но нам-то хочется большего: развивать сервис, придумывать нестандартные маркетинговые ходы, чтобы привлекать новых гостей, менять портрет среднестатистического постояльца».

Источник: Балчуг Кемпински Москва

Прямая речь

Александр Шарапов, президент Becar Asset Management:

- Мы с Vertical ушли от старых, наскучивших всем концепций, сделав акцент на современном гостиничном формате, созданном специально для молодых и творческих людей. В наших гибридных отелях кондо-формата туристы найдут для себя не просто номер в гостинице, а многофункциональное гостиничное пространство, управлять которым можно при помощи приложения в мобильном телефоне. Здесь же – вся необходима инфраструктура: от бара и ресторана до библиотеки, кинотеатра и коворкинга с тренажерным залом. А главное – в каждом отеле Vertical есть свой комьюнити-менеджер и комьюнити единомышленников. Можно найти друга, партнера по бизнесу или просто компаньона для прогулок по городу и разговоров до полуночи.

Уже сегодня большинство путешественников обращают внимание на цифровую начинку отелей. Именно использование цифровых инструментов (помимо вежливого персонала, уборки и инфраструктуры) позволяет существенно повысить качество пользовательского опыта постояльцев. Благодаря внедренным цифровым решениям, мы не только делаем удобным для постояльцев взаимодействие с персоналом отеля, но и получаем честную обратную связь в режиме онлайн.

Ну и ещё. Несмотря на огромную популярность апарт-отелей в Санкт-Петербурге, в Москве объём их строительства минимален. Это объясняется разными причинами и, в том числе, спецификой местного строительного рынка. Однако именно строительство апарт-отелей могло бы решить не только проблему недостатка качественных и доступных гостиниц в столице, но и доступного жилья. В случае, если бы власти приняли решения субсидирования девелоперов апарт-отелей и проработали методы снижения ставки аренды юнитов в апарт-отелях по примеру того, как это делается в других странах мира, это улучшило бы качество жизни очень большого количества людей.

Источник: Winepark

Стройка на время, польза навсегда

В последние четыре года индустрия гостеприимства превратилась в один из самых привлекательных для инвесторов и девелоперов (в том числе, непрофильных) сегментов. Гостиницы, санатории, пансионаты, базы отдыха и апартаменты продолжают строить, несмотря на высокую ключевую ставку, инфляцию, сложности с логистикой и дефицит кадров. Очевидно, что многие игроки выходят на рынок в составе госпроектов и проектов с поддержкой государства, однако и «чистой коммерции» хватает, указывают собеседники CRE.

Только под эгидой «Туризм.РФ» в активной фазе находятся двадцать восемь инвестиционных проектов, которые включают более 8,5 тысяч гостиничных номеров; общий объем инвестиций – порядка 256,2 миллиарда рублей, подсчитывает Эвелина Ишметова. Евгений Томилов к самым интересным проектам развития внутреннего туризма, стартовавшим в последнее время, относит "Новую Анапу", "Белокуриху Горную", "Казань Марину", "Байкальскую слободу". «Ну а самым масштабным проектом с участием ДОМ.РФ будет строительство гостиничного пятизвездочного кластера «Эльбрус. Поляна Азау» в Кабардино-Балкарии», – добавляет Марина Толстошеева. – Конечно, основное внимание девелоперов пока направлено традиционно на Краснодарский край, курорты Кавказа, побережья Каспийского и Азовского морей, горнолыжные кластеры, Московскую область и области ЦФО, лежащие в пределах дневной досягаемости жителей Москвы». «На гостиничный рынок активно выходят непрофильные игроки, – делится Эвелина Ишметова. – Например, «Галс-Девелопмент» планирует построить отели категории четыре-пять «звёзд» в Москве, Санкт-Петербурге, Сочи, Казани, Нижнем Новгороде и Камчатском крае. Интересный проект инициировала и АФК «Система»: корпорация намерена возвести порядка тридцати трёхэтажных гостиниц из деревянных CLT-панелей». В прошлом году развивать гостиничное направление девелопмента начали и в Capital Group, сообщает Алексей Ефимов. В 2025 году компания планирует начать строительство пятизвездочного отеля на курорте «Манжерок».

Льготные госпрограммы и активная поддержка региональных властей по развитию инфраструктуры усиливают интерес инвесторов к туристической отрасли, соглашается Евгений Томилов. Многие девелоперские компании уже открыли, перезапустили или анонсировал гостиничные направления бизнеса. Часть из них со временем могут стать новыми сетевыми отельными гигантами, восполняя лакуны, образовавшиеся после ухода из Росси иностранных игроков, прогнозирует Эвелина Ишметова. «К нам, например, обращалась Rotana, у которой недвижимость в Дубае и других арабских странах, – рассказывает Юрий Шумаков. – Они – одни из тех, кто заменил ушедших операторов, уже есть объект в Москве; также в Сочи сейчас разрабатывается интересный объект совместно с девелопером RBI, который раньше строил преимущественно жилую недвижимость».

Источник: UPRO Group

Прямая речь

Олег Германенко, руководитель направления стратегического консалтинга Nikoliers:

- На разных стадиях реализации в России находятся порядка сорока пяти гостиниц (более 10 тыс. номеров). Наиболее активными регионами по строительству отелей остаются Краснодарский край, Москва, Кабардино-Балкарская Республика, Кемеровская область и Санкт-Петербург.

Среди крупнейших и наиболее интересных объектов можно выделить Cosmos Геленджик 5* (более 1000 номеров) и Azimut Парк Отель Анапа 4* (900 номеров).

Только в Сочи в ближайшие год-два на рынок выйдут сразу несколько крупных объектов в сегменте четыре и пять «звёзд», отмечает Дмитрий Богданов «И это, без сомнения, резко повысит конкуренцию в премиум-сегменте, а опытного и хорошо подготовленного персонала, повторюсь, отчаянно не хватает, – рассуждает г-н Богданов. – Фактически же сейчас на рынке формируется несколько крупных гостиничных холдингов – Мантера Групп, Курорты ДЕСО, Грейс групп, курорт Мираклеон, сеть отелей Mirror. И даже среди санаториев – сеть здравниц «Источник» на КМВ, сеть санаториев Plaza там же. Активно развивается и сфера апарт-отелей с распределенной собственностью, но этот опыт только нарабатывается на наших курортах, и даётся он не очень легко. Есть примеры, которые радуют, есть и те, что пока вызывают больше вопросов. И вот смотрите: с одной стороны, на нашем юге – явный бум апарт-отелей, в том числе и больших по числу номеров (400-600 и более), а с другой – явная нехватка хороших санаториев. И вроде бы понятно, почему: апарты легко построить и легко продать, здесь понятна монетизация проекта и для девелопера, и для покупателя апартаментов. Но слишком часто обещания по доходности носят легкомысленный характер, а ведь загрузить в межсезонье и по достаточно высокой цене санаторий – как раз можно, а вот с апарт-отелем это будет сложнее». «С одной стороны, апартаменты – интересная экономическая модель, у объекта много инвесторов, – размышляет Юрий Шумаков. – Но в связи с высокой банковской ставкой сейчас уже не так много частных лиц, которые могли бы приобрести для себя номер в апарт-отеле с тем, чтобы получать с него доход. Есть запрос на микро-инвестиции, когда в новом проекте выкупается маленькая доля, где-то 1%. Но у инвесторов есть опасение, что они не смогут защитить свои микро-доли».

Источник: CRE

Прямая речь

Евгений Тихоненко, директор по маркетингу группы компаний VALO:

- Сейчас кредитные средства снова становятся слишком дорогими. Однако грамотные девелоперы научились справляться со сложными ситуациями и ищут новые средства привлечения средств – например, появляются проекты ЗПИФ, в которых можно приобрести паи, обеспеченные квадратными метрами.

Интереснее всего же сегодня строить проекты сервисных апарт-отелей в природных локациях, особенно недооцененных. Формат городского апарт-отеля в деловом и историческом центре уже отработан, реализовать сервисный проект на раскрученном курорте вроде Сочи – тоже не фишка. А вот создать новую локацию буквально из ничего – в лесу, на берегу озера, в горах – для этого требуется креативность, профессионализм и деловой опыт. Ради чего люди поедут в эту даль и глушь, чем будут там заниматься, кто из них захочет остаться на длительный срок и почему – от ответов на эти вопросы зависит бизнес-модель, которая должна привлечь будущих инвесторов, и, в конечном счете, ликвидность объекта. Это – всегда эксперимент, и мы внимательно смотрим на концепции, которые предлагают и развивают наши конкуренты. Впрочем, долго задерживаться на стадии изучения чужого опыта тоже не стоит – можно потерять инициативу и упустить выгодные возможности. Отсюда – наш проект апарт-отеля в Байкальске.

Замечу, что с инвестиционной точки зрения апарт-отель, кондо-отель всегда более гибок, чем классическая гостиница. Он и задумывался изначально как антикризисный продукт, который можно реализовать мелкими лотами – всем, кто хочет спасти сбережения от инфляции. Благодаря же концепции, бизнес-плану и профессиональному управлению сервисные апартаменты успешно конкурируют за мелкого инвестора с рынком жилья и с сегментом встроенных коммерческих помещений.

Этот формат отлично застрахован против колебаний спроса на туристическом рынке: при падении турпотока мы просто уходим в средне- и долгосрочную аренду и не теряем доходность, как обычные отели. Да, при этом апарт-отели Петербурга испытывают колоссальную конкуренцию со стороны посуточных квартир. Однако преимущества апарт-отеля в виде гостиничного сервиса, концепции «город в городе» помогают успешно завоевывать свою аудиторию арендаторов. Так что меня не удивляет, что коллеги из NF Group, уже оценивают долю апарт–отелей в общем объёме номерного фонда в Петербурге в 35%. Думаю, все города-миллионники в ближайшие годы пойдут по тому же пути.

Ну и нас точно ждет укрупнение управляющих компаний – как с точки зрения номерного фонда, так и взятых в управление объектов, развитие сетевых брендов. Оно уже идет, потому что в этом сегменте доходность и возвратность инвестиций, как ни в каком другом, зависит от качественного управления: опыта управляющей компании, наличия у нее профессиональных стандартов, а также эффекта масштаба.

Совсем не исключаю, что управляющие компании, набив руку в запуске концепций, настройке сервисов, управлении проектами апарт-отелей, будут пробовать себя и в управлении классическими отелями. То есть пойдут в сегмент, который до сих пор контролировался обычными гостиничными операторами, в том числе международными. Игроки, работающие с апартаментами, вообще более гибки и с более широкими компетенциями: знают, как наладить работу с большим числом собственников, обладают уникальной клиентской базой, меньше зависят от систем бронирования, более успешны в перенастройке бизнеса в условиях падения турпотока. При этом они умеют работать с инфраструктурой гостиничного комплекса так, чтобы она обеспечивала дополнительную прибыль инвесторам всех уровней.

Источник: Балчуг Кемпински Москва

Дадут на сдачу

По итогам 2024 года, девелоперы сдадут около трёх тысяч новых гостиничных номеров, сообщает Марина Толстошеева. Это в два раза больше, чем в 2023 году, при этом большая часть приходится всё ещё на крупные отельные сети. «А рынок остаётся дефицитным, что приводит к высокой спекуляции на стоимости отдыха, – подчёркивает эксперт. – Сегодня зачастую отдых в России значительно дороже сопоставимого за границей».

При этом рентабельность индустрии гостеприимства остаётся на достаточно низком уровне, что затрудняет привлечение в отрасль частных инвесторов. Игроки преимущественно предпочитают оставаться в более прогнозируемой стройке складской, офисной и торговой недвижимости, говорит г-жа Толстошеева. По её словам, в этих реалиях даже льготными кредитами задачу повышения доступности отдыха в России не решить: от правительства ждут мер, которые позволят повысить рентабельность гостиничного бизнеса в целом.

Наиболее дефицитными в ближайшие пять лет по-прежнему останутся отели категории три и четыре «звезды». Во многих городах, кроме того, сохраняется и усиливается недостаток пятизвёздочных гостиниц. На фоне же растущего интереса россиян к турам выходного дня, агро- и автотуризму, в пригородных районах наблюдается дефицит крупных гостиничных объектов с качественной инфраструктурой и профессиональным управлением, добавляет Алексей Ефимов. «В Петербурге и Москве же не хватает в принципе каких-то интересных девелоперских проектов, – считает Юрий Шумаков. – Например, объектов, расположенных в исторических зданиях. Мало таких примеров, как Wawelberg, которые сумели вдохнуть жизнь в унылое, старое здание. Мне бы хотелось видеть больше креативных решений, где дизайн сочетается с историей. Безликих гостиниц и апарт-отелей в больших городах и так хватает. Но для строительства таких объектов нужна смелость. Все-таки это очень большие инвестиции, а также сложность в реализации строительства в историческом здании».

Источник: NF Group

Источник: NF GroupВпрочем, больше всего российской индустрии гостеприимства не хватает санаториев, повторяют собеседники CRE. Строить их девелоперы категорически не хотят. Между тем, глубина продаж по санаториям достигает девять месяцев и больше – и это сильно выше, чем показатели по отелям премиум-класса, по отелям «всё включено», сообщает Дмитрий Богданов. Инвесторам и девелоперам для реализации проектов в санаторно-курортной сфере явно не хватает компетенций, хотя профильные эксперты и специалисты на рынке есть. «Количество таких объектов в стране, в лучшем случае, стагнирует, – вздыхает Эвелина Ишметова. – Это связано ещё и с дефицитом кадров. Привлечь медперсонал в локации, удаленные от крупных городов, проблематично. В теории эту проблему помогло бы разрешить распространение программ «Земский доктор» и «Земский фельдшер» на индустрию санаториев-профилакториев. Такая мера господдержки была бы оправдана – как вклад не только в развитие локального бизнеса, но и в здоровье нации».

Источник: CRE

Прямая речь

Михаил Тёмкин, руководитель сети проектов Smart компании Smart Commerce:

- Несмотря на то, что медицинский туризм набирает обороты (Москва и Петербург принимают пациентов из регионов, а медицинские операторы расширяются), мало кто из девелоперов готов строить недвижимость в формате health estate, а ведь разговоры об этом идут уже лет пять.

Максимум, на который готовы наши отели и апарт-отели – добавить к стандартному набору сервисов wellness-составляющую, персонализированные услуги по уходу за собой, «что-то оздоровительное». Их бизнес-модель не позволяет уходить во что-то более специализированное.

Между тем мы видим, что спрос на медицину у гостей гораздо объемнее: здесь и лабораторные исследования, и сложная диагностика, и платная хирургия. В Петербурге развитие медицинских кластеров вокруг государственных больниц и поликлиник сдерживается дефицитом подходящей недвижимости: от небольших кабинетов площадью 15-40 квадратных метров до помещений под медицинские центры, многопрофильные или узкоспециализированные. Медицинские операторам не хватает коммерческих помещений с отдельным входом, зоной регистратуры, лабораториями, достаточным количеством мокрых точек, запасом электрической мощности - всем, что необходимо для получения лицензии.

Мы такую недвижимость строим – в спальных районах, где среднесрочная аренда жилья более доступна для приезжих, где уже действуют медицинские хабы, в локациях, хорошо обеспеченных общественным транспортом. Наши проекты - это медицинские кластеры, где размещение разных профильных резидентов дает дополнительный поток клиентов, благодаря синергии.

Источник: CRE

Источник: CREГустой воздух

Следующий туристический сезон в России, по прогнозам игроков, будет ещё сложнее и насыщеннее. Однако с учётом инфляции, спада покупательской способности и общей усталости потребителей от сервиса последних четырёх лет, работать по принципу «вас много, мы одни» уже не получится, уверены собеседники CRE. «Думаю, мы смело можем прогнозировать серьёзную битву гигантов за гостя и его кошелек в ближайшие три-пять лет, что потребует не только мощных маркетинговых бюджетов, но и нетривиального подхода к решению бизнес-задач, – прогнозирует Дмитрий Богданов. – Все ли холдинги готовы к такому сценарию? Судя по тому, что никто ещё толком не обозначил, что же они хотят построить за ближайшие 10-20 лет, готовы не очень. Но жизнь точно заставит двигаться вперед и бороться за гостя не только колоссальными вложениями в рекламу и промо-кампании, но и за счёт повышения сервиса, обучения персонала, повышения эффективности в работе с туроператорами и турагентами, ведь без последних решить проблемы межсезонья ещё никому не удавалось. На деле подготовка к сезону 2025 года уже идёт вовсю – ведущие отели, санатории, курортные комплексы уже сейчас активно планируют, что и как будут изменять у себя в объектах, чем удивят гостей в следующем году. До конца октября многие уже сверстают бюджеты следующего года, где, кстати, достаточно много денег будет направлено на проекты реновации, которые стартуют уже в декабре, в январе – чтобы к высокому сезону 2025 встретить туристов во всеоружии. А вот чего пока не хватает большинству отельеров и представителям здравниц, так это – навыков и компетенций по информационному сопровождению. Мало провести «улучшения» своего объекта, нужно ещё и донести это до целевых аудиторий (а с этим сложно у очень многих), продать потенциальным клиентам эти улучшения и обеспечить привлечение именно ЦА и по чёткому графику заездов и выездов с тем, чтобы минимизировать простои номерного фонда».