ПАО «ВИ.ру» (MOEX — VSEH, бренд – «ВсеИнструменты.ру») (далее – «Компания») раскрывает операционные результаты за 4 квартал и 12 месяцев 2024 года.

Приверженность дивидендной политике

Компания подтверждает, что дивидендная политика, предусматривающая распределение не менее 50% от чистой прибыли, остается в силе. По оценкам Компании чистая прибыль за 2024 год будет положительной.

Отдельные операционные показатели

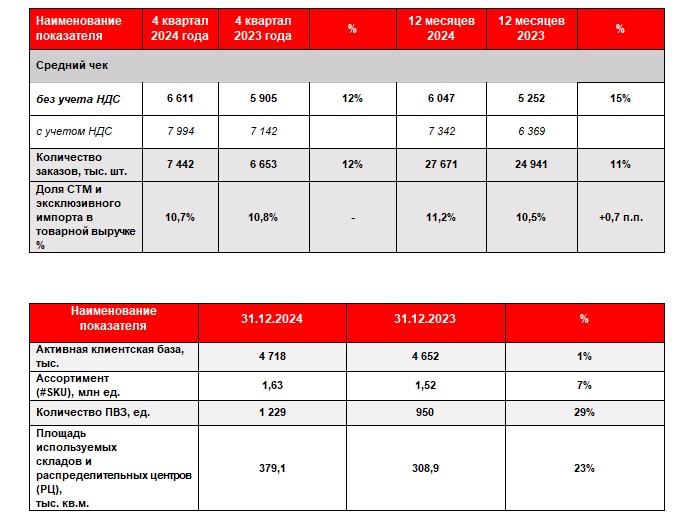

Средний чек за 4 квартал 2024 года составил 6 611 рублей (7 994 рублей – с учетом НДС), показав рост на 12% по сравнению с тем же периодом 2023 года.

За 12 месяцев 2024 года средний чек увеличился на 15% по сравнению с аналогичным периодом прошлого года, достигнув 6 047 рублей (7 342 рублей – с учетом НДС).

Количество заказов в 4 квартале 2024 года увеличилось на 12% по сравнению с 4 кварталом 2023 года, достигнув 7 442 тыс. заказов.

За 12 месяцев 2024 года количество заказов выросло на 11% по сравнению с аналогичным периодом 2023 года и составило 27 671 тыс. заказов.

Активная клиентская база к концу 4 квартала 2024 года достигла порядка 4,7 млн клиентов, прежде всего, за счет новых B2B-клиентов.

Увеличение числа В2В-клиентов, которые характеризуются более высоким средним чеком и маржинальностью относительно В2С-сегмента, остается стратегическим приоритетом Компании. За 4 квартал 2024 года доля В2В-клиентов в выручке1 достигла 70,9% (67,5% за 4 квартал 2023 года).

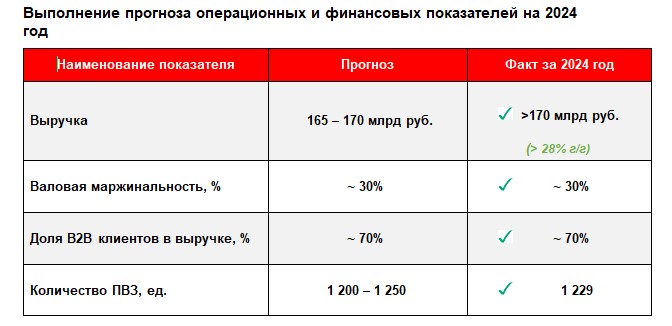

По итогам 2024 года доля В2В-клиентов в выручке достигла примерно 70% (63,0% в 2023 году), что соответствует прогнозам Компании, озвученным в ходе публикации операционных результатов за 9 месяцев 2024 года.

Доля собственных торговых марок (СТМ) и эксклюзивного импорта в товарной выручке, отличающихся более высокой маржинальностью, за 12 месяцев 2024 года выросла до 11,2% по сравнению с 10,5% за 2023 год.

В рамках инициатив по повышению рентабельности в 2024 году на рынок было выведено 1 505 уникальных товаров СТМ (764 SKU в 2023 году).

Компания ожидает дальнейший рост доли СТМ и эксклюзивного импорта в товарной выручке в 2025 году. По оценкам Компании, по итогам текущего года их доля составит 12,5% - 13,0%.

Ассортимент компании достиг 1,63 млн SKU на 31 декабря 2024 года, увеличившись на 0,11 млн по сравнению с 31 декабря 2023 года.

Количество пунктов выдачи заказов (ПВЗ) возросло до 1 229 единиц к концу декабря 2024 года, что на 29% больше, чем на конец декабря 2023 года.

Компания выполнила свой прогноз по открытию пунктов выдачи в 2024 году (1 200–1 250 единиц на конец 2024 года).

Общая площадь используемых складов и распределительных центров (РЦ) на 31 декабря 2024 года составила 379 тыс. кв. м, увеличившись на 23% г/г. Основным фактором роста используемых складских площадей стало завершение ввода в эксплуатацию распределительного центра «Чашниково» в конце 3 квартала 2024 года.

Прирост используемых площадей, прежде всего, за счет ввода в эксплуатацию новых РЦ, является важным фактором долгосрочного роста объемов бизнеса Компании, в том числе и выручки. Выручка за 4 квартал 2024 года выросла на 26% по сравнению аналогичным периодом 2023 года, что превысило темпы роста выручки за 3 квартал 2024 года над аналогичным периодом в 2023 году (20%).

Индекс лояльности клиентов (NPS) по итогам 2024 года составил 89,2%.

Приверженность дивидендной политике

Компания подтверждает, что дивидендная политика, предусматривающая распределение не менее 50% от чистой прибыли, остается в силе. По оценкам Компании чистая прибыль за 2024 год будет положительной.

Отдельные операционные показатели

Средний чек за 4 квартал 2024 года составил 6 611 рублей (7 994 рублей – с учетом НДС), показав рост на 12% по сравнению с тем же периодом 2023 года.

За 12 месяцев 2024 года средний чек увеличился на 15% по сравнению с аналогичным периодом прошлого года, достигнув 6 047 рублей (7 342 рублей – с учетом НДС).

Количество заказов в 4 квартале 2024 года увеличилось на 12% по сравнению с 4 кварталом 2023 года, достигнув 7 442 тыс. заказов.

За 12 месяцев 2024 года количество заказов выросло на 11% по сравнению с аналогичным периодом 2023 года и составило 27 671 тыс. заказов.

Активная клиентская база к концу 4 квартала 2024 года достигла порядка 4,7 млн клиентов, прежде всего, за счет новых B2B-клиентов.

Увеличение числа В2В-клиентов, которые характеризуются более высоким средним чеком и маржинальностью относительно В2С-сегмента, остается стратегическим приоритетом Компании. За 4 квартал 2024 года доля В2В-клиентов в выручке1 достигла 70,9% (67,5% за 4 квартал 2023 года).

По итогам 2024 года доля В2В-клиентов в выручке достигла примерно 70% (63,0% в 2023 году), что соответствует прогнозам Компании, озвученным в ходе публикации операционных результатов за 9 месяцев 2024 года.

Доля собственных торговых марок (СТМ) и эксклюзивного импорта в товарной выручке, отличающихся более высокой маржинальностью, за 12 месяцев 2024 года выросла до 11,2% по сравнению с 10,5% за 2023 год.

В рамках инициатив по повышению рентабельности в 2024 году на рынок было выведено 1 505 уникальных товаров СТМ (764 SKU в 2023 году).

Компания ожидает дальнейший рост доли СТМ и эксклюзивного импорта в товарной выручке в 2025 году. По оценкам Компании, по итогам текущего года их доля составит 12,5% - 13,0%.

Ассортимент компании достиг 1,63 млн SKU на 31 декабря 2024 года, увеличившись на 0,11 млн по сравнению с 31 декабря 2023 года.

Количество пунктов выдачи заказов (ПВЗ) возросло до 1 229 единиц к концу декабря 2024 года, что на 29% больше, чем на конец декабря 2023 года.

Компания выполнила свой прогноз по открытию пунктов выдачи в 2024 году (1 200–1 250 единиц на конец 2024 года).

Общая площадь используемых складов и распределительных центров (РЦ) на 31 декабря 2024 года составила 379 тыс. кв. м, увеличившись на 23% г/г. Основным фактором роста используемых складских площадей стало завершение ввода в эксплуатацию распределительного центра «Чашниково» в конце 3 квартала 2024 года.

Прирост используемых площадей, прежде всего, за счет ввода в эксплуатацию новых РЦ, является важным фактором долгосрочного роста объемов бизнеса Компании, в том числе и выручки. Выручка за 4 квартал 2024 года выросла на 26% по сравнению аналогичным периодом 2023 года, что превысило темпы роста выручки за 3 квартал 2024 года над аналогичным периодом в 2023 году (20%).

Индекс лояльности клиентов (NPS) по итогам 2024 года составил 89,2%.

Финансовый директор ПАО «ВИ.ру» Олег Безумов прокомментировал: «За 2024 год Компания реализовала множество операционных инициатив, направленных на рост бизнеса, сохраняя при этом высокое качество клиентского сервиса и предложения. Двузначный рост среднего чека и количества заказов, а также рост В2В-клиентов - еще одно подтверждение правильности выбранной нами стратегии.

Также нам удалось добиться положительных результатов в целевых для нашей стратегии аудиториях, в частности, нарастить выручку сегмента B2B, который остается фокусным для ВИ.ру.

В 2024 году команда продолжила улучшение инфраструктуры, обеспечивающей высокий уровень сервиса и продукта - в частности, логистических мощностей и ассортимента. Результатом такой работы стало увеличение ПВЗ почти на треть, существенный рост площади используемых складов и логистических центров, а также увеличение ассортимента, доступного для наших клиентов.

Следуя основным принципам нашей стратегии и адаптируясь к внешним вызовам, в 2025 году мы приложим все усилия для дальнейшего роста нашего бизнеса за счет повышение эффективности ассортимента, укрепления логистики и сохранения фокуса на операционной эффективности.»