Предложение

По итогам 2022 года общий объем рынка качественной спекулятивной складской недвижимости Санкт-Петербурга находится на уровне 3,74 млн. кв. м.

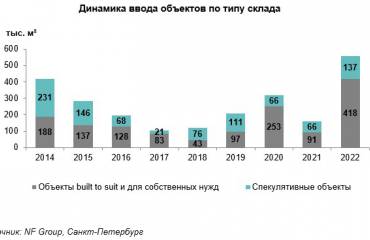

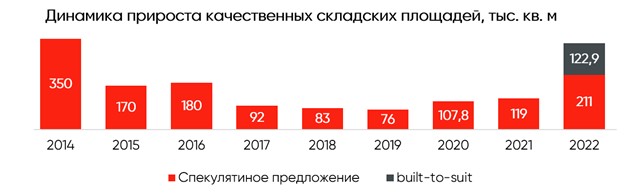

Ввод качественных складских площадей Санкт-Петербурга по итогам 2022 года составил 333,9 тыс. кв. м, в том числе, 122,9 тыс. кв. м по схеме built-to-suit.

Продолжается активное развитие индустриальной зоны Шушары, где реализовано порядка 70% новых объектов.

Спрос

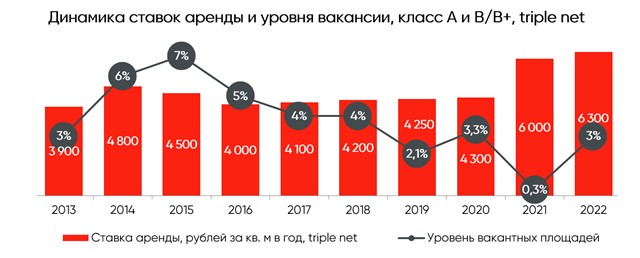

Общий объем сделок по аренде и продаже достиг 370 тыс. кв. м, а вакантность по рынку составила 3% (3,98% для класса А, 1,99% - в классе В).

2022 год прошел под знаком активизации спроса на земельные участки со стороны производственных компаний. Основная причина – дефицит качественного предложения спекулятивных площадей промышленного назначения.

Также в 2022 году активно развивались дистрибьюторские компании, основная активность со стороны данного типа бизнеса была сконцентрирована в сегменте классической аренды.

Средняя ставка по рынку составляет 700-850 рублей в месяц за кв. м в классе А и 657-750 рублей – в классе В (ставки включают НДС и ОРЕХ).

Тенденции и прогнозы

В нынешней экономической ситуации склады по-прежнему остаются самым стабильным сегментом коммерческой недвижимости.

Рост производственных мощностей стимулируется программой импортозамещения, льготными кредитами, наличием заказов внутри страны. Однако, отсутствие нового строительства приводит к дефициту производственных помещений.

Уровень вакантных площадей находится на рекордно низком уровне, и мы не видим предпосылок, кроме ухода многих иностранных компаний, для роста объема свободных площадей.

С точки зрения перспективного предложения, мы ожидаем рост активности девелоперов. Высокий спрос на фоне отсутствия доступного предложения, а также наличие свободных средств у девелоперов на внутреннем рынке диктует необходимость инвестировать капитал в новые проекты.

С точки зрения спроса, мы ожидаем продолжение тренда активности игроков интернет-торговли и укрепление тренда развития производственных компаний российского происхождения, которые, по нашим прогнозам, будут активно использовать инструмент промышленной ипотеки.

По итогам 2022 года общий объем рынка качественной спекулятивной складской недвижимости Санкт-Петербурга находится на уровне 3,74 млн. кв. м.

Ввод качественных складских площадей Санкт-Петербурга по итогам 2022 года составил 333,9 тыс. кв. м, в том числе, 122,9 тыс. кв. м по схеме built-to-suit.

Продолжается активное развитие индустриальной зоны Шушары, где реализовано порядка 70% новых объектов.

Спрос

Общий объем сделок по аренде и продаже достиг 370 тыс. кв. м, а вакантность по рынку составила 3% (3,98% для класса А, 1,99% - в классе В).

2022 год прошел под знаком активизации спроса на земельные участки со стороны производственных компаний. Основная причина – дефицит качественного предложения спекулятивных площадей промышленного назначения.

Также в 2022 году активно развивались дистрибьюторские компании, основная активность со стороны данного типа бизнеса была сконцентрирована в сегменте классической аренды.

Средняя ставка по рынку составляет 700-850 рублей в месяц за кв. м в классе А и 657-750 рублей – в классе В (ставки включают НДС и ОРЕХ).

Тенденции и прогнозы

В нынешней экономической ситуации склады по-прежнему остаются самым стабильным сегментом коммерческой недвижимости.

Рост производственных мощностей стимулируется программой импортозамещения, льготными кредитами, наличием заказов внутри страны. Однако, отсутствие нового строительства приводит к дефициту производственных помещений.

Уровень вакантных площадей находится на рекордно низком уровне, и мы не видим предпосылок, кроме ухода многих иностранных компаний, для роста объема свободных площадей.

С точки зрения перспективного предложения, мы ожидаем рост активности девелоперов. Высокий спрос на фоне отсутствия доступного предложения, а также наличие свободных средств у девелоперов на внутреннем рынке диктует необходимость инвестировать капитал в новые проекты.

С точки зрения спроса, мы ожидаем продолжение тренда активности игроков интернет-торговли и укрепление тренда развития производственных компаний российского происхождения, которые, по нашим прогнозам, будут активно использовать инструмент промышленной ипотеки.