По итогам 2022 года более 3,3 млн кв. м складской недвижимости России класса А и В числятся в различных ЗПИФах, что превышает 8% от общего объема качественной складской недвижимости в России. Весь объем можно разделить на две основные группы – ЗПИФы для розничных инвесторов (квалифицированных и неквалифицированных), а также ЗПИФы, паи которых не маркетируются для розничных инвесторов. Объем складской недвижимости первого типа превышает 1,5 млн кв. м, в ЗПИФы второго типа входит не менее 1,8 млн кв. м или 54% от общего объема складской недвижимости в ЗПИФах.

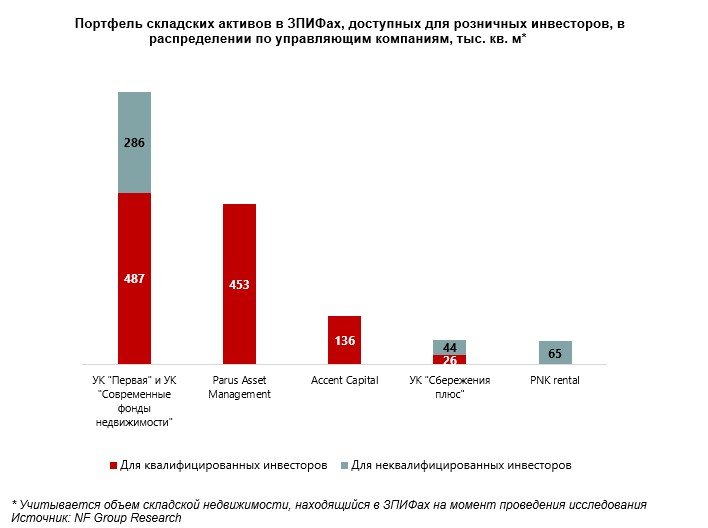

По итогам исследования, проведенного на основе открытых данных, аналитики консалтинговой компании NF Group подсчитали, что на топ-5 крупнейших фондов приходится 97% складских площадей, находящихся в составе ЗПИФов, которые предлагаются для розничных инвесторов.

Распределение по регионам выглядит следующим образом: на Московский регион приходится 56% площадей, на Санкт-Петербург и Ленинградскую область – 16%. Оставшиеся 28% распределены по другим регионам страны, в которых лидируют города-миллионники: Ростов-на-Дону (10% общего объема площадей) и Новосибирск (7% общего объема площадей). В целом в последние три года отмечается прирост объема приобретенных складских объектов в ЗПИФы, доступные розничным инвесторам, – пик приобретений пришелся на 2021-2022 гг., когда в такие ЗПИФы были куплены следующие объекты: «PNK Шушары ВсеИнструменты» (УК «Первая», 188 тыс. кв. м), «FM Logistic Ступино» (PARUS Asset Management, 121 тыс. кв. м), Nordway (PARUS Asset Management, 107 тыс. кв. м), «FM Logistic Чехов» (PARUS Asset Management, 105 тыс. кв. м).

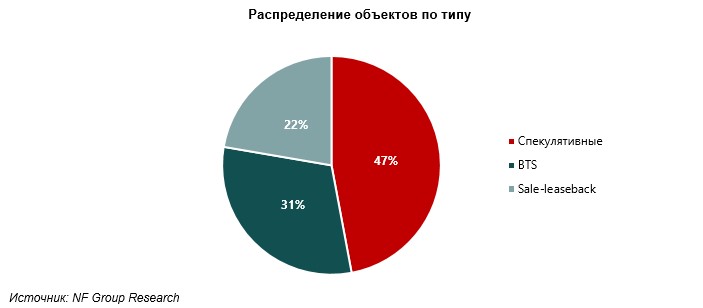

По типу объектов выделяются спекулятивные индустриальные комплексы, на которые приходится 47% объема складских активов, находящихся в составе ЗПИФов. На объекты, построенные по схеме built-to-suit для аренды, приходится 31% площадей.

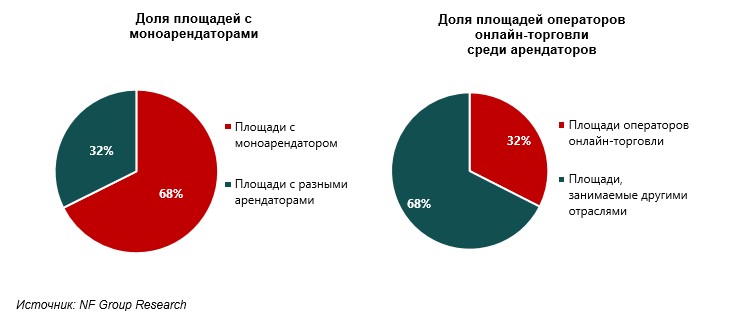

Стоит отметить, что 68% площадей составляют здания с моноарендаторами, из них 74% – объекты, построенные по принципу BTS для определенного заказчика. Такие склады – менее рискованная инвестиция ввиду долгосрочных арендных контрактов, выйти из которых очень сложно. В свою очередь, наличие моноарендатора в спекулятивном здании снижает возможность для увеличения денежного потока, а также повышает риск потери арендного дохода и необходимость поиска нового, так как при расторжении договора единственным арендатором объект теряет всю доходную составляющую.

Большую долю среди арендаторов занимают операторы e-commerce, которые ввиду отлаженных процессов и строгого технического задания для крупных объектов рассматривают только варианты складов в формате BTS, при этом подписывая долгосрочные договоры аренды. Таким образом, на операторов e-commerce приходится 32% складских площадей в составе ЗПИФов.

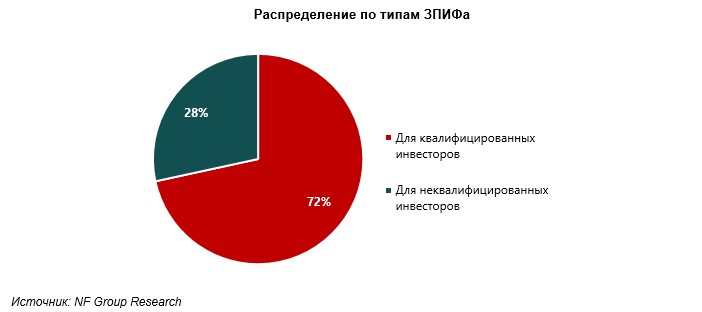

Доля паев, доступных для широкого круга лиц, пока невелика. Так, большинство ЗПИФов представляют собой фонды, предназначенные для квалифицированных инвесторов, – на них приходится более 70% общего объема складских площадей в фондах.

Общий объем качественных складских площадей, которые входят в состав закрытых паевых инвестиционных фондов, доступных для розничных инвесторов, насчитывает 1,5 млн кв. м, что составляет около 4% от общего объема качественного складского предложения в стране. При этом в фонды для неквалифицированных инвесторов внесен 1% от общего объема качественной складской недвижимости классов А и В.

Для сравнения, на развитом рынке США доля складской недвижимости, находящейся в собственности REIT (инвестиционных фондов недвижимости), американскими аналитическими агентствами оценивается в 5–10% от общего объема рынка, что сопоставимо в процентном соотношении с ситуацией на российском рынке, однако существенно больше в пересчете на квадратные метры. При этом капитализация торгующих на бирже складских фондов, по данным Национальной Ассоциации REIT, составляет 137 млрд долл. и находится на одном уровне с капитализацией фондов ретейл-недвижимости (153 млрд долл.). Наибольшую рыночную капитализацию среди публичных фондов, инвестирующих в складскую недвижимость США, имеют фонды Prologis, Duke Realty (приобретена Prologis в октябре 2022 года), Rexfold Industrial, Americold и EastGroup. Данные фонды специализируются на инвестициях в складские комплексы класса А, распределительные центры, логистические центры последней мили и холодильные склады.

По словам Алексея Новикова, управляющего партнера NF Group, в 2021–2022 гг. наблюдался пик оформления качественной складской недвижимости в ЗПИФы. Фонды приобретают активы с долгосрочным арендным контрактом в городах-миллионниках, при этом наиболее привлекательны объекты с арендатором-представителем сегмента онлайн-торговли. Большинство объектов в ЗПИФах находятся в Московском регионе. Включение объектов в собственные ЗПИФы среди владельцев объектов – пока не широко применимая практика: так, четыре лендлорда из числа крупнейших создали собственные ЗПИФы – «АТ Недвижимость», PNK group, Accent Capital, VS Real Estate.

По итогам исследования, проведенного на основе открытых данных, аналитики консалтинговой компании NF Group подсчитали, что на топ-5 крупнейших фондов приходится 97% складских площадей, находящихся в составе ЗПИФов, которые предлагаются для розничных инвесторов.

Распределение по регионам выглядит следующим образом: на Московский регион приходится 56% площадей, на Санкт-Петербург и Ленинградскую область – 16%. Оставшиеся 28% распределены по другим регионам страны, в которых лидируют города-миллионники: Ростов-на-Дону (10% общего объема площадей) и Новосибирск (7% общего объема площадей). В целом в последние три года отмечается прирост объема приобретенных складских объектов в ЗПИФы, доступные розничным инвесторам, – пик приобретений пришелся на 2021-2022 гг., когда в такие ЗПИФы были куплены следующие объекты: «PNK Шушары ВсеИнструменты» (УК «Первая», 188 тыс. кв. м), «FM Logistic Ступино» (PARUS Asset Management, 121 тыс. кв. м), Nordway (PARUS Asset Management, 107 тыс. кв. м), «FM Logistic Чехов» (PARUS Asset Management, 105 тыс. кв. м).

По типу объектов выделяются спекулятивные индустриальные комплексы, на которые приходится 47% объема складских активов, находящихся в составе ЗПИФов. На объекты, построенные по схеме built-to-suit для аренды, приходится 31% площадей.

Стоит отметить, что 68% площадей составляют здания с моноарендаторами, из них 74% – объекты, построенные по принципу BTS для определенного заказчика. Такие склады – менее рискованная инвестиция ввиду долгосрочных арендных контрактов, выйти из которых очень сложно. В свою очередь, наличие моноарендатора в спекулятивном здании снижает возможность для увеличения денежного потока, а также повышает риск потери арендного дохода и необходимость поиска нового, так как при расторжении договора единственным арендатором объект теряет всю доходную составляющую.

Большую долю среди арендаторов занимают операторы e-commerce, которые ввиду отлаженных процессов и строгого технического задания для крупных объектов рассматривают только варианты складов в формате BTS, при этом подписывая долгосрочные договоры аренды. Таким образом, на операторов e-commerce приходится 32% складских площадей в составе ЗПИФов.

Доля паев, доступных для широкого круга лиц, пока невелика. Так, большинство ЗПИФов представляют собой фонды, предназначенные для квалифицированных инвесторов, – на них приходится более 70% общего объема складских площадей в фондах.

Общий объем качественных складских площадей, которые входят в состав закрытых паевых инвестиционных фондов, доступных для розничных инвесторов, насчитывает 1,5 млн кв. м, что составляет около 4% от общего объема качественного складского предложения в стране. При этом в фонды для неквалифицированных инвесторов внесен 1% от общего объема качественной складской недвижимости классов А и В.

Для сравнения, на развитом рынке США доля складской недвижимости, находящейся в собственности REIT (инвестиционных фондов недвижимости), американскими аналитическими агентствами оценивается в 5–10% от общего объема рынка, что сопоставимо в процентном соотношении с ситуацией на российском рынке, однако существенно больше в пересчете на квадратные метры. При этом капитализация торгующих на бирже складских фондов, по данным Национальной Ассоциации REIT, составляет 137 млрд долл. и находится на одном уровне с капитализацией фондов ретейл-недвижимости (153 млрд долл.). Наибольшую рыночную капитализацию среди публичных фондов, инвестирующих в складскую недвижимость США, имеют фонды Prologis, Duke Realty (приобретена Prologis в октябре 2022 года), Rexfold Industrial, Americold и EastGroup. Данные фонды специализируются на инвестициях в складские комплексы класса А, распределительные центры, логистические центры последней мили и холодильные склады.

По словам Алексея Новикова, управляющего партнера NF Group, в 2021–2022 гг. наблюдался пик оформления качественной складской недвижимости в ЗПИФы. Фонды приобретают активы с долгосрочным арендным контрактом в городах-миллионниках, при этом наиболее привлекательны объекты с арендатором-представителем сегмента онлайн-торговли. Большинство объектов в ЗПИФах находятся в Московском регионе. Включение объектов в собственные ЗПИФы среди владельцев объектов – пока не широко применимая практика: так, четыре лендлорда из числа крупнейших создали собственные ЗПИФы – «АТ Недвижимость», PNK group, Accent Capital, VS Real Estate.

«Поскольку подавляющее большинство ЗПИФов предназначено для квалифицированных инвесторов, речь идет о том, что для неквалифицированного частного инвестора в складскую недвижимость сегодня доступно лишь небольшое число фондов, паи которых оборачиваются на бирже. Тем не менее, вероятно, что в ближайшее время мы увидим рост числа складских объектов в ЗПИФах. Относительная стабильность рынка складской недвижимости по сравнению с другими сегментами коммерческой недвижимости может быть одним из способов получения стабильной доходности для частного инвестора», – отмечает Алексей.