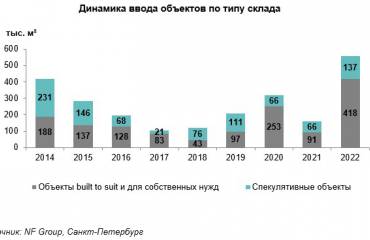

2022 год стал для рынка коммерческой недвижимости проверкой на прочность. Сложная ситуация на потребительском рынке, сбои в поставках, нарушение привычных логистических цепочек и кардинальная переориентация маршрутов – все это предрекало кризисные последствия, однако в сравнении с другими сегментами рынок складской недвижимости продемонстрировал наибольшую устойчивость.

По данным аналитиков IBC Real Estate объем спроса на складские помещения в Московском регионе по итогам 2022 года составил 1,4 млн кв. м, что сопоставимо со средними значениям 2017-2019 гг. При этом в сравнении с рекордным 2021 годом спрос сократился почти в два раза, что обусловлено не только экономическими изменениями, но и процессом стабилизации после пиковых значений 2021 года, когда на складском рынке был зафиксирован исторический максимум по объему сделок.

Большую долю в структуре спроса 2022 года составила классическая аренда – 71% или 995 тыс. кв. м. Доля продажи в общем объеме сделок оказалась всего 5% (72 тыс. кв. м). Доля субаренды составила 13% или 177 тыс. кв. м. Ключевым изменением в структуре спроса стало значительное падение интереса к строительству объектов под заказчика, BTS-проекты заняли 11% в общем объеме (155 тыс. кв. м). Таким образом фокус спроса практически полностью сместился в готовые здания с более гибкими условиями договоров и быстрой возможностью заезда. Изменение горизонта планирования – основная причина трансформаций. В ближайший год динамика спроса сохранится на уровне 2022 года и будет оставаться сдержанной под влиянием внешних факторов.

По данным аналитиков IBC Real Estate объем спроса на складские помещения в Московском регионе по итогам 2022 года составил 1,4 млн кв. м, что сопоставимо со средними значениям 2017-2019 гг. При этом в сравнении с рекордным 2021 годом спрос сократился почти в два раза, что обусловлено не только экономическими изменениями, но и процессом стабилизации после пиковых значений 2021 года, когда на складском рынке был зафиксирован исторический максимум по объему сделок.

Большую долю в структуре спроса 2022 года составила классическая аренда – 71% или 995 тыс. кв. м. Доля продажи в общем объеме сделок оказалась всего 5% (72 тыс. кв. м). Доля субаренды составила 13% или 177 тыс. кв. м. Ключевым изменением в структуре спроса стало значительное падение интереса к строительству объектов под заказчика, BTS-проекты заняли 11% в общем объеме (155 тыс. кв. м). Таким образом фокус спроса практически полностью сместился в готовые здания с более гибкими условиями договоров и быстрой возможностью заезда. Изменение горизонта планирования – основная причина трансформаций. В ближайший год динамика спроса сохранится на уровне 2022 года и будет оставаться сдержанной под влиянием внешних факторов.

«Природа спроса во многом трансформируется: несмотря на то, что логистика и работа с товарными запасами – ключевые приоритеты для бизнеса, арендаторы находятся в поиске наиболее гибких с точки зрения коммерческих условий объектов. Основным приоритетом становится возможность быстрого доступа и гибкие условия договора, позволяющие клиенту оперативно реагировать и трансформировать свои логистические стратегии в условиях сжатого горизонта планирования. Инновационные, нестандартные решения, уникальные собственные объекты, запуск которых ключевые игроки рынка прежде были готовы ждать по 1-1,5 года, уходят на второй план», – констатирует Евгений Бумагин, член совета директоров, руководитель департамента по работе со складскими и производственными помещениями? IBC Real Estate.

Лидером в структуре спроса на складские объекты Москвы и Подмосковья по отраслям в 2022 году стали онлайн-операторы с долей 44% (620 тыс. кв. м). В остальном распределение было относительно равномерным: 8 % (118 тыс. кв. м) – многоканальный ритейл, 13% (184 тыс. кв. м) – логистика, 11% (152 тыс. кв. м) – производственные компании, 15% (204 тыс. кв. м) – дистрибьюторов и 9% (122 тыс. кв. м) составили другие отрасли.

Таким образом на рынке стало очевидным доминирование и усиление роли маркетплейсов ввиду полного и стабильного ассортимента, обеспеченного селлерами, и обусловлено в числе прочих факторов притоком новых продавцов на фоне импортозамещения.

По итогам 2022 года эксперты IBC Real Estate также отмечают увеличение в структуре спроса доли дистрибьюторов – единственной категории арендаторов, которая продемонстрировала положительную динамику – рост на 7%. При этом ситуация остается неравномерной и зависит от сегмента дистрибьютора. Fashion-гиганты столкнулись со значительными трудностями и отказом со стороны глобальных брендов от работы на российском рынке. Дистрибьюторы товаров, где доля импорта была особенно высока, а налаживание их локального производства затруднено, получили импульс к развитию (такие сегменты как автозапчасти, телекоммуникационное оборудование, парфюмерия и косметика). В ближайшие годы спрос со стороны данной категории арендаторов будет устойчив.

Доля вакантных площадей с учетом субаренды в Московском регионе составила по итогу 2022 года 3% (668 тыс. кв. м против 947 тыс. кв. м в 3 квартале). Восстановление деловой активности в конце года позволило удержать индикатор на комфортном и здоровом для рынка уровне. Важным изменением стала трансформация предложения субаренды: ряд игроков пересмотрели планы и отказались от вывода площадей на рынок, что также способствовало снижению вакантности.

Средневзвешенная запрашиваемая ставка аренды на складские площади в Москве и области в 2022 году составила 5 800 рублей за кв. м в год, показав снижение на 7% от пикового значения 1 квартала 2022, когда показатель был на уровне 6 250 рублей за кв. м в год. В ближайший год аналитики IBC Real Estate ожидают, что ставка аренды продолжит дальнейшее снижение – до 5 700 рублей за кв. м в год. С учетом неустойчивого спроса долгий срок экспозиции вакантных блоков станет причиной для более гибкой позиции собственников.