Иван Починщиков, управляющий партнёр IPG Россия: «Общий объем сделок по аренде и продаже складской недвижимости в 2022 году составил 1,6 млн кв.м. По сравнению с итогами 2021 года этот показатель сократился практически вдвое. Однако уровень вакансии остался на низком уровне за счет того, что более 70% нового предложения на рынке обеспечили проекты built-to-suit».

Также серьёзный риск с точки зрения спроса исходил со стороны одномоментно вышедшего на рынок предложения по субаренде. Но это предложение было в сжатые сроки поглощено отечественным бизнесом, оперативно занявшим ниши уходящих игроков.

Ставки аренды и уровень вакансии

Рынок складской и индустриальной недвижимости Москвы и регионов продемонстрировал максимальную устойчивость в текущей экономической ситуации. Ключевой фактор устойчивости заключается в сбалансированной базе: высокий уровень ставок аренды как реакция на высокий спрос и низкий уровень свободных площадей.

В 2023 году развитие складского рынка будет происходить относительно невысокими темпами ввиду осторожности игроков в ситуации неопределенности, но сигналов к снижению активности или стагнации нет.

Драйверами спроса будут выступать продуктовые ритейлеры, активно развивающие формат онлайн-торговли, а также игроки рынка e-commerce. Кроме этого, мы ожидаем активность со стороны производственного сегмента.

Основным фактором риска для сегмента является новые шоки экономики ввиду санкций либо внутренней политики, которые оказывают высокое давление на потребительский сегмент, что имеет прямое влияние на складской рынок. Однако, сбалансированность рынка складской и производственной недвижимости позволит преодолеть негативные импульсы в кратчайшие сроки, без существенного снижения ключевых показателей.

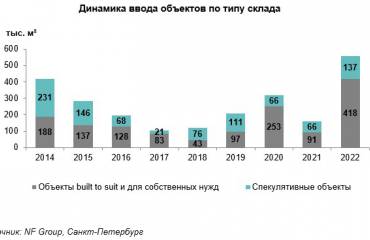

Напомним, по итогам 2022 года общий объем рынка качественной складской недвижимости Москвы в классах А и В находится на уровне 22,3 млн. кв. м.