В первом квартале 2023 года в эксплуатацию были введены два реконструированных объекта – бизнес-центры «Сенатор на Миллионной 5» и «Сенатор на Миллионной 6». Общая арендопригодная площадь этих объектов – 28,8 тыс. кв. м. Объем нового строительства, планируемый на конец этого года, составляет 171 890 кв. м (GLA). Из наиболее крупных бизнес-центров к вводу заявлены «Северная Пальмира» (47 810 кв. м GLA), «Моисеенко 22» (15 848 кв. м GLA), «Полюстровский 78» (16 тыс. кв. м), «ТЕСЛА» (реконструкция, 12 800 кв. м).

Объем сделок, заключенных за первые три месяца 2023 года, составил 66 200 кв. м, при этом большая часть этих сделок пришлась на класс В+ (39 080 кв. м, или 59%), сделки с помещениями А-класса в структуре поглощения заняли всего 15% (9 610 кв. м), с офисами В-класса – 26% (17 510 кв. м). По количеству транзакций также лидирует класс В+.

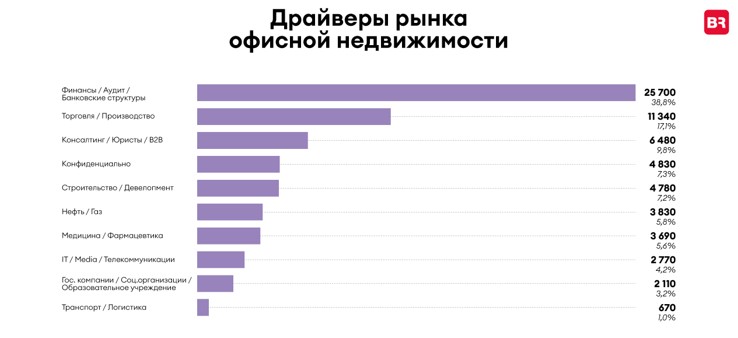

Большая часть сделок, заключенных за год, – это сделки аренды, их доля составила 97%. С точки зрения распределения объема сделок лидирует Василеостровский район, где за первые три месяца года было занято 30 560 кв. м офисных площадей. Необходимо заметить, что большая часть этого объема сформирована одной сделкой, арендатором выступила банковская структура. По количеству заключенных сделок лидируют компании сегмента «Торговля и производство», их доля в структуре поглощения составила 24%.

Наиболее популярным форматом аренды традиционно оказались офисные блоки площадью 100-250 кв. м. Доля сделок с такими помещениями составила 41% от общего объема.

Объем сделок, заключенных за первые три месяца 2023 года, составил 66 200 кв. м, при этом большая часть этих сделок пришлась на класс В+ (39 080 кв. м, или 59%), сделки с помещениями А-класса в структуре поглощения заняли всего 15% (9 610 кв. м), с офисами В-класса – 26% (17 510 кв. м). По количеству транзакций также лидирует класс В+.

Большая часть сделок, заключенных за год, – это сделки аренды, их доля составила 97%. С точки зрения распределения объема сделок лидирует Василеостровский район, где за первые три месяца года было занято 30 560 кв. м офисных площадей. Необходимо заметить, что большая часть этого объема сформирована одной сделкой, арендатором выступила банковская структура. По количеству заключенных сделок лидируют компании сегмента «Торговля и производство», их доля в структуре поглощения составила 24%.

Наиболее популярным форматом аренды традиционно оказались офисные блоки площадью 100-250 кв. м. Доля сделок с такими помещениями составила 41% от общего объема.

Виктор Заглумин, партнер Bright Rich | CORFAC International, отмечает: «Большой пул запросов, которые мы видим на рынке, связан с оптимизацией площадей, однако есть и компании, которые выбирают новый офис под расширение – в основном, это IT-игроки, работа которых не связана с рынком Европы и США. Продолжают демонстрировать активный интерес к офисной недвижимости госкомпании. По размеру блока мы видим спрос на помещения до 2 тыс. кв. м».

Объем вакансии на конец первого квартала вырос до 468 020 кв. м, увеличение по сравнению с концом года составило 1,5%, по отношению к аналогичному периоду 2022 года увеличение составило 35,4%. Наибольший прирост зафиксирован в классе А. Уровень свободных офисов здесь на конец первого квартала текущего года составляет 13%, за первый квартал он прибавил 1,4 п.п., по отношению год к году – 5,8 п.п.

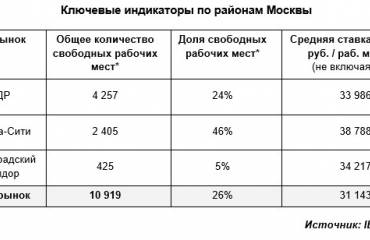

Наиболее высокий объем свободных офисов зафиксирован в Центральном и Московском районах Петербурга (176 240 кв. м, или 38% от общего объема свободных площадей).

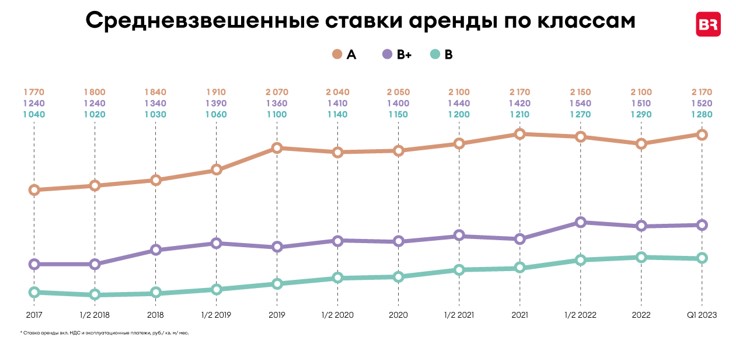

Средневзвешенная ставка аренды за счет роста предложения в классе А тоже несколько увеличилась, до 2 170 руб./ кв. м/ мес. (с НДС и OPEX). В классе В+ ставка аренды на конец квартала составила 1 520 руб., в классе В – 1 280 руб.