Аналитики Commonwealth Partnership (CMWP) продолжают наблюдать положительную динамику объема спроса – результаты 1 полугодия 2023 г. превосходят показатель аналогичного периода прошлого года на 19%. Общее количество арендованных и купленных площадей составляет 978 тыс. кв. м, следует из отчета #MARKETBEAT.

«Во многом такая динамика спроса является следствием нескольких крупных сделок продажи в классе А. Запросы клиентов трансформируются – мы видим смену предпочтений со стороны потенциальных покупателей и арендаторов, а также рост интереса к покупке активов. Еще один тренд – снижение среднего размера сделки новой аренды – в 1 полугодии 2023 г. показатель составил 1 090 кв. м и был рассчитан на основе сделок новой аренды в классических офисах, закрытых с участием крупнейших консультантов», – прокомментировала ситуацию Наталья Никитина, международный партнер, руководитель департамента офисной недвижимости CMWP.

По итогам второго квартала 2023 г. было введено 78 тыс. кв. м офисов классов А и В (всего за первое полугодие – 105 тыс. кв. м), из них 95% приходится на класс А. Новое строительство данного периода представлено тремя объектами: БЦ DM Tower, комплексом «Парк Легенд», а также офисной составляющей ЖК CapitalTowers. По итогам года аналитики CMWP ожидают новое строительство на уровне 315 тыс. кв. м, а также сохранение доминирующей доли класса А в структуре показателя.

Сдерживать рост вакансии позволяет снижение активности спекулятивного строительства и сохранение уровня спроса – по итогам 1 полугодия 2023 г. доля свободных площадей в классах А и В составляет 9,5%. Крупные сделки новой аренды по-прежнему единичны. Большим спросом пользуются небольшие офисные блоки. Сделки аренды, заключенные на площадях ушедших из России компаний, подтверждают сохранение спроса на качественные помещения с отделкой и мебелью, наблюдается уменьшение средней площади сделки и увеличение их количества, что является подтверждением тенденции к сокращению арендаторами площади офисных пространств.

Средневзвешенная базовая ставка аренды по классам А и В за период с января по июнь без учета операционных платежей и НДС составила 19 714 руб./кв. м/год, что меньше показателя аналогичного периода прошлого года на 4%. Более драматичное снижение фиксируется в классе В – на 5,2%, где она составляет 16 361 руб./кв. м/год, в то время как в классе А – 3,5% (30 359 руб./кв. м/год).

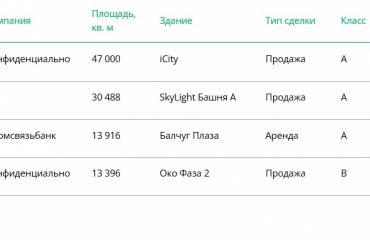

Несмотря на то, что доля продаж по итогам полугодия снизилась с 27% в 1 квартале 2023 г. до 18% по итогам полугодия, по-прежнему наблюдается повышенный спрос на покупку активов, а подобная динамика связана с рядом крупных сделок, которые пришлись на 1 квартал 2023 г. Интерес к покупкам обусловлен двумя ключевыми факторами: увеличившимся предложением качественных объектов на продажу, а также возможностью в текущих реалиях сохранить средства путем вложения в подобные активы.

«Несмотря на то, что во втором квартале 2023 г. мы наблюдали уменьшение средней площади сделки новой аренды, к середине года произошло замедление роста уровня вакансии, как прогнозировалось ранее. По итогам двух кварталов наблюдается снижение роста ставки аренды, к концу года показатель останется на уровне, сравнимом с 2022 годом. На уровне прошлого года останется и новое строительство, а заметный рост показателя мы увидим уже в 2024 г., когда введется несколько крупных объектов. Однако это не приведет к драматичному увеличению вакансии из-за того, что площади будут выходить на рынок частично или полностью заполненными», - отметила директор департамента исследований и аналитики CMWP Полина Афанасьева.