Консалтинговая компания NF Group провела исследование сегмента 3PL-логистики (Third-Party Logistics), который подразумевает комплексный аутсорсинг логистических услуг (услуги ответственного хранения, перевозки, обработки, комплектации заказов, управления запасами, доставка). Исследование основывается на результатах опроса 19 логистических операторов, оказывающих 3PL-услуги. Суммарно на них приходится 2,2 млн кв. м (5%) качественной складской недвижимости России.

В тройке лидеров с наибольшими объемами оперируемых складских площадей в Московском регионе остаются: FM Logistic (728 000 кв. м), на которую приходится 79% площадей, Tablogix (вкл. Itella, 400 000 кв. м) и 20А (278 000 кв. м). Наиболее значимыми по объемам оперируемых складских площадей логистическими компаниями в регионах являются AP Trade (180 000 кв. м) и СТА Карго (106 000 кв. м).

Загрузка на складах логистических операторов выросла с III квартала 2022 года на 3 п. п. (до 94%), а доля вакантных паллетомест по России в среднем составила 6%. Таким образом показатель загрузки вернулся на уровень марта 2022 года.

Объем спроса на складские площади транспортно-логистических компаний за девять месяцев 2023 года составил 581 000 кв. м, что превышает значение за весь 2022 год на 27%. К концу IV квартала объем спроса может достигнуть уровня 2021 года – 730 000 кв. м.

В тройке лидеров с наибольшими объемами оперируемых складских площадей в Московском регионе остаются: FM Logistic (728 000 кв. м), на которую приходится 79% площадей, Tablogix (вкл. Itella, 400 000 кв. м) и 20А (278 000 кв. м). Наиболее значимыми по объемам оперируемых складских площадей логистическими компаниями в регионах являются AP Trade (180 000 кв. м) и СТА Карго (106 000 кв. м).

Загрузка на складах логистических операторов выросла с III квартала 2022 года на 3 п. п. (до 94%), а доля вакантных паллетомест по России в среднем составила 6%. Таким образом показатель загрузки вернулся на уровень марта 2022 года.

Объем спроса на складские площади транспортно-логистических компаний за девять месяцев 2023 года составил 581 000 кв. м, что превышает значение за весь 2022 год на 27%. К концу IV квартала объем спроса может достигнуть уровня 2021 года – 730 000 кв. м.

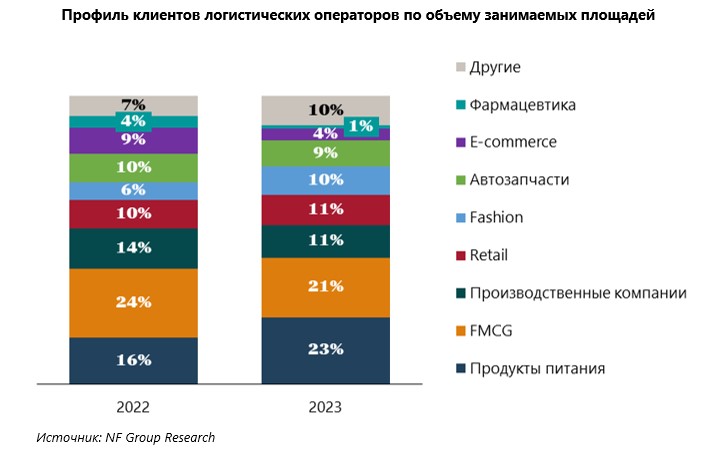

Константин Фомиченко, партнер, региональный директор департамента индустриальной и складской недвижимости NF Group, отмечает, что 3PL-операторы являются важной и очень активной частью рынка складской недвижимости в России. В соответствии с тем, как они реагируют на изменения, можно оценить тенденции и направление развития рынка. На фоне того, что спрос превышает предложение, можно сделать вывод, что рынок очень активен. Ключевыми клиентами 3PL-операторов по объему занимаемых площадей являются производители продуктов питания, FMCG-товары и производственные компании – на них приходится более половины от всех занимаемых площадей. Доля e-commerce сократилась до 4%.

Согласно данным опроса 3PL-операторов, изменение географии перевозок и перестройка цепочек поставок затронула 76% всех компаний. Порядка 81% игроков были вынуждены скорректировать маршруты и способы доставки до клиентов. Причем многие из них воспринимают санкции, как дополнительный драйвер развития рынка логистики, который приводит к отказу от консолидации маршрутов в европейском направлении и их диверсификации.

За прошедший год (с сентября 2022 года) выросли все основные тарифы на услуги 3PL-операторов. Самое большое удорожание произошло по стикеровке (+36% г/г). Сопоставимый рост наблюдается по таким категориям, как паллетное хранение (+28%), пикинг (+26%) и механизированные погрузочно-разгрузочные работы (+24%).

Основные факторы, которые могут стать причиной продолжения роста стоимости услуг: сохранение уровня инфляции или ее дальнейшее ускорение, низкая доля свободных площадей на складах и дефицит персонала. К рискам со стороны складского предложения также можно отнести удорожание земельных участков и строительства, рост арендной платы.

Порядка 63% (56% годом ранее) логистических операторов выбрали Московский регион в качестве одного из основных направлений для расширения своего присутствия. На Санкт-Петербург пришлось 11%, на Екатеринбург, Владивосток и остальные регионы России – 11%, 16% и 47% соответственно. Данные результаты говорят о том, что несмотря на сильную роль столицы как основного логистического центра, регионы становятся все привлекательнее для дальнейшего развития провайдеров 3PL-услуг.