Ирина Ушакова, старший директор, руководитель платформы консалтинговых услуг и отдела инвестиций и рынков капитала CORE.XP.

Инвестиции

Рекордный объем инвестиций в недвижимость России в 2023 году – результат не только ухода иностранных игроков, но и роста продаж коммерческой недвижимости со стороны российских собственников.

После падения экономики России на 2,1% в 2022 году многие аналитики ставили под сомнение перспективы роста ВВП в 2023 году, однако сильный потребительский спрос и рост деловой активности внесли коррективы: если в начале текущего года одним из самых оптимистичных ожиданий был рост на 1,2%, то уже к концу года ряд российских и зарубежных организаций обновили свои прогнозы, согласно которым ВВП России вырастет на 1,6-2,8% в 2023 году.

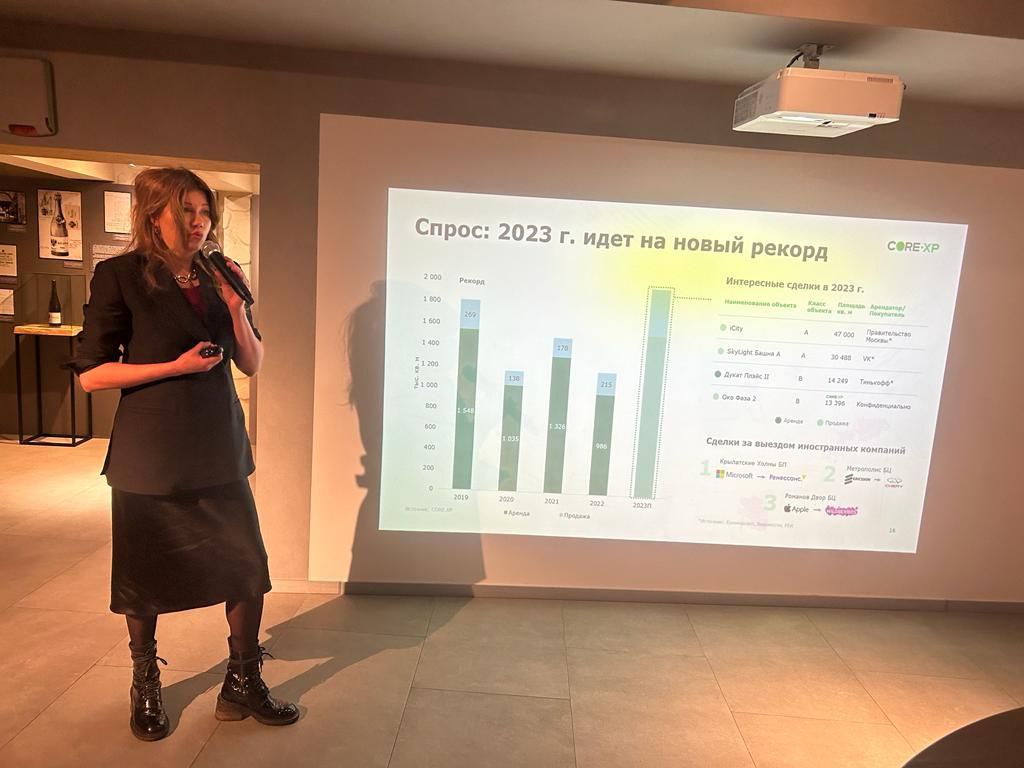

В январе-ноябре 2023 года общий объем инвестиций в недвижимость России достиг 684 млрд руб., превысив на 51% результат 2022 года. Всего же в 2023 году показатель может составить 750-850 млрд руб., что станет абсолютным рекордом на рынке.

Вложения в сегменты коммерческой недвижимости выросли более чем в 2 раза (относительно 2022 года) до 530 млрд руб. в январе-ноябре 2023 года. Большой вклад в данный результат внесли не только продажи объектов иностранными собственниками (43% от объема продаж коммерческой недвижимости за период или 228 млрд руб.), но и российские продавцы (57% от объема продаж коммерческой недвижимости в январе-ноябре 2023 года или 302 млрд руб.).

В структуре общего объема инвестиций в январе-ноябре 2023 года лидером стал сегмент торговой недвижимости, доля которого выросла до 36% (по сравнению с 9% в 2022 году) за счет крупных сделок с иностранными и российскими продавцами (например, сделки по продаже 14 ТЦ "Мега", ТЦ "Колумбус", портфель ТЦ "Парк Хаус", ТЦ "Метрополис"). Доля инвестиций в жилой девелопмент снизилась до 22% (по сравнению с 43% в 2022 года).

Важно заметить, что продажа больших портфелей торговой недвижимости с активами в разных городах России способствовала увеличению доли регионов в общем объеме инвестиций до 25% в январе-ноябре 2023 года (по сравнению с 10% в 2022 году). Доля Москвы снизилась на 18 п.п. до 57%, а Санкт-Петербурга выросла на 3 п.п. до 18% (относительно 2022 года).

Стоит отметить, что один из главных трендов 2023 года – переформатирование рынка коммерческой недвижимости России с учетом выхода на него новых и непрофильных игроков, а также жилых девелоперов. В частности, в январе-ноябре 2023 года в коммерческие сегменты с целью инвестирования вложили 427 млрд руб. (+103% относительно 2022 года), из которых 56% - вложения новых игроков на рынке. Приобретения коммерческой недвижимости для собственного пользования выросли на 114% (по сравнению с 2022 годом) до 104 млрд руб.

Мы ожидаем, что в связи с завершением процесса ухода зарубежных игроков с российского рынка в 2024 году общий объем вложений в недвижимость России может снизиться относительно рекордного 2023 года и составить около 400-500 млрд руб., но при этом ожидаем, что сохранится высокая ликвидность на уровне выше 2021 года, который за последнюю декаду был самым успешным годом до ухода иностранных игроков.

Склады

Антон Алябьев, старший директор, руководитель отдела складской и индустриальной недвижимости CORE.XP.

В 2023 году был очень результативным для складского сегмента. Складской рынок не только успешно восстановился после потрясений 2022 года, но и обновил ряд рекордов.

Так, по итогам года, объём заключённых сделок достигнет 5,7 млн кв. м, обновив исторический максимум. Предыдущий рекорд принадлежал 2021 году с результатом в 4,2 млн кв. м.

Спрос этого года продолжает расширять географию и охватывает новые города и регионы. Так, например, были заключены крупные сделки по строительству складских зданий под заказчика в таких городах, как Омск, Оренбург, Саратов и др., где объёмы текущего качественного предложения не превышают нескольких сотен кв. м, и новые объекты станут крупнейшими на этих рынках.

Высокий спрос на складские площади связан с ростом российского бизнеса, продолжающимся обновлением логистической инфраструктуры, а также стремительным развитием онлайн торговли.

Именно онлайн ритейл остаётся ключевым драйвером спроса в 2023 году. Лидирующую позицию в структуре сделок он сохраняет третий год. Всего с начала 2023 года онлайн ритейлеры уже арендовали либо приобрели более 2 млн кв. м складских площадей. При этом до конца года ожидается закрытие ещё ряда крупных сделок с компаниями этого сегмента.

В целом же, активность на рынке демонстрируют все типы компаний без исключения. Так, 17% закрытых сделок (на текущий момент) пришлось на сделки с ритейлерами, ещё 12% – с дистрибьюторами, 11% – с логистическими операторами.

Существенный объём сделок, преимущественно в регионах, формируют сделки по типу built-to-suit («строительство под клиента»). Это связано как с нехваткой качественного готового предложения, особенно большого объёма и преимущественно в региональных городах, а также специфичностью запросов (например, если речь идёт об открытии фулфилмент-центра).

Объёмы нового строительства максимально приблизятся к рекордному результату 2022 года: по итогам 2023 года ожидается завершение строительства 3,2 млн кв. м, 58% этого объёма придётся на региональные рынки.

Спрос на менее крупные регионы, прежде мало популярные для организации логистики, способствует открытию новых качественных парков. Как правило, сейчас рынки таких регионов характеризуются преобладанием объектов старого фонда и комплексов, отвечающих требованиям к современной складской логистике, довольно мало. Запуск новых парков с привлечением профессиональных игроков будет не только способствовать приросту качественного предложения, но и позволит реализовать неудовлетворённый спрос, который прежде уходил в другие регионы, трансформировался в запросы на услуги ответственного хранения или размещение в устаревших объектах.

Ещё одно характерное явление этого года – высокий интерес к складскому сегменту жилых девелоперов. Уже есть примеры успешно реализованных проектов (например, промышленный парк Бутово от ПИК), ещё ряд находится в процессе активной проработки. В условиях жесточайшего дефицита доступного предложения и высокой загруженности ключевых складских девелоперов текущими контрактами выход на рынок новых игроков окажет положительное влияние и будет способствовать реализации спроса.

Главными вызовами, с которыми складской рынок столкнулся в этом году, стали дефицит свободных площадей и стремительно растущие ставки аренды.

Так, в Московском регионе доля свободных площадей сейчас составляет 0,1%, на рынках городов-миллионеров не превышает 1-2%. Запрашиваемые ставки аренды уже преодолели отметку в 8 000 руб. за кв. м в год (без OPEX и НДС) и уверенно движутся к среднему значению на уровне 8 500 руб. за кв. м в год (на конец 2023 года). При этом уже сейчас есть предложения по ставкам гораздо выше этого значения.

Такой рост вызван рядом факторов: во-первых, усилением дефицита предложения на фоне высокого спроса, а также ростом цен на строительные материалы, повышением ключевой ставки и, как следствие, удорожанием банковского финансирования, ростом стоимости земельных участков, удорожанием рабочей силы и др.

Что ждёт складской рынок в 2024 году? В первую очередь, это сохранение высоких объёмов спроса – 4,5 млн кв. м. Несмотря на снижение относительно 2023 года, это будет второй по объёму результат в истории рынка.

Объёмы нового строительства также сохранятся на высоком уровне. Мы ожидаем, что в 2024 году будет построено 4,2 млн кв. м складских площадей, что станет новым рекордом.

Рост ставок аренды продолжится: их средний уровень достигнет 10 000 руб. за кв. м в год (Московский регион). При этом свободные площади по-прежнему будут в дефиците (прогнозируемое значение доли свободных площадей – 1% от общего предложения).

Также ожидается рост числа и объёмов сделок продажи. Это будет связано с удорожанием аренды, а также с расчётом на рост будущих потребностей в условиях сохранения дефицита доступного предложения. При этом неиспользуемые в текущий момент площади могут быть сданы в аренду. Такие сделки носят в том числе и инвестиционный характер.

География сделок и новых проектов продолжит расширяться, охватывая новые рынки. Также мы ожидаем увидеть на рынке новых игроков из других сегментов недвижимости и смежных отраслей.

Офисы

Ирина Хорошилова, старший директор, руководитель департамента офисной недвижимости и направления интегрированных решений для клиентов CORE.XP.

Деловая активность на рынке офисной недвижимости в 2023 году превзошла все ожидания. Офисный рынок Москвы продемонстрировал новые рекорды, и мы увидели активное развитие тенденций, наметившихся еще в прошлом году.

Спрос

Объем новых сделок аренды и купли-продажи уже по результатам I-III кв. 2023 превысил итоги прошлого года на 20%, достигнув 1,4 млн кв. м. Это рекордный уровень сделок за первые три квартала в истории рынка за последние 10 лет. К концу года, по предварительной оценке компании CORE.XP, показатель новых сделок аренды и купли-продажи может достичь 1,8 - 2,0 млн кв. м, что также может стать пиковым значением.

В отличии от прошлого года, когда активность арендаторов ограничивалась оптимизацией уже занимаемых площадей и переездами, в 2023 г. мы отметили рост сделок по расширению (почти в 3 раза год к году). Российский бизнес активно увеличивает свое присутствие на рынке, занимая открывшиеся с уходом иностранных компаний направления.

Лидерами в структуре спроса в 2023 году стали компании отрасли “IT и телеком” с долей рынка в 21%, что связано с несколькими крупными сделками. Второе место заняли компании финансовых услуг - 17%. Важно отметить, что в 2023 году драйверами спроса стали компании, так или иначе связанные с госсектором, их доля в общем спросе составила 13%.

Среди крупнейших сделок 2023 года превалируют сделки по приобретению офисов под собственные нужды - например, покупка Правительством Москвы 47 тыс. кв. м в БЦ iCity, и приобретение компанией VK 30 тыс. кв. м в БЦ Skylight. Одними из самых интересных сделок за год можно назвать - крупную сделку купли-продажи на 13,9 тыс. кв. м в зоне Москва - Сити (БЦ ОКО Фаза II) и аренду 14,2 тыс. кв. м в БЦ Дукат Плэйс II.

Отметим также один из основных трендов этого года - рынок купли-продажи продолжает укреплять свои позиции на офисном рынке. В 2023 году на сделки купли-продажи, по предварительным данным, пришлось порядка 22% спроса против 19% в 2022 году и 12% в 2021 году.

Помимо этого, мы увидели активный рост сегмента розничной купли-продажи. На развитие этого тренда повлияли повышенный спрос на покупку офисов в качестве инвестиционного инструмента, а также появление на рынке качественного доступного предложения в мелкую нарезку. Общий объем сделок купли-продажи в 2023 году может достигнуть рекордных для сегмента за последние 10 лет значений в 450 - 500 тыс. кв. м. При этом на сделки до 1 000 кв. м может прийтись более 100 тыс. кв. м.

В 2023 году продолжилась одна из тенденций прошлого года - преобладающая часть сделок 78% пришлась на лоты с готовой отделкой. Кроме того, высоким спросом в 2023 году пользовались помещения за выездом иностранных компаний, объемы которых в 2022 году существенно оказали влияние на долю свободных офисов. Пик офисов, предлагаемых на основе субаренды и переуступки прав аренды («скрытое» предложение), в середине 2022 года достигал 300 тыс. кв. м. Сейчас же “окно возможностей” по аренде готовых офисов в качественных бизнес-центрах Класса А почти закрылось, объем таких офисов снизился до 86 тыс. кв. м. Из оставшегося предложения всего 33% (28 тыс. кв. м) предлагается после зарубежных игроков.

Вакансия

На фоне высокой деловой активности в 2023 г. существенно сократился объем доступных офисов: на ноябрь средний уровень доли свободных площадей достиг 7,8%, что ниже на 2.5 п.п. значения на начало года (в январе 2023 г. доля свободных площадей = 10,3%).

Свободные площади динамично сокращались в течение года как в классе А, так и в классе B. При этом, в классе А показатель уравновесился выходом площадей нового строительства и вымыванием «скрытого» предложения, а доля свободных офисов в классе B уже достигла рекордно-низких значений.

По прогнозам CORE.XP к концу года ожидается дальнейшее снижение среднего уровня вакантности до 7,4%. Тенденция на снижение свободных офисов найдет отражение и в 2024 году. С большой вероятностью в силу нехватки доступных площадей мы будем наблюдать возвращение спроса на офисы “в бетоне” или же переориентацию на гибкие офисные пространства.

Новое предложение

Что касается нового строительства, ввод новых офисных площадей в 2023 году остается на умеренном уровне. Итог года, по предварительной оценке консалтинговой компании CORE.XP, достигнет порядка 461 тыс. кв. м, что на 34% выше итога прошлого года. Это чуть выше среднего уровня нового ввода за последние 5 лет (2019 - 2023 годах), который составляет 404 тыс. кв. м.

Несмотря на, казалось бы, положительную динамику, новое строительство не выводит на рынок достаточного объема офисов. На текущий момент 63% новых площадей из ввода на 2023 год уже законтрактовано. В 2024 году планируется значительный рост объемов нового строительства офисов до 958 тыс. кв. м (40% площадей из этого объема уже реализовано).

Коммерческие условия

Как мы предсказывали ранее, в течение всего 2023 года уровень запрашиваемых арендных ставок в офисах оставался примерно на одном уровне. Средневзвешенная базовая ставка аренды в классе А составляла 25 580 руб. за кв. м/год, в классе B - 18 030 руб. за кв. м/год (ставки указаны не вкл. НДС и операционные расходы).

Тем не менее, мы отмечали различие между запрашиваемыми ставками и их фактическими значениями в сделках: в среднем дисконт при закрытии сделок составлял 10%. Это было не распространенное явление, а скорее наблюдались отдельные случаи. В настоящее время запрашиваемые и реальные ставки выровнялись.

В 2023 году произошли некоторые изменения в коммерческих условиях аренды. Сроки договоров стали короче, плюс арендаторы стали предпочитать возможность расторжения через 1-2 года. Помимо этого, у арендаторов стал популярен двусторонний брейк в договорах аренды. В связи с этим, арендодатели пока еще продолжают проявлять гибкость, даже несмотря на переориентацию конъюнктуры офисного рынка в сторону рынка собственника.

В 2024 году, по прогнозу экспертов CORE.XP, ожидается рост ставок аренды на фоне сокращения вакантных площадей и влияния инфляционных процессов. Цены на строящиеся офисные площади могут вырасти под влиянием факторов увеличения себестоимости строительства, а также удорожания кредитных ресурсов в связи с подъемом ключевой ставки. Вслед за ростом стоимостей в объектах нового строительства, цены на существующие офисы ожидаемо будут расти, но уже в меньших темпах.

Торговые центры

Надежда Цветкова, директор, руководитель направления аренды торговых помещений CORE.XP.

В 2023 году, в соответствии с нашими ожиданиями, большинство иностранных брендов либо покинули российский рынок, либо провели реструктуризацию. Тем не менее, этот год можно охарактеризовать как достаточно стабильный для торгового сегмента. При этом уход международных брендов и снижении конкуренции дали толчок развитию российских брендов и выходу на рынок не только крупного, но и среднего иностранного бизнеса.

По итогам 2023 года на рынок вышло 18 международных брендов, такое же количество, как и годом ранее. Половина (50%) из этих брендов представлена турецкими производителями, 16% итальянскими и 16% белорусскими. Характерны единичные выходы иностранных торговых операторов из других стран, в их число вошли Эстония, Австралия и Южная Корея.

72% новых вышедших брендов оперирует в сегменте одежды, обуви и аксессуаров, 22% в сегменте товаров для дома, 6% пополнили нишу товаров для детей.

Более двух десятков международных брендов заявили о планах по выходу на российский рынок и сейчас находятся в стадии переговоров, однако этот процесс может занять длительное время, так как есть определенные процедуры, связанные с организацией деятельности компаний в России, поэтому называть сроки открытия их первых магазинов пока преждевременно.

За последний год российские бренды претерпели качественные изменения, уже сейчас появились лидеры, которые активно участвуют в переформатировании отечественного рынка. Для них характерно наращивание присутствия бренда в торговых галереях Москвы и регионов и готовность предлагать новые решения в части развития концепции бренда и привлечения внимания потребителя.

Увеличение формата и занятие помещений ушедших ритейлеров, расширение ассортимента и запуск новых линий, создание новых брендов, запуск собственных торговых марок – наиболее часто встречаемые решения.

Одной из основных тенденций уходящего года стало заполнение доступного предложения, образовавшегося ввиду ухода международных брендов. По состоянию на конец года, большинство помещений ушедших Zara, H&M и Uniqlo в ключевых торговых центрах Москвы заполнили российские ритейлеры. Большая часть площадей распределена между такими российскими игроками как бренды Melon Fashion Group, Lime, Stockmann, Снежная Королева и Gloria Jeans, площади Zara на более чем 90% заняты Maag (Daher Group).

Кроме того, было место ожиданиям от появления новых имен в сегменте товаров для дома и DIY, которые могли бы занять нишу ушедших IKEA, Zara Home и H&M Home. Среди иностранных брендов такую попытку предприняли белорусский Swed House и турецкие Madame Coco, Karaca Home и Kelebek. Российский ритейл отреагировал созданием новых брендов, некоторые успешные в fashion-сегменте компании зарегистрировали товарные знаки для выпуска линеек товаров для дома.

Несмотря на рост уровня свободных площадей, который мы фиксировали в начале года, активность локальных брендов и открытия магазинов новых иностранных ритейлеров оказывают влияние на объем доступных к аренде площадей. По предварительным данным, доля свободных площадей в ключевых ТЦ Москвы на конец года составит 9.7% (на 5.3 п.п. ниже, чем в I квартале). К настоящему времени большая часть помещений иностранных брендов уже перераспределена и дальнейшее изменение доступного предложения будет зависеть от того, будет ли соответствовать реальный товарооборот ожиданиям новых арендаторов. По прогнозам CORE.XP, темпы сокращения незаполненных площадей замедлятся, и их доля составит 9.2% от общего объема в 2024 года.

Эксперты CORE.XP ожидают, что прайм-ставки аренды* сохранятся на уровне 2022-2023 гг.: 180 000 руб./кв. м/год в топовых** ТЦ и 74 500 в ключевых*** ТЦ.

*С IV кв. 2017 года расчет ведется на основании ставок аренды для помещений 150 кв. м профиля одежда/обувь, расположенных на первом этаже.

**Объекты с GLA более 30 тыс. кв. м, характеризующиеся ставками аренды более 100 тыс. руб. /кв. м/год и повышенным спросом со стороны международных ретейлеров.

***Коммерчески успешные торговые центры, характеризующиеся GLA более 30 тыс. кв. м, высокими ставками аренды, а также высокими показателями посещаемости.

Объём открытий торговых площадей в Москве стал минимальным за всю историю наблюдений: на начало декабря было открыто 37,6 тыс. кв. м из заявленных к открытию на начало года 277,3 тыс. кв. м. Это на 81,2% ниже среднего показателя за 5 лет. Еще 19,3 тыс. кв. м торговой недвижимости могут ввести до конца года.

Последние несколько лет новое строительство в Москве представлено ТЦ районного формата, возводимыми по программе реновации бывших советских кинотеатров от ADG Group, торговыми центрами в составе транспортно-пересадочных узлов, многие из которых сейчас находятся на стадии девелопмента и торговыми центрами в жилых кварталах, направленных на обеспечение потребностей населения ЖК. Преимущественно же девелоперы отдают предпочтения строительству многофункциональных объектов, в то время как классические отдельно стоящие торговые центры представляют собой единичные случаи.

В 2023 году объем нового предложения в Москве обеспечен торговым центром окружного формата в составе МФК «Митино Парк» (27 тыс. кв. м) и двумя торговым центрами районного формата: «Кувшинка» в составе ТПУ Озерная (5,3 тыс. кв. м) и «Место встречи Звездный» (5,3 тыс. кв. м). Обеспеченность торговыми площадями на 1 000 человек в Москве составила 412,7 кв. м.

По прогнозу CORE.XP, объем нового строительства в Москве в 2024 году может вернуться к докризисным показателям и составить 234,7 тыс. кв. м.

Что касается регионального рынка, то по состоянию на начало декабря были открыты 160,3 тыс. кв. м торговых площадей, что также на 54,5% ниже среднего объема за 5 лет, но более, чем в 1,5 раза выше показателя за весь 2022 год. Еще 76 тыс. кв. м заявлено к открытию до конца года, однако часть этого объема может быть перенесена на первую половину 2024 года.

Аналитики CORE.XP прогнозируют, что в 2024 г. объём нового предложения составит примерно 277,2 тыс. кв. м.

Гостиницы

Дмитрий Паринос, заместитель директора, руководитель подразделения индустрии гостеприимства CORE.XP.

Текущая конъюнктура рынка вместе с сохраняющейся правительственной поддержкой продолжили способствовать развитию внутреннего туризма и стимулировать развитие не только популярных, но и новых направлений внутри России в 2023 году.

В октябре 2023 года программа Постановления Правительства №141 о льготном кредитовании объектов туристической инфраструктуры была расширена за счет включения аквапарков и строительства горнолыжной инфраструктуры.

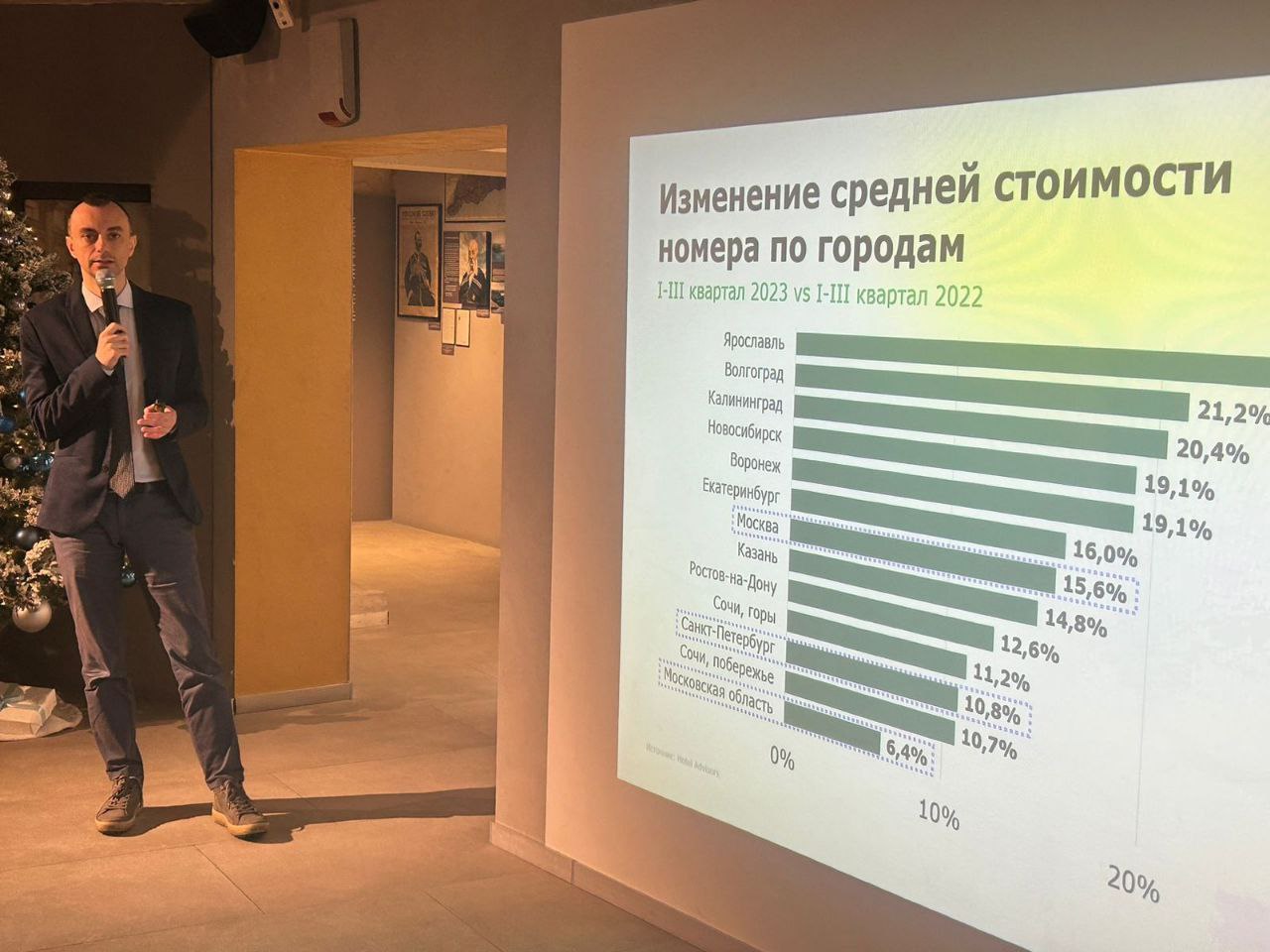

Отметим, что в 2023 году рост средней стоимости номера опережал темпы инфляции: так, по данным Hotel Advisors, по итогам января-августа 2023 года средняя стоимость номера по всем городам России выросла на 10,9% (относительно января-августа 2022 года). Самый высокий рост показателя за период среди региональных городов показали гостиницы Ярославля (+24,9%), Волгограда (+21,2%) и Калининграда (+20,4%).

Развитие внутреннего туризма подтверждается и ростом показателя загрузки российских гостиниц: по данным Hotel Advisors, в январе-августе 2023 года показатель по всем городам России вырос на 10,4% (относительно соответствующего периода прошлого года). Больше всего загрузка гостиниц выросла в Ростове-на-Дону (+38,0%), Волгограде (+24,7%) и Екатеринбурге (+20,9%). Отметим, что по результатам периода загрузка отелей на побережье Сочи снизилась на 13,8% (при этом средняя стоимость номера выросла на 10,7% относительно января-августа 2022 года).

Рассматривая операционные показатели гостиниц рынка Москвы, отметим, что согласно статистике Hotel Advisors в январе-августе 2023 года средняя стоимость номера составила 5 977 руб., увеличившись не только по сравнению с 2022 годом (+15,6% по сравнению с январем-августом 2022 года), но и относительно 2021 года (+29,6% относительно января-августа 2021 года). Номерной фонд был загружен на 69,9% (+14,6% по сравнению с январем-августом 2022 года и +15,2% относительно января-августа 2021 года). При этом загрузка 3- и 4-звездных гостиниц была на уровне около 72%, а 5-звездных составила 62%.

Что касается операционных показателей деятельности гостиниц Подмосковья, то, по данным Hotel Advisors, в январе-августе 2023 года средняя стоимость номера выросла на 6,5% (по сравнению с январем-августом 2022 года) до 11 474 руб., а уровень загрузки составил около 54,7% (+3,0% в годовом сопоставлении).

Уход международных брендов с российского рынка – одно из главных событий последних лет (например, таких крупных международных игроков как Hyatt Hotels Corporation, Marriott International, IHG Hotels & Resorts), однако, несмотря на это, в 2023 году на московский рынок вышла 1 гостиница под международным брендом: Radisson Blu Leninsky Prospect Hotel, Moscow (164 номера). Кроме того, на российском рынке по-прежнему функционируют целый ряд международных операторов: например, Accor, Hilton Hotels & Resorts, Radisson Hotel Group, Soluxe Hotel Group, Lotte Hotels & Resorts и другие.

В 2024 году мы ожидаем сохранение позитивных трендов развития туристической и гостиничной индустрии в России. Этому будут способствовать ограничения на перелеты в популярные европейские страны, волатильность курса рубля, сохранение льготных программ правительства на развитие туризма на территории РФ и как следствие интерес со стороны потенциальных инвесторов и девелоперов на строительство новых качественных объектов гостиничной недвижимости.

Инвестиции

Рекордный объем инвестиций в недвижимость России в 2023 году – результат не только ухода иностранных игроков, но и роста продаж коммерческой недвижимости со стороны российских собственников.

После падения экономики России на 2,1% в 2022 году многие аналитики ставили под сомнение перспективы роста ВВП в 2023 году, однако сильный потребительский спрос и рост деловой активности внесли коррективы: если в начале текущего года одним из самых оптимистичных ожиданий был рост на 1,2%, то уже к концу года ряд российских и зарубежных организаций обновили свои прогнозы, согласно которым ВВП России вырастет на 1,6-2,8% в 2023 году.

В январе-ноябре 2023 года общий объем инвестиций в недвижимость России достиг 684 млрд руб., превысив на 51% результат 2022 года. Всего же в 2023 году показатель может составить 750-850 млрд руб., что станет абсолютным рекордом на рынке.

Вложения в сегменты коммерческой недвижимости выросли более чем в 2 раза (относительно 2022 года) до 530 млрд руб. в январе-ноябре 2023 года. Большой вклад в данный результат внесли не только продажи объектов иностранными собственниками (43% от объема продаж коммерческой недвижимости за период или 228 млрд руб.), но и российские продавцы (57% от объема продаж коммерческой недвижимости в январе-ноябре 2023 года или 302 млрд руб.).

В структуре общего объема инвестиций в январе-ноябре 2023 года лидером стал сегмент торговой недвижимости, доля которого выросла до 36% (по сравнению с 9% в 2022 году) за счет крупных сделок с иностранными и российскими продавцами (например, сделки по продаже 14 ТЦ "Мега", ТЦ "Колумбус", портфель ТЦ "Парк Хаус", ТЦ "Метрополис"). Доля инвестиций в жилой девелопмент снизилась до 22% (по сравнению с 43% в 2022 года).

Важно заметить, что продажа больших портфелей торговой недвижимости с активами в разных городах России способствовала увеличению доли регионов в общем объеме инвестиций до 25% в январе-ноябре 2023 года (по сравнению с 10% в 2022 году). Доля Москвы снизилась на 18 п.п. до 57%, а Санкт-Петербурга выросла на 3 п.п. до 18% (относительно 2022 года).

Стоит отметить, что один из главных трендов 2023 года – переформатирование рынка коммерческой недвижимости России с учетом выхода на него новых и непрофильных игроков, а также жилых девелоперов. В частности, в январе-ноябре 2023 года в коммерческие сегменты с целью инвестирования вложили 427 млрд руб. (+103% относительно 2022 года), из которых 56% - вложения новых игроков на рынке. Приобретения коммерческой недвижимости для собственного пользования выросли на 114% (по сравнению с 2022 годом) до 104 млрд руб.

Мы ожидаем, что в связи с завершением процесса ухода зарубежных игроков с российского рынка в 2024 году общий объем вложений в недвижимость России может снизиться относительно рекордного 2023 года и составить около 400-500 млрд руб., но при этом ожидаем, что сохранится высокая ликвидность на уровне выше 2021 года, который за последнюю декаду был самым успешным годом до ухода иностранных игроков.

Склады

Антон Алябьев, старший директор, руководитель отдела складской и индустриальной недвижимости CORE.XP.

В 2023 году был очень результативным для складского сегмента. Складской рынок не только успешно восстановился после потрясений 2022 года, но и обновил ряд рекордов.

Так, по итогам года, объём заключённых сделок достигнет 5,7 млн кв. м, обновив исторический максимум. Предыдущий рекорд принадлежал 2021 году с результатом в 4,2 млн кв. м.

Спрос этого года продолжает расширять географию и охватывает новые города и регионы. Так, например, были заключены крупные сделки по строительству складских зданий под заказчика в таких городах, как Омск, Оренбург, Саратов и др., где объёмы текущего качественного предложения не превышают нескольких сотен кв. м, и новые объекты станут крупнейшими на этих рынках.

Высокий спрос на складские площади связан с ростом российского бизнеса, продолжающимся обновлением логистической инфраструктуры, а также стремительным развитием онлайн торговли.

Именно онлайн ритейл остаётся ключевым драйвером спроса в 2023 году. Лидирующую позицию в структуре сделок он сохраняет третий год. Всего с начала 2023 года онлайн ритейлеры уже арендовали либо приобрели более 2 млн кв. м складских площадей. При этом до конца года ожидается закрытие ещё ряда крупных сделок с компаниями этого сегмента.

В целом же, активность на рынке демонстрируют все типы компаний без исключения. Так, 17% закрытых сделок (на текущий момент) пришлось на сделки с ритейлерами, ещё 12% – с дистрибьюторами, 11% – с логистическими операторами.

Существенный объём сделок, преимущественно в регионах, формируют сделки по типу built-to-suit («строительство под клиента»). Это связано как с нехваткой качественного готового предложения, особенно большого объёма и преимущественно в региональных городах, а также специфичностью запросов (например, если речь идёт об открытии фулфилмент-центра).

Объёмы нового строительства максимально приблизятся к рекордному результату 2022 года: по итогам 2023 года ожидается завершение строительства 3,2 млн кв. м, 58% этого объёма придётся на региональные рынки.

Спрос на менее крупные регионы, прежде мало популярные для организации логистики, способствует открытию новых качественных парков. Как правило, сейчас рынки таких регионов характеризуются преобладанием объектов старого фонда и комплексов, отвечающих требованиям к современной складской логистике, довольно мало. Запуск новых парков с привлечением профессиональных игроков будет не только способствовать приросту качественного предложения, но и позволит реализовать неудовлетворённый спрос, который прежде уходил в другие регионы, трансформировался в запросы на услуги ответственного хранения или размещение в устаревших объектах.

Ещё одно характерное явление этого года – высокий интерес к складскому сегменту жилых девелоперов. Уже есть примеры успешно реализованных проектов (например, промышленный парк Бутово от ПИК), ещё ряд находится в процессе активной проработки. В условиях жесточайшего дефицита доступного предложения и высокой загруженности ключевых складских девелоперов текущими контрактами выход на рынок новых игроков окажет положительное влияние и будет способствовать реализации спроса.

Главными вызовами, с которыми складской рынок столкнулся в этом году, стали дефицит свободных площадей и стремительно растущие ставки аренды.

Так, в Московском регионе доля свободных площадей сейчас составляет 0,1%, на рынках городов-миллионеров не превышает 1-2%. Запрашиваемые ставки аренды уже преодолели отметку в 8 000 руб. за кв. м в год (без OPEX и НДС) и уверенно движутся к среднему значению на уровне 8 500 руб. за кв. м в год (на конец 2023 года). При этом уже сейчас есть предложения по ставкам гораздо выше этого значения.

Такой рост вызван рядом факторов: во-первых, усилением дефицита предложения на фоне высокого спроса, а также ростом цен на строительные материалы, повышением ключевой ставки и, как следствие, удорожанием банковского финансирования, ростом стоимости земельных участков, удорожанием рабочей силы и др.

Что ждёт складской рынок в 2024 году? В первую очередь, это сохранение высоких объёмов спроса – 4,5 млн кв. м. Несмотря на снижение относительно 2023 года, это будет второй по объёму результат в истории рынка.

Объёмы нового строительства также сохранятся на высоком уровне. Мы ожидаем, что в 2024 году будет построено 4,2 млн кв. м складских площадей, что станет новым рекордом.

Рост ставок аренды продолжится: их средний уровень достигнет 10 000 руб. за кв. м в год (Московский регион). При этом свободные площади по-прежнему будут в дефиците (прогнозируемое значение доли свободных площадей – 1% от общего предложения).

Также ожидается рост числа и объёмов сделок продажи. Это будет связано с удорожанием аренды, а также с расчётом на рост будущих потребностей в условиях сохранения дефицита доступного предложения. При этом неиспользуемые в текущий момент площади могут быть сданы в аренду. Такие сделки носят в том числе и инвестиционный характер.

География сделок и новых проектов продолжит расширяться, охватывая новые рынки. Также мы ожидаем увидеть на рынке новых игроков из других сегментов недвижимости и смежных отраслей.

Офисы

Ирина Хорошилова, старший директор, руководитель департамента офисной недвижимости и направления интегрированных решений для клиентов CORE.XP.

Деловая активность на рынке офисной недвижимости в 2023 году превзошла все ожидания. Офисный рынок Москвы продемонстрировал новые рекорды, и мы увидели активное развитие тенденций, наметившихся еще в прошлом году.

Спрос

Объем новых сделок аренды и купли-продажи уже по результатам I-III кв. 2023 превысил итоги прошлого года на 20%, достигнув 1,4 млн кв. м. Это рекордный уровень сделок за первые три квартала в истории рынка за последние 10 лет. К концу года, по предварительной оценке компании CORE.XP, показатель новых сделок аренды и купли-продажи может достичь 1,8 - 2,0 млн кв. м, что также может стать пиковым значением.

В отличии от прошлого года, когда активность арендаторов ограничивалась оптимизацией уже занимаемых площадей и переездами, в 2023 г. мы отметили рост сделок по расширению (почти в 3 раза год к году). Российский бизнес активно увеличивает свое присутствие на рынке, занимая открывшиеся с уходом иностранных компаний направления.

Лидерами в структуре спроса в 2023 году стали компании отрасли “IT и телеком” с долей рынка в 21%, что связано с несколькими крупными сделками. Второе место заняли компании финансовых услуг - 17%. Важно отметить, что в 2023 году драйверами спроса стали компании, так или иначе связанные с госсектором, их доля в общем спросе составила 13%.

Среди крупнейших сделок 2023 года превалируют сделки по приобретению офисов под собственные нужды - например, покупка Правительством Москвы 47 тыс. кв. м в БЦ iCity, и приобретение компанией VK 30 тыс. кв. м в БЦ Skylight. Одними из самых интересных сделок за год можно назвать - крупную сделку купли-продажи на 13,9 тыс. кв. м в зоне Москва - Сити (БЦ ОКО Фаза II) и аренду 14,2 тыс. кв. м в БЦ Дукат Плэйс II.

Отметим также один из основных трендов этого года - рынок купли-продажи продолжает укреплять свои позиции на офисном рынке. В 2023 году на сделки купли-продажи, по предварительным данным, пришлось порядка 22% спроса против 19% в 2022 году и 12% в 2021 году.

Помимо этого, мы увидели активный рост сегмента розничной купли-продажи. На развитие этого тренда повлияли повышенный спрос на покупку офисов в качестве инвестиционного инструмента, а также появление на рынке качественного доступного предложения в мелкую нарезку. Общий объем сделок купли-продажи в 2023 году может достигнуть рекордных для сегмента за последние 10 лет значений в 450 - 500 тыс. кв. м. При этом на сделки до 1 000 кв. м может прийтись более 100 тыс. кв. м.

В 2023 году продолжилась одна из тенденций прошлого года - преобладающая часть сделок 78% пришлась на лоты с готовой отделкой. Кроме того, высоким спросом в 2023 году пользовались помещения за выездом иностранных компаний, объемы которых в 2022 году существенно оказали влияние на долю свободных офисов. Пик офисов, предлагаемых на основе субаренды и переуступки прав аренды («скрытое» предложение), в середине 2022 года достигал 300 тыс. кв. м. Сейчас же “окно возможностей” по аренде готовых офисов в качественных бизнес-центрах Класса А почти закрылось, объем таких офисов снизился до 86 тыс. кв. м. Из оставшегося предложения всего 33% (28 тыс. кв. м) предлагается после зарубежных игроков.

Вакансия

На фоне высокой деловой активности в 2023 г. существенно сократился объем доступных офисов: на ноябрь средний уровень доли свободных площадей достиг 7,8%, что ниже на 2.5 п.п. значения на начало года (в январе 2023 г. доля свободных площадей = 10,3%).

Свободные площади динамично сокращались в течение года как в классе А, так и в классе B. При этом, в классе А показатель уравновесился выходом площадей нового строительства и вымыванием «скрытого» предложения, а доля свободных офисов в классе B уже достигла рекордно-низких значений.

По прогнозам CORE.XP к концу года ожидается дальнейшее снижение среднего уровня вакантности до 7,4%. Тенденция на снижение свободных офисов найдет отражение и в 2024 году. С большой вероятностью в силу нехватки доступных площадей мы будем наблюдать возвращение спроса на офисы “в бетоне” или же переориентацию на гибкие офисные пространства.

Новое предложение

Что касается нового строительства, ввод новых офисных площадей в 2023 году остается на умеренном уровне. Итог года, по предварительной оценке консалтинговой компании CORE.XP, достигнет порядка 461 тыс. кв. м, что на 34% выше итога прошлого года. Это чуть выше среднего уровня нового ввода за последние 5 лет (2019 - 2023 годах), который составляет 404 тыс. кв. м.

Несмотря на, казалось бы, положительную динамику, новое строительство не выводит на рынок достаточного объема офисов. На текущий момент 63% новых площадей из ввода на 2023 год уже законтрактовано. В 2024 году планируется значительный рост объемов нового строительства офисов до 958 тыс. кв. м (40% площадей из этого объема уже реализовано).

Коммерческие условия

Как мы предсказывали ранее, в течение всего 2023 года уровень запрашиваемых арендных ставок в офисах оставался примерно на одном уровне. Средневзвешенная базовая ставка аренды в классе А составляла 25 580 руб. за кв. м/год, в классе B - 18 030 руб. за кв. м/год (ставки указаны не вкл. НДС и операционные расходы).

Тем не менее, мы отмечали различие между запрашиваемыми ставками и их фактическими значениями в сделках: в среднем дисконт при закрытии сделок составлял 10%. Это было не распространенное явление, а скорее наблюдались отдельные случаи. В настоящее время запрашиваемые и реальные ставки выровнялись.

В 2023 году произошли некоторые изменения в коммерческих условиях аренды. Сроки договоров стали короче, плюс арендаторы стали предпочитать возможность расторжения через 1-2 года. Помимо этого, у арендаторов стал популярен двусторонний брейк в договорах аренды. В связи с этим, арендодатели пока еще продолжают проявлять гибкость, даже несмотря на переориентацию конъюнктуры офисного рынка в сторону рынка собственника.

В 2024 году, по прогнозу экспертов CORE.XP, ожидается рост ставок аренды на фоне сокращения вакантных площадей и влияния инфляционных процессов. Цены на строящиеся офисные площади могут вырасти под влиянием факторов увеличения себестоимости строительства, а также удорожания кредитных ресурсов в связи с подъемом ключевой ставки. Вслед за ростом стоимостей в объектах нового строительства, цены на существующие офисы ожидаемо будут расти, но уже в меньших темпах.

Торговые центры

Надежда Цветкова, директор, руководитель направления аренды торговых помещений CORE.XP.

В 2023 году, в соответствии с нашими ожиданиями, большинство иностранных брендов либо покинули российский рынок, либо провели реструктуризацию. Тем не менее, этот год можно охарактеризовать как достаточно стабильный для торгового сегмента. При этом уход международных брендов и снижении конкуренции дали толчок развитию российских брендов и выходу на рынок не только крупного, но и среднего иностранного бизнеса.

По итогам 2023 года на рынок вышло 18 международных брендов, такое же количество, как и годом ранее. Половина (50%) из этих брендов представлена турецкими производителями, 16% итальянскими и 16% белорусскими. Характерны единичные выходы иностранных торговых операторов из других стран, в их число вошли Эстония, Австралия и Южная Корея.

72% новых вышедших брендов оперирует в сегменте одежды, обуви и аксессуаров, 22% в сегменте товаров для дома, 6% пополнили нишу товаров для детей.

Более двух десятков международных брендов заявили о планах по выходу на российский рынок и сейчас находятся в стадии переговоров, однако этот процесс может занять длительное время, так как есть определенные процедуры, связанные с организацией деятельности компаний в России, поэтому называть сроки открытия их первых магазинов пока преждевременно.

За последний год российские бренды претерпели качественные изменения, уже сейчас появились лидеры, которые активно участвуют в переформатировании отечественного рынка. Для них характерно наращивание присутствия бренда в торговых галереях Москвы и регионов и готовность предлагать новые решения в части развития концепции бренда и привлечения внимания потребителя.

Увеличение формата и занятие помещений ушедших ритейлеров, расширение ассортимента и запуск новых линий, создание новых брендов, запуск собственных торговых марок – наиболее часто встречаемые решения.

Одной из основных тенденций уходящего года стало заполнение доступного предложения, образовавшегося ввиду ухода международных брендов. По состоянию на конец года, большинство помещений ушедших Zara, H&M и Uniqlo в ключевых торговых центрах Москвы заполнили российские ритейлеры. Большая часть площадей распределена между такими российскими игроками как бренды Melon Fashion Group, Lime, Stockmann, Снежная Королева и Gloria Jeans, площади Zara на более чем 90% заняты Maag (Daher Group).

Кроме того, было место ожиданиям от появления новых имен в сегменте товаров для дома и DIY, которые могли бы занять нишу ушедших IKEA, Zara Home и H&M Home. Среди иностранных брендов такую попытку предприняли белорусский Swed House и турецкие Madame Coco, Karaca Home и Kelebek. Российский ритейл отреагировал созданием новых брендов, некоторые успешные в fashion-сегменте компании зарегистрировали товарные знаки для выпуска линеек товаров для дома.

Несмотря на рост уровня свободных площадей, который мы фиксировали в начале года, активность локальных брендов и открытия магазинов новых иностранных ритейлеров оказывают влияние на объем доступных к аренде площадей. По предварительным данным, доля свободных площадей в ключевых ТЦ Москвы на конец года составит 9.7% (на 5.3 п.п. ниже, чем в I квартале). К настоящему времени большая часть помещений иностранных брендов уже перераспределена и дальнейшее изменение доступного предложения будет зависеть от того, будет ли соответствовать реальный товарооборот ожиданиям новых арендаторов. По прогнозам CORE.XP, темпы сокращения незаполненных площадей замедлятся, и их доля составит 9.2% от общего объема в 2024 года.

Эксперты CORE.XP ожидают, что прайм-ставки аренды* сохранятся на уровне 2022-2023 гг.: 180 000 руб./кв. м/год в топовых** ТЦ и 74 500 в ключевых*** ТЦ.

*С IV кв. 2017 года расчет ведется на основании ставок аренды для помещений 150 кв. м профиля одежда/обувь, расположенных на первом этаже.

**Объекты с GLA более 30 тыс. кв. м, характеризующиеся ставками аренды более 100 тыс. руб. /кв. м/год и повышенным спросом со стороны международных ретейлеров.

***Коммерчески успешные торговые центры, характеризующиеся GLA более 30 тыс. кв. м, высокими ставками аренды, а также высокими показателями посещаемости.

Объём открытий торговых площадей в Москве стал минимальным за всю историю наблюдений: на начало декабря было открыто 37,6 тыс. кв. м из заявленных к открытию на начало года 277,3 тыс. кв. м. Это на 81,2% ниже среднего показателя за 5 лет. Еще 19,3 тыс. кв. м торговой недвижимости могут ввести до конца года.

Последние несколько лет новое строительство в Москве представлено ТЦ районного формата, возводимыми по программе реновации бывших советских кинотеатров от ADG Group, торговыми центрами в составе транспортно-пересадочных узлов, многие из которых сейчас находятся на стадии девелопмента и торговыми центрами в жилых кварталах, направленных на обеспечение потребностей населения ЖК. Преимущественно же девелоперы отдают предпочтения строительству многофункциональных объектов, в то время как классические отдельно стоящие торговые центры представляют собой единичные случаи.

В 2023 году объем нового предложения в Москве обеспечен торговым центром окружного формата в составе МФК «Митино Парк» (27 тыс. кв. м) и двумя торговым центрами районного формата: «Кувшинка» в составе ТПУ Озерная (5,3 тыс. кв. м) и «Место встречи Звездный» (5,3 тыс. кв. м). Обеспеченность торговыми площадями на 1 000 человек в Москве составила 412,7 кв. м.

По прогнозу CORE.XP, объем нового строительства в Москве в 2024 году может вернуться к докризисным показателям и составить 234,7 тыс. кв. м.

Что касается регионального рынка, то по состоянию на начало декабря были открыты 160,3 тыс. кв. м торговых площадей, что также на 54,5% ниже среднего объема за 5 лет, но более, чем в 1,5 раза выше показателя за весь 2022 год. Еще 76 тыс. кв. м заявлено к открытию до конца года, однако часть этого объема может быть перенесена на первую половину 2024 года.

Аналитики CORE.XP прогнозируют, что в 2024 г. объём нового предложения составит примерно 277,2 тыс. кв. м.

Гостиницы

Дмитрий Паринос, заместитель директора, руководитель подразделения индустрии гостеприимства CORE.XP.

Текущая конъюнктура рынка вместе с сохраняющейся правительственной поддержкой продолжили способствовать развитию внутреннего туризма и стимулировать развитие не только популярных, но и новых направлений внутри России в 2023 году.

В октябре 2023 года программа Постановления Правительства №141 о льготном кредитовании объектов туристической инфраструктуры была расширена за счет включения аквапарков и строительства горнолыжной инфраструктуры.

Отметим, что в 2023 году рост средней стоимости номера опережал темпы инфляции: так, по данным Hotel Advisors, по итогам января-августа 2023 года средняя стоимость номера по всем городам России выросла на 10,9% (относительно января-августа 2022 года). Самый высокий рост показателя за период среди региональных городов показали гостиницы Ярославля (+24,9%), Волгограда (+21,2%) и Калининграда (+20,4%).

Развитие внутреннего туризма подтверждается и ростом показателя загрузки российских гостиниц: по данным Hotel Advisors, в январе-августе 2023 года показатель по всем городам России вырос на 10,4% (относительно соответствующего периода прошлого года). Больше всего загрузка гостиниц выросла в Ростове-на-Дону (+38,0%), Волгограде (+24,7%) и Екатеринбурге (+20,9%). Отметим, что по результатам периода загрузка отелей на побережье Сочи снизилась на 13,8% (при этом средняя стоимость номера выросла на 10,7% относительно января-августа 2022 года).

Рассматривая операционные показатели гостиниц рынка Москвы, отметим, что согласно статистике Hotel Advisors в январе-августе 2023 года средняя стоимость номера составила 5 977 руб., увеличившись не только по сравнению с 2022 годом (+15,6% по сравнению с январем-августом 2022 года), но и относительно 2021 года (+29,6% относительно января-августа 2021 года). Номерной фонд был загружен на 69,9% (+14,6% по сравнению с январем-августом 2022 года и +15,2% относительно января-августа 2021 года). При этом загрузка 3- и 4-звездных гостиниц была на уровне около 72%, а 5-звездных составила 62%.

Что касается операционных показателей деятельности гостиниц Подмосковья, то, по данным Hotel Advisors, в январе-августе 2023 года средняя стоимость номера выросла на 6,5% (по сравнению с январем-августом 2022 года) до 11 474 руб., а уровень загрузки составил около 54,7% (+3,0% в годовом сопоставлении).

Уход международных брендов с российского рынка – одно из главных событий последних лет (например, таких крупных международных игроков как Hyatt Hotels Corporation, Marriott International, IHG Hotels & Resorts), однако, несмотря на это, в 2023 году на московский рынок вышла 1 гостиница под международным брендом: Radisson Blu Leninsky Prospect Hotel, Moscow (164 номера). Кроме того, на российском рынке по-прежнему функционируют целый ряд международных операторов: например, Accor, Hilton Hotels & Resorts, Radisson Hotel Group, Soluxe Hotel Group, Lotte Hotels & Resorts и другие.

В 2024 году мы ожидаем сохранение позитивных трендов развития туристической и гостиничной индустрии в России. Этому будут способствовать ограничения на перелеты в популярные европейские страны, волатильность курса рубля, сохранение льготных программ правительства на развитие туризма на территории РФ и как следствие интерес со стороны потенциальных инвесторов и девелоперов на строительство новых качественных объектов гостиничной недвижимости.