Предложение

По итогам I квартала 2024 года суммарный объем коммерческих площадей в составе элитных новостроек Москвы, введенных в эксплуатацию за последние 10 лет, превысил 80 тыс. кв. м (9% от общей площади квартир и апартаментов). В Санкт-Петербурге доля коммерческой инфраструктуры в элитных жилых комплексах и комплексах апартаментов составляет 11% от общей жилой площади.

Доля коммерческих площадей в элитных ЖК Москвы находится в диапазоне 7–10%. При этом показатель выше в тех районах, где существует дефицит инфраструктурного ретейла в окружении. В других случаях минимальное количество встроенных площадей на первых этажах жилых и апартаментных комплексов объясняется изобилием качественного районного ретейла в ближайшем окружении.

Лидирующим районом по объему коммерческих площадей в элитных жилых комплексах в Москве являются Хамовники, где представлено около трети всего предложения (33%). При этом доля в составе элитных жилых и апартаментных комплексов в Хамовниках ниже средней по городу – 8%. Остальное предложение в основном приходится на Пресненский район (30%), где показатель составляет 13% от общей площади квартир и апартаментов.

Заполняемость коммерческих площадей арендаторами зависит в первую очередь от года ввода объекта в эксплуатацию и темпов заселения жильцов. В первый год после завершения строительства вакантными остаются 90% и более площадей. Через три года, как правило, заполняемость достигает оптимальных 75–80%. При этом встречаются объекты с высокой долей свободных площадей (50% и более). Это объясняется низкой ликвидностью помещений, несоответствием размеров помещений текущему спросу, несоответствием арендных ставок или цен продаж конъюнктуре рынка.

Коммерческие условия

Средневзвешенная цена предложения коммерческих площадей в жилых комплексах Москвы, введенных в эксплуатацию, на первичном рынке по данным на март 2024 г. составила 1 016 тыс. руб./ кв. м. Запрашиваемые арендные ставки находятся в диапазоне от 3 000 до 10 500 рублей за кв. м в месяц, и зависят от особенностей расположения помещения, его площади и отделки. Средневзвешенная арендная ставка составляет 5 000 рублей за кв. м в месяц. Эти показатели более чем в два раза выше, чем в Санкт-Петербурге, что может быть связано с расширенными возможностями и более высоким уровнем доходов в Москве.

Площади свободных помещений в составе столичных элитных жилых и апартаментных комплексов варьируются от 42 до 970 кв. м. При этом наиболее востребованный формат у арендаторов и покупателей – 100–200 кв. м. Средний размер свободного помещения в элитных комплексах – 188 кв. м.

Структура арендаторов

Данный показатель схож для двух столиц, и единственным существенным отличием оказывается абсолютное лидерство сферы красоты и спорта (37%) в Москве, что сформировано наличием нескольких крупных фитнес-клубов (например, World Class, Anvil, Crocus Fitness) в составе элитных новостроек, в то время как в Северной столице сфера красоты – это в основном небольшие по площади премиальные салоны. Также интересными различиями можно считать распространенность банковских учреждений в комплексах Санкт-Петербурга (включая частное обслуживание), и почти их полное отсутствие в элитных московских ЖК. Обратная ситуация сложилась с фэшн-сегментом: в Москве фэшн-ретейлеры довольно активно садятся на первые этажи элитных новостроек, занимая 5% всех площадей, в то время как в Санкт-Петербурге магазины одежды в составе стрит-ретейла элитных ЖК не распространены.

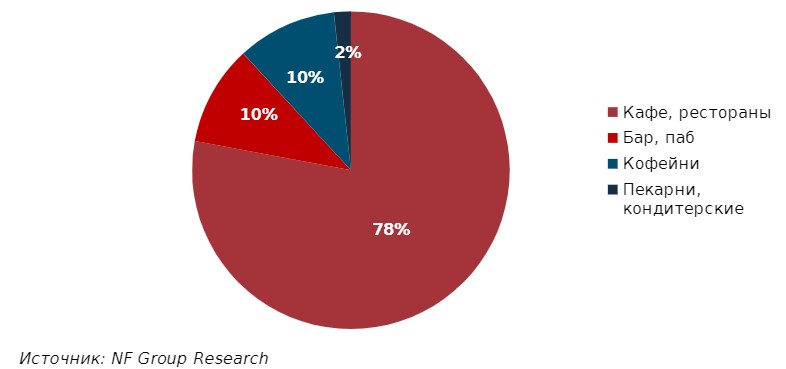

Заведения общественного питания на первых этажах элитных комплексов столицы — это преимущественно кафе и рестораны (78%), остальные площади заняты барами и пабами (10%), а также кофейнями (10%). Самая мало представленная концепция – пекарни и кондитерские (2%), в настоящее время открыты только три заведения: «Бублик» («Плотникоff»), Jannat Gourmet и «Печорин» (Fantastic House). При этом фаст-фуд и вовсе не встречается в коммерческих помещениях элитных комплексов.

По итогам I квартала 2024 года суммарный объем коммерческих площадей в составе элитных новостроек Москвы, введенных в эксплуатацию за последние 10 лет, превысил 80 тыс. кв. м (9% от общей площади квартир и апартаментов). В Санкт-Петербурге доля коммерческой инфраструктуры в элитных жилых комплексах и комплексах апартаментов составляет 11% от общей жилой площади.

Доля коммерческих площадей в элитных ЖК Москвы находится в диапазоне 7–10%. При этом показатель выше в тех районах, где существует дефицит инфраструктурного ретейла в окружении. В других случаях минимальное количество встроенных площадей на первых этажах жилых и апартаментных комплексов объясняется изобилием качественного районного ретейла в ближайшем окружении.

Лидирующим районом по объему коммерческих площадей в элитных жилых комплексах в Москве являются Хамовники, где представлено около трети всего предложения (33%). При этом доля в составе элитных жилых и апартаментных комплексов в Хамовниках ниже средней по городу – 8%. Остальное предложение в основном приходится на Пресненский район (30%), где показатель составляет 13% от общей площади квартир и апартаментов.

Заполняемость коммерческих площадей арендаторами зависит в первую очередь от года ввода объекта в эксплуатацию и темпов заселения жильцов. В первый год после завершения строительства вакантными остаются 90% и более площадей. Через три года, как правило, заполняемость достигает оптимальных 75–80%. При этом встречаются объекты с высокой долей свободных площадей (50% и более). Это объясняется низкой ликвидностью помещений, несоответствием размеров помещений текущему спросу, несоответствием арендных ставок или цен продаж конъюнктуре рынка.

Коммерческие условия

Средневзвешенная цена предложения коммерческих площадей в жилых комплексах Москвы, введенных в эксплуатацию, на первичном рынке по данным на март 2024 г. составила 1 016 тыс. руб./ кв. м. Запрашиваемые арендные ставки находятся в диапазоне от 3 000 до 10 500 рублей за кв. м в месяц, и зависят от особенностей расположения помещения, его площади и отделки. Средневзвешенная арендная ставка составляет 5 000 рублей за кв. м в месяц. Эти показатели более чем в два раза выше, чем в Санкт-Петербурге, что может быть связано с расширенными возможностями и более высоким уровнем доходов в Москве.

Площади свободных помещений в составе столичных элитных жилых и апартаментных комплексов варьируются от 42 до 970 кв. м. При этом наиболее востребованный формат у арендаторов и покупателей – 100–200 кв. м. Средний размер свободного помещения в элитных комплексах – 188 кв. м.

Структура арендаторов

Данный показатель схож для двух столиц, и единственным существенным отличием оказывается абсолютное лидерство сферы красоты и спорта (37%) в Москве, что сформировано наличием нескольких крупных фитнес-клубов (например, World Class, Anvil, Crocus Fitness) в составе элитных новостроек, в то время как в Северной столице сфера красоты – это в основном небольшие по площади премиальные салоны. Также интересными различиями можно считать распространенность банковских учреждений в комплексах Санкт-Петербурга (включая частное обслуживание), и почти их полное отсутствие в элитных московских ЖК. Обратная ситуация сложилась с фэшн-сегментом: в Москве фэшн-ретейлеры довольно активно садятся на первые этажи элитных новостроек, занимая 5% всех площадей, в то время как в Санкт-Петербурге магазины одежды в составе стрит-ретейла элитных ЖК не распространены.

Заведения общественного питания на первых этажах элитных комплексов столицы — это преимущественно кафе и рестораны (78%), остальные площади заняты барами и пабами (10%), а также кофейнями (10%). Самая мало представленная концепция – пекарни и кондитерские (2%), в настоящее время открыты только три заведения: «Бублик» («Плотникоff»), Jannat Gourmet и «Печорин» (Fantastic House). При этом фаст-фуд и вовсе не встречается в коммерческих помещениях элитных комплексов.

Состав концепций общественного питания

в элитных жилых и апартаментных комплексах Москвы

в элитных жилых и апартаментных комплексах Москвы

В составе столичных элитных ЖК представлены также уникальные концепции ретейлеров, как, например, Sbleskom (St. Nickolas) – магазин авторских ювелирных изделий российского производства; Hands («Жизнь на Плющихе») – нео-бистро, отмеченный гидом Michelin 2022; «Каскад-Авто» – автосалон на первом этаже ЖК «На Котельнической набережной», в котором можно посмотреть и приобрести премиальные авто различных марок.

По словам Наталии Киреевой, заместителя регионального директора департамента консалтинга и аналитики NF Group, инфраструктурный ретейл на первых этажах элитных жилых и апартаментных комплексов Москвы и Санкт-Петербурга в первую очередь обеспечивает жителям доступ к качественным услугам различных сегментов, состав и объем которых зависит от существующего в окружении ретейла. Различия между двумя столицами отражают специфику городов в аспектах масштабов самих жилых комплексов, особенностей районов, размеров помещений, а также потребностей жителей.