Основоположником гибких офисов за рубежом стала компания Knotel, основанная в 2016 году в США Эдуардом Шендерович и Амолом Сарва. На российском рынке продукт «офис как сервис» впервые появился в 2019 году. В отличие от коворкингов, он подразумевал приватные офисы для компаний, с полным сервисным обслуживанием и гибким подходом к планировкам и брендированию. С тех пор сегмент активно развивался, а сам продукт прошел трансформацию, на которую повлияло множество факторов: от коронакризиса и изменений потребительского поведения до экономических потрясений. В итоге у каждого оператора наметился свой вектор развития.

Актуальный формат

По факту, сегмент гибких офисов включает в себя сами гибкие офисы, коворкинги и гибридные пространства.

Коворкинги — это рабочее пространство, где можно арендовать даже одно место, причем и на сверхкороткий период времени (от 1 часа). При этом сотрудники разных компаний могут размещаться в отдельных кабинетах, но все равно будут пересекаться в общих зонах: на кухне, в лаунджах, переговорных, санузлах. Планировки и рассадка не изменяются, а брендирование помещений выполнено в фирменном стиле оператора.

Гибкие офисы, в отличие от коворкингов, предлагают приватность и максимальную гибкость. У каждого арендатора — свой изолированный офисный блок, планировки и интерьер которого можно кастомизировать под конкретные задачи. Также в ставку аренды входит полноценное сервисное обслуживание помещений. Кроме того, гибкость проявляется в подходе к арендному договору и брендированию.

Актуальный формат

По факту, сегмент гибких офисов включает в себя сами гибкие офисы, коворкинги и гибридные пространства.

Коворкинги — это рабочее пространство, где можно арендовать даже одно место, причем и на сверхкороткий период времени (от 1 часа). При этом сотрудники разных компаний могут размещаться в отдельных кабинетах, но все равно будут пересекаться в общих зонах: на кухне, в лаунджах, переговорных, санузлах. Планировки и рассадка не изменяются, а брендирование помещений выполнено в фирменном стиле оператора.

Гибкие офисы, в отличие от коворкингов, предлагают приватность и максимальную гибкость. У каждого арендатора — свой изолированный офисный блок, планировки и интерьер которого можно кастомизировать под конкретные задачи. Также в ставку аренды входит полноценное сервисное обслуживание помещений. Кроме того, гибкость проявляется в подходе к арендному договору и брендированию.

«Аудиторией коворкингов были в основном фрилансеры и стартапы с командой в 10-15 человек. Если резидентами становились компании, для них это было временное размещение. Формат гибких офисов, напротив, ориентирован на средний и крупный бизнес, подразумевает срок аренды от 11 месяцев и гибкие условия договора. В отличие от коворкингов, работающих по модели отдельных кабинетов с общими зонами, гибкий офис — это адаптированные под клиента приватные помещения внутри пространства с общей инфраструктурой. Такая бизнес-модель оказалась более успешной в период коронакризиса, когда даже гиганты вроде WeWork и Knotel не смогли пережить уход сотрудников «на удаленку». Мы поймали волну и сменили b2c на b2b: переформатировали коворкинг «СмАродина» в сервисные офисы Apollax Space», — рассказывает Иван Гуськов, генеральный директор и основатель Apollax Space.

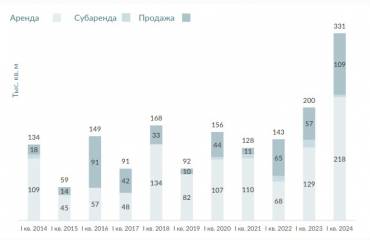

Объем рынка гибких офисных пространств с каждым годом растет: по данным Bright Rich | CORFAC Int., доля качественных сетевых сервисных офисов на рынке офисной недвижимости Москвы на конец 1-го квартала 2024 г. составляет 2,3%.

Изменение портрета арендатора

Переход на гибридный график, неопределенность экономики и желание оптимизировать расходы изменили потребности арендаторов за последние несколько лет. Еще в 2021 году гибкие офисы арендовали в основном представители IT-cектора, fashion-ритейла и небольшие юридические фирмы. Сейчас формат распробовали новые арендаторы: крупные окологосударственные компании, игроки финансового и логистического секторов, сфер финтеха и телекоммуникаций, девелоперы и фармацевты.

Например, за 2023 год резидентами гибких офисов разных операторов стали: цифровой банк «Точка», сталелитейная группа компаний НЛМК, управляющая добычей меди на Чукотке «УК Баимская», РЖД, ГК ФСК, девелопер AVA Group, фармацевтическая компания Amgen и другие.

«Одно из основных преимуществ сервисных офисов, из-за которого этот формат выбирает все больше крупных корпоративных клиентов, — это время, — рассказывает Сигуш Бабоян, партнер, директор департамента офисной недвижимости Bright Rich | CORFAC International в России. — Если мы сравним классический офис и сервисный с точки зрения длительности сделки, мы увидим, что в среднем на поиск помещения, согласование договора аренды, выбор подрядчика по ремонту, выполнение ремонтных работ, закупку и поставку мебели и переезд у компании уйдет 17 недель. В случае с сервисным офисом за счет сокращения количества этапов этот цикл уменьшается до 7 недель, куда входят: поиск помещения, согласование договора аренды, подготовка помещения оператором площадки и переезд».

По данным Bright Rich | CORFAC International, к концу 1-го квартала 2024 года в Москве функционирует порядка 95 сервисных офисных пространств сетевых операторов. В перспективе в 2024 году ожидается открытие не менее десяти новых сервисных офисов общей площадью 51,5 тыс. кв. м/ 6 900 рабочих мест, из них 44% планируется реализовывать по модели BTS. К таким проектам относятся проекты операторов Space 1 и Business Club. На конец 1-го квартала уровень предложения в сегменте сервисных офисов составил 12,6%.

Среди основных игроков, формирующих предложение на рынке: Space 1, Multispace, Workki, Flexity, «Ключ», SOK, Apollax Space, Business Club, CODE, «Мой кабинет», Regus.

Как эволюционируют операторы гибких офисов

После появления на рынке операторы сервисных офисов выступали только в одной роли. Они брали площади в долгосрочную аренду, делали ремонт и заселяли арендаторов. А затем управляли помещениями и получали маржу — разницу между ставкой, которую они платят собственнику, и тем, что платят арендаторы. За несколько лет сформировались новые тренды, при этом каждый оператор определил свой вектор развития.

Гибридные пространства

Некоторые из них, например, Space 1, стали классическим операторами сервисных офисов, ориентированными на среднесрочное размещение компаний. Такие проекты не подразумевает аренду отдельных рабочих мест. Их клиенты — это средний и крупный бизнес (от 50-70 сотрудников), который рассматривает аренду полностью готового и обслуживаемого офиса.

Другие операторы, такие как «Ключ», Workki, officeless, PAGE, «Атмосфера», предпочли гибридный формат. Они частично используют модель коворкингов, сдавая в аренду не только офисы, но и отдельные рабочие места, кабинеты и переговорные. Это позволило расширить целевую аудиторию и добавить к корпоративным командам фрилансеров.

Акцент на масштабирование

Наращивание площадей по-прежнему остается одним из показателей роста оператора. По такому пути идет Space 1, расширяясь и увеличивая портфель объектов в столице. Знаменательной стала сделка в апреле этого года по покупке сетью российских активов американского коворкинга WeWork общей площадью около 18 тыс. кв. м.

Схожую схему развития выбрала Grow Up, которая расширяется исключительно в Москве и Санкт-Петербурге. Сеть не планирует выходить в регионы, полагая, что там спрос и цены на площади будут меньше.

Другие операторы, напротив, делают ставку на региональную экспансию. Например, петербургский PAGE не только активно расширяется в северной столице, но также открыл офисы в Калининграде и Кирове. Сеть SOK, кроме Петербурга и Москвы, запустила проекты в Казани и Екатеринбурге. А федеральная сеть «Практик» — в Новосибирске, Воронеже, Нижнем Новгороде, Великих Луках, Самаре и Махачкале (Дагестан) и планирует выйти на рынок Челябинска.

Девелопмент и формат built-to-suit

По принципиально другому пути пошли операторы, сделавшие ставку на девелопмент своих объектов или создание BTS-проектов.

Так, CODEVELOPMENT, в рамках сети CODE, специализируется на строительстве сервисных офисов, в том числе за рубежом.

MANUFAQTURY и Business club сузили нишу и сосредоточились на создании гибких офисов built-to-suit. Операторы отошли от стандартной модели: поиск пространства — ремонт площадей — заполнение арендаторами — обслуживание. Они двигаются от обратного: находят заказчика, заключают долгосрочный договор аренды, подбирают помещение и создают индивидуальный офис под потребности и корпоративные ценности клиента, а впоследствии управляют им. Клиент начинает платить только после того, как офис введен в эксплуатацию. Строительство и ремонт помещений в этом случае делаются на средства оператора, но ему полагается комиссия 5–10% от общих затрат на реализацию проекта.

Схема интересная, однако может вызвать сомнения в сегодняшних реалиях, когда более высокий спрос наблюдается на готовые площади «здесь и сейчас». Кроме того, из-за экономической ситуации и роста цен на рынке fit-out, постоянно увеличиваются расходы на CapEx: качественный ремонт, отделку, меблировку, инженерную начинку и IT-инфраструктуру. В результате в BTS-проектах повышаются и ставки аренды рабочих мест. А это, в свою очередь, может повлечь охлаждение спроса со стороны арендаторов.

Экспансия за рубеж

Еще одна тенденция последних лет — точечная международная экспансия. Триггером для выхода российских коворкингов за рубеж стал тренд на релокацию — как отечественных подразделений международных компаний, так и отдельных специалистов. При выборе направления учитывался также общий потенциал роста рынков. Например, гибкие офисы и коворкинги востребованы в Дубае, Израиле, на Кипре, куда многие российские и зарубежные компании перевели своих сотрудников.

Активный спрос наблюдается, в первую очередь, со стороны финансового и технологического секторов. Компании хотят предложить сотрудникам соответствующий уровень комфорта и иметь возможность быстрого въезда без капитальных и временных затрат. В этой ситуации сервисные офисы с гибкими условиями аренды и организации пространства становятся идеальным вариантом.

Наиболее широко российские гибкие офисы представлены в Дубае — на данный момент их объем составляет около 10 тыс. кв. м. В 2022-2023 гг. на дубайский офисный рынок вышли 3 оператора: коворкинг GrowUp на 500 «квадратов», открывшийся в составе коливинга You&Co; сервисные офисы Space 1 площадью 3 000 кв. м в районе Dubai Internet City; и две площадки iSpace общей площадью 3 000 кв. м. В начале 2024 года список пополнил CODE c проектом на 4 000 «квадратов» в районе DIFC.

Оператор SOK вышел на рынок Израиля, открыв в 2019 и 2024 годах две площадки общей площадь около 8 000 кв. м в Тель-Авиве и Ришон-ле-Ционе. В 2024 году россияне планируют выйти и на рынок Казахстана: летом в Астане откроется коворкинг от «Практик» на 1 900 «квадратов».

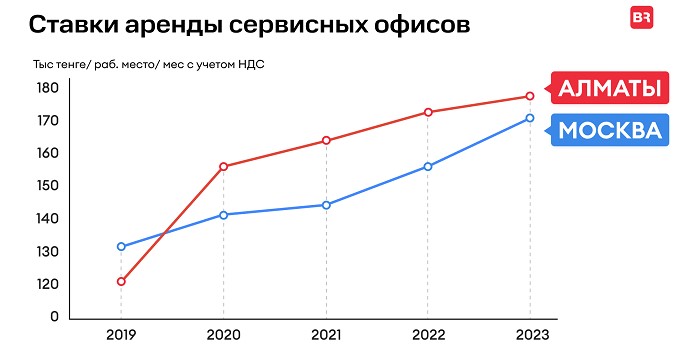

«Казахстан — очень привлекательная локация. Коворкинги эволюционировали в сервисные офисы здесь относительно недавно, этот сегмент будет активно расти. На фоне минимальной вакансии арендаторы готовы доплачивать за all-inclusive, ставки аренды сервисных офисов в Алматы уже догнали московские. Так что сегмент сервисных офисов в республике сегодня один из наиболее интересных направлений для инвестиций. Срок окупаемости проектов составляет 2,5 года, а IRR — 47,5%», — отмечает Алексей Фёдоров, директор департамента рынков капитала и инвестиций Bright Rich | CORFAC International.

Умные решения

Некоторые операторы, такие как Multispace или SOK, не просто занимаются управлением своих объектов, но уходят в диджитализацию. Их продукт трансформировался в smart-пространства с применением последних технологий. Офис превратился в единую цифровую среду, которой резиденты управляют через мобильное приложение. Например, сотрудники могут входить в помещение с помощью Face ID, бронировать рабочие места и парковку, управлять инженерией, включая системы отопления, вентиляции, кондиционирования, электроосвещения, систему «умных стекол», автоматизированные солнцезащитные системы, мультимедиа и ВКС.

Компании полного цикла

И наконец, кто-то, как Apollax Space, стал компанией полного цикла, отвечающей за все процессы: проектирование и строительство офисов, арендные отношения и facility-менеджмент.

В 2023 году Apollax Space открыла собственный строительный департамент, который занимается как архитектурным проектированием (привлекает подрядчиков для разработки планировочных решений, дизайн-проекта и рабочей документации; ставит ТЗ, вносит правки и согласовывает итоговый проект), так и проектированием всех инженерных систем. После ввода объекта в эксплуатацию оператор обеспечивает полноценное управление: от сдачи в аренду до техобслуживания, эксплуатации и сервиса.

«За 5 лет сервисные офисы активно развивались, на рынке появилось много новых игроков. Но, в отличие от классического формата и тех же коворкингов, которые оценивают по скорости и объему расширения площадей, векторы развития у операторов нашего сегмента сильно различаются, — отмечает Никита Губанов, коммерческий директор Apollax Space. — В частности актуальный тренд — преобразование в компанию полного цикла. Она может сама проектировать и строить офисы, обеспечивать их жизнедеятельность и отвечать за арендные отношения. Для собственников такие операторы становятся не просто долгосрочными арендаторами, но партнерами, которые управляют площадями и создают востребованные рабочие пространства».

Примечательно, что Apollax Space в этом году стала первым оператором сервисных офисов в РФ с кредитным рейтингом и действующим выпуском облигаций на публичном долговом рынке. Привлеченные средства сеть намерена направить на реализацию новых проектов.

Что ждет рынок гибких офисов

Гибкие офисы сегодня — это актуальный продукт, отвечающий требованиям современного арендатора. Это доказывают активный спрос и планомерное сокращении вакансии. Даже в 2020-2023 гг., в периоды потрясений на рынке, почти все свободные площадки в столице без проблем находили своих резидентов.

Планируемый в 2024 году прирост площадей в объеме 51,5 тыс. кв. м вряд ли сильно изменит общую ситуацию — новые площади довольно быстро вымываются с рынка. В целом, ограниченное предложение качественных площадей в Москве и растущий спрос позволяют прогнозировать в 2024 году усиление интереса арендаторов к сегменту. А, возможно, и рост арендных ставок. Еще одним фактором выступает, конечно же, постоянно растущая стоимость стройматериалов и услуг на рынке офисного fit-out.